Riepilogo

È impossibile ignorare l'attuale crisi del trasporto marittimo e il suo impatto sulle catene di approvvigionamento globali

Una visione comune è che tutto questo sia il risultato del Covid-19. Eppure, sebbene il Covid abbia svolto un ruolo chiave, è solo una parte di una serie di problemi interconnessi molto più ampia

Questo rapporto esamina le attuali dinamiche del mercato delle spedizioni; trascurato i problemi strutturali "Too Big to Sail"; uno tsunami politico in fermento come contraccolpo; possibili iceberg della Guerra Fredda in vista; e la "nave delle cose a venire" se il passato marittimo è una guida per il futuro marittimo

L'argomento centrale è che mentre le banche centrali e i governi insistono entrambi che l'inflazione è transitoria e cadrà una volta risolti i colli di bottiglia della catena di approvvigionamento, le dinamiche di spedizione suggeriscono che sono più vicini a diventare sistemicamente radicati

Inoltre, sia le tendenze storiche che quelle attuali nell'affrontare tali problemi suggeriscono potenziali sconvolgimenti del mercato globale almeno pari agli shock che abbiamo già sperimentato. Molti porti saranno coinvolti in questa tempesta, se è così

Pronto per la spedizione?

È impossibile ignorare l'attuale crisi del trasporto marittimo e il suo impatto sulle catene di approvvigionamento e sulle economie globali.

Le aziende devono affrontare enormi grattacapi quando l'offerta si esaurisce. I consumatori vedono scaffali spogli e prezzi in aumento. I governi non hanno soluzioni concrete: come salvare l'esercito? Gli economisti devono discutere l'economia fisica piuttosto che un modello. Le banche centrali presumono ancora che tutto si risolverà da solo. E gli spedizionieri fanno enormi profitti.

Il gigante Ever Given, che ha bloccato il Canale di Suez per sei giorni nel marzo 2021, è emblematico di questi problemi, ma sono molto più profondi. Questo rapporto esplorerà il problema della spedizione da costa a costa e dal passato al presente in sei "container":

“Mi stai spedendo?”, un approfondimento sulle dinamiche di mercato e sulle cause della domanda e dell'offerta dell'impennata dei prezzi di spedizione;

“To Big to Sail”, un problema strutturale chiave che guida le cose;

“Tsunami della politica” del contraccolpo incombente su quanto sta accadendo;

“Iceberg della Guerra Fredda” di grossi rischi di coda geopolitica;

“La nave delle cose a venire?”, chiedendo se il passato marittimo è una potenziale guida per il futuro marittimo; e

“Aspetta e mare?”, panoramica e conclusione strategica.

Mi spedisci?

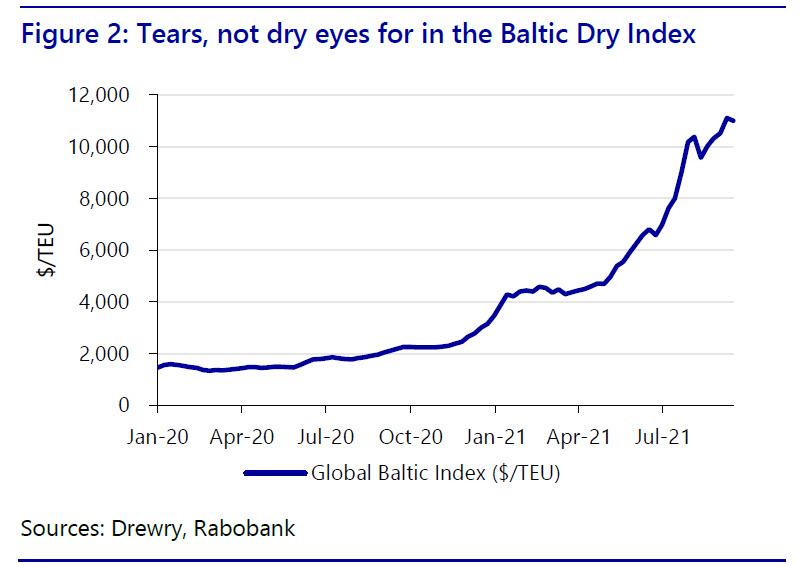

Dal 2020, la spedizione globale è stata frenetica, con tariffe di spedizione altrettanto frenetiche (figura 2); difficoltà sia per le imprese che per i consumatori; e profitti dei trasportatori di container.

Il Covid-19 sta guidando questi sviluppi o sono in gioco altri fattori strutturali e ciclici? Facciamo il punto.

Una radice del problema...

Nel 2020, il COVID-19 è diventato una pandemia globale e ne sono seguiti blocchi: fabbriche, ristoranti e negozi sono stati tutti chiusi, portando quasi a un arresto la catena di approvvigionamento globale. In questo contesto, i portacontainer non avevano visibilità sulla domanda futura e facevano l'unica cosa ragionevole: tagliare la capacità.

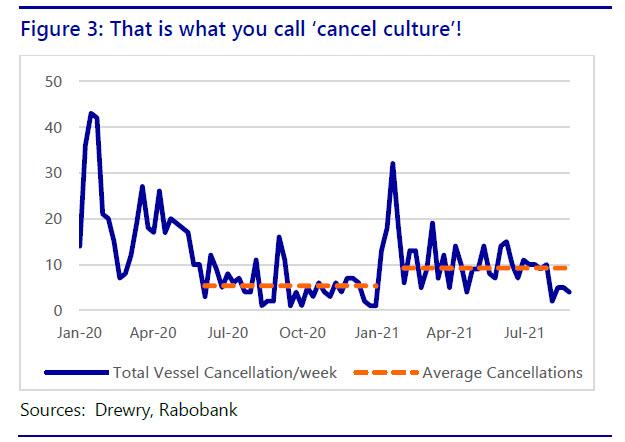

Non ha senso economico spostare navi semivuote in tutto il mondo; è costoso, soprattutto per un settore che ha operato a lungo con margini ridotti. La conseguenza sono state le cancellazioni di navi diffuse, che sono aumentate vertiginosamente nei primi mesi del 2020 (figura 3). Progressivamente, sono state coinvolte più linee commerciali e porti man mano che le misure di contenimento sono state messe in atto a livello globale .

Entro il secondo semestre del 2020, le misure di contenimento del virus erano terminate in Cina e anche molte altre nazioni le hanno allentate. Tuttavia, le cancellazioni delle spedizioni non si sono fermate, continuando semplicemente a un ritmo più lento. In effetti, i tagli di capacità hanno afflitto le catene di approvvigionamento nel 2021.

Escludendo i picchi di gennaio-febbraio, da marzo a settembre 2021, sono state cancellate in media 9,2 navi a settimana, quattro navi a settimana in più rispetto al precedente periodo non di punta luglio-dicembre 2020 (figura 3).

Le cancellazioni cumulative (figura 4) sottolineano i problemi. Le linee transpacifiche (ad es. Cina-USA) e Asia-Nord Europa hanno registrato i maggiori tagli di capacità, ma anche le navi transatlantiche e mediterranee-nordamericane hanno raggiunto livelli storici di cancellazioni.

Le linee transpacifiche e Asia-Europa sono la spina dorsale del commercio globale, ognuna delle quali rappresenta il 40% del commercio totale di container. Più di 3 milioni di TEU (Twenty-foot Equivalent Units, una misura standard di carico) vengono spostati sulle linee Transpacifiche e Asia-Europa in totale al mese . A causa delle cancellazioni, all'inizio del 2020 è stato perso più del 10% di tale capacità.

In un tale contesto, era normale aspettarsi un aumento delle tariffe dei container. Nel periodo gennaio-dicembre 2020 l'indice Global Baltic (il riferimento mondiale per i prezzi delle scatole) è aumentato del 115% da $ 1.460 a $ 3.140/TEU.

Tuttavia, come mostra la figura 2, le cose sono poi cambiate radicalmente nel 2021 per una serie di motivi.

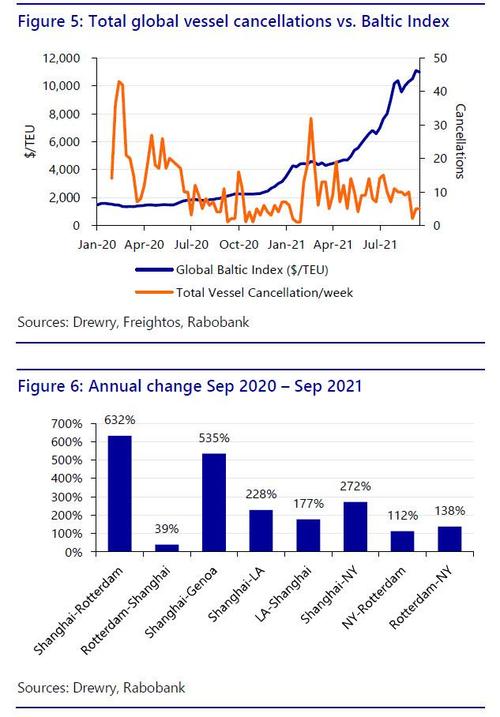

Come si può vedere (figura 5), le cancellazioni da sole non possono spiegare l'impennata dei prezzi osservata nel Baltic Dry Index - il principale indice internazionale dei tassi di trasporto, che fornisce tariffe di mercato per 12 linee commerciali globali - e sulle principali rotte marittime globali (figura 6 ).

Allora cosa ha fatto?

Abbiamo invece individuato cinque temi chiave che hanno fatto lievitare i costi di spedizione, che esploreremo a turno:

Suez – e cosa è successo lì;

Malattia – o Covid-19 (di nuovo);

Struttura – del mercato marittimo;

Stimolo – la maggior parte negli Stati Uniti; e

“ Bloccato ” – come nella congestione logistica.

Suez

Il 23 marzo 2021, una nave gigante da 20.000 TEU, la Ever Given, di proprietà del vettore taiwanese Evergreen, è stata costretta dal forte vento a parcheggiare lateralmente nel Canale di Suez, ostruendolo alla fine. Per i successivi sei giorni, una delle arterie fondamentali del commercio tra Europa, Golfo, Africa orientale, Oceano Indiano e Sud-est asiatico è stata chiusa per affari.

Mentre il mondo si rendeva conto di quanto siano fragili le catene di approvvigionamento globalizzate, i corrieri e gli spedizionieri ne contavano i costi.

370 navi non sono riuscite a passare il Canale, con carichi del valore di circa 9,5 miliardi di dollari. Ogni bene immaginabile era su quelle navi. Il risultato è stato più ritardi imprevisti, più congestioni e, naturalmente, una maggiore pressione al rialzo sulle tariffe dei container.

Malattia

I nuovi focolai della variante Delta del COVID-19 nel 20201 hanno costretto alla chiusura dei principali porti cinesi come Ningbo e Yantian causando ritardi e congestione che si sono riverberati sia nella regione che a livello globale. Anche i porti vietnamiti hanno subito incidenti simili.

Queste chiusure, pur non essendo colpi decisivi, hanno contribuito a togliere capacità di navigazione dalla rete mondiale, ostacolando il trend di ripresa. Erano anche segnali di quanto sia sottile il ghiaccio su cui sta camminando la catena di approvvigionamento globale. In effetti, i porti cinesi e del sud-est asiatico stanno ancora subendo le conseguenze di quelle chiusure anticipate, con code record di navi in attesa di scaricare.

Struttura

Quando gli shock esterni causano picchi di prezzo, è sempre opportuno esaminare la struttura del settore in cui l'interruzione ha causato il picco di prezzo. Questo esercizio fornisce preziosi suggerimenti su come potrebbe essere la "discesa" dallo spuntone.

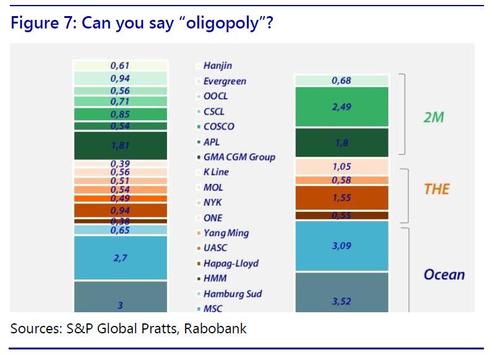

Fondamentale, nel settore marittimo, il consolidamento e la concentrazione hanno raggiunto livelli che pochi altri settori dell'economia raggiungono.

Negli ultimi cinque anni, i vettori che controllano l'80% della capacità globale sono diventati più concentrati, con un minor numero di operatori di dimensioni ancora maggiori (figura 7). Tuttavia, questo è solo il pezzo più ovvio del puzzle.

A nostro avviso, il vero cambiamento è iniziato nel 2017, quando sono nate le tre principali alleanze container (2M, THE e Ocean) . Ciò ha cambiato la cooperazione orizzontale tra i leader di mercato nel settore marittimo. I tre non fissano i prezzi, ma attraverso le loro reti la capacità viene condivisa e pianificata congiuntamente, sfruttando appieno le economie di scala che sono decisive per rendere redditizia ed efficiente un'attività ad alta intensità di capitale. I margini delle unità possono rimanere bassi finché si spostano enormi volumi con alta precisione e al minor costo possibile.

Per poter spostare gli enormi volumi richiesti da un'economia globalizzata e sempre più e-commerce ai livelli di efficienza e velocità richiesti dagli operatori su e giù per le catene di approvvigionamento, c'erano poche altre opzioni che collaborare e mantenere il flusso delle merci al minor costo possibile alla massima velocità possibile. Una rigida disciplina dei costi è stata imposta ai vettori, che hanno dovuto anche ingrandirsi.

Questa strategia ha più che pagato con la crisi del Covid, quando gli spedizionieri hanno dimostrato lucidità, efficienza nell'attuazione del controllo della capacità e una comprensione chiave degli elementi che potrebbero utilizzare a loro vantaggio: in altre parole, come funziona effettivamente il capitalismo.

I vettori non hanno deciso i blocchi o le chiusure dei porti; ma hanno sfruttato la loro posizione nel mercato globale quando è scoppiata la pandemia. In un recente rapporto, Peter Sands di BIMCO (il Baltic and International Maritime Council) ha affermato quanto segue: “Anni di bassi tassi di nolo con conseguente rigorosa riduzione dei costi da parte dei vettori li hanno lasciati in un'ottima posizione per massimizzare i profitti ora che il mercato si è voltato".

Fondamentalmente, questa struttura di mercato è qui per restare, per ora. È una componente del sistema globale. I vettori continueranno a esercitare pressioni ea trovare modi per realizzare profitti ma, soprattutto, saranno più che sicuri che, questa volta, non saranno solo loro a pagare i costi del riequilibrio all'interno del sistema globale.

In breve, il mercato attuale consente ai vettori di realizzare livelli storici di profitti. Tuttavia, a nostro avviso, questa non è la fine della storia, come verrà mostrato in seguito.

Stimolo

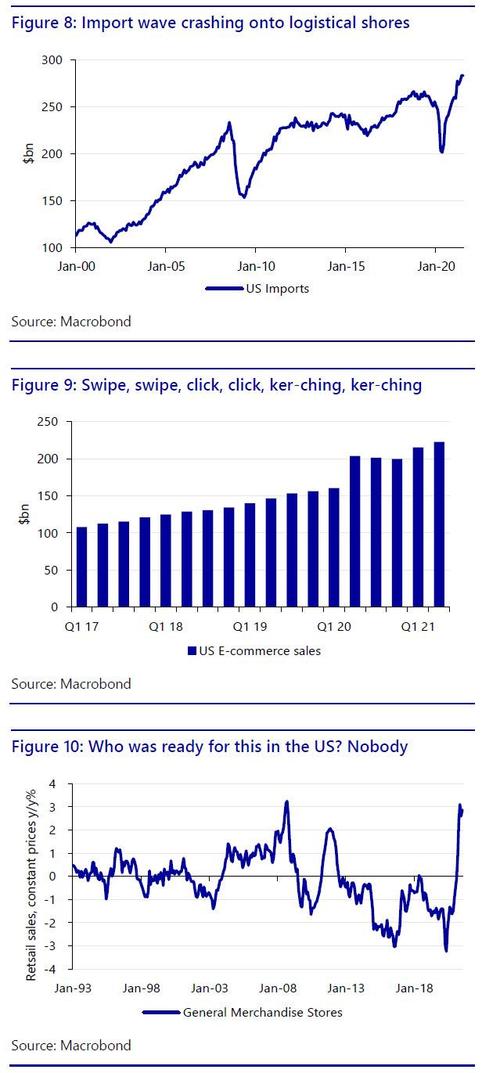

Il 2020 e il 2021 hanno visto shock economici senza precedenti da Covid-19, nonché stimoli economici senza precedenti da parte di alcuni governi. In particolare, il governo degli Stati Uniti ha inviato assegni di stimolo diretto ai contribuenti. Con pochi servizi su cui spendere i soldi, era invece incentrato sulle merci . Pertanto, la domanda dei consumatori per alcuni articoli è rovente (figure 8-10).

Le conseguenze di questa ondata di acquisti in aggiunta a una forza lavoro ancora in parte in lockdown e contro un arretrato di infrastrutture in atto da decenni, erano ovvie: ingorghi logistici .

Inoltre, con gli Stati Uniti che importano volumi elevati e non esportano in modo corrispondente, e la propria logistica interna è inceppata, c'è stato un accumulo di container all'interno degli Stati Uniti e una carenza altrove . Gli spedizionieri, in alcuni casi, lasciano persino il carico e tornano in Asia vuoti: lo stesso è stato segnalato in Australia.

In questo contesto, gli Stati Uniti sono forse vicini all'introduzione di ulteriori importanti stimoli fiscali, con poco di questo in grado di affrontare le carenze infrastrutturali/logistiche a breve termine. Inutile dire che l'impatto sulla spedizione, se tale stimolo viene approvato, potrebbe essere enorme.

Pertanto, mentre le banche centrali e i governi insistono ancora sul fatto che l'inflazione è transitoria, le dinamiche della catena di approvvigionamento suggeriscono che è in realtà più vicina a radicarsi a livello sistemico.

Bloccato

In tempi normali, un'impennata della spesa dei consumatori sarebbe una manna per tutti: produttori di materie prime, produttori, vettori, spedizionieri e rivenditori allo stesso modo. In tempi di Covid, tutto questo è un colpo mortale per le catene di approvvigionamento globali.

A causa della capacità globale mal riposta, gli elevati volumi di esportazione non possono essere spostati abbastanza velocemente, le merci intermedie non possono raggiungere i trasformatori in tempo e tutti stanno lottando per ottenere un posto container disponibile sulle navi.

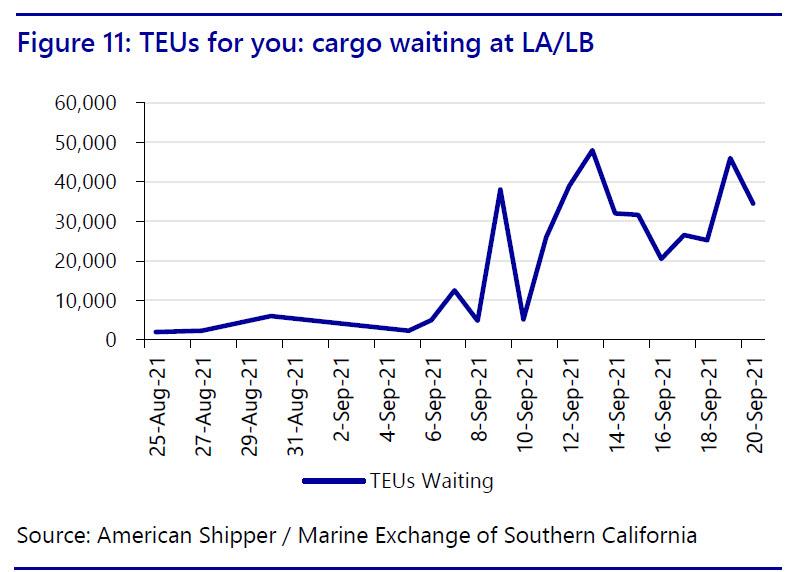

I porti non possono gestire il throughput dato l'arretrato di container che sono ancora in attesa di essere spediti nell'entroterra o caricati su una barca in ritardo. Non è un caso che la congestione abbia toccato picchi record contemporaneamente a Los Angeles – Long Beach (LALB), e nei principali porti della Cina, i due principali poli del commercio transpacifico.

Chiaramente, LALB non può gestire l'impennata delle importazioni, la coda degli arrivi continua a crescere di giorno in giorno (figura 11). Ora ci sono piani per passare al lavoro 24 ore su 24, 7 giorni su 7. Tuttavia, i critici osservano che tutto ciò che farebbe è spostare i container dalle navi per intasare altre aree già arretrate del porto, riducendo potenzialmente ulteriormente l'efficienza.

Nel frattempo, a Shanghai e Ningbo c'erano anche 154 navi in attesa di scaricare nel momento in cui scriviamo . Le interruzioni di corrente che vedono le fabbriche cinesi operare solo 3-4 giorni alla settimana in molte località suggeriscono un rallentamento del ritmo delle merci che si accumulano nei porti, ma implicano anche interruzioni, carenze e ritardi nel carico, che continuano a peggiorare i problemi nel complesso. Ima gine su larga scala di stimolo degli Stati Uniti in cima ad un calo dell'offerta!

Nel complesso, "congestione endemica" è la definizione perfetta per lo stato del mercato marittimo globale. È il risultato di molti fattori: cancellazioni di navi e controllo della capacità; Covid; picchi di domanda in alcune linee commerciali; squilibri nella distribuzione dei container; interruzione regolare nelle arterie e nei porti chiave; un arretrato e volumi crescenti non possono essere affrontati contemporaneamente, il tutto creando un effetto di amplificazione esponenziale.

L'epicentro è nel Pacifico, ma il problema è globale. Attualmente il 10% della capacità globale dei container è in attesa di essere scaricato su una nave all'ancora fuori da qualche porto. Le soluzioni devono essere trovate rapidamente, ma possono esserlo?

La situazione del Transpacifico è particolarmente delicata, a causa di un numero elevato di cancellazioni, interruzioni in corso e la più alta impennata della domanda nell'economia globale. Tuttavia, questa ricetta perfetta per un disastro sta colpendo anche le linee Asia-Europa, dove anche gli aumenti delle tariffe di spedizione non mostrano alcun segno di rallentamento.

…e scollato?

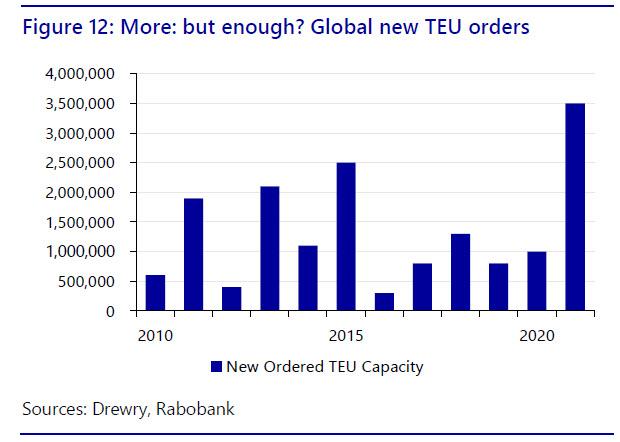

L'attività marittima sembrerebbe logicamente nella posizione migliore per uscire da questa situazione aumentando la capacità delle navi. In effetti, gli ordini di nuove navi sono aumentati nel 2021 e nei prossimi anni entreranno in funzione 2,5 milioni di teu (figura 12). Tuttavia, questo non arriverà per qualche tempo e potrebbe non ridurre drasticamente i prezzi di spedizione quando lo fa.

In effetti, l'industria - che storicamente opera su margini sottili e ha visto molti cicli di espansione e contrazione - conosce fin troppo bene la vecchia frase greca: “98 navi, 101 carichi, profitto; 101 navi, 98 carichi, disastro”. Vorranno preservare il più possibile l'attuale redditività, cosa che un "Big 3" concentrato rende più facile.

Significativamente, un recente articolo ha sottolineato : "Gli armatori e i finanzieri dovrebbero evitare di affondare denaro in nuove navi portacontainer nonostante una crisi globale perché gli ordini record hanno aumentato i prezzi, secondo gli esperti del settore".

È vero, CMA CGM ha appena congelato le tariffe spot di spedizione fino a febbraio 2022, unendosi a Hapag-Lloyd. Tuttavia, in entrambi i casi, il nuovo benchmark implicito è il congelamento dei prezzi a livelli una volta impensabili, non il calo dei prezzi.

Per concludere, i prezzi di spedizione sono probabilmente molto alti per ragioni strutturali e probabilmente rimarranno alti, se tali strutture non cambiano. Sul quale, dobbiamo anche guardare alla struttura delle navi stesse.

Troppo grande per navigare

La spedizione, come molto altro, è diventata molto più grande nel corso degli anni. Le piccole navi feeder fino a 1.000 TEU sono sminuite dalle più grandi Ultra-Large Container Vessel (ULCV), che partono da 14.501 TEUS in su, e sono più grandi delle portaerei della US Navy.

Certo, c'è una ragione per questo gigantismo: l' economia di scala. È un argomento valido. Tuttavia, lo stesso è stato detto in altri settori in cui l'esperienza dolorosa, dopo il fatto, ha dimostrato che tale logica commerciale non è il miglior modello per la stabilità sistemica. Nel settore bancario siamo consapevoli del fenomeno, e del pericolo, del “Too Big to Fail”. Nella spedizione, gli ULCV e i loro modelli di settore associati potrebbero forse essere visti come rappresentanti di " Too Big to Sail".

Dopotutto, ci sono aspetti negativi di così tanti topside oltre all'ovvio incidente con l'Ever Given all'inizio dell'anno:

Gli ULVC non possono passare attraverso il Canale di Panama;

Non tutte le porte possono gestire ULCV;

Sono lenti in mare;

Sono lenti da caricare e scaricare;

Richiedono un posizionamento/movimentazione del carico più complesso;

Obbligano i vettori a massimizzare l'efficienza per coprire i costi;

Costringono tutta la logistica interna ad adattarsi alla loro scala;

Impongono un modello di commercio globale hub and spokes; e

Sono vulnerabili a incidenti o interruzioni, ovvero sono stati progettati per un ambiente marittimo completamente pacifico in un momento di crescenti tensioni geopolitiche (su cui torneremo più avanti).

In breve, gli attuali modelli commerciali hub-and-spoke ULCV sono l'antitesi di un sistema agile, distribuito, flessibile e resiliente, e in realtà aiutano a creare e ad esacerbare i fallimenti a cascata della catena di approvvigionamento che stiamo attualmente vivendo.

Tuttavia, non disponiamo di un regolatore globale delle spedizioni per ordinare ai caricatori di modificare le loro pratiche commerciali!

In particolare, la costruzione di ULVC richiede tempo e la capacità dei cantieri navali è più limitata.

Come mostrato, il problema non è tanto la mancanza di ULCV, ma la capacità limitata dai porti in poi. Ciò significa che dobbiamo espandere i porti, che è un processo molto più lento e difficile rispetto all'aggiunta di nuovi container o navi, dati i vincoli geografici e gli strati di pianificazione e politica locali e internazionali coinvolti in tali sviluppi. C'è anche quindi la necessità di abbinare magazzini, strade, camion, camionisti, ferrovie e magazzini dei rivenditori, ecc. Come vediamo già oggi, solo trovare camionisti è già un grosso problema in molte economie.

Nel frattempo, qualsiasi incidente che abbia un impatto su un porto ULCV - un blocco Covid, un evento meteorologico, interruzioni di corrente o un'azione fisica - esaspera i cicli di feedback dell'interruzione della catena di approvvigionamento più di uno o più porti più piccoli che servono navi di alimentazione farebbero.

Fondamentalmente, nessuno farà nuovi investimenti tanto necessari nella logistica marittima finché non saprà come sarà la mappa futura della produzione globale. Dopo il Covid, produciamo ancora la maggior parte delle cose in Cina o tornerà negli Stati Uniti, nell'UE e in Giappone, o in India, ecc.? Stiamo costruendo indietro meglio? In cui si?

Risolvere ciò aiuterà a risolvere i nostri problemi di spedizione: ma ovviamente ne creerà molti nuovi mentre lo fai.

Onda di marea della politica

In questo contesto, è una sorpresa che uno tsunami della politica possa presto travolgere il trasporto marittimo globale?

A luglio, il presidente degli Stati Uniti Biden ha introdotto l'ordine esecutivo 14036, " Promuovere la concorrenza nell'economia americana ". Questo propone iniziative per le agenzie federali per stabilire politiche per affrontare il consolidamento aziendale e la riduzione della concorrenza, che includeranno le spedizioni. Ironia della sorte, gli Stati Uniti hanno incoraggiato "Too Big to Sail" per decenni, ma le maree reali e politiche cambiano entrambe.

Infatti, ad agosto è stato presentato al Congresso un disegno di legge bipartisan – “ The Ocean Shipping Reform Act of 2021 ”-- che propone modifiche radicali a:

Stabilire scambi reciproci per promuovere le esportazioni statunitensi come parte della missione della Federal Maritime Commission (FMC);

Richiedere ai vettori marittimi di aderire a standard minimi di servizio che soddisfino l'interesse pubblico, riflettendo le migliori pratiche nel settore marittimo globale;

Richiedere ai vettori marittimi o agli operatori di terminali marittimi di certificare che eventuali penali per ritardo - note nel gergo marittimo come spese di "detenzione e controstallia" - siano conformi alle normative federali o siano soggette a sanzioni;

Eliminare potenzialmente le spese di "controstallia" per gli importatori;

Proibire ai vettori marittimi di diminuire irragionevolmente le opportunità per le esportazioni statunitensi, come stabilito dalla FMC nella nuova normativa richiesta;

Richiedere ai vettori oceanici di riferire alla FMC ogni trimestre di calendario sul tonnellaggio totale di importazione/esportazione e TEU (caricato/vuoto) per nave che fa porto negli Stati Uniti; e

Autorizza l'FMC ad avviare autonomamente indagini sulle pratiche commerciali del vettore oceanico comune e ad applicare misure di applicazione, se del caso.

Promuovere il commercio reciproco degli Stati Uniti rallenterebbe drasticamente i flussi commerciali globali e/o forzerebbe una maggiore produzione di beni statunitensi. Sebbene ciò aiuterebbe ad affrontare lo squilibrio globale dei container, squilibrerebbe anche la nostra architettura economica e finanziaria. Anche multare i vettori che si rifiutano di ritirare le esportazioni statunitensi farebbe tremare molte barche.

Inoltre, costringere i vettori a sostenere il costo delle controstallie cambierebbe enormemente le dinamiche del mercato marittimo. Al momento, i profitti del ringhio marittimo spettano a vettori e porti, e l'aumento dei costi agli importatori: gli Stati Uniti vogliono invertire lo status quo.

Mentre i vettori globali e i porti statunitensi ovviamente affermano che questo disegno di legge è "destinato a fallire" e promuoverà una "corsa protezionista al ribasso", è bipartisan ed è stato approvato da un gran numero di organizzazioni statunitensi, produttori agricoli e rivenditori.

Anche gli attori globali più piccoli stanno rispondendo allo stesso modo. Ad esempio, la Thailandia sta valutando di rilanciare un vettore marittimo nazionale per sostenere la sua crescita economica: altri seguiranno l'esempio?

Nel frattempo, anche la navigazione sarà influenzata da un'altra decisione politica: la prevista transizione verso l'energia verde. L'UE tasserà il carbonio nel trasporto marittimo a partire dal 2023 e sarà necessario costruire nuove navi . Per quale presunta mappa del commercio globale, come abbiamo appena chiesto?

La transizione verde vedrà anche un enorme aumento della domanda di risorse come cobalto, litio e terre rare. Le economie che ne sono prive, ad esempio il Giappone e l'UE, dovranno importarli da località come l'Africa e l'Australia. Ciò richiederà nuove infrastrutture, nuovi porti e nuove rotte marittime, il che è anche geopolitico.

In effetti, gli Stati Uniti, la Cina, l'UE, il Regno Unito e il Giappone hanno tutti chiarito che desiderano mantenere posizioni di comando nelle nuove catene del valore verde, ma non tutti saranno in grado di farlo se le risorse sono limitate. Pertanto, la spedizione verde minaccia di essere un gioco a somma zero simile alla corsa alle risorse del 19° secolo. Come ha osservato Foreign Affairs a luglio: “L' elettricità è il nuovo petrolio ” – intesa in termini di brutta politica del potere, non più bella produzione di energia.

Prima della transizione verde, i prezzi dell'energia sono in aumento (vedi il nostro rapporto " Gasflation "). Da un lato, ciò può aumentare le tariffe di spedizione alla rinfusa ; dall'altro, vediamo ancora una volta la necessità di catene di approvvigionamento resilienti, in cui la spedizione gioca un ruolo chiave.

In breve, gli attuali ringhi delle catene di approvvigionamento a somma zero, che stanno già vedendo un crescente contraccolpo, saranno presto accompagnati da uno spostamento a somma zero verso nuove tecnologie industriali verdi e relative materie prime. In entrambe le dimensioni, la spedizione diventerà tanto (geo)politica quanto logistica.

In particolare, mentre le maree potrebbero cambiare, non possiamo "solo" rimodellare il sistema di spedizione globale, o passare da " just in time" a " just in case ", o a un "just for me" più localizzato proprio così: sarà solo disordinato nel processo.

Iceberg della Guerra Fredda

Gli Stati Uniti stanno ora spingendo la "competizione estrema" tra "democrazia liberale e autocrazia"; La Cina ribatte che l'egemonia statunitense è finita. Per entrambi, parte di questo passerà attraverso la spedizione globale. Entrambi i giganti sono felici di disaccoppiare le catene di approvvigionamento dall'altra dove ne beneficiano. Tuttavia, le implicazioni geostrategiche più ampie sono ancora più significative.

La pirateria e le zone di esclusione nazionale/imperiale erano problemi marittimi, ma dopo la seconda guerra mondiale la Marina degli Stati Uniti ha mantenuto i mari sicuri e aperti allo stesso modo al commercio per tutti i vettori . Questo dovere è estremamente costoso e lo sarà ancora di più poiché nuove navi dovranno essere costruite per sostituire una flotta obsoleta. Nel frattempo, la Cina sta costruendo la propria marina a velocità mozzafiato e una Belt and Road (BRI) marittima. Di conseguenza, si è verificato un chiaro cambiamento nella strategia marittima statunitense:

"Una strategia cooperativa per il 21st Century Sea Power" del 2007 sottolineava: " Crediamo che prevenire le guerre sia importante quanto vincerle".

L'aggiornamento del 2015 sosteneva: " La nostra responsabilità nei confronti del popolo americano impone un uso efficiente delle nostre risorse fiscali".

Il titolo del 2020 è stato cambiato in " Advantage at Sea: Prevailing with Integrated All-Domain Naval Power " e ha sottolineato: "... l'ordine internazionale basato sulle regole è ancora una volta sotto attacco. Dobbiamo prepararci come servizio navale unificato per assicurarci di essere all'altezza della sfida”.

Gli Stati Uniti stanno anche portando avanti l' alleanza di difesa AUKUS e il " Quad " di Giappone, India e Australia per mantenere la superiorità navale nell'Indo-Pacifico. Ciò sta generando attriti geopolitici e timori di un'ulteriore escalation degli scontri marittimi nella regione. Il Quad ha anche concordato una cooperazione tecnologica chiave e della catena di approvvigionamento, con l' Australia una parte fondamentale di una nuova strategia per i minerali verdi, una corsa in cui la Cina è ancora molto avanti e l'UE è in ritardo.

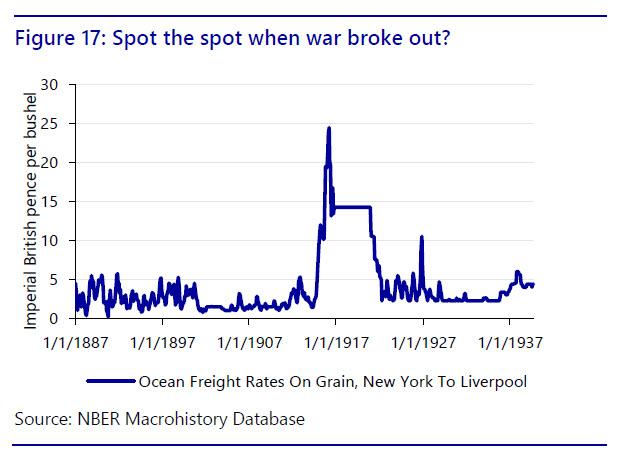

Se dovesse verificarsi un qualsiasi tipo di incidente grave, i costi di spedizione aumenterebbero enormemente, come si può facilmente vedere nel caso della spedizione USA-Regno Unito dal 1887 al 1939: questa è aumentata del 1.600% durante la prima guerra mondiale e questi dati di spedizione si sono interrotti completamente nel settembre 1939 a causa di WW2.

Fondamentalmente, la strategia navale degli Stati Uniti è radicata nella struttura di potere del secondo dopoguerra in cui ha beneficiato di tale controllo a livello commerciale. Quell'architettura si sta sgretolando - e c'è un consenso degli Stati Uniti corrispondente per spostarsi verso "America First" o "Made in America". La progressione del pensiero da qui è sicuramente: "Perché stiamo pagando per proteggere la spedizione dalla Cina o le economie che non ci supportano contro la Cina?"

In breve, la logica strategica e finanziaria è: cedere il controllo dei mari, o garantirne guadagni commerciali.

Ci sono enormi implicazioni per il trasporto marittimo se si verificasse un tale cambiamento di pensiero - e tali discussioni sono già in corso. Il " Porti nascosti: l'industria navale cinese sostenuta dallo Stato " di luglio 2020 del Centro per gli studi strategici e internazionali affermava:

“Il tempo è atteso da tempo per gli Stati Uniti per rinvigorire le proprie industrie marittime e sfidare i cinesi nello stesso gioco utilizzando le stesse tecniche che i cinesi hanno usato per ottenere il dominio nell'industria marittima globale.

L'industria marittima del settore privato non può farcela da sola: l'industria marittima statunitense semplicemente non può competere con il potere dello stato cinese.

Gli Stati Uniti e i governi alleati devono esercitare un'azione politica, politiche e sostegno finanziario sostanziali e sostenuti. Fare qualcosa di meno significa cedere il controllo dell'industria marittima mondiale e delle catene di approvvigionamento globali alla Cina, e forse costringere gli Stati Uniti e i loro alleati a entrare nel loro "secolo della vergogna".

Nel frattempo, le storie collegano porti e spedizioni alla sicurezza nazionale (vedi qui e qui ), sottolineando che la logistica non è più vista come area puramente commerciale, ma piuttosto rientra nella "zona grigia" tra guerra e pace, come avveniva prima della seconda guerra mondiale. Anche questo ha importanti implicazioni per l'attività di spedizione.

Aspettatevi che questa tendenza continui avanti se il passato marittimo come guida, come esploreremo ora.

La nave delle cose a venire?

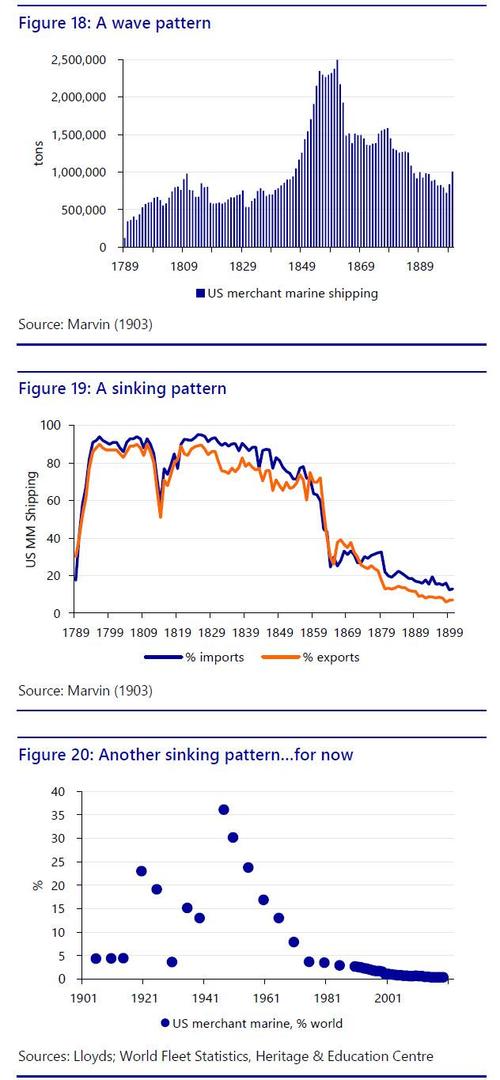

La storia marittima degli Stati Uniti, in particolare, contiene alcune lezioni chiare per il mondo marittimo di oggi, se osservata attentamente.

In primo luogo, l'importanza del mare per quello che oggi consideriamo un americano basato sulla terraferma: la marina mercantile statunitense l'ha aiutata a ottenere l'indipendenza dalle potenti forze navali britanniche e il primo atto legislativo approvato dal Congresso nel 1789 è stato un 10 % di dazio sulle importazioni britanniche, sia per costruire l'industria statunitense che per la navigazione mercantile.

In effetti, il messaggio alla base della storia marittima degli Stati Uniti è che gli Stati Uniti sono una grande forza commerciale in mare, ma solo quando vedono questo come un obiettivo di sicurezza nazionale.

Dopo l'indipendenza, la navigazione commerciale e l'industria statunitensi sono aumentate di pari passo, con un comprensibile calo dovuto solo alla guerra con gli inglesi nel 1812. La graduale normalizzazione del commercio marittimo con il Regno Unito ha visto un graduale declino della quota di scambi commerciali effettuati dalle navi statunitensi, che accelerò con la fine dei sussidi alle navi a vapore - che gli inglesi mantennero - e la guerra civile americana.

All'inizio del ventesimo secolo, WL Marvin sosteneva: “Una nazione che cerca il dominio commerciale del mondo non può sopportare a lungo che i nove decimi del suo trasporto oceanico siano monopolizzati dai suoi rivali stranieri. Eppure il 1915 vide l'approvazione dell'US Seaman's Act incentrato sul benessere e le bandiere degli Stati Uniti trasferirsi a Panama, dove i costi erano inferiori. Tuttavia, la prima guerra mondiale vide un'impennata delle spedizioni statunitensi e il Jones Act del 1920 riaffermò il "cabotaggio": solo le navi battenti bandiera e con equipaggio statunitensi possono scambiare merci tra i porti statunitensi.

Gli anni '30 videro nuovamente diminuire il commercio globale e la marina marittima degli Stati Uniti, fino al 1936, quando fu istituita la Federal Maritime Commission "per promuovere il commercio degli Stati Uniti e per aiutare la difesa nazionale ". La seconda guerra mondiale ha poi visto la produzione di massa statunitense di Liberty Ships rappresentare oltre un terzo della navigazione mercantile globale - e poi dopo il 1945, questo vantaggio è scivolato via di nuovo, e la marina mercantile degli Stati Uniti ora si attesta a circa lo 0,4% della flotta mondiale.

In effetti, nel 2020, la capacità di trasporto marittimo degli Stati Uniti è stata segnalata a corto di personale, scafi e strategia tale che difficilmente la flotta commerciale avrebbe soddisfatto le esigenze del Pentagono per un accumulo di truppe su larga scala all'estero. Come vediamo, gli Stati Uniti sono stati qui diverse volte prima. Se il passato è una guida per la risposta futura, ciò suggerisce che le seguenti azioni statunitensi potrebbero essere viste in anticipo:

Usa le sue dimensioni di mercato per costringere i caricatori a modificare i prezzi, cosa che potrebbe già accadere;

Aumentare nuovamente le tariffe (per motivi ecologici?);

Rifiutarsi di prendere merci da alcune navi o porti stranieri;

Forzare le navi a cambiare bandiera negli Stati Uniti, a costi più elevati;

Costruisci un rivale della BRI marina cinese con gli alleati;

Costruzione navale massiccia, per la terza volta nel secolo scorso;

Charter aziende private statunitensi per introdurre materiali verdi; o

La Marina degli Stati Uniti smette di proteggere alcune rotte/corriere marittime o impone ad altri i costi delle loro pattuglie.

Va da sé che nessuno di questi passaggi avrebbe enormi implicazioni per la navigazione globale e l'economia globale – eppure la maggior parte di essi è compatibile sia con la logica strategica militare/commerciale precedentemente sottolineata, sia con le lezioni della storia.

Aspetta e mare?

Riassumiamo quanto mostrato nei punti chiave di seguito:

mercati

Per i mercati, ci sono ovvie implicazioni per l'inflazione. Come può rimanere basso se i prezzi importati rimangono alti? Come risponderanno le banche centrali? Gli aumenti dei tassi non aiutano. Né allenta la politica monetaria – e tanto meno è diretta a una risposta del governo direttamente correlata sulle catene di approvvigionamento e sulla logistica.

Vista in elicottero delle navi

Chiaramente, le spedizioni continueranno a crescere . Ci sono enormi opportunità in investimenti su navi, porti, logistica e infrastrutture future, nonché in nuove catene di produzione e fornitura. Tuttavia, prima bisogna essere sicuri di quale o di chi verrà utilizzata la mappa di produzione per loro!

Mentre l'industria si siede e aspetta che il vento e la marea cambino, logicamente uno vuole posizionarsi al meglio per quello che potrebbe venire dopo. Ciò implica un consolidamento globale e/o un'integrazione verticale : grandi spedizionieri che cercano spedizionieri più piccoli per eliminare rotte e capacità alternative; caricatori che guardano i porti; porti che guardano agli spedizionieri; rivenditori/produttori giganti che guardano agli spedizionieri; importatori che si uniscono per potere negoziare in mercati estremamente ristretti. Naturalmente, a livello nazionale, i governi stanno esaminando gli spedizionieri o l'avvio di nuovi vettori.

Se questa deve essere una lotta di potere realpolitik per chi governa le onde - "Too Big to Sail", o una nuova mappa di produzione più nazionale / resiliente - allora avere una scala maggiore ora aumenta la tua potenza di fuoco. Naturalmente, ti rende anche un bersaglio più grande per gli altri.

Supponiamo che le tendenze attuali continuino. Potremmo anche finire con un ritorno ai vecchi modelli di produzione, ad esempio, dove il petrolio veniva prodotto dalla società X, raffinato nei suoi impianti, spedito sulle sue navi, ai suoi porti di fatto e alla sua rete di distribuzione al dettaglio. Potremmo vedere lo stesso anche per i beni di consumo? Questa è la logica della globalizzazione e della geopolitica, così come dell'accumulazione di capitale.

Tuttavia, se la storia è una guida e la (geo)politica è uno tsunami, le cose sembreranno molto diverse sia in superficie che nelle profondità più profonde dell'industria navale e dell'economia globale. Molto che oggi consideriamo normale potrebbe diventare relitti e relitti.

Per concludere, chi trarrà vantaggio dagli enormi profitti dell'attuale ringhio marittimo e chi ne pagherà i costi, è in definitiva una questione (geo)politica, non di mercato.

Molti porti saranno probabilmente coinvolti in quella tempesta.

Di Michael Every e Matteo Iagatti di Rabobank

Nessun commento:

Posta un commento