“Vedi cosa sta succedendo in Europa. C'è isteria e un po' di confusione nei mercati. Perché?…Alcune persone stanno speculando sui problemi del cambiamento climatico, alcune persone stanno sottovalutando alcune cose, alcune stanno iniziando a ridurre gli investimenti nelle industrie estrattive. Ci deve essere una transizione graduale".

- Vladimir Putin (qualcuno con cui questo autore raramente è d'accordo)

“Con un continuo processo di inflazione, i governi possono confiscare, segretamente e inosservati, una parte importante della ricchezza dei suoi cittadini”.

– John Maynard Keynes (un'osservazione interessante da considerare per tutti i keynesiani moderni dato il loro sostegno alle attuali politiche inflazionistiche statunitensi, comprese quelle relative all'energia)

Introduzione

L'EVA di questa settimana fornisce un'altra anteprima del libro in lavorazione di David Hay, "Bubble 3.0", discutendo ciò che pensa sia l' argomento cruciale della "greenflation". Questo è un termine che ha coniato riferendosi all'aumento del prezzo di metalli e minerali che sono essenziali per l'energia solare ed eolica, le auto elettriche e altre tecnologie rinnovabili.

Si concentra anche sulla realtà che, poiché i politici globali si sono rivolti contro l'industria dei combustibili fossili, i produttori di energia per la prima volta nella storia non rispondono a prezzi notevolmente più alti aumentando la produzione. Di conseguenza, c'è un difficile compromesso che sorge mentre il mondo spinge più duramente per combattere il cambiamento climatico, portando i costi energetici a livelli dolorosi, specialmente per gli individui a basso reddito.

Quello che stiamo vedendo attualmente in Europa è un vivido esempio di questo dilemma. Anche se può darsi che i governi accolgano favorevolmente l'aumento dei prezzi del petrolio e del gas naturale per scoraggiarne l'uso, è probabile che i consumatori di energia reagiscano in modo molto diverso.

Riepilogo

Il CEO di BlackRock ha recentemente ammesso che, nonostante ciò che molti pensano, la transizione verso l'energia verde è quasi certamente inflazionistica.

Anche se siamo all'inizio dell'anno, i prezzi dell'energia stanno già registrando picchi senza precedenti in Europa e in Asia, ma la maggior parte degli americani non ne è consapevole.

A quel punto, molti residenti britannici si trovano di fronte al fatto che potrebbero aver bisogno di razionare il calore e potrebbero trovarsi di fronte alla realtà agghiacciante che le vite potrebbero essere perse se questo inverno è così freddo come prevedono le previsioni.

A causa dell'enorme aumento dei prezzi dell'energia, l'inflazione nella zona euro ha recentemente raggiunto il massimo da 13 anni, fortemente guidata dai prezzi del gas naturale nel continente che sono l'equivalente di $ 200 del petrolio.

Una volta la cura per i prezzi estremi erano i prezzi estremi, ma in questi giorni non ne sono così sicuro. I produttori di petrolio e gas sono molto cauti nel fare investimenti a lungo termine per sviluppare nuove risorse, data l'ostilità nei confronti del loro settore e la pressione degli azionisti per ridurre al minimo le spese.

Mi aspetto che l'offerta globale raggiunga il picco l'anno prossimo e un forte deficit di offerta sembra inevitabile quando la domanda globale torna alla normalità.

In Norvegia, quasi i 2/3 di tutte le vendite di veicoli nuovi sono di tipo elettrico (EV), un enorme aumento in poco più di un decennio. Nel frattempo, negli Stati Uniti, è solo del 2% circa. Tuttavia, data la propensione della Norvegia per l'auto plug-in, la domanda di petrolio non è diminuita.

Si prevede che la Cina, nonostante sia di gran lunga il più grande mercato per i veicoli elettrici, consumerà ancora una quantità enorme e crescente di petrolio in futuro.

Circa il 70% dell'elettricità cinese è generata dal carbone, che ha importanti conseguenze ambientali per quanto riguarda i veicoli elettrici.

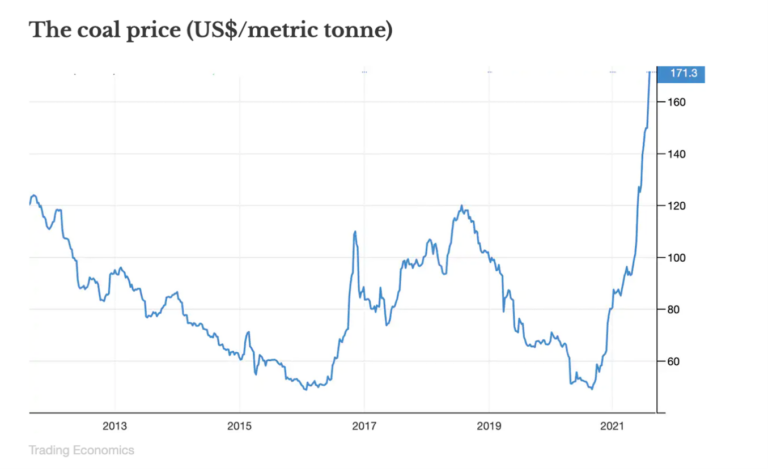

A causa dell'enorme domanda di energia in Cina quest'anno, i prezzi del carbone hanno registrato un enorme boom. Il suo utilizzo è aumentato del 15% nella prima metà di quest'anno e il governo cinese ha incaricato i fornitori di energia di ottenere tutte le fonti di energia di carico di base, indipendentemente dai costi.

La massiccia migrazione ai veicoli elettrici - e il fatto che utilizzino una quantità sei volte maggiore di minerali critici rispetto alle loro controparti alimentate a benzina - significa che la domanda di queste preziose risorse dovrebbe salire alle stelle.

Questa estrema necessità di minerali rari, combinata con una rapida crescita della domanda, è una ricetta per un importante aumento dei prezzi.

L'espansione massiccia della rete elettrica degli Stati Uniti presenta diverse sfide scoraggianti, prima fra tutte il fatto che il pubblico americano è estremamente riluttante a far installare nuove linee di trasmissione nella propria zona.

Lo stato della California continua a tracciare la strada per l'energia verde in termini sia di portata che di velocità. Resta da vedere come reagirà il resto del paese alla sua interpretazione aggressiva delle energie rinnovabili.

Sembra che stiamo entrando in una realtà molto strana: i governi stanno spendendo risorse che non hanno in energia debolmente concentrata. E il risultato potrebbe essere molto dannoso per l'economia moderna di oggi.

Se il trend dell'energia continua, quella che sembra quasi certa essere la terza crisi energetica dell'ultimo mezzo secolo potrebbe protrarsi per anni.

Energia verde: una bolla di aspettative non realistiche?

Come ho scritto negli EVA passati, mi stupisce quanto poco dell'intenso dibattito sull'inflazione nel 2021 fosse incentrato sulle implicazioni inflazionistiche della transizione verso l'energia verde. Forse è perché c'è un presupposto integrato che l'utilizzo di più fonti rinnovabili dovrebbe ridurre i costi energetici poiché il sole e il vento forniscono "energia gratuita".

Tuttavia, vedremo presto che non è così, almeno non presto; infatti, è mia opinione che probabilmente sarà il contrario per gli anni a venire e ho una compagnia potente. Larry Fink, CEO di BlackRock, un'organizzazione molto pro-ESG*, è uno dei pochi membri dell'élite di Wall Street ad averlo ammesso nell'estate del 2021. La storia, tuttavia, ha ricevuto una copertura stampa minima ed è stata rapidamente dimenticata (anche se, ovviamente, non essere io!).

Questo EVA delineerà una miriade di ragioni per cui penso che il signor Fink abbia detto le cose come stanno ... nonostante il calore politico che potrebbe abbatterlo. Prima, però, eviterò ogni discussione sul fatto che l'umanità sia la causa principale del riscaldamento globale. Ai fini di questa analisi, assumiamo l'ipotesi ad alta probabilità che per ora continuerà a verificarsi una transizione energetica verde ad alta velocità. (Per coloro che desiderano una panoramica ben studiata e chiaramente articolata del dibattito sul clima, consiglio vivamente il libro "Unsettled"; è di un ex massimo esperto di energia e scienziato dell'amministrazione Obama, il dottor Steven Koonin.)

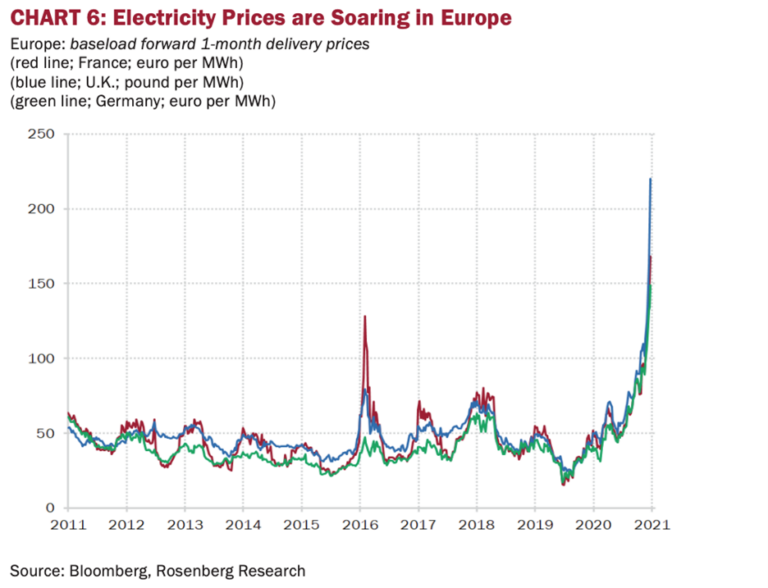

Il motivo per cui ho messo in corsivo "per ora" è che a mio avviso è estremamente probabile che gli elettori di molti paesi occidentali diventino altamente ritorsionisti nei confronti delle politiche energetiche che stanno già creando enormi difficoltà. Anche se è solo l'inizio dell'autunno mentre scrivo queste parole, i prezzi dell'energia stanno sperimentando aumenti senza precedenti in Europa. Poiché è "laggiù", la maggior parte degli americani è solo vagamente consapevole della gravità della situazione. Ma i fatti sono sconvolgenti...

Attualmente, il gas naturale sta andando a $ 29 per milione di British Thermal Units (BTU) in Europa, un quadruplo rispetto allo stesso periodo del 2020, contro "solo" $ 5 negli Stati Uniti, che è un semplice raddoppio. Di conseguenza, il costo dell'energia all'ingrosso in Gran Bretagna è salito di un inaudito 60% anche prima della fine dell'estate. Secondo quanto riferito, nove compagnie energetiche del Regno Unito sono sull'orlo del fallimento in questo momento a causa della loro incapacità di trasferire completamente gli enormi aumenti dei costi. Di conseguenza, secondo quanto riferito, il governo britannico è sul punto di nazionalizzare alcune di queste entità, presumibilmente, temporaneamente, per impedire loro di crollare. (La CNBC ha riferito mercoledì che i prezzi del gas naturale nel Regno Unito sono aumentati dell'800% quest'anno; negli Stati Uniti, il gas naturale è aumentato del 20% solo martedì, prima di restituire poco più della metà di quello il giorno successivo.)

Si prevede una grave carenza di cibo dopo che i costi esorbitanti del gas naturale hanno costretto la maggior parte della produzione commerciale di CO2 dell'Inghilterra a chiudere. (La CO2 viene utilizzata sia per lo stordimento degli animali prima della macellazione che per l'imballaggio degli alimenti.) Inoltre, i prezzi del gas naturale balistico hanno costretto alla chiusura di due grandi impianti di fertilizzanti statunitensi a causa di una potenziale carenza di nitrato di ammonio, di cui il "gas naturale" è un materia prima chiave.

*ESG sta per Environmental, Social, Governance; nel 2021, gli asset in gestione di Blackrock si sono avvicinati a $ 9 ½ trilioni, circa un terzo del debito federale totale degli Stati Uniti.

Con l'avvicinarsi dell'inverno del 2021, alle famiglie britanniche viene detto che potrebbero aver bisogno di razionare il calore. Ci sono persino crescenti preoccupazioni per la diffusa perdita di vite umane se questo inverno si rivelasse freddo, come lo è stato il 2020 in Europa. I meteorologi indicano che è una possibilità concreta.

In Spagna, i consumatori pagano il 40% in più per l'elettricità rispetto all'anno precedente. Il governo spagnolo ha iniziato a ricorrere al controllo dei prezzi per attenuare l'impatto di questi costi in rapida crescita. (La storia dei controlli sui prezzi è che spesso esacerbano le carenze.) Naturalmente, l'impennata dei prezzi dell'energia colpisce i più poveri, il che è tipico dell'inflazione, sia che si tratti della varietà energetica o di aumenti generalizzati dei prezzi.

A causa di questi massicci aumenti dei prezzi dell'energia, l'inflazione della zona euro ha recentemente raggiunto il massimo da 13 anni, fortemente guidata dai prezzi del gas naturale che sono l'equivalente di $ 200 al barile di petrolio. Questo è coerente con ciò di cui ho avvertito in diversi EVA all'inizio di quest'anno e penso che ci sarà molto di più di questo incombente negli anni a venire.

In Asia, che ha avuto anche un inverno brutalmente freddo tra il 2020 e il 2021, sono state rivelate anche gravi carenze energetiche. La Cina ha incaricato i suoi fornitori di energia di assicurarsi tutto il carbone possibile in preparazione per una ripetizione di condizioni gelide e deficit acuti anche prima dell'arrivo dell'inverno. Il governo ha anche incaricato i suoi distributori di energia di acquisire tutto il gas naturale liquefatto (GNL) possibile, a prescindere dai costi. Il GNL ha recentemente raggiunto i 35 dollari per milione di British Thermal Unit in Asia, sette volte tanto nell'ultimo anno. La Cina sta anche razionando il potere alle sue industrie pesanti, esacerbando ulteriormente la carenza mondiale di quasi tutto, con notevoli implicazioni inflazionistiche.

In India, dove la combustione del carbone fornisce circa il 70% della produzione di elettricità (come avviene in Cina), le società di servizi pubblici sono sollecitate a importare carbone anche se quel paese ha le quattro riserve mondiali di carbone. Diverse centrali elettriche indiane stanno per esaurire le loro riserve di carbone poiché il consumo di energia aumenta.

Normalmente, direi che la cura per prezzi così estremi sono i prezzi estremi, per parafrasare leggermente il vecchio assioma. Ma in questi giorni, non ne sono così sicuro; infatti, sono decisamente dubbioso. Dopotutto, l'enormemente influente Agenzia internazionale per l'energia non ha raccomandato lo sviluppo di nuovi combustibili fossili dopo il 2021, "nessun nuovo", come a zero.

È a causa di pressioni come questa che, anche se i prezzi del gas naturale negli Stati Uniti hanno fatto registrare un Virgin Galactic a $ 5 quest'anno, il conteggio delle piattaforme di perforazione del gas naturale è rimasto piatto. L'ultima volta che i prezzi erano così alti c'erano tre volte più piattaforme funzionanti.

È la stessa storia con la produzione di petrolio. La maggior parte degli americani sembra non rendersene conto, ma negli ultimi dieci anni gli Stati Uniti hanno fornito il 90% della crescita della produzione di petrolio del pianeta. In altre parole, senza lo straordinario boom della produzione di petrolio di scisto americano, che ha portato la produzione totale di petrolio da circa 5 milioni di barili al giorno nel 2008 a 13 milioni di barili al giorno nel 2019, il mondo avrebbe avuto una grave carenza molto tempo fa. (Escludendo l'anno devastato dal Covid del 2020, la domanda di petrolio cresce ogni anno, strettamente in funzione del mondo in via di sviluppo, inclusa la Cina, tra l'altro.)

Senza dubbio, le compagnie petrolifere statunitensi potrebbero aumentare sostanzialmente la produzione, in particolare nel bacino del Permiano, probabilmente (ma non molto) la regione più prolifica di petrolio al mondo. Tuttavia, con la Fed sotto pressione dal Congresso per punire le banche che prestano a qualsiasi operatore di combustibili fossili e l'estrema ostilità complessiva verso i produttori di energia nazionali, perché dovrebbero?

C'è anche un'enorme pressione da Wall Street su queste società affinché siano conformi ai criteri ESG. Ciò significa ridurre la loro impronta di carbonio. È difficile da fare mentre si espande il loro volume di petrolio e gas.

Inoltre, gli investitori, sia a Wall Street che nell'equivalente londinese, Lombard Street, o in quasi tutti i centri finanziari occidentali, sono contrari alle compagnie energetiche statunitensi che aumentano la produzione. Preferirebbero di gran lunga vederli riacquistare azioni e pagare dividendi lussureggianti. Le aziende stanno abbracciando questo messaggio. Un amministratore delegato di una delle principali compagnie petrolifere e del gas ha riflettuto pubblicamente sul fatto che riacquistare le proprie azioni alle valutazioni estremamente depresse prevalenti fosse un uso molto migliore del capitale rispetto alla perforazione per il petrolio, anche a $ 75 al barile.

Come riportato da Morgan Stanley, nell'estate del 2021, un broker istituzionale statunitense ha ammesso che dei suoi 400 clienti solo uno considererebbe di investire in una compagnia energetica! Di conseguenza, il fatto che l'industria sia così detestata significa che le sue azioni sono sorprendentemente sottovalutate. Come sorprendentemente? Una miriade di produttori statunitensi di petrolio e gas stanno scambiando a rendimenti del flusso di cassa libero* dal 10% al 15% e, in alcuni casi, fino al 25%.

In Europa, dove si applicano le stesse pressioni, una delle sue più grandi società energetiche sta generando un rendimento del flusso di cassa gratuito del 16%. Inoltre, ciò si basa su una stima di 60 dollari al barile di petrolio, non sul prezzo prevalente di 80 dollari nel continente.

*Il flusso di cassa libero è l'eccesso di flusso di cassa lordo rispetto alla spesa in conto capitale necessaria per sostenere un'impresa. Molti professionisti del mercato lo considerano più significativo dei guadagni.

Pertanto, a causa dell'intensa antipatia verso i produttori di energia occidentali, non sono molto inclini a esplorare nuove risorse. Un altro fatto molto trascurato sull'industria dello scisto statunitense ultra-critica che, come notato, è stata quasi l'unica fonte di crescita della produzione mondiale negli ultimi 13 anni, è la sua natura in rapido declino.

La maggior parte dei pozzi petroliferi vede la propria produzione diminuire di appena il 4% o il 5% all'anno. Ma con lo scisto, il tasso di declino è dell'80% dopo soli due anni. (A causa del crollo delle attività esplorative nel 2020 a causa del Covid, ci sono molti meno nuovi pozzi che entrano in funzione; quindi, la base di produzione è costituita da pozzi più vecchi con tassi di declino più lenti ma è ancora una scogliera molto più ripida rispetto a pozzi tradizionali.)

Di conseguenza, gli Stati Uniti, il più importante produttore mondiale di swing, devono ottenere circa 1,5 milioni di barili al giorno (bpd) di nuova produzione solo per rimanere in pari. (In precedenza si trattava di un numero di circa 3 milioni di barili al giorno a causa sia del fattore sopra menzionato che del calo di 2 milioni di barili al giorno della produzione totale di petrolio degli Stati Uniti, da 13 milioni di barili al giorno a circa 11 milioni di barili al giorno dal 2019). Si prega di ricordare che la produzione totale di petrolio degli Stati Uniti nel 2008 è stata solo di circa 5 milioni di barili al giorno. Pertanto, 1,5 milioni di barili al giorno sono molto petrolio e richiedono notevoli attività di perforazione ed esplorazione. Ancora una volta, si tratta semplicemente di rimanere allo stato stazionario, molto meno di crescere.

Quanto sopra è il motivo per cui ho scritto in più occasioni negli EVA nel corso del 2020, quando il prezzo dei futures del petrolio è sceso sotto lo zero*, che il greggio avrebbe avuto una spettacolare ripresa dei prezzi nello stesso anno e, soprattutto, nel 2021. A mio avviso, per uscire sul mio familiare arto scricchiolante, non hai ancora visto niente! Con l'offerta estremamente in difficoltà per le ragioni di cui sopra e la domanda in marcia indietro, credo che il 2022 potrebbe vedere il greggio di $ 100, forse anche più in alto.

* Il petrolio fisico, o il trading reale rispetto a quello cartaceo, ha toccato il fondo nella fascia alta dell'adolescenza quando il contratto futures per la consegna nell'aprile 2020 è diventato profondamente negativo.

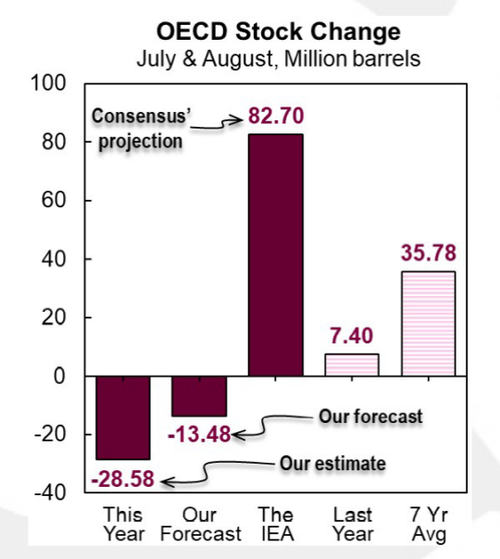

Mike Rothman di Cornerstone Analytics ha uno dei migliori record di previsione del prezzo del petrolio a Wall Street. Come me, è stato decisamente rialzista sul petrolio dopo il crollo del Covid nella primavera del 2020 (è vero, il suo ottimismo ben ragionato è stato un fattore chiave nella mia prospettiva ottimista). Ecco cosa ha scritto alla fine dell'estate: "Le nostre previsioni per il '22 sembrano vedere la capacità di produzione globale di petrolio esaurirsi alla fine dell'anno e il nostro bilancio suggerisce che l'OPEC (e l'OPEC + i partecipanti) dovranno affrontare pressioni per rimuovere completamente qualsiasi quota".

La mia aspettativa è che l'offerta globale probabilmente raggiungerà il massimo entro il prossimo anno, salvo un potente shock di crescita negativo (come una variante di Covid ancora più resistente al vaccino di Delta). Un significativo deficit di offerta sembra inevitabile poiché la domanda globale si riprende e supera il livello pre-Covid. Questa è una visione condivisa anche da Goldman Sachs e Raymond James, tra gli altri; quindi, la mia previsione dei prezzi a tre cifre l'anno prossimo. Raymond James ha sottolineato che a giugno il mercato del petrolio era sottofornito di 2,5 milioni di barili al giorno. Nel frattempo, la domanda mondiale di petrolio è in rapido aumento con aspettative di consumo quasi pre-Covid entro la fine dell'anno. Mike Rothman ha pubblicato questo grafico in un webcast il 9/10/2021 rivelando quanto fossero scese al di sotto delle scorte di petrolio medie di sette anni. È molto probabile che questo deficit di offerta diventi più acuto quando il calendario si sposta al 2022.

Infatti, nonostante i prezzi del petrolio spingano verso gli 80 dollari, la produzione totale di greggio degli Stati Uniti ora dovrebbe effettivamente diminuire quest'anno. Questo è uno sviluppo senza precedenti. Tuttavia, come ha spiegato il Financial Times (l'equivalente britannico del Wall Street Journal) molto pro-rinnovabili in un articolo dell'11 agosto 2021: “Le società energetiche sono in difficoltà. La vecchia soluzione sarebbe investire di più nell'aumento della produzione di gas. Ma con la maggior parte dei paesi sviluppati che adottano piani per essere 'zero netto' sulle emissioni di carbonio entro il 2050 o prima, l'appetito per gettare miliardi in progetti di gas a lungo termine è diminuito".

L'autore, David Sheppard, ha continuato a opinare: "Nell'industria petrolifera ci sono quelli che pensano che un periodo di più $ 100 al barile di petrolio sia all'orizzonte, poiché le aziende riducono gli investimenti nelle forniture future, mentre si prevede che la domanda continuare a crescere per la maggior parte di questo decennio al minimo”. (Il corsivo è mio) Al che dico, appunto!

Quindi, se ha ragione sull'aumento della domanda, come credo che sia, c'è una certa collisione incombente tra quella realtà e l'alta probabilità di forniture limitate a lungo termine. Uno dei rapporti di ricerca di Wall Street più rilevanti e affascinanti che ho letto mentre stavo facendo ricerche sull'argomento di ciò che mi riferivo a "Greenflation" è di Morgan Stanley. Il titolo poneva la domanda provocatoria: "Con il 64% delle nuove auto ora elettriche, perché la Norvegia usa ancora così tanto petrolio?"

Mentre quasi i due terzi delle vendite di nuovi veicoli in Norvegia sono veicoli elettrici, un notevole aumento della quota di mercato in poco più di un decennio, il numero negli Stati Uniti è di un modestissimo 2%. Eppure, secondo il pezzo di Morgan Stanley, nonostante questa straordinaria spinta verso i veicoli elettrici, il consumo di petrolio in Norvegia è rimasto ostinatamente stabile.

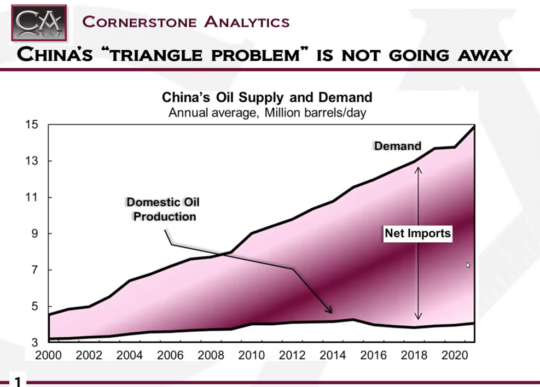

Per coincidenza, questa è stata anche l'esperienza del mondo sviluppato negli ultimi 10 anni; il consumo di petrolio è in gran parte appiattito. Dove la domanda non è diventata orizzontale è nel mondo in via di sviluppo che include la Cina. Come puoi vedere dal seguente grafico Cornerstone Analytics, la domanda di petrolio della Cina è aumentata di circa 6 milioni di barili al giorno (bpd) dal 2010 mentre la sua produzione di greggio nazionale si è, semmai, leggermente contratta.

Un'altra coincidenza è che questo aumento di 6 milioni di barili al giorno nell'appetito cinese per il petrolio, corrisponde quasi esattamente all'aumento della produzione di petrolio degli Stati Uniti. Ancora una volta, pensate a dove sarebbero oggi i prezzi del petrolio senza il boom del petrolio di scisto americano.

È improbabile che questo cambi nel prossimo decennio. Entro il 2031, si stima che un miliardo di consumatori asiatici passerà alla classe media. La storia è chiara che più reddito significa più consumo di energia. Indubbiamente, le energie rinnovabili forniranno gran parte di quella potenza, ma il petrolio e il gas naturale svolgeranno altrettanto indiscutibilmente un ruolo fondamentale. Sottolineando questo punto, nonostante la crescita esponenziale delle energie rinnovabili negli ultimi 10 anni, ogni categoria di combustibili fossili ha visto un maggiore utilizzo.

Pertanto, anche se la Cina raggiungesse la quota di mercato norvegese del 64% delle vendite di auto nuove nel prossimo decennio, è probabile che il suo consumo di petrolio continui a crescere. Tieni presente che la Cina è diventata di gran lunga il più grande mercato al mondo per i veicoli elettrici. Nonostante ciò, il grafico sopra mostra vividamente un immenso aumento della domanda di petrolio .

Ecco un factoid simile che ho eseguito nel nostro EVA del 4 dicembre, "Totally Toxic", in cui ho sostenuto un forte caso rialzista per i titoli energetici (il principale ETF sull'energia è aumentato del 35% da allora, tra l'altro):

“(C'era) uno studio delle Nazioni Unite e del governo degli Stati Uniti basato sul Modello per la valutazione dei cambiamenti climatici indotti dai gas serra (MAGICC). Il modello prevedeva che "l'eliminazione completa di tutti i combustibili fossili negli Stati Uniti immediatamente limiterebbe qualsiasi aumento della temperatura mondiale di meno di un decimo di grado Celsius entro il 2050 e di meno di un quinto di un grado Celsius entro il 2100". Dillo ancora? Se il più grande emettitore di carbonio del mondo su base pro capite provoca un miglioramento minimo andando a ruba con i combustibili fossili, stiamo facendo le mosse giuste stanziando decine di trilioni di dollari che non abbiamo verso le soluzioni di energia verde attualmente in voga? ?"

L'aumento vorace dell'appetito di potere della Cina è stato vero con tutte le sue fonti di energia.

Sul fronte ecologico, che include le rinnovabili; dal lato rispettoso dell'ambiente, include anche il carbone. Nel 2020, la Cina ha aggiunto tre volte più produzione di energia a carbone rispetto a tutti gli altri paesi messi insieme. Questo era l'equivalente di un pianeta carbone in più ogni settimana. A livello globale, l'anno scorso c'è stata una riduzione di 17 gigawatt nella produzione di energia a carbone; in Cina, l'aumento è stato di 29,8 gigawatt, molto più che controbilanciare i progressi del resto del mondo nella riduzione della fonte di energia più sporca. (Un gigawatt può alimentare una città con una popolazione di circa 700.000 abitanti.)

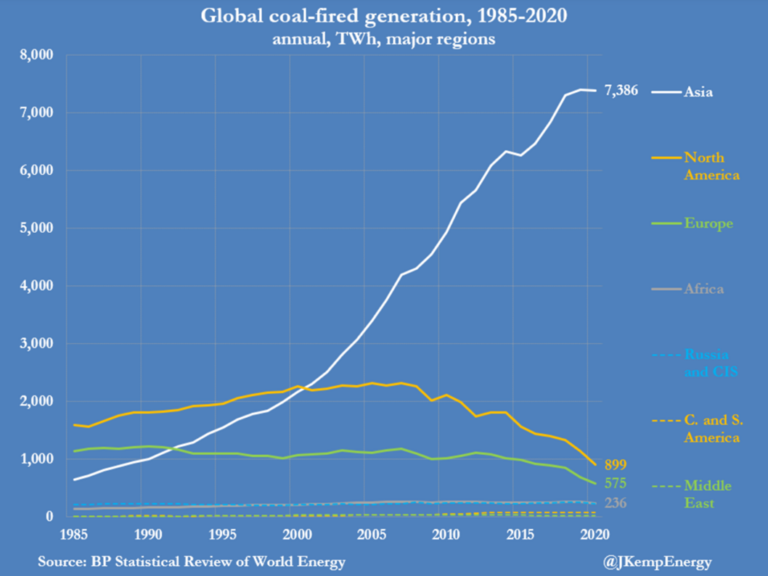

Complessivamente, il 70% dell'elettricità cinese è generata dal carbone. Ciò ha implicazioni ambientali significative per quanto riguarda i veicoli elettrici (EV). Poiché i veicoli elettrici vengono caricati da una rete che è principalmente alimentata a carbone, le emissioni di carbonio in realtà aumentano man mano che il numero di tali veicoli prolifera. Come potete vedere nei seguenti grafici dell'esperto di energia di Reuters John Kemp, la generazione a carbone in Asia è aumentata drasticamente negli ultimi 20 anni, anche se è diminuita nel resto del mondo. (L'appiattimento di recente è quasi certamente dovuto al Covid, con una forte ripresa al rialzo quasi scontata.)

La parte peggiore è che bruciare carbone non solo emette CO2, che non è un inquinante ed è essenziale per la vita, ma rilascia anche grandi quantità di protossido di azoto (N20), specialmente sulla scala dell'uso del carbone visto oggi in Asia. L'N20 è senza dubbio un inquinante e un gas serra centinaia di volte più potente della CO2. (Una nota interessante è che negli ultimi 550 milioni di anni, ci sono state pochissime volte in cui il livello di CO2 è stato così basso, o inferiore, rispetto a oggi.)

Alcuni scienziati ritengono che uno dei motivi per il restringimento del ghiaccio marino artico negli ultimi decenni sia dovuto ai venti prevalenti che soffiano fuliggine di carbonio nero dall'Asia. Questo è un problema separato da N20 che è un gas incolore. Poiché la fuliggine nera copre i campi di neve e ghiaccio nel Canada settentrionale, essi assorbono maggiormente le radiazioni solari, causando così un aumento dello scioglimento. (Fonte: "I cambiamenti climatici" di Hugh Ross)

A causa dell'esplosione del fabbisogno energetico in Cina quest'anno, i prezzi del carbone hanno registrato un'impennata senza precedenti. Nonostante questo incredibile aumento, le autorità cinesi hanno incaricato i suoi fornitori di energia di ottenere carbone e altre fonti di energia di base, come il gas naturale liquefatto (GNL), indipendentemente dai costi. Nonostante quanto sia diventato costoso il carbone, il suo utilizzo in Cina è aumentato del 15% nella prima metà di quest'anno rispetto alla prima metà del 2019 (che ovviamente non è stata influenzata dal Covid).

Nonostante l'impatto inquinante del pesante utilizzo del carbone, è improbabile che la Cina si allontani da esso a causa della sua alta densità energetica (a differenza delle rinnovabili), del suo basso costo (di solito) e della sua abbondanza all'interno dei propri confini (sebbene la sua domanda sia così grande che deve ancora importare grandi quantità).

Per quanto riguarda il petrolio, come abbiamo visto nell'immagine finale della scorsa settimana, attualmente importa circa 11 milioni di barili al giorno (bpd) per soddisfare il suo consumo di 15 milioni di bpd (circa il 15% della domanda globale totale). In altre parole, le importazioni di greggio ammontano a quasi tre quarti del suo fabbisogno. A $ 80 di petrolio, questo ammonta a $ 880 milioni al giorno o circa $ 320 miliardi all'anno. Immagina come sarebbe il surplus commerciale della Cina senza il conto delle importazioni di petrolio!

Ironia della sorte, data l'attuale ostilità tra le superpotenze mondiali, la Cina ha un'affinità con il petrolio statunitense a causa della sua natura leggera e facile da raffinare. Le raffinerie cinesi tendono ad essere di bassa qualità e incapaci di lavorare in modo efficiente greggi più pesanti, a differenza del complesso di raffinazione degli Stati Uniti che è altamente sofisticato e preferisce petrolio pesante come dal Canada e dal Venezuela, quando quest'ultimo produceva effettivamente petrolio.

Pertanto, la Cina preferisce i veicoli elettrici perché possono essere di fatto alimentati a carbone, riducendo la sua pericolosa dipendenza dal petrolio importato. Gli piacciono anche perché controlla l'80% della fornitura della batteria agli ioni di litio e il 60% dei minerali delle terre rare del pianeta, entrambi essenziali per alimentare i veicoli elettrici.

Tuttavia, anche per la Cina, estrarre abbastanza litio, cobalto, nichel, rame, alluminio e altri minerali/metalli essenziali per raggiungere gli ambiziosi obiettivi di elettrificare in gran parte i nuovi volumi di veicoli sarà estremamente scoraggiante. Questo si aggiunge alla costruzione di massa di parchi eolici e alla produzione di pannelli solari enormemente ampliata.

Come scrive una delle principali autorità energetiche del pianeta, Daniel Yergin: “ Con il passaggio alle auto elettriche, la domanda di minerali critici salirà alle stelle (litio fino al 4300%, cobalto e nichel fino al 2500%), con un veicolo elettrico che utilizza 6 volte più minerali rispetto a un'auto convenzionale e una turbina eolica che utilizzano 9 volte più minerali di una centrale elettrica alimentata a gas. Anche le risorse necessarie per il "sistema energetico ad alta intensità di minerali" del futuro sono altamente concentrate in relativamente pochi paesi. Mentre i primi 3 produttori di petrolio al mondo sono responsabili di circa il 30% della produzione totale di liquidi, i primi 3 produttori di litio controllano oltre l'80% della fornitura. La Cina controlla il 60% della produzione di terre rare necessarie per le torri eoliche; Repubblica Democratica del Congo, il 70% del cobalto richiesto per le batterie dei veicoli elettrici”.

Come molti hanno notato, l'impatto ambientale dell'enorme aumento dell'estrazione di questi materiali sarà senza dubbio grave. Michael Shellenberger, attivista ambientale da una vita, è stato particolarmente rumoroso nella sua condanna della visione dominante secondo cui solo le energie rinnovabili possono risolvere il fabbisogno energetico globale. È particolarmente critico su come i suoi colleghi ambientalisti siano ricorsi a inganni ripetitivi, a suo avviso, per minare l'energia nucleare negli ultimi decenni. Lasciando l'energia nucleare fuori dal set di soluzioni, prevede un impatto disastroso sul pianeta a causa dell'enorme scala (crederebbe, incredibilmente enorme) di estrazione di risorse che deve verificarsi. (Il suo libro, "Apocalypse Never", è anche uno che consiglio vivamente; come il dottor Koonin, proviene dall'estremità sinistra dello spettro politico.)

Mettendo da parte le devastazioni ambientali dello sviluppo di minerali di terre rare, quando si ha una domanda così elevata e in rapida crescita che si scontra con un'offerta limitata, è probabile che i prezzi diventino verticali. Questa sarà un'altra "forzatura" inflazionistica, un termine preferito dagli scienziati del clima, causata dalla Grande Transizione all'Energia Verde.

Inoltre, i veicoli elettrici sono molto intensivi per i semiconduttori. Con le semifinali già seriamente scarse, questo renderà la situazione ancora più complicata. È logico aspettarsi che ci saranno carenze ricorrenti di chip nel prossimo decennio solo per questo motivo (per non parlare dell'acuta necessità di semifinali mentre "Internet delle cose" si sposta in prima serata).

In molte delle newsletter che ho scritto negli ultimi anni, ho sottolineato l'attuale vulnerabilità della rete elettrica statunitense. Tuttavia, sarà essenziale non solo evitare che si rompa sotto il suo carico attuale; deve essere drasticamente potenziato, un compito titanico. Per prima cosa, è atrocemente difficile installare nuove linee elettriche. Come ha scritto Michael Cembalest di JP Morgan: "L'espansione della rete può essere un vespaio di costi, complessità e NIMBYism*, in particolare negli Stati Uniti". La fragilità della rete, anche in base alle richieste odierne (vale a dire, molto meno di quanto ci aspetta quando milioni di veicoli elettrici vi si collegano) è particolarmente evidente in California. Tuttavia, il rigido clima invernale nel 2021 ha esposto la debolezza della rete anche nel Texas ricco di energia, che ha anche un atteggiamento generalmente accogliente nei confronti del potenziamento e dell'espansione delle infrastrutture.

Eppure è il Golden State, che ospita 40 milioni di americani e la quinta economia più grande del mondo, se fosse il proprio paese (che a volte si comporta come vuole essere), che sta guidando la carica per i veicoli elettrici e cercando di eliminare motori a combustione interna (ICE) il più rapidamente possibile. Anche ora, i blackout e i brownout stanno diventando sempre più comuni. Apparentemente convinto che debba essere un modello per il pianeta, sta cercando disperatamente di ridurre le sue emissioni, che sono meno dell'1%, del totale globale, a scapito di rendere il suo sistema energetico più simile a un paese in via di sviluppo. Oltre ai costi dell'elettricità per kilowattora molto alti (il clima mite aiuta a compensarli), ha anche prezzi della benzina che sono del 77% superiori alla media nazionale.

*NIMBY sta per Not In My Back Yard.

Mentre la California è stata una calamita per milioni di persone che cercano una vita migliore per 150 anni, il costo della vita sta invertendo la tendenza. È probabile che l'energia inaffidabile e sempre più costosa intensifichi questa tendenza. In combinazione con i prezzi delle case che sono più del doppio della media degli Stati Uniti - $ 800.000! - La California non è più la terra del latte e del miele, a meno che, per parafrasare leggermente Woody Guthrie su Los Angeles, anche negli anni '40, hai un sacco di cose di graffio. Sempre più persone sembrano cancellare la California dalla loro lista di locali vivibili.

Gli elettori nell'affidabile stato blu della California possono diventare estremamente irrequieti, in particolare quando guardano all'Asia e vedono costruire nuove centrali a carbone a un ritmo febbrile. I dati diventeranno chiari che mentre l'America continua a decarbonizzare, come ha fatto per 30 anni principalmente a causa dello spostamento del carbone dal gas nel sistema elettrico degli Stati Uniti, l'Asia continuerà ad andare nella direzione opposta. (A proposito, l'elettricità rappresenta la quota maggiore di emissioni di CO2, circa il 25%.)

La California è sempre sembrata guidare le tendenze sociali in questo paese, come sta facendo di nuovo con la sua transizione verso l'energia verde. L'obiettivo però è nobile, estremamente ambizioso, soprattutto la tempistica. Poiché porta il suo paradigma di potere nel resto dell'America, in particolare la sua fragile rete, sarà interessante vedere come reagiranno gli elettori in altri stati quando il costo del potere aumenta e la sua affidabilità diminuisce. È ragionevole ipotizzare che potremmo essere sul punto di assistere alla californicazione del sistema energetico statunitense.

Per timore che tu pensi che io sia iperbolico, tieni presente che l'IEA (International Energy Agency) ha stimato che costerà al pianeta $ 5 trilioni all'anno per raggiungere le emissioni nette zero. Questo è paragonato al PIL globale di circa 85 trilioni di dollari. Secondo BloombergNEF, il prezzo da pagare in 30 anni potrebbe raggiungere i 173 trilioni di dollari. Francamente, basandomi sulla storia dei giganteschi superamenti dei costi sulla maggior parte dei grandi progetti infrastrutturali sponsorizzati dal governo, sono propenso a prendere il sopravvento su queste stime.

Inoltre, la società di consulenza energetica T2 and Associates, ha ipotizzato che elettrificare solo gli Stati Uniti nella misura necessaria per eliminare il consumo diretto di carburante (benzina, gas naturale, carbone, ecc.) costerebbe tra $ 18 trilioni e $ 29 trilioni. Ancora una volta, tenendo conto di come si sono svolti questi sforzi ambiziosi in passato, sospetto che 29 trilioni di dollari siano leggeri. Indipendentemente da ciò, anche $ 18 trilioni sono uno schianto, nonostante la realtà siamo tutti diventati insensibili ai numeri con trilioni collegati a loro. In prospettiva, il livello totale, già terrificante, del debito federale degli Stati Uniti è di 28 trilioni di dollari.

Indipendentemente da ciò, come notato la scorsa settimana, le probabilità che si verifichi la Grande Transizione dell'Energia Verde sono estremamente alte. In relazione, credo che la probabilità della Grande Greenflation sia proprio lì con loro.

Come ha scritto Didier Darcet di Gavekal a metà agosto: ""Oggi, e questa è una grande prima volta nella storia, i governi impiegheranno considerevoli risorse finanziarie che non hanno nell'estrazione di energia molto debolmente concentrata". (cioè, meno efficiente) “La scommessa è molto rischiosa, e se fallisce, cosa succederà? L'economia moderna non sopporterebbe l'energia costosa, o peggio, la mancanza di energia".

Anche se sono d'accordo che questo sia un primo storico, non è sicuramente eccezionale (con scuse per tutti i "grandi"). Ciò non è particolarmente buono per mantenere l'inflazione sotto controllo, così come per tentare di uscire dal pantano di crescita in cui si è trovato il mondo occidentale negli ultimi due decenni. Quello che stiamo vedendo in Europa in questo momento è un caso di studio estremamente prudente su quanto possa essere disastrosa la guerra ai combustibili fossili (a breve vedremo chi o cosa ha partecipato dietro le quinte a questo conflitto).

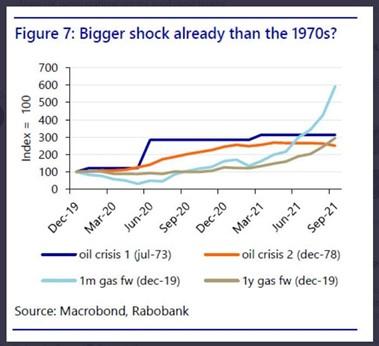

In sostanza, credo, come ho scritto negli EVA passati, che stiamo entrando nella terza crisi energetica degli ultimi 50 anni. Se ho ragione, sarà caratterizzato da ricorrenti attacchi di prezzi del petrolio a tre cifre negli anni a venire. Insieme a Richard Nixon che ha tolto gli Stati Uniti dal gold standard nel 1971, l'elevata inflazione degli anni '70 è stata causata dalle prime due crisi energetiche (l'embargo petrolifero arabo del 1973 e la rivoluzione iraniana del 1979). Se ho ragione sul fatto che questo sia il terzo, sta arrivando nel momento più inopportuno con gli Stati Uniti in modalità hyper-MMT*.

Francamente, credo che molti nei corridoi del potere vorrebbero vedere il commercio di petrolio fino a $ 100 e il gas naturale negli adolescenti, poiché aiuterà a catalizzare il passaggio all'energia rinnovabile. Ma è probabile che i consumatori abbiano una reazione molto diversa, potenzialmente una reazione violentemente diversa, come ho notato la scorsa settimana.

L'esperienza delle proteste dei gilet gialli in Francia (riferita al colore dei giubbotti indossati dai manifestanti) è istruttiva al riguardo. La Francia è un paese generalmente di sinistra. Nonostante ciò, una proposta addizionale sul carburante nel novembre 2018 per finanziare una transizione verso le energie rinnovabili ha innescato disordini civili così diffusi che il presidente francese Emmanuel Macron l'ha revocata il mese successivo.

*MMT sta per Modern Monetary Theory. Ritiene che un governo, come gli Stati Uniti, che emette debito nella propria valuta possa spendere senza preoccuparsi dei vincoli di bilancio. Se non ci sono abbastanza acquirenti delle sue obbligazioni a tassi di interesse accettabili, la banca centrale di quella nazione (la Fed, nel nostro caso) li acquisisce semplicemente con il denaro che crea dalla sua macchina da stampa digitale. Questo è ciò che sta accadendo oggi negli Stati Uniti. Molti economisti considerano questo altamente inflazionistico.

Il forte e politicamente scomodo aumento dei prezzi delle pompe di benzina negli Stati Uniti quest'estate ha indotto l'amministrazione Biden a supplicare l'OPEC di alzare le sue quote di volume. L'implicazione ironica di quell'esortazione era lampante, così come l'inefficienza e le conseguenze dell'inquinamento del trasporto di petrolio a migliaia di miglia attraverso l'Atlantico. (Le petroliere sono una fonte significativa di emissioni.) Questo è il contrario di utilizzare la produzione nazionale di petrolio, così come il greggio dal Canada (che in realtà è generalmente più adatto al complesso di raffinazione degli Stati Uniti). Al di là dell'aspetto dell'inquinamento, il petrolio importato peggiora ovviamente il massiccio deficit commerciale dell'America (che sarebbe molto più massiccio senza i sei milioni di barili al giorno di volumi di petrolio interno forniti dalla rivoluzione dello scisto) e costa alla nostra nazione posti di lavoro ben retribuiti.

Inoltre, un altro dei miei grandi timori è che l'Occidente si stia impegnando in un disarmo energetico unilaterale. Russia e Cina sono probabilmente i principali beneficiari di questo pericoloso scenario. Secondo il mio precedente commento su un combattente furtivo nella guerra ai combustibili fossili, potrebbe sorprendervi che un passato Segretario Generale della NATO* abbia accusato l'intelligence russa di sostenere avidamente i movimenti anti-fracking in Europa occidentale. La TV russa si è scagliata contro il fracking per anni, anche paragonandolo alla pedofilia (sicuramente, un'analogia molto bizzarra!).

Il successo del movimento anti-fracking nel continente ha sostanzialmente impedito una versione europea dei miracoli di scisto americani (il Regno Unito ha il potenziale per essere un importante produttore di gas di scisto). Di conseguenza, la produzione nazionale di gas naturale dell'Unione europea è da anni in una fase di rapido declino.

Il divieto di fracking ha, ovviamente, reso l'Europa fortemente dipendente dalle spedizioni di gas russo con oltre il 40% delle sue forniture provenienti dalla Russia. Ciò è in netto contrasto con il boom della produzione di scisto negli Stati Uniti che non solo ci ha reso autosufficienti dal gas naturale, ma anche una centrale elettrica per l'esportazione di gas naturale liquefatto (GNL).

Nel 2011, il sistema di gasdotti Nord Stream che scorre sotto il Mar Baltico dalla Russia settentrionale ha iniziato a fornire gas a ovest dalla Russia settentrionale alla città costiera tedesca di Greifswald. Per anni, i russi hanno cercato di costruire un sistema parallelo con il nome inventivo di Nord Stream 2. Il governo degli Stati Uniti si è opposto alla sua approvazione per motivi di sicurezza, ma l'amministrazione Biden ha abbandonato la sua opposizione. Ora sembra che il Nord Stream 2 accadrà, lasciando l'Europa ancora più esposta alla coercizione russa.

È possibile che il governo russo e il Partito comunista cinese abbiano segretamente e aggressivamente sostenuto i movimenti contro i combustibili fossili in America? Nella mia mente, sembra non solo possibile ma probabile. In effetti, credo che sia ingenuo non giungere a questa conclusione. Dopotutto, non sarebbe nel loro interesse geopolitico vedere gli Stati Uniti ancora una volta coinvolti in un ciclo di inflazione debilitante, irretiti dalle doppie trappole della MMT e dalla terza crisi energetica?

*Per l'ex segretario generale della NATO, Anders Fogh Rasumssen: la Russia “si è impegnata attivamente con le cosiddette organizzazioni non governative – organizzazioni ambientaliste che lavorano contro il gas di scisto – per mantenere la dipendenza dell'Europa dal gas russo importato”.

In questo senso, sono rimasto scioccato nell'ascoltare un recente podcast della rivista New Yorker sul tema del "sabotaggio intelligente". Questo segmento era un'intervista tra David Remnick della rivista e un professore svedese, Adreas Malm. Mr. Malm è l'autore di un nuovo libro dal titolo letteralmente esplosivo “How To Blow Up A Pipeline”. Proprio come sembra, sostiene la detonazione degli oleodotti per inibire la distribuzione di combustibili fossili.

Il signor Remnick era chiaramente in sintonia con il suo ospite, ma gli ha chiesto dell'impatto sui poveri dell'aumento drastico dei prezzi dell'energia, il che sarebbe l'ovvia conseguenza se le sue raccomandazioni di sabotaggio fossero state ampiamente seguite. La reazione del signor Malm è stata un'alzata di spalle verbale e parole secondo cui questo era il prezzo da pagare per salvare il pianeta.

Francamente, sono sgomento che il venerabile newyorkese possa fornire una piattaforma per un suggerimento così radicale e illegale. In un'epoca in cui le persone vengono de-piattaformate per commenti spesso innocui, è incredibile per me che questo sia stato pubblicato e non sia stato rimosso. Nella mia mente, questo riflette quanto siano tolleranti i media nei confronti degli attacchi all'industria dei combustibili fossili, indipendentemente dall'impatto deleterio sui consumatori e sull'economia globale.

Sicuramente, c'è un modo molto migliore di affrontare gli aspetti dannosi dell'energia basata sui combustibili fossili rispetto a questo approccio da terra bruciata (letteralmente, nel caso di Mr. Malm), che include sforzi per bloccare nuovi gasdotti, chiudere quelli esistenti e limitare severamente la produzione di energia degli Stati Uniti. Nel caso dell'America, il risultato ci costringerà a fare sempre più affidamento inutilmente e sempre più sulle importazioni dall'estero. (Ad esempio, secondo il Wall Street Journal , i permessi di trivellazione su terreni federali sono crollati a 171 ad agosto da 671 ad aprile. Inoltre, il controverso piano di "infrastrutture" da 3,5 trilioni di dollari aumenterebbe royalties e commissioni abbastanza alte sui produttori di energia statunitensi da renderli globalmente non competitivi.)

Tali azioni aggraveranno solo quello che è già un grave shock energetico, uno che potrebbe essere peggiore delle crisi energetiche gemelle degli anni '70. L'America ha vita facile rispetto all'Europa, tuttavia, date le attuali tendenze politiche statunitensi, potremmo presto trovarci nella loro stessa barca energetica fortemente quotata.

Le soluzioni includono piccoli impianti nucleari modulari di rapida localizzazione; incoraggiando l'ulteriore passaggio dalla combustione del carbone al gas naturale (tendenza che, purtroppo, ora sta andando nella direzione opposta, come si è detto in precedenza); utilizzare e migliorare la cattura di carbonio e metano nel punto di emissione (compreso il miglioramento della tecnologia di riduzione degli effluenti del tubo di scappamento); migliorare l'integrità delle condutture per inibire le perdite di metano; tra le molte altre tecniche di mitigazione che riconoscono la realtà, l'economia globale dipenderà dai combustibili fossili per molti anni, se non decenni, a venire.

Se il movimento per il cambiamento climatico non riesce a riconoscere la natura essenziale dei combustibili fossili, quasi sicuramente scatenerà un contraccolpo che minerà il cambiamento positivo che sta cercando di realizzare. Questo è simile a quello che ha fatto con il suo implacabile assalto all'energia nucleare che ha prodotto una frenesia di costruzione di centrali a carbone negli anni '80 e '90. A questo proposito, è interessante vedere con quanta rapidità l'Europa sta riabbracciando l'energia del carbone per alleviare la povertà energetica e il razionamento che si sta verificando laggiù in questo momento, anche prima dell'arrivo dell'inverno. Quando la scelta è tra sostenere le iniziative sul cambiamento climatico da un lato ed essere in grado di riscaldare la tua casa e provvedere alla tua famiglia dall'altro, c'è davvero qualche dubbio su quale opzione sceglierà la maggioranza degli elettori?

Nessun commento:

Posta un commento