“ La volatilità si riferisce spesso alla quantità di incertezza o rischio correlato all'entità delle variazioni del valore di un titolo. Una volatilità più elevata significa che il valore di un titolo può essere potenzialmente distribuito su un intervallo di valori più ampio. Ciò significa che il prezzo del titolo può cambiare drasticamente in un breve periodo di tempo in entrambe le direzioni". – Investopedia

Il tapering delle obbligazioni della Federal Reserve e gli aumenti dei tassi di interesse riducono la liquidità

Le iniezioni di liquidità della Federal Reserve hanno salvato l'economia e i mercati azionari negli ultimi 18 mesi. E di conseguenza, il salvataggio ha creato un ambiente di volatilità relativamente basso per i mercati azionari e obbligazionari. L'annunciato ritiro delle iniezioni da parte della Fed di 120 miliardi di dollari al mese imposterà il sistema monetario a una maggiore volatilità? Prevediamo che le principali forze economiche si uniranno nel futuro intermedio per creare una possibile "tempesta di volatilità" che spingerà al ribasso le valutazioni. Queste forze economiche includono:

Diminuzione Fed

Aumento dei tassi di interesse

Inflazione

Il salario del lavoro aumenta .

Uno di questi fattori macro è una sfida per i responsabili delle politiche monetarie per mitigare i danni al sistema finanziario. Ma una combinazione di questi fattori già in costruzione potrebbe sopraffare il sistema monetario. Inoltre, i mercati sono oggi a valutazioni storiche elevate. Tuttavia, le debolezze e la struttura del mercato, insieme alle valutazioni, possono creare le condizioni ottimali per una tempesta di volatilità.

Il tapering sta arrivando

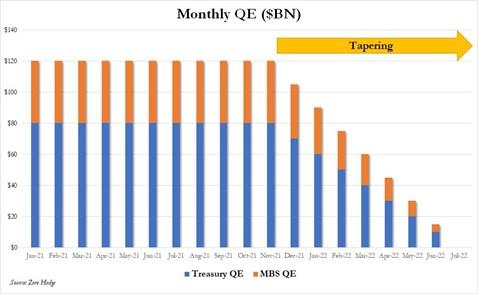

A settembre, il verbale della riunione del Federal Open Market Committee di settembre ha rilevato che la maggior parte dei partecipanti ha concordato che il tapering degli acquisti di titoli di stato e ipotecari dovrebbe iniziare a dicembre, ma gli analisti si aspettano un annuncio formale alla riunione della Fed di novembre. Di conseguenza, ecco una previsione di come potrebbe verificarsi il tapering previsto a metà giugno 2022.

Fonti: Zero Hedge, consulenza sugli investimenti reali - 15/10/21

I mercati finanziari hanno goduto di circa 2,16 trilioni di dollari in iniezioni di liquidità, risultando in un ambiente monetario a bassa volatilità per l'S&P 500 al mercato rialzista da un minimo di marzo 2020 di 2191 a 4471. L'impatto del tapering è sia reale che psicologico. Tuttavia, alcuni analisti sostengono che la reale riduzione degli acquisti obbligazionari avrà un effetto minimo sui mercati obbligazionari. Altri osservano che mentre l'effettivo ritiro degli acquisti di buoni del tesoro nel mercato del tesoro da 21,9 trilioni di dollari è piccolo, gli aspetti psicologici del tapering sono significativi. Gli investitori sentiranno che la Federal Reserve non sta più "coprendo il loro rischio di ribasso".

Alcuni economisti vedono un aumento della volatilità dovuto alla fine degli acquisti di obbligazioni e all'aumento dei tassi di interesse. Su Fox News , il 17 ottobre, Mohammed El-Erian, Chief Economic Advisor di Allianz SE, ha affermato di vedere una maggiore volatilità in futuro.

“Mi preoccupo... che questo meraviglioso mondo in cui viviamo di bassa volatilità, tutto in aumento, possa fermarsi con una maggiore volatilità. Se fossi un investitore, riconoscerei che sto cavalcando un'enorme ondata di liquidità grazie alla Fed, ma ricorderei che le onde tendono a rompersi ad un certo punto, quindi starei molto attento ".

L'inflazione sale ai massimi decennali

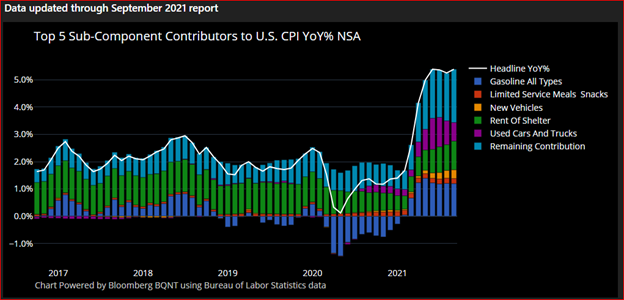

L'indice dei prezzi al consumo, l'IPC ha superato il 5% su base annua e continua a salire. I prezzi degli affitti delle case sono aumentati del 17,9%, secondo l'indice Case – Shiller di settembre delle abitazioni. L'affitto aumenta di cinque mesi i costi degli alloggi in affitto equivalente al proprietario principale in base a un modello di Macrobond e Nordea. Ciò significa che è probabile che il balzo del 14% dei prezzi delle case esistenti su base annua si estenda al prossimo anno. Di seguito è riportato un grafico del CPI dal 2017 e dei componenti principali come l'alloggiamento e la benzina.

Fonti: Bloomberg, Bureau of Labor Statistics – 13/10/21

I prezzi record delle materie prime chiave continuano a far salire il prezzo dei manufatti. Il prezzo del petrolio si è attestato a 85 dollari al barile, il massimo da tre anni il 15 ottobre. I prezzi dell'alluminio sono aumentati del 40% nell'ultimo anno. Il prezzo del metallo ha toccato il massimo da 13 anni anche al London Metal Exchange il 15 ottobre. I prezzi del rame sono aumentati del 12% nell'ultima settimana al prezzo più alto dal 12 maggio con un minimo di 74 anni nelle scorte. La domanda di metalli primari è aumentata vertiginosamente a causa della domanda di generazione di energia e del passaggio a sistemi di infrastrutture per l'energia verde. Se approvato, il disegno di legge sulle infrastrutture bipartisan da $ 1T concordato al Congresso probabilmente manterrà alti i prezzi delle materie prime per un paio di anni.

La Cina aumenta la domanda

Inoltre, la Cina continua a fare considerevoli investimenti in progetti di produzione e produzione di energia mantenendo alta la domanda globale di materie prime. La spedizione in container di merci si aggiunge al loro prezzo. Le tariffe di spedizione dei container da Shanghai a Los Angeles sono aumentate di dieci volte nell'ultimo anno. La carenza di chip per computer continua con i maggiori ritardi mai registrati nelle spedizioni di chip per settembre e le case automobilistiche hanno ridotto la produzione su alcuni modelli del 10-20%, riducendo le scorte di auto presso i concessionari e sostenendo prezzi elevati delle auto nuove e usate. Mitigare l'aumento dell'inflazione significherebbe un calo della fiducia e degli acquisti dei consumatori, oltre a un possibile rallentamento dell'economia globale. Tuttavia, i salari potrebbero continuare a salire, inducendo le aziende a rispondere con aumenti dei prezzi.

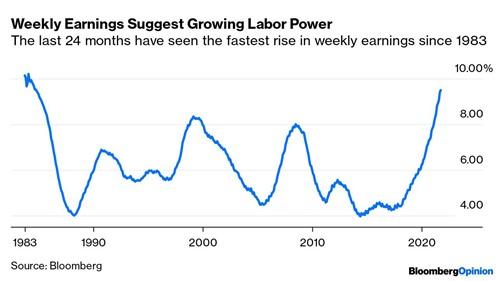

L'aumento dei salari guida l'inflazione della domanda

Gli aumenti dei salari probabilmente sosterranno la domanda. I guadagni settimanali sono saliti a quasi il 10%. Questo grafico mostra i guadagni settimanali fino al 1983, l'ultima volta che i guadagni sono aumentati a questo livello elevato.

Fonte: Bloomberg – 10/12/21

Gli aumenti dei guadagni dei lavoratori continuano a essere guidati da una carenza di manodopera. Ci sono 4,3 milioni di posti di lavoro rimasti da riempire dall'alto tasso di partecipazione alla forza lavoro di febbraio 2020. I fattori critici in molti posti di lavoro non coperti includono: 3,6 milioni di pensionati che non tornano alla forza lavoro, lavoratori dell'ospitalità a salario più basso in magazzini più pagati e lavori di consegna e 2,5 milioni di lavoratori che restano a casa per prendersi cura dei parenti Covid-19. Il Wall Street Journal riporta il 14 ottobre che il tasso di partecipazione alla forza lavoro è al 61,6% rispetto al 63,3% di febbraio 2020. Di conseguenza, il tasso di partecipazione alla forza lavoro continua a essere inferiore ai livelli pre-pandemia.

Fonti: Dipartimento del Lavoro, The Wall Street Journal – 14/10/21

La carenza di manodopera non aiuta

La National Federation of Independent Businesses ha recentemente riferito che il suo indicatore Hard Jobs to Fill mostra che è probabile che i salari continuino a salire. Il grafico seguente mostra come la carenza di manodopera stia alimentando un aumento dei salari.

Fonti: NFIB, The Daily Shot 12/10/21

In molti settori, la carenza di manodopera sta costringendo i datori di lavoro ad assumere dipendenti chiave lontano dai concorrenti. Di conseguenza, i datori di lavoro segnalano in mercati ristretti come la programmazione di software che offre bonus di assunzione del 20%. Il salario medio dell'industria della ristorazione è ora superiore a $ 15 all'ora per attirare i lavoratori in questo settore del 400% annuo di abbandono dei lavoratori. Inoltre, i reclutatori riferiscono che alcuni lavoratori che vedono un mercato del lavoro ristretto stanno valutando le scelte di equilibrio tra lavoro e vita privata. Inoltre, i lavoratori che abbandonano in alcuni casi stanno prendendo vacanze, perseguendo hobby o semplicemente prendendo una pausa. Le opzioni di lavoro da casa a distanza continueranno a creare condizioni di lavoro più rigide per il prossimo futuro. Un sondaggio del Wall Street Journal di settembre su 52 economisti ha mostrato che il 42% si aspetta che l'economia non si riprenda ai livelli di forza lavoro pre-pandemia per gli anni a venire.

Successivamente, diamo un'occhiata a come le debolezze del mercato possono fornire indizi su una tempesta di volatilità in arrivo.

Gli intervalli di tempo mensili e settimanali mostrano una direzione del mercato ribassista

Brett Freeze, preside di Global Technical Analysis (GTA), utilizza un insieme unico di intervalli di tempo abbinati a modelli di tendenza per identificare i livelli di supporto e resistenza. I mercati si comportano in modi diversi in base a periodi di tempo e partecipanti diversi. Ad esempio, gli investitori istituzionali tendono a effettuare investimenti a lungo termine trimestralmente. Rapporti di analisi GTA sulle tendenze trimestrali, mensili, settimanali e giornaliere. Il grafico seguente mostra che i prezzi dei contratti futures ES sono inferiori alle tendenze mensili e settimanali. Il modello rileva un movimento di uno o due periodi come sotto la tendenza. Quando i prezzi futuri ES effettuano tre movimenti consecutivi di periodo, viene indicata una tendenza per quel periodo di tempo.

Fonte: Brett Freeze, analisi tecnica globale - 15/10/21

Nota: PQH = massimo trimestre precedente, PQL = minimo trimestre precedente, PMH = massimo mese precedente, PML = minimo mese precedente, PWH = massimo settimanale precedente, PML = minimo settimanale precedente, PDH = massimo giornaliero precedente, PDL = minimo giornaliero precedente

La volatilità realizzata è relativamente bassa, ma la volatilità implicita è in aumento

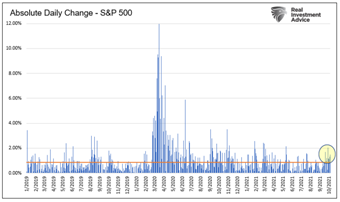

La volatilità realizzata è la variazione di prezzo tra le chiusure giornaliere di un titolo, ETF o strumento finanziario. Il seguente grafico di Lance Roberts e CNBC mostra come le variazioni di prezzo nell'S&P 500 siano state superiori alla media ma siano ancora entro un intervallo giornaliero del 2% dai minimi SPX di marzo 2020.

Fonte: consulenza sugli investimenti reali - 21/10/21

La volatilità realizzata mostra come i partecipanti al mercato stiano effettivamente guidando le oscillazioni dei prezzi di mercato tramite il trading diretto. Il movimento limitato della volatilità realizzata oscura l'impatto della volatilità implicita dei mercati.

Volatilità implicita

La volatilità implicita è l'intervallo di prezzi basato sulla speculazione su dove potrebbe essere un prezzo per il titolo o l'indice sottostante in una data specifica. La volatilità implicita complessiva è aumentata negli ultimi anni. L'indice di volatilità (VIX) è un indicatore di volatilità implicita. Il Chicago Board Options Exchange ha sviluppato il VIX come un indice in tempo reale che rappresenta le aspettative del mercato per la forza relativa delle variazioni di prezzo a breve termine dell'indice S&P 500 (SPX). Viene calcolato in base al rapporto tra put (un'opzione per vendere il titolo sottostante) e call (un'opzione per acquistare un titolo sottostante) per contratti di opzione a breve termine (30 giorni o meno).

VIX – Rialzista o ribassista?

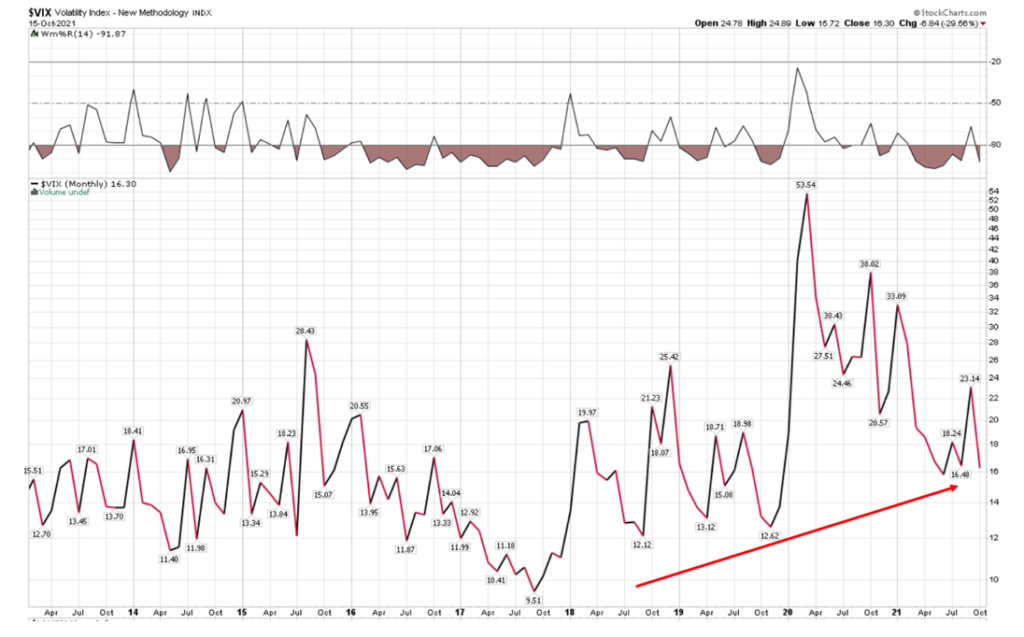

Più basso è l'indice VIX e più call to put è considerato rialzista. Al contrario, maggiore è il numero di put per le chiamate che guida e il VIX più alto è considerato ribassista. Il VIX utilizza opzioni put e call impostate a livelli di prezzo di esercizio specifici che i trader ipotizzano sull'SPX forse, non sull'effettivo valore dell'indice SPX. Il VIX è un indicatore del sentimento del mercato sulla direzione dei prezzi per l'SPX. Negli ultimi anni, la linea di base VIX è aumentata mentre l'SPX si è rafforzato. Minimi più alti indicano una crescente ansia per le valutazioni elevate. Il seguente grafico mensile mostra i livelli VIX dal 2014 con minimi più alti (freccia rossa) in quanto aumenta ai minimi di mercato come marzo 2020.

Fonte: Patrick Hill – 16/10/21

Il VIX ha raggiunto un minimo di 9,51 nel 2017 e oggi si trova alle 16.30 del 15 ottobre mentre continua il rally . Il VIX ha raggiunto un massimo di 53,54 al calo dell'SPX di marzo 2020. Sembrerebbe che con minimi più alti sia possibile un picco più alto. Il volume giornaliero del mercato delle opzioni a settembre è superiore al volume delle azioni sottostanti. Ciò significa che la speculazione su dove sarà il livello SPX sta sorpassando i flussi di mercato.

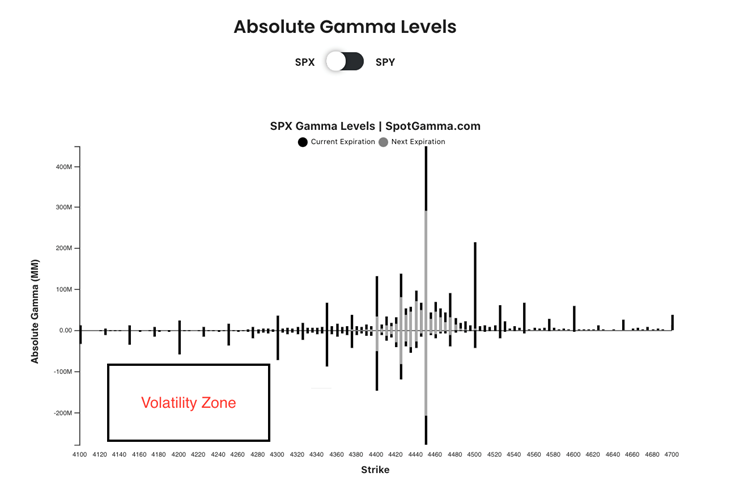

I livelli delle opzioni indicano una zona di tempesta di volatilità - Al di sotto di 4400

Gli analisti delle opzioni notano che il rimbalzo della scorsa settimana nell'indice S&P 500 è probabilmente dovuto ai trader che vendono opzioni put alla scadenza mensile, che hanno schiacciato la volatilità implicita. L'indicatore VIX è sceso a 16,80 da 20. I dealer hanno iniziato a creare 'posizioni corte di volatilità e ad acquistare chiamate a sostegno dell'aumento dei prezzi di mercato. I livelli di interesse aperto di SPX in put e call identificano dove potrebbe esserci supporto o resistenza ai prezzi.

Il grafico seguente mostra un punto pivot gamma a 4400. Gamma è il tasso di variazione del delta o la sensibilità del prezzo dell'opzione a una variazione di $ 1 nel prezzo dell'azione sottostante. Misura la velocità con cui i dealer devono adeguare le proprie posizioni coperte. Il gamma positivo è sopra 4400, dove ci sono più call che put e i trader sono opzioni net-long. Quando il prezzo delle azioni sale, il dealer vende le azioni e le acquista quando scende. I rivenditori smorzano le variazioni di prezzo in un ambiente gamma positivo.

Al contrario, quando un dealer ha opzioni corte nette, deve proteggersi vendendo il titolo quando scende e acquistandolo quando il prezzo aumenta innescando una maggiore volatilità. Oggi, 4400 è il punto cardine tra gamma positiva e negativa. Al di sotto di 4300, abbiamo aggiunto una zona di volatilità in cui potrebbe crearsi una tempesta di volatilità. Il grafico mostra l'open interest totale con put al di sotto della linea dello zero e call al di sopra, con l'attuale scadenza ombreggiata.

Fonti: SpotGamma.com e Patrick Hill – 15/10/21

Attenzione sotto 4400

Brent Kochuba, un co-fondatore di SpotGamma, nota un probabile aumento della volatilità al di sotto di 4400 ,

" Attualmente vediamo posizioni put abbastanza leggere al di sotto di 4400. Ciò implica che i trader potrebbero aver bisogno di acquistare opzioni put su una rottura di 4400, il che potrebbe a sua volta costringere i commercianti di opzioni a shortare i futures. Ciò potrebbe portare i rivenditori a cortocircuitare in un mercato al ribasso, il che aumenta la volatilità".

Abbiamo individuato dove potrebbe svilupparsi la tempesta di volatilità. Ma quali fattori potrebbero scatenare una tempesta?

Fattori che scatenano una tempesta di volatilità

Gli eventi scatenanti critici saranno il tapering della Federal Reserve e gli aumenti dei tassi di interesse previsti per il 2022. I mercati finanziari dipendono da elevati livelli di liquidità, quindi qualsiasi riduzione della liquidità potrebbe fungere da catalizzatore per una tempesta di volatilità. Altri fattori che possono amplificare una crisi di liquidità includono:

Il tetto del debito non viene alzato a dicembre

Gli hedger di opzioni superano e non possono coprire le posizioni di margine, innescando la vendita forzata

L'inflazione ruggisce più avanti oltre la capacità della Fed di controllarla, quindi il mercato perde fiducia nella Fed

La Fed alza i tassi di interesse più in alto e più velocemente di quanto il mercato si aspetti

I consumatori smettono di spendere, causando un calo delle vendite al dettaglio, un calo delle vendite delle società e la fine dei riacquisti di azioni che sostenevano valutazioni di mercato elevate

L'economia entra in recessione quando il PIL scende, l'occupazione diminuisce e le valutazioni aziendali diminuiscono

Qualsiasi evento da cigno nero come la pandemia

È probabile che qualsiasi tempesta di volatilità con il declino dei mercati costringa gli analisti a passare dalla valutazione delle azioni basata sulla speculazione del mercato agli utili GAAP effettivi (non all'EPS gonfiato di riacquisto di azioni), ai fondamentali e ai relativi strumenti di valutazione inutilizzati. Il fenomeno commerciale TINA – 'non c'è alternativa' sarebbe finito. Gli investitori dovranno essere consapevoli dell'estrema volatilità posta da una tempesta di volatilità. Di conseguenza, impennate e forti ribassi richiederanno ai gestori di portafoglio di affinare le proprie strategie di copertura e volatilità per mantenere il valore del portafoglio .

Nessun commento:

Posta un commento