...L'euro potrebbe battere lo yen nella corsa al cimitero?

Prima di dire qualsiasi altra cosa, è importante notare che quando si tratta delle principali valute, è lecito ritenere che siano manipolate dalle banche centrali. È nell'interesse dei banchieri centrali mantenerli in uno schema piuttosto ristretto in modo da non scuotere le fondamenta del sistema finanziario globale. Oltre allo stress posto sulle economie a causa della guerra in Ucraina, l'unica cosa con cui i banchieri non vogliono affrontare è la crescente paura che il sistema monetario fiat stia per fallire.

La distruzione del mito che una valuta importante non può fallire potrebbe creare una situazione in cui vedremmo investitori ombrosi che scaricano valute in massa. Man mano che la ricchezza passava dalle valute alle attività materiali, l'inflazione sarebbe aumentata vertiginosamente. Quando una valuta implode, favorisce un trasferimento di ricchezza da coloro che detengono la carta ormai senza valore a coloro che detengono altre valute o beni tangibili. Il pensiero collettivo di tutte le maggiori banche centrali fino a poco tempo fa si è concretizzato in una politica monetaria globale che favorisca l'inflazione per sostenere la crescita economica. Questa politica monetaria è ora messa in discussione dall'aumento dei prezzi mentre le economie stanno rallentando.

È importante ricordare che i sistemi di valuta fiat dipendono dalla fede dei suoi utenti e partecipanti per sopravvivere. L'emergere di una sfilza di nuove criptovalute è un'indicazione che la fiducia nelle attuali valute legali sta iniziando a svanire. Queste valute digitali che hanno invaso il mercato sono disconnesse dalle banche centrali. Alla percezione che stiamo per assistere a un importante scossone nel sistema finanziario globale si aggiungono anche gli sforzi di paesi come Cina e Russia per allontanare più scambi dal dollaro. Questo sta accadendo nello stesso momento in cui vediamo che il costo della vita per le 16 nazioni che condividono l'euro è salito al 5,1% a gennaio, un nuovo record, pochi aumenti dei tassi di interesse previsti nel 2022 e un tempo il PPI tedesco è 18 % e il 31% della Spagna.

Di recente, Zoltan Pozsar, Investment Strategist presso Credit Suisse e con sede a New York, è apparso su tutti i media propagandando una teoria che riguarderebbe tutti noi. Sta propagandando l'idea che le sanzioni russe, combinate con le sue relazioni con la Cina e la crisi di alcune materie prime, stiano minacciando lo status di riserva del dollaro. Afferma che ciò porterà a un evento di Bretton Woods III in cui le garanzie sulle materie prime potrebbero spianare la strada al denaro pesante .

Anche se Pozar potrebbe non avere ragione, se ci muoviamo in quella direzione, l'effetto ha ampie implicazioni per tutti noi. Ridefinirebbe sostanzialmente il rapporto tra valuta fiat e attività materiali. Si può argomentare con forza che, anche se la BOJ è il miglior cane quando si tratta di monetizzare il debito, potrebbe non durare a lungo. La BCE sta recuperando il ritardo nella percentuale di titoli di Stato detenuti dalla banca centrale in percentuale dell'emissione totale. Considerando tutti i problemi dell'Europa, il grosso problema è immaginare uno scenario da cui potrebbe scaturire una rinascita economica.

Dire che l'inganno del sistema bancario della zona euro, in atto da molti anni, continua a sottovalutare l'entità della frode che si verifica davanti ai nostri occhi. Un programma noto come "Target 2" è stato la salvezza dell'euro ed è responsabile della prevenzione del collasso dei paesi. Dal 2015, quando Draghi ha iniziato il QE, la Bundesbank ha acquistato obbligazioni sul mercato. La banca centrale italiana dipende dalla BCE che acquista titoli di stato italiani. La Germania invia quindi euro all'Italia trasferendo il debito tramite Target 2 alla propria banca tedesca. Le differenze crescenti nel bilancio del Target 2 sono il risultato dell'assunzione di questi titoli da parte dei tedeschi. Anche gli italiani si sono aggiunti alla fuga di capitali liquidando i loro titoli e inviando i loro soldi all'estero.

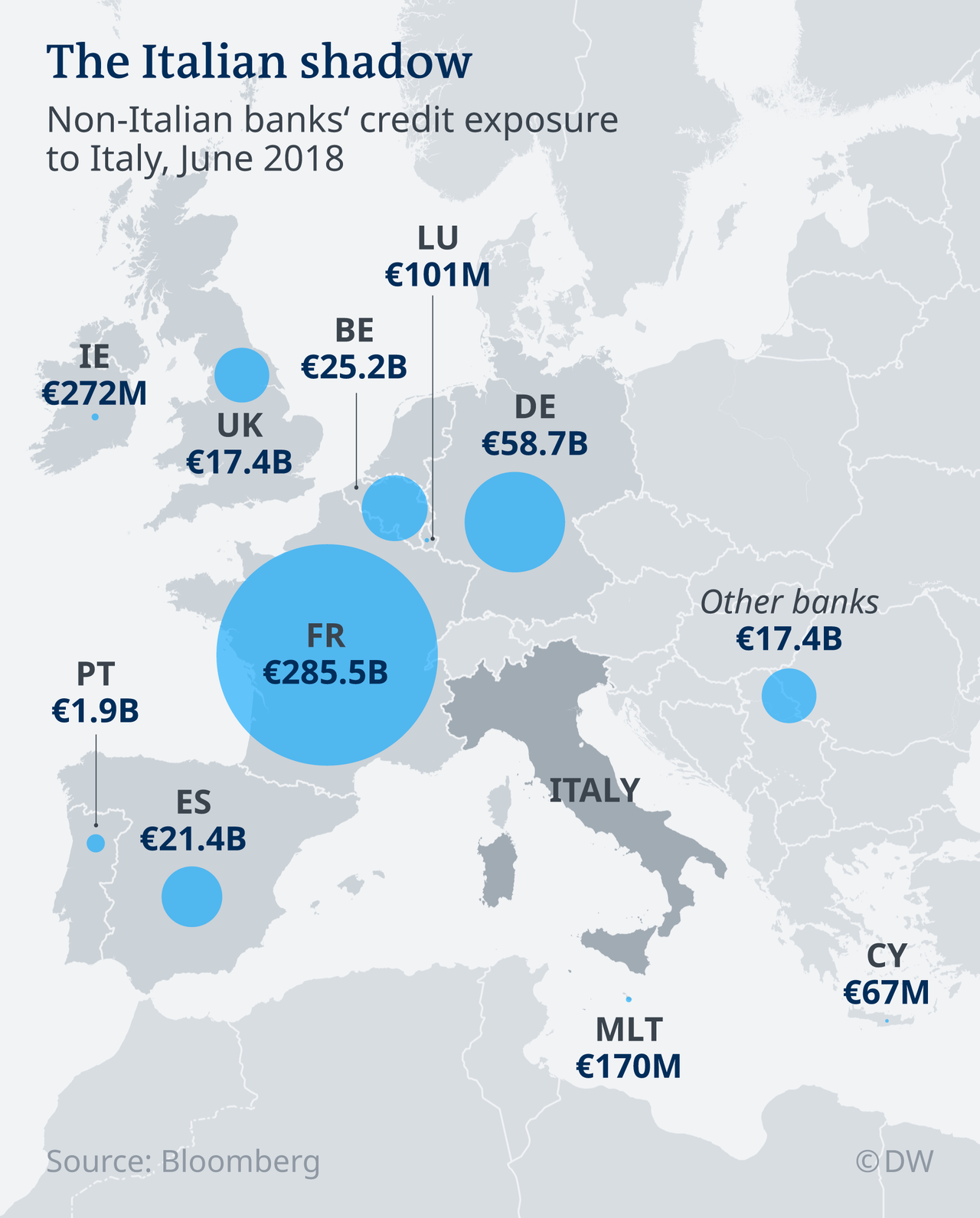

L'Italia è molto peggio dopo il Covid-19

L'obiettivo 2 si traduce in enormi crediti di debito nei confronti dei tedeschi che non sono coperti da alcun titolo. Insomma, se l'Italia (o anche la Spagna) si ritirasse dall'Eurozona, i tedeschi rimarrebbero in possesso di carta senza valore. La linea di fondo è Bruxelles e la Germania deve continuare ad acquistare ciò che potrebbe essere considerato un "debito inesigibile" per mantenere a galla il sistema . Tutto ciò solleva la questione di quando il valore dell'euro comincerà a riflettere lo stress che è stato mascherato e ampiamente ignorato. Insomma, la scelta dell'Europa è stata se mettere tanti crediti inesigibili nel bilancio della Banca Centrale Europea o fare i conti con i default e il contagio che ne deriva. Per essere chiari, molti economisti tedeschi criticano Target 2 e lo vedono come un assegno che non può essere incassato.

Per quanto riguarda lo yen, da molto tempo molti investitori lo considerano una valuta rifugio, tanto da essere definito un trade "widowmaker" per chi scommette sul suo declino. Per anni il Giappone è stato il manifesto e la prova vivente che i tassi di interesse bassi non garantiscono la crescita economica e la prosperità. Passando inosservato a molti investitori è che la BOJ ha pompato il mercato azionario giapponese acquistando nel mercato degli ETF. Questo si è trasformato in un programma che sembra simile alla frode di Mario Draghi di fare "tutto il necessario" per dare l'impressione che la loro economia stia andando avanti. Seguendo la linea del pensiero che, sebbene non vi sia modo di evitare il crollo finale di un boom causato dall'espansione del credito anni fa, Ludwig Von Mises scrisse; "L'alternativa è solo se la crisi debba arrivare prima come risultato di un abbandono volontario di un'ulteriore espansione del credito, o più tardi come una catastrofe finale e totale del sistema monetario coinvolto". In breve, la BOJ ora non ha altra scelta che andare all-in che toglie ogni illusione, tutto va bene.

Il Giappone ha aperto la strada in questo esperimento

Recentemente sono emersi articoli che esplorano come le banche centrali e i governi abbiano distorto la vera scoperta dei prezzi nei mercati azionari di tutto il mondo. Acquistando azioni stanno acquisendo o trasferendo rami dell'industria o del commercio dal settore privato alla proprietà o al controllo statale. La parola chiave qui è "proprietà". Questo perché lo stato può scegliere di rinunciare al controllo sulle decisioni lasciandole nelle mani del management. È stato stimato che la BOJ detenga circa 35 trilioni di yen, pari a circa l'80% del mercato ETF giapponese. In un certo senso, le azioni della banca centrale giapponese potrebbero essere considerate nient'altro che un nuovo modello di "nazionalizzazione furtiva".

Questo è un corso pieno di azzardo morale poiché distrugge la vera scoperta dei prezzi alla base del libero mercato. Non possiamo sottovalutare l'importanza tra i prezzi degli asset e i segnali di feedback che inviano. Questi sono fondamentali per determinare il valore, specialmente quando si tratta di attività come azioni, obbligazioni, valute o promesse cartacee che non hanno alcun valore di utilità e non possono svolgere alcun compito utile. Quando la vera scoperta del prezzo viene persa o i team di gestione compromessi non ottengono più feedback dal mercato in merito al fatto che una decisione esecutiva sia buona o cattiva, ciò diluisce la capacità del mercato di premiare e punire le aziende, non importa quanto disastrose siano le loro decisioni.

Per anni, il Giappone e l'Italia, entrambi impantanati nei debiti, hanno avuto un sostegno artificiale. Non solo la dimensione del debito, ma anche la qualità del debito, suggeriscono che deve verificarsi un enorme calo dei valori delle loro valute. La debolezza dell'euro o anche dello yen quasi certamente si tradurrà in un dollaro più forte che potrebbe essere il catalizzatore di una crisi delle valute emesse dalle economie dei mercati emergenti. In breve, c'è il potenziale per vedere un simile incidente nel resto del mondo sviluppato ed evolversi in un evento globale di deleveraging. Molto probabilmente questo sarà visto come parte del grande ripristino che molti di noi si aspettano che si verificherà ad un certo punto. Significato, le promesse saranno infrante e le regole saranno riscritte mentre passiamo attraverso il lavaggio. Se ho ragione, questo ripristino comporterà un massiccio trasferimento di ricchezza con molte persone che avranno i loro beni spazzati via mentre la società viene messa a dura prova.

Nessun commento:

Posta un commento