Ti faremo sapere cosa stiamo facendo una volta che sapremo cosa stiamo facendo

è stato il messaggio della dichiarazione della Federal Reserve e della conferenza stampa del presidente Powell che ne è seguita.

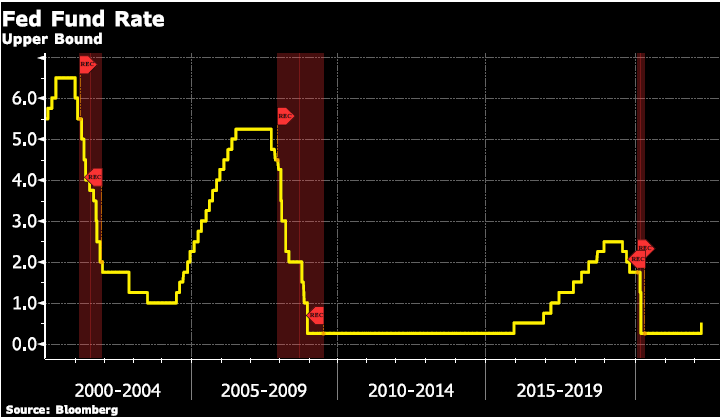

La Fed, come ampiamente previsto, ha aumentato il tasso a breve termine, noto come tasso sui fondi federali, dello 0,25% a un intervallo compreso tra lo 0,25% e lo 0,50%.

Questo è stato il primo aumento dal 2018.

Insieme alla dichiarazione, i partecipanti del FOMC (Federal Open Market Committee) hanno anche pubblicato il loro riepilogo delle proiezioni economiche.

Ciò ha fornito un'indicazione di dove i membri del comitato vedono gli indicatori economici per il futuro.

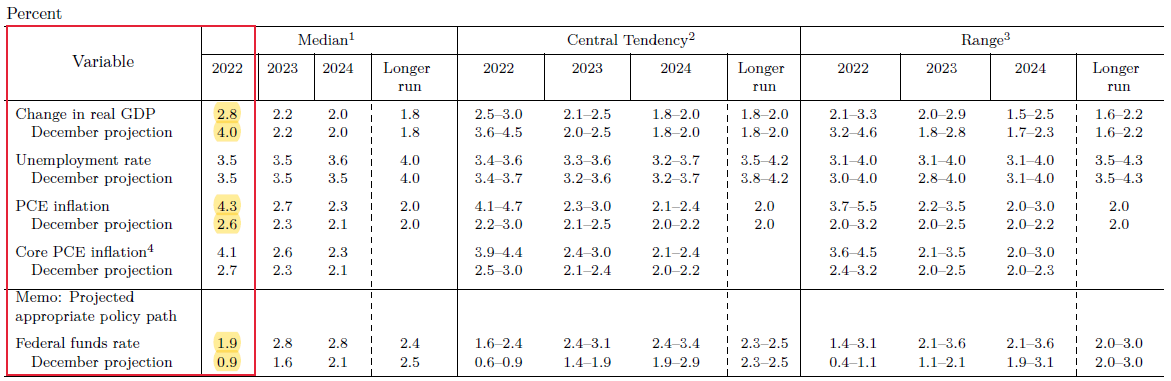

Riepilogo FOMC delle proiezioni economiche

Ci sono alcune delle proiezioni del FOMC che vogliamo evidenziare nella tabella seguente.

- Il primo è che i partecipanti al FOMC ora prevedono una crescita del PIL degli Stati Uniti quest'anno del 2,8% contro una proiezione del 4,0% alla riunione di dicembre.La prossima è la proiezione dell'inflazione più alta, il che non sorprende che l'abbiano aumentata. Tuttavia, vogliamo sottolinearlo perché è la chiave della discussione di seguito e l'ultimo è l'aumento della proiezione del tasso sui fed funds.Questa proiezione rappresenta il punto in cui i membri del comitato prevedono che il tasso sui fed funds sarà alla fine del 2022, che attualmente si attesta all'1,9% rispetto allo 0,9% della recente riunione di dicembre.

Il primo di questi è la proiezione al ribasso del PIL degli Stati Uniti, poiché il presidente Powell ha sottolineato che il 2,8% è ancora una solida proiezione del PIL.

Per metterlo in prospettiva, la crescita del PIL reale è stata in media del 2,25% dal 2010. Dopo la grande crisi finanziaria, fino al 2019, prima dell'inizio del diffuso blocco del Covid, ha devastato le economie.

Scarica la tua guida gratuita

- La seconda è la proiezione del tasso dei fondi federali. Il FOMC prevede ora un aumento dello 0,25% nelle restanti 7 riunioni raggiungendo l'1,9% entro la fine dell'anno.Confrontandolo con l'ultimo ciclo, quando la Fed ha alzato i tassi a partire da dicembre 2015, ci sono voluti due anni e mezzo per arrivare al range dell'1,9%.Questo ritmo è in linea con il ciclo precedente del 2004.

- Il terzo e a nostro avviso uno dei più importanti è l'aumento dell'inflazione rispetto all'aumento dei tassi di interesse.Il FOMC prevede che l'inflazione in media del 4,3% più alta quest'anno rispetto all'anno scorso. Inoltre, un tasso sui fondi federali dell'1,9% a fine anno.

L'utilizzo di queste proiezioni significa che il tasso reale dei fed funds è negativo del 2,4%.

Detto in un altro modo, la Fed non sta alzando i tassi alla stessa velocità con cui l'inflazione sta aumentando – o "la Fed è dietro la curva dell'inflazione".

Questa strategia è buona per i mutuatari e cattiva per i risparmiatori.

E ricorda che il governo degli Stati Uniti è un grande mutuatario e nel nostro post, 4 marzo 2021 "Le banche centrali faranno ancora "qualunque cosa serva"! abbiamo discusso della Fed e dei governi altamente indebitati vogliono e hanno bisogno dell'inflazione per "crescere" per uscire dal debito.

La Fed è bloccata tra una roccia e un posto difficile

E con l'inflazione PCE in arrivo al 6,6% a gennaio. Ciò avveniva prima che l'aumento dei prezzi delle materie prime e ulteriori vincoli di offerta e problemi dovuti alla guerra fossero persino un fattore.

Ciò è stato aggravato dall'aumento dei salari che non ha ancora raggiunto il picco, riteniamo che la proiezione del 4,3% per quest'anno sia bassa.

La Fed è ancora tra un rock e un duro posto. Sta solo diventando più stretto per loro manovrare.

L'incertezza geopolitica non solo con l'invasione dell'Ucraina da parte della Russia ma ora con la Cina. Inoltre, la maggiore spinta alla de-dollarizzazione dopo le sanzioni si aggiunge a una prospettiva già incerta.

Poi, per di più, c'è il LME non solo che interrompe il trading sul nichel dopo che il prezzo è aumentato il 7 marzo, ma ha anche annullato i contratti.

E la riapertura delle contrattazioni il 16 marzo non è andata bene, anche se questo non ha un impatto diretto sulla Fed. La perdita di fiducia nelle infrastrutture di mercato è certamente un fattore da considerare.

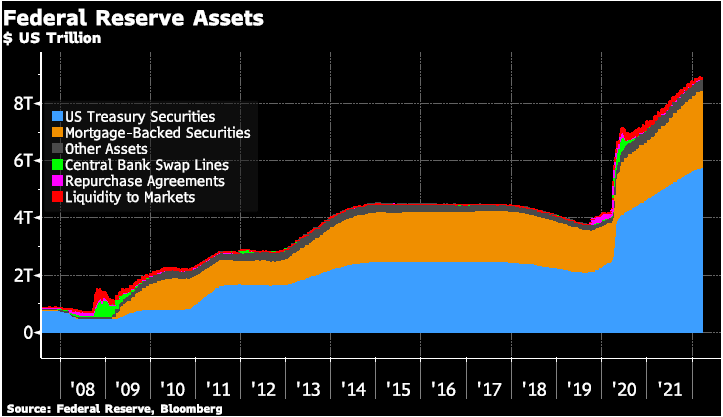

Ricorda quando i mercati hanno perso la fiducia nelle controparti nel 2008-09: la Fed (e altre banche centrali) è intervenuta con massicci acquisti di attività per stabilizzare i mercati.

Questi acquisti di asset sono continuati fino al 2014, per poi ricominciare su scala ancora più ampia nel 2020 e ora hanno ampliato il bilancio della Fed a circa 9 trilioni di dollari. Per quanto riguarda il bilancio, la dichiarazione della Fed del 16 marzo affermava:

"il Comitato prevede di iniziare a ridurre le sue partecipazioni in titoli del Tesoro e titoli di debito di agenzia e titoli garantiti da ipoteca di agenzia in una prossima riunione"

e il presidente Powell ha elaborato questo piano solo nella conferenza stampa dicendo:

" sembrerà familiare ma a un ritmo più veloce " .

Resta da vedere quale sarà il ritmo della riduzione, ma sapendo che la Fed è riluttante a sconvolgere i mercati quando riduce il proprio bilancio, non può "vendere" asset molto rapidamente.

Acquistando questi asset, la Fed ha già sconvolto il mercato e modificato/rimosso i meccanismi di prezzo e rischio.

I mercati non credono alle proiezioni della Fed

Quando la dichiarazione e le proiezioni economiche sono state pubblicate per la prima volta, i mercati hanno reagito alla politica più restrittiva come previsto, ovvero le azioni statunitensi sono diminuite, il prezzo dell'oro è diminuito e il rendimento a 10 anni degli Stati Uniti è aumentato.

Tuttavia, al termine della conferenza stampa del presidente Powell, tutto ciò si è ribaltato poiché i mercati hanno digerito l'informazione secondo cui la Fed non ha idea di cosa verrà dopo e non aumenterà seriamente i tassi oltre il tasso di inflazione, mantenendo i tassi di interesse reali negativi e politica alquanto accomodante per ora.

Il che è positivo per gli investitori in oro e argento.

Nessun commento:

Posta un commento