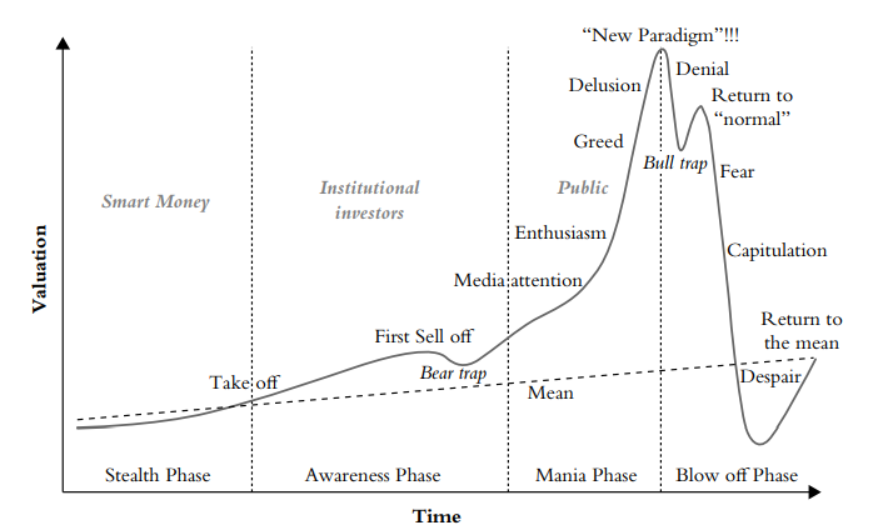

Il recente pezzo di Jeremy Grantham, Let the wild rumpus Begin , ha affermato che gli Stati Uniti sono nella loro quarta "superbolla" degli ultimi 100 anni e sono nelle fasi finali. Questo ci ha ispirato a aggiornare il nostro framework di bolle (sotto, tratto dal nostro post sul blog del 2017). Molte misure di valutazione del mercato azionario statunitense sono vicine ai massimi storici e con la Fed in procinto di inasprire la politica monetaria, gli investitori dovrebbero naturalmente essere scettici riguardo alle allocazioni azionarie statunitensi.

Siamo fortemente influenzati dal lavoro di Charles Kindleberger e Hymen Minsky presso Variant Perception e abbiamo dedicato gran parte del nostro lavoro alla comprensione dell'andamento dei cicli di boom e bust.

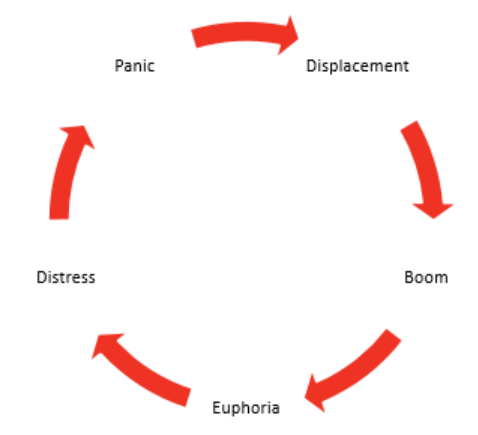

Nel classico di Kindleberger, Panics, Manias and Crashes , espande il lavoro precedente di Minsky in Stabilizing an Unstable Economy . Hanno scoperto che non esistono due bolle uguali, ma condividono tutte una struttura comune. Di seguito abbiamo riassunto le cinque fasi chiave delle bolle di mercato che ti consentono di identificarle man mano che si verificano.

Dislocamento:

Le bolle iniziano con uno spostamento, una sorta di shock per il sistema. Uno spostamento potrebbe essere la guerra (di solito la fine della guerra), un grande cambiamento politico, la deregolamentazione, un'innovazione tecnologica, un'innovazione finanziaria o un cambiamento nella politica monetaria. Lo spostamento crea una nuova opportunità in almeno un settore dell'economia. Un esempio è l'adozione diffusa di computer, Internet ed e-mail negli Stati Uniti negli anni '90, che ha posto le basi per la bolla delle dot-com.

Boom:

Inizia un boom, soprattutto nel settore favorito, mentre cresce l'ottimismo. Esiste un ciclo di feedback positivo quando il prezzo delle azioni, di una o più materie prime e/o degli immobili aumenta, il che porta quindi a maggiori consumi e investimenti, il che porta a una maggiore crescita economica. Il credito alimenta il boom. I mutuatari diventano più disposti ad assumere debiti e gli istituti di credito sono sempre più disposti a concedere prestiti più rischiosi man mano che le prospettive economiche migliorano.

Questa espansione del credito non è necessariamente fornita dalle banche. La Tulip Mania del 1636 in Olanda, ad esempio, fu alimentata dal finanziamento dei venditori di bulbi. Tuttavia, le banche sono state la principale fonte di credito dal 19° secolo. Le banche possono espandere il credito ulteriormente e più rapidamente di quanto potrebbero fare i fornitori. A peggiorare le cose, nell'economia in espansione si formano spesso nuove banche. Ciò induce le banche ad allentare ulteriormente i propri standard di credito per evitare di perdere quote di mercato.

Euforia:

Un boom si trasforma in euforia quando "l'esuberanza razionale si trasforma in esuberanza irrazionale". Ci sono centinaia di libri che documentano le infinite possibilità dell'economia (ad esempio il Giappone come numero uno e Il miracolo dell'Asia orientale in Giappone negli anni '80 e Dow 40.000 nel 1999). I partecipanti estrapolano i recenti aumenti dei prezzi nel futuro, prevedendo che i prezzi continuino ad aumentare a tassi insostenibili. Alcuni, soprattutto addetti ai lavori del settore, si rendono conto che c'è una bolla, ma molti continuano a partecipare al mercato, credendo di poter vendere al "grande pazzo" prima dell'implosione.

Tuttavia, sempre più outsider euforici iniziano a entrare nel mercato man mano che l'attenzione dei media cresce e le persone vedono gli altri diventare ricchi. Come ha citato Kindleberger in Manias, Panics and Crashes , "non c'è niente di così inquietante per il proprio benessere e giudizio come vedere un amico diventare ricco". La corsa ai capitali provoca un ulteriore aumento dei prezzi e il buon investimento si sposta su una speculazione selvaggia. Gli individui investono con la speranza di guadagni in conto capitale a breve termine e il debito si compone mentre le persone prendono in prestito o commerciano a margine per speculare ulteriormente. Il denaro sembra gratis. Anche la frode è comune in questa fase, sebbene in genere non venga smascherata fino a tardi.

angoscia:

Ad un certo punto, si verifica un evento che provoca un calo della fiducia e una pausa nell'aumento esplosivo dei prezzi. L'evento potrebbe essere un fallimento, un cambiamento nella politica del governo, una notizia (reale o presunta) o un flusso di fondi dal paese. La risposta a questi eventi differisce in bolle a causa dell'accumulo di debito. Le persone che hanno finanziato i loro acquisti con denaro preso in prestito diventano venditori in difficoltà poiché il reddito sui loro beni scende al di sotto dei pagamenti degli interessi. Kindleberger ha osservato: “La situazione economica in un paese dopo diversi anni di comportamento simile a una bolla ricorda quella di un giovane in bicicletta; il pilota deve mantenere lo slancio in avanti o la moto diventa instabile.

Una bici che rallenta è in realtà una metafora migliore di una bolla. A volte il panico si manifesta immediatamente, ma in altri casi possono essere necessari diversi anni prima che la crisi si sviluppi completamente. Nella crisi delle dot-com, il panico è avvenuto quasi immediatamente, mentre ci sono voluti alcuni mesi prima che il panico si instaurasse durante la Grande Crisi Finanziaria.

Panico:

Non tutti si rendono conto che una crisi si sta svolgendo contemporaneamente. Gli insider e gli investitori istituzionali di solito vendono per primi. Una volta che gli altri partecipanti al mercato si rendono conto della gravità della situazione (forse dopo un altro evento importante), le vendite ordinarie si trasformano in un vero e proprio panico poiché tutti cercano di uscirne allo stesso tempo. I prezzi crollano e le società indebitate vanno sempre più in bancarotta perché non riescono a pagare gli interessi. Il sell-off in genere si diffonde ad altri settori e altri paesi. Con l'aumento dei fallimenti, le banche possono iniziare a fallire, prosciugando ulteriormente il credito quando è più necessario. Il panico continua fino a quando un prestatore di ultima istanza non convince gli investitori che la liquidità sarà resa disponibile per soddisfare la domanda, o che i prezzi scendono così in basso che gli investitori di valore iniziano a riacquistare.

* * *

Tramite VariantPerception.com

Ottieni il quadro completo su variantperception.com.

Nessun commento:

Posta un commento