Negli ultimi 13 anni i mercati azionari, immobiliari e obbligazionari hanno cavalcato l'onda dello ZIRP della Fed e dello tsunami della liquidità a soldi facili. Quando questi diminuiscono, cosa resta per aumentare le risorse?

Non c'è da stupirsi se il mercato è ombroso:

1. Ogni volta che la Federal Reserve ha iniziato a ridurre il quantitativo di allentamento quantitativo/aprire il rubinetto della liquidità nell'ultimo decennio, ridurre il proprio bilancio o aumentare i tassi da quasi zero, il mercato è crollato ("taper tantrum") e la Fed ha smesso di stringere ed è tornata all'espansione del denaro facile.

2. Ora la Fed è bloccata dall'inflazione: non può continuare le frizzanti politiche del denaro facile, né ha più spazio per abbassare i tassi a causa dei suoi tassi di interesse vicini allo zero per anni.

3. Quindi i partecipanti al mercato (alias scommettitori) si chiedono nervosamente: l'economia statunitense e le bolle degli asset della Fed possono sopravvivere a tassi più alti e al rubinetto della liquidità che viene spento?

4. Il mercato si chiede anche se l'economia può sopravvivere alla puntura delle bolle degli asset "tutto" in azioni, obbligazioni, immobili, ecc. mentre i tassi di interesse aumentano e la liquidità viene ritirata. Cosa resta della "crescita" una volta che il 10% più ricco non vede più la propria ricchezza espandersi ogni mese come un orologio?

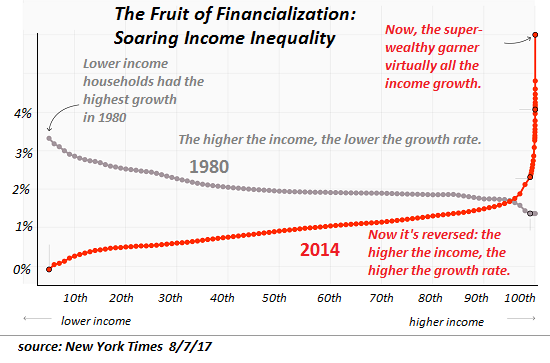

5. L'espansione senza precedenti delle valutazioni degli asset, guidata dall'espansione del credito e della liquidità (vale a dire credito a basso costo che insegue attività scarse) ha notevolmente aumentato la ricchezza del 10% più ricco (in particolare la ricchezza dello 0,1% più ricco e dell'1% più ricco). Dal momento che il 10% più ricco raccoglie circa la metà di tutte le entrate e rappresenta circa la metà di tutta la spesa dei consumatori, l '"effetto ricchezza" generato dalle valutazioni delle attività in costante aumento ha sostenuto la "crescita" sia negli acquisti di attività che nei consumi.

Se le attività effettivamente diminuiscono di valore e l'effetto ricchezza si inverte (cioè gli scommettitori si sentono più poveri), allora cosa guiderà l'espansione del capitale e la spesa in futuro?

6. La Federal Reserve e il Tesoro USA hanno istituzionalizzato l'azzardo morale, la disconnessione tra rischio e conseguenza, per l'élite finanziaria americana: piuttosto che costringere coloro che hanno giocato e perso ad assorbire le perdite nel 2008-2009, la Fed e il Tesoro hanno salvato anche grande per fallire, troppo grande per incarcerare l'élite finanziaria, stabilendo una politica non detta per incoraggiare gli individui e le imprese più ricchi a prendere in prestito e giocare liberamente, sapendo che potrebbero trattenere qualsiasi vincita (e pagare tasse basse o nulle sui guadagni) e trasferire eventuali perdite a la Fed e/o i contribuenti.

7. Questa istituzionalizzazione dell'azzardo morale combinata con la politica del tasso di interesse zero (ZIRP) e un rubinetto aperto di liquidità ha portato la ricchezza e la disuguaglianza di reddito a estremi che sono economicamente, politicamente e socialmente destabilizzanti. L'insider trading nella Fed e nel Congresso è finalmente entrato nella sfera pubblica e l'accogliente arricchimento dei già super ricchi ha ora raggiunto estremi che invitano a un contraccolpo destabilizzante.

8. Come osservato di recente qui, l'inflazione è ora incorporata a causa di cambiamenti strutturali e ciclici nelle catene di approvvigionamento e nel mercato del lavoro: anziché importare deflazione, le catene di approvvigionamento globali ora importano inflazione (costi più elevati) e scarsità. Dopo essere stato spogliato di $ 50 trilioni negli ultimi 45 anni, il lavoro ha finalmente guadagnato una certa leva per recuperare un po' del potere d'acquisto che è stato ceduto alle società e alla finanza nelle ultime due generazioni.

9. L'inflazione va fuori controllo se il costo del credito (tassi di interesse) non aumenta per premiare il capitale con un reddito corretto per l'inflazione: se l'inflazione è del 6% annuo, un'obbligazione che paga l'1% perde il 5%. Questo non è sostenibile, perché distorce il prezzo del rischio.

10. Con l'aumento dei tassi, le obbligazioni a basso rischio diventano più attraenti delle azioni rischiose e il capitale lascia le azioni per i titoli produttori di reddito. L'aumento dei tassi è storicamente negativo per le azioni, quindi cosa manterrà i mercati azionari più alti se i tassi aumentano, la liquidità viene ridotta e il capitale esiste in titoli rischiosi?

11. Il mercato azionario è sopravvalutato dalle tradizionali misure di valore e qualsiasi inversione di tendenza abbasserà il mercato in modo significativo. Quindi cosa resta per spingere più in alto gli asset di rischio? Le uniche risposte sostanziali sono: A) aumento dei profitti dovuto alle aziende che hanno potere di determinazione dei prezzi in un ambiente inflazionistico e lavoratori che ottengono più potere d'acquisto in modo che possano permettersi di pagare prezzi più alti e B) massicci afflussi di capitali globali dovuti alla percezione di un rischio inferiore e rendimenti più elevati nelle attività denominate in dollari USA. Se nessuno dei due accade, non c'è un reale supporto per le azioni per continuare a salire sempre più in alto.

12. I mercati azionari, immobiliari e obbligazionari hanno tutti cavalcato l'onda dello ZIRP della Fed e dello tsunami di liquidità a soldi facili negli ultimi 13 anni. Quando questi diminuiscono, cosa resta per aumentare le risorse? È una questione aperta, e quindi la timidezza è razionale e prudente.

In sintesi:

Premiando la finanziarizzazione e le maggiori concentrazioni di capitale a scapito del lavoro, delle piccole imprese e della produttività, la Federal Reserve e i governi federali/statali hanno reso l'economia e la società precariamente dipendenti da bolle patrimoniali, corruzione ( pay to play policy ) e inganni finanziari .

L'unica vera base per la crescita è ampliare la distribuzione dei guadagni di produttività, spostare i guadagni dal capitale al lavoro e premiare gli investimenti su piccola scala in guadagni di produttività piuttosto che incanalare tutti i guadagni in bolle di asset e casinò finanziarizzati che arricchiscono lo 0,1% più ricco a spese della nazione e del suo popolo.

Nessun commento:

Posta un commento