baller (ˈbɔːlə)slang qualcuno, di solito un uomo, che vive in modo stravagante e materialista, tendendo ad essere una specie di persona mondana

Mia moglie ed io siamo stati risucchiati nel guardare la serie di Dwayne Johnson Ballers su HBOMax durante il fine settimana. Oltre ad essere esilarante, mi ha colpito quanto sia un microcosmo del nostro mondo questo mondo apparentemente alieno di milionari ventenni e miliardari rapaci.

Quando approfondisci i dettagli, il mondo di Ballers non è poi così lontano dal nostro.

Per coloro che non conoscono la configurazione, l'ex ragazzaccio della NFL al verde Johnson sta cercando di voltare pagina "monetizzando le sue amicizie" per aiutare i giocatori della NFL a mantenere tutti quei soldi che stanno facendo a un'età in cui non hanno nessuna capacità di contemplare la propria mortalità.

Una trama della prima stagione è particolarmente rilevante. Un ragazzo di buon cuore, Vernon, contando sul suo prossimo grande contratto, è senza soldi dopo aver speso tutto per essere "fedele" ai suoi amici e familiari, organizzare feste, invitare 40 persone a un pranzo di lavoro, ecc.

La sua lealtà è così fuori controllo che deve prendere in prestito denaro da Johnson (che ha perso la testa) per colmarlo fino a quando il contratto non va a buon fine. Naturalmente ci sono complicazioni e ne consegue ilarità. Il tipico piatto fantasy di Hollywood. Niente di innovativo, alla fine le cose si sistemano (per lo più).

Johnson deve sopportare molto per convincere Vernon a vedere la verità, porre limiti alla situazione e convincere Vernon a risparmiare adeguatamente i suoi soldi. Il passo è quello giusto: mettilo al lavoro e paga tutti per il lungo termine, non solo per domani.

Suona familiare?

No, perché è esattamente ciò che non predichiamo in questo mondo in cui la banca centrale ha emesso denaro facile. Questo non dovrebbe essere un conflitto centrale, dovrebbe essere un dato di fatto.

Perché questo sfondo per questa storia si sta manifestando a tutti i livelli della nostra società, tutta una conseguenza di troppi soldi che circolano alla ricerca di modi per corrompere tutto ciò che tocca.

Ballers è tutto incentrato sulla corruzione che il denaro porta a quelle poche migliaia di persone nella NFL e nelle loro organizzazioni a causa dei milioni di persone che spendono troppi soldi per una fantasia passeggera, l'intrattenimento.

La NFL, come tutti gli sport professionistici, non è altro che un imbuto di denaro con annesso un Hoover delle dimensioni della Federal Reserve. È l'ultima corruzione di e pluribus unum . Da molti a uno.

Prendi qualcosa da tutti noi, più e più volte per aiutarci ad alleviare lo stress del mondo di merda che hanno costruito. Datene un po' ai rubini che giocano, che lo buttano su puttane, auto di fascia alta e droghe, mentre la parte del leone viene risucchiata nella stessa classe di oligarchi che l'ha creata in primo luogo.

Ma non è diverso da te o da me, comprare merda di cui non abbiamo bisogno a credito, automedicarsi con sport professionistici, alcol, videogiochi, criptovalute giornaliere su Robinhood, urlare contro i razzisti su Twitter o il mio preferito, un ridicolo collezione di giochi da tavolo.

Siamo tutti ballerini in un modo o nell'altro, spendiamo soldi facili per distrazioni piuttosto che affrontare la realtà che la cosa più insostenibile della nostra società sono i soldi che fanno accadere tutto.

E prima che qualcuno revochi i miei credi libertari, non esprimo alcun giudizio su questo. È tutto scambio volontario, per lo più. Per lo meno ha l'apparenza di essere volontario.

Detto questo, qui stiamo aspettando di sentire i re filosofi al FOMC e i mercati si stanno sciogliendo intorno alle nostre orecchie.

I capricci che sono iniziati non sono diversi da quelli lanciati dagli amici di Vernon per la minima disciplina fiscale imposta loro.

Ovunque guardi, tutti dicono una versione della stessa cosa: "Ehi amico, non portare via la ciotola del punch". Lo direbbero in modo molto più colorato su Ballers, ma essendo bianco non mi è permesso usare quel linguaggio.

Dal presidente Xi che ha guidato la Davos virtuale di quest'anno con un appello a non aumentare i tassi agli ululati della stampa finanziaria, inclusi alcuni austriaci, sostenendo che non può aumentare i tassi perché provocherebbe un crollo del mercato e far saltare in aria il bilancio federale, Powell è ora fuori dalla lista degli inviti di tutti per festeggiare sullo yacht.

Ho la sensazione che alcune persone preferirebbero avere ragione sulle loro teorie sull'iperinflazione piuttosto che capire davvero cosa sta succedendo.

Ma la realtà è che qualcosa è cambiato ei mercati stanno finalmente arrivando a quella conclusione.

Per mesi ho sostenuto che Jerome Powell ha innescato una tempesta di fuoco quando ha aumentato il Reverse Repo Rate dello 0,05%, prelevando trilioni di liquidità di base dai mercati esteri mentre consegnava alle banche statunitensi tutte le garanzie di cui avevano bisogno.

Ha creato una tempesta di fuoco politica a Capitol Hill che ha cercato di estrometterlo dalla sedia e ha fallito. Hanno preso tre dei suoi compagni falchi, ma non il re. È stato in grado di esaurire il tempo politico sia su Build Back Better che sull'opposizione alla sua riconferma.

Ma non succede se Powell non ha il sostegno delle persone dietro di lui.

E chi sostiene Powell? La Fed di New York, ecco chi.

Questo ti porta alla conclusione che non tutto è hunky dory a Oligarchville. Quello, shock di shock, i narcisisti si piacciono solo quando stanno risucchiando le nostre vite e le nostre anime. Ma quando iniziano a prendersi l'uno dall'altro, è allora che i coltelli escono.

Mi sembra incredibile che molte persone non considerino questa idea, che queste persone non si piacciano e non siano disposte a cedere i loro affari e la loro ricchezza senza combattere?

Perché questo è ciò che è implicito quando tutti saltano su e giù e urlano a Powell di "Salvarli!" dalle forze deflazionistiche.

E guarda dall'edificio Marriner-Eccles e dice: "No".

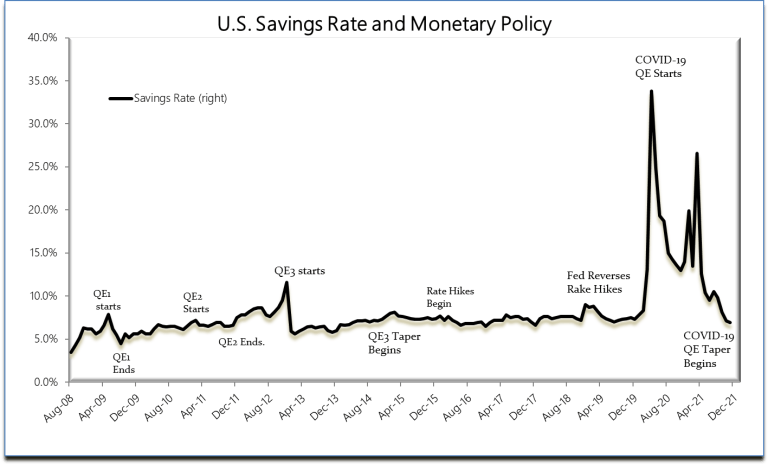

È ora di mettere tutto in ordine. Con "Build Back Better" morto non ci sono più nuove folli spese da monetizzare. Non c'è motivo per cui la Fed mantenga il QE o i tassi al limite zero. Il risparmio è in calo, i soldi circolano di nuovo. L'inflazione non è transitoria.

La gente vuole lavorare. Il COVID-9/11 è alle nostre spalle. La rabbia per aver perso due anni è appena iniziata, ma questa è una ruga diversa da questa storia per un altro giorno.

Se la Fed non è intimidita dalla recente debolezza delle azioni, in realtà una sana correzione dopo una corsa massiccia, e aumenta i tassi mercoledì, abbiamo la nostra risposta su ciò che Powell e i suoi amici sono disposti a fare. Qualunque sia la tua opinione al riguardo, non sarà un "errore politico" ma una chiara comprensione che è ora di tenere a freno, cambiare la direzione della grande barca e iniziare a vivere con i nostri mezzi.

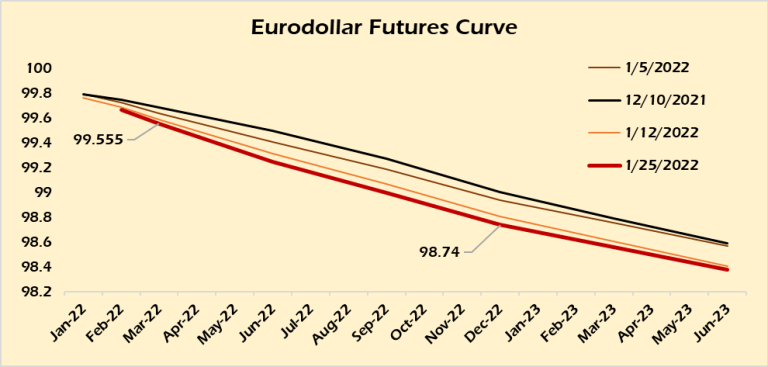

Se non lo fa non sarà il segnale opposto. Significherà semplicemente che ci vorranno un altro paio di mesi per definire i dettagli, vale a dire ottenere il controllo adeguato sull'amministrazione O'Biden e iniziare a fare un'escursione nei tempi previsti secondo le attuali aspettative nel mercato dei future sull'eurodollaro.

Qualcuno ha dato un'occhiata alle classifiche degli sport professionistici? Vecchi mezzi di comunicazione? Incassi al botteghino di Hollywood? Tutto giù. Netflix viene ucciso perché la sua crescita non può sostenere la sua valutazione, proprio come gran parte del NASDAQ. Questo è qualcosa che sarebbe dovuto accadere due o tre anni fa, proprio come Tesla.

Ma non a causa del COVID-19 e dell'enorme trasferimento di ricchezza che lo stimolo fornito loro durante l'assenza di sanità mentale produce sempre oceani di denaro.

Detto questo, questi sono tutti schemi Ponzi insostenibili mascherati da industrie vitali basate su denaro a buon mercato e investimenti impropri nella produzione motivata politicamente.

Ora non sto suggerendo per un secondo che Powell sia una specie di santo o altro. Non è un salvatore mandato giù per riscattare noi peccaminosi ballerini dai nostri eccessi. No signore. Rappresenta le stesse persone che hanno contribuito a creare questo pasticcio.

Ma allo stesso tempo, vogliono rimanere dove sono. Non sono disposti a cedere il loro potere e il loro denaro a un altro gruppo all'interno del cartello.

Non sono arrivati al punto in cui stavano mettendo i loro soldi sul tavolo per salvare qualcun altro.

E non lo faranno questa volta.

Tutto quello che faccio qui è valutare quali sono le vere motivazioni di ognuno e a chi rispondono. Per citare un altro programma televisivo, molto più classico , "L'universo è gestito dall'intreccio di tre elementi: energia, materia e interesse personale illuminato".

E, per me, dov'è il punto di vista egoistico illuminato per i NY Boys, rappresentati da Powell, per aver ceduto i loro affari a un gruppo di comunisti europei e cinesi?

Quando fai un passo indietro e guardi davvero cosa sta succedendo, hanno già detto all'Europa, alla Cina e a tutti quei mercati emergenti che attualmente si lamentano, il mondo post-COVID che hai creato ora è il tuo pasticcio.

Questo è il motivo per cui sono convinto che la Fed aumenterà e aumenterà in modo aggressivo quest'anno, magari a partire da mercoledì.

Non è possibile un accordo tra Wall St., la City di Londra e l'Europa. In quella partita, l'Europa perde. Se la Cina vuole giocare duro e andare in default sul debito immobiliare detenuto dall'estero, va bene. Divertiti ad attirare qualsiasi capitale in futuro.

Tutte le proiezioni fiscali dell'insolvenza degli Stati Uniti sono ottime (e accurate) ma odio far scoppiare la bolla di chiunque, letteralmente, ma PUOI ridurre uno schema Ponzi se sei 1) il più grande Ponzi e 2) controlli il flusso di fondi in essi .

E se non pensi che Powell e i suoi sostenitori alla Fed di New York non siano disposti a sacrificare qualche migliaio di punti sul Dow o anche solo pochi punti sul PIL, per ristrutturare le finanze degli Stati Uniti a lungo termine mentre la Fed gliele consegna tutte le garanzie e la liquidità di cui hanno bisogno per continuare a giocare mentre tutti gli altri cadono, credo che tu sia un ingenuo terminale.

È quello che chiamano giocare a palla dura.

Ci sono due modi per ripristinare il sistema monetario. La prima opzione è printer go brrr e default sostituendo la vecchia valuta con una nuova. L'altro è far crollare il vecchio sistema restituendo il rischio e ricostruendolo dopo che il cattivo investimento è scomparso.

Paul Volcker ha scelto quest'ultimo per stabilire finalmente il Dollar Reserve Standard come unico gioco in città. Nixon ha avviato il processo, Volcker ha chiuso l'accordo. È ciò che ha stabilito il gioco di oggi.

Siamo a un punto di svolta nella storia, sia monetaria che geopolitica.

Ne ho discusso nel mio ultimo podcast con Alex Krainer e credo che le regole del gioco siano cambiate radicalmente. La prossima partita avrà un aspetto molto diverso da quella del baller che abbiamo giocato.

Coloro che non si adatteranno a questo o lo ammetteranno dovrebbero avere molta paura di ciò che Jerome Powell farà dopo.

Scritto da Tom Luongo tramite il blog Gold, Goats, 'n Guns

La Fed sta per prosciugare miliardi di liquidità: ecco come lo farà

Mentre i trader sono principalmente concentrati su ciò che la Fed dirà sul prossimo decollo dei tassi, con i mercati oggi che si aspettano poco più di 4 aumenti dei tassi entro la fine del 2022...

... una domanda molto più rilevante è quale sarà l'aspetto del deflusso di bilancio della Fed - cioè il Quantitative Tightening (QT) - sia strategicamente che tatticamente.

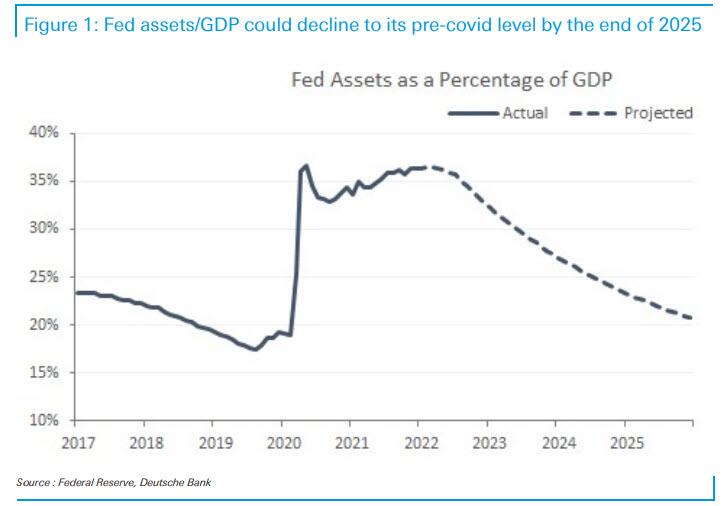

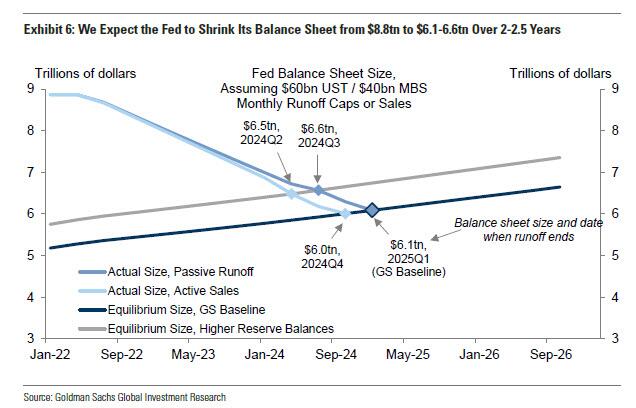

A titolo di promemoria, due settimane fa Deutsche Bank ha previsto circa 3 trilioni di dollari di normalizzazione del bilancio poiché la Fed ha annullato le azioni di emergenza della crisi covid che hanno raddoppiato le disponibilità di asset della Fed dal 20% a quasi il 40% del PIL.

Nel frattempo, nelle sue previsioni di QT, Goldman prevede un tetto massimo di deflusso di bilancio di $ 60 miliardi al mese per i titoli del Tesoro e $ 40 miliardi al mese per i titoli garantiti da ipoteca, o $ 100 miliardi in totale, con al massimo un breve periodo di accelerazione. Questo ritmo di deflusso ridurrebbe il bilancio da $ 8,8 trilioni di oggi a $ 6,1-6,6 trilioni in 2-2,5 anni, o un enorme $ 2,5 trilioni in 2 anni (a quel punto gli Stati Uniti saranno in una profonda recessione, quindi l'intera previsione va in pezzi ma comunque).

E mentre la maggior parte delle altre banche di Wall Street variano modestamente nelle loro previsioni, sono tutte d'accordo su una cosa: trilioni di liquidità stanno per essere prosciugati dal mercato.

Ma come? E da quali parti del sistema finanziario la Fed assorbirà più liquidità?

Questo, come scrive Bloomberg oggi, è importante perché potrebbe determinare quanto sia dirompente il cosiddetto processo di inasprimento quantitativo per i mercati finanziari e per quanto tempo potrebbe durare. Se e quando la Fed inizierà a restringere il suo bilancio, sia semplicemente non sostituendo titoli in scadenza o vendendo attività a titolo definitivo, ci sarà un aumento della quantità di Treasury in cerca di casa. È probabile che la maggior parte di questi vengano recuperati dalle banche o dai fondi del mercato monetario, che a loro volta dovranno ridurre la quantità di denaro che hanno parcheggiato in diversi modi presso la Fed per acquistarli.

Se gli acquirenti sono principalmente le banche, ciò comporterà un significativo prelievo dell'importo delle riserve che i prestatori detengono presso l'autorità monetaria statunitense (ricordiamo che è stato il "tuffo" delle riserve bancarie nel 2019 a innescare la crisi dei pronti contro termine e lanciato "NON QE" giorni dopo). Al contrario, se si tratta di fondi monetari, è probabile che ci sarà un calo di quanto viene nascosto con la struttura di pronti contro termine overnight della Fed. Molto probabilmente sarà probabilmente una combinazione dei due, ma se l'uno o l'altro subirà il peso maggiore sarà importante ed è attualmente oggetto di dibattito da parte degli analisti.

E, come osserva Bloomberg, è anche una domanda a cui i funzionari della Fed, che si incontreranno questa settimana per decidere le loro prossime mosse, potrebbero avere difficoltà a rispondere, poiché dipende da come i vari attori del mercato reagiscono alle misure politiche della banca centrale. Un grande cambiamento nelle riserve bancarie è il risultato più problematico e potrebbe ridurre la durata del QT e quanto alla fine diventa piccolo il bilancio della Fed. Se l'impatto maggiore è sulle banche, allora c'è il rischio di ripetere alcune delle emissioni di riserve avvenute alla fine del 2019 dopo l'ultimo round di inasprimento quantitativo, secondo Priya Misra, Global Head of Rate Strategy presso TD Securities in New York.

Come notato in precedenza, all'epoca, un calo delle riserve al di sotto del livello confortevole del sistema ha contribuito ad alimentare un aumento dirompente dei tassi sui contratti di riacquisto, una chiave di volta dei mercati di finanziamento a breve termine. Da allora la Federal Reserve ha implementato strumenti aggiuntivi per aiutare a ridurre potenziali problemi in quest'area, ma un calo delle riserve potrebbe comunque creare rischi e prevenire quanto la banca centrale scelga di ridurre il proprio bilancio.

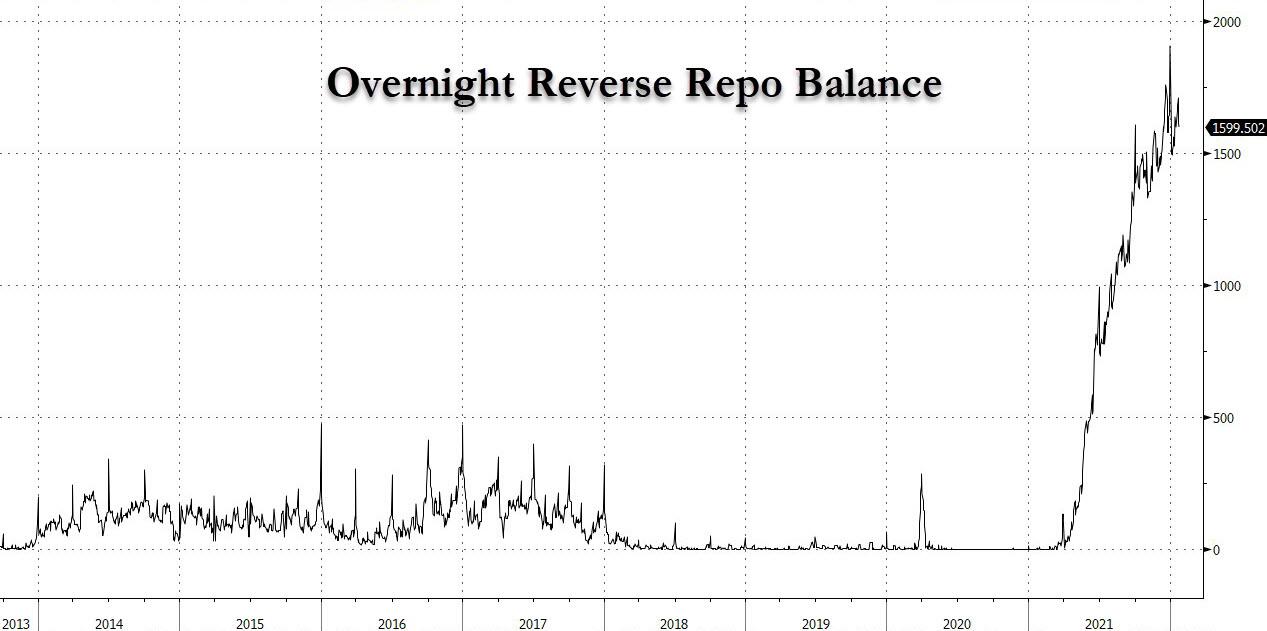

D'altra parte, se i depositi bancari diminuiscono più rapidamente del previsto, potrebbe esserci anche uno squilibrio nei portafogli titoli dei prestatori, che potrebbe innescare un de-risking più diffuso e portare le istituzioni a vendere titoli in un momento in cui anche la Fed si sta allontanando da i mercati. Detto questo, una riduzione della struttura di reverse repo della Fed, che attualmente si aggira intorno a 1,6 trilioni di dollari ed è piena di liquidità in gran parte inerte, sarebbe probabilmente più favorevole e il processo di liquidazione potrebbe continuare per un po', secondo Misra.

Di seguito, per gentile concessione di Bloomberg, ci sono le opinioni di diversi eminenti strateghi dei tassi che affermano come si ridurrà il bilancio della Fed:

- Lo stratega della Bank of America Mark Cabana, un ex membro dello staff della Fed di New York, ritiene che i depositi guideranno il calo, citando le prove di ciò che è accaduto dopo che il Dipartimento del Tesoro ha ricostruito il suo saldo di cassa sulla scia del più recente imbroglio sul tetto del debito federale. Mentre il Tesoro ha potenziato l'emissione di banconote in seguito all'ultima correzione del Congresso, anche l'utilizzo del prezzo consigliato è aumentato, raggiungendo nuovi massimi storici. Cabana ha anche suggerito che quando la Fed inizierà ad aumentare i tassi, le banche potrebbero essere più lente nel rivalutare i propri depositi con così tanta liquidità in eccesso, mentre i rendimenti del mercato monetario dovrebbero riflettere più rapidamente i rialzi della banca centrale. Detto ciò,crede che un maggiore drenaggio delle riserve QT della Fed non guiderà in modo significativo segni di scarsità di riserve fino a quando la riduzione non si avvicinerà a $ 2 trilioni o $ 3 trilioni, o più o meno in linea con le previsioni di Goldman e DB.

- Lo stratega del Credit Suisse Zoltan Pozsar, anche lui ex membro dello staff della NY Fed e sostenitore del mercato repo, ha anche esplorato i potenziali modi in cui QT potrebbe giocare e ha concluso che i prelievi delle riserve e del RRP sono entrambi ugualmente probabili. Ha anche sottolineato quanto potrebbe essere diverso questo imminente round di QT dall'ultimo e ha affermato che, a differenza dell'ultima volta, la Fed potrebbe scegliere di andare oltre il semplice consentire alle obbligazioni di rotolare per impegnarsi in effettive vendite di asset (la sua nota completa è disponibile per sub professionisti ).

- Lo stratega di Citigroup Jason Williams, d'altra parte, ritiene che l'utilizzo dell'RPR diminuirà più rapidamente, riferendosi alla recente disconnessione tra il conto generale del Tesoro e la struttura di reverse repo come un "incidente isolato ". Ha anche affermato, tuttavia, che se le riserve dovessero diminuire in modo sostanziale quest'anno e il prossimo, c'è un rischio crescente che la Fed debba rallentare il suo bilancio.

- Martedì, gli strateghi di BNP Paribas guidati da Shahid Ladha hanno scritto in una nota che la struttura RRP offre un ampio cuscinetto contro l'inasprimento della liquidità e siamo d'accordo. Non si aspettano una scarsità di riserve nel 2022 o 2023 e che il QT dovrebbe finire prima che la scarsità colpisca . Gli strateghi hanno anche notato che la struttura repo permanente può essere modificata e altri strumenti di allentamento della liquidità adottati secondo necessità.

Di quanto sopra, siamo d'accordo con l'ultimo: con $ 1,6 trilioni di liquidità inerte attualmente parcheggiata al prezzo di vendita consigliato, la Fed può ritirare quasi $ 2 trilioni dalla struttura senza che nessuno sul mercato se ne accorga.

Fonte: qui

Inflazione: la kryptonite che porrà fine allo schema Ponzi di politica monetaria

Inserito da Fringe Finance di QTR

Il fulcro che consente al nefasto modello mondiale di banca centrale di essere così efficace è che la gente comune - l'idraulico, l'elettricista, l'insegnante, il barista, l'autista di autobus o il barbiere - non lo capiscono.

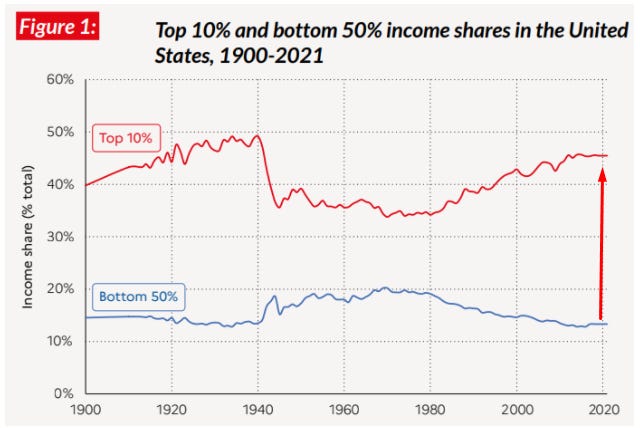

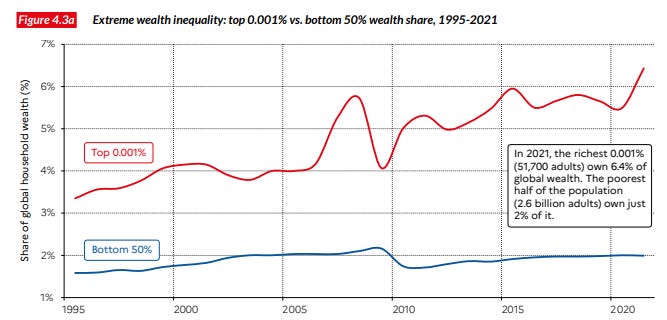

Questo si manifesta, letteralmente, come un divario sempre più ampio tra "che hanno" e "che non hanno" che si è ampliato costantemente dalla fine degli anni '70.

Come risultato della più recente ridistribuzione del potere d'acquisto mascherato da "stimolo monetario" durante la "crisi" del Covid-19, i miliardari hanno accumulato ulteriori 4,1 trilioni di dollari di ricchezza in un periodo di tempo in cui la Banca Mondiale stima che "alcuni 100 milioni di persone sono cadute in condizioni di estrema povertà", ha riferito Bloomberg , in collaborazione con il World Inequality Report , a dicembre.

Come ho chiesto molte volte, quando la Fed pensa di stimolare la stampa di trilioni: perché non dividere equamente i soldi tra tutti nel paese ? Perché deve essere ribilanciato e quindi implementato in modo da favorire coloro che già possiedono attività finanziarie?

Le risposte a queste domande smentiscono un problema più grande: il “sistema” economico globale e la politica monetaria nel suo insieme.

All'inizio degli anni 2000 e 2010, posare come se il QE fosse un esperimento una tantum che "ha funzionato" perché l'inflazione non era dilagante era facile per i banchieri centrali. Ma ora, nel 2022, sembra che sia finalmente giunto il momento di pagare il pifferaio.

Oggi, la Fed si trova di fronte a un bivio in cui, in una direzione, le azioni crollano a causa dell'aumento dei tassi - e nell'altra direzione, il dollaro diventa senza valore mentre tentiamo inutilmente di stampare il nostro debito.

Ma nel 2022, a differenza di altri momenti della storia, stiamo affrontando questa sfida in un momento in cui il mondo non è mai stato più consapevole della falsa narrativa che i pianificatori centrali stanno cercando di perpetuare.

Nell'ultimo decennio, la popolazione ha iniziato a diventare saggia nei confronti della truffa. Grazie alla popolarità della criptovaluta, molte persone che altrimenti non sarebbero interessate hanno iniziato a imparare come funziona il nostro sistema bancario centrale a riserva frazionaria.

Non sono il più grande sostenitore della criptovaluta al mondo, ma sostengo il fatto che abbia educato un'intera generazione di investitori sulle insidie della politica monetaria moderna. Mi capita di credere che insegnerà anche alla stessa generazione di investitori lezioni sul valore intrinseco, la mania, la follia delle folle, i meccanismi degli schemi Ponzi e la teoria del grande pazzo.

Oltre alle generazioni più giovani che stanno “prendendo piede”, le generazioni più anziane hanno probabilmente spostato l'inflazione al, o vicino, al primo posto nella loro lista delle priorità politiche. Come ho detto molte volte, la copertura dell'inflazione da parte dei media mainstream significa che è diventata una questione scottante su cui le persone vogliono risposte. In un anno elettorale come questo, i politici vogliono fornire quelle risposte - o almeno fornire cazzate che suonano come risposte - agli elettori nel tentativo di placarli.

E qui sta la bellezza, e la tragedia, di tutto: non c'è via d'uscita facile per nessuno. I politici rimarranno senza scuse e le poche che hanno lasciato la gente non crederà. La Fed siederà di fronte al Congresso come un tossicodipendente tremante e in lacrime che ha toccato il fondo nelle ore prima di accettare il trattamento nello show televisivo Intervention . Ultimo, ma certamente non meno importante, collettivamente, come paese, sopporteremo il peso maggiore delle conseguenze dei decenni di inganno dei pianificatori centrali, della nostra ingenuità nel credere che fosse tutto sotto controllo e dell'ostinata ignoranza del mondo nel lasciarlo svolgersi.

Lo hanno fatto con successo, inviando sottilmente il messaggio che "tutto andrà sempre bene, quindi nessuno deve mai mettere in discussione l'autorità o i poteri che sono".

Nessun commento:

Posta un commento