In una straordinaria dimostrazione di forza e unità, le potenze occidentali hanno messo da parte tutte le loro precedenti preoccupazioni sul dominio delle esportazioni di energia russe e hanno annunciato unilateralmente l'opzione nucleare di imporre sanzioni alla banca centrale russa insieme all'esclusione mirata da SWIFT delle principali banche russe.

- *L'UE APPROVA IL VIETATO DI TUTTE LE TRANSAZIONI CON LA BANCA CENTRALE RUSSA

La mossa ha scatenato una corsa agli sportelli in Russia , poiché la gente del posto si affretta a ritirare qualsiasi valuta forte su cui possono mettere le mani prima che si esaurisca, ed è certo che scatenerà movimenti caotici in FX e materie prime quando i mercati riapriranno lunedì. Alcune banche russe stanno già offrendo di scambiare rubli con dollari a un tasso di 171 rubli per dollaro domenica, rispetto al prezzo di chiusura ufficiale di 83 di venerdì prima dell'annuncio europeo/americano di prendere di mira la banca centrale russa. In altre parole, stiamo assistendo a una svalutazione del rublo superiore al 50%. Inoltre, gli annunci diffusi di disinvestimenti in azioni russe da parte di BP pls e del fondo sovrano norvegese significano che il mercato russo sarà un bagno di sangue lunedì.

Come osserva Bloomberg, anche le materie prime si stanno dirigendo verso un inizio di settimana maniacale mentre gli investitori si affrettano a valutare come le ultime sanzioni occidentali alla Russia influenzeranno i flussi di energia, metalli e colture.

I prossimi giorni sono pieni di rischi di eventi per il greggio, anche a parte le ricadute delle sanzioni. C'è una riunione infrasettimanale dell'OPEC+ in uscita; l'amministrazione Biden può attingere scorte; e i colloqui sul nucleare iraniano sembrano essere vicini alla conclusione. Inoltre, le scorte di greggio americane presso l'hub chiave di Cushing potrebbero scendere ai minimi dal 2014 se ci fosse un altro modesto pareggio.

Nel frattempo, Goldman Sachs ha affermato che, nonostante il rally dei prezzi, è improbabile che l'OPEC+ scelga di accelerare il ritmo con cui l'alleanza ha ripristinato le forniture, citando il "ruolo essenziale" della Russia nel raggruppamento.

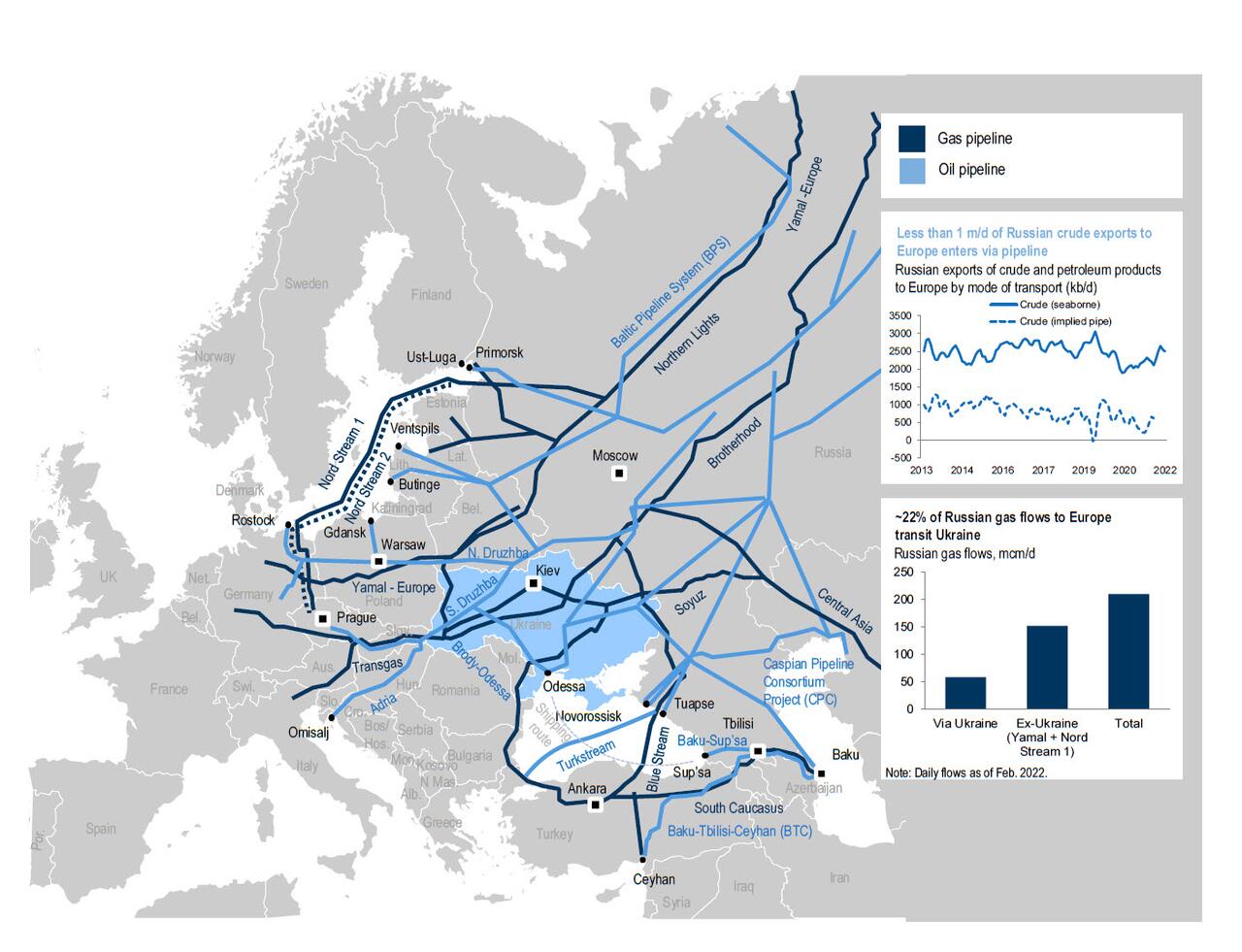

E mentre il momento di unità dell'Europa è certamente stimolante, non risponde alla domanda su come il continente sostituirà l'enorme quantità di energia che scorre ogni singolo giorno attraverso gli innumerevoli gasdotti russi verso l'Europa, che ora sono per la maggior parte chiusi. .

Ma una questione più grande, e finora non perseguita, è cosa succede al sistema finanziario occidentale a seguito dell'improvvisa espulsione della Russia - e dei suoi miliardi di dollari - dal sistema monetario globale.

Una presa un po' terribile viene dall'autore del rapporto Bear Traps Larry McDonald che scrive durante la notte che abbiamo bisogno urgente di sapere cosa è effettivamente sanzionato qui: "Loro - Olaf - Macron - Biden - cercheranno di aggirare il rischio con un rapido mirato, ma sono probabilmente non qualificato per farlo" aggiungendo che " È come un fine settimana di Lehman con politici all'oscuro che cercano di trovare il rischio nell'oscurità " .

"Se hanno sanzionato la banca centrale e gli agenti di trasferimento per gli eurobond , la Russia andrà immediatamente in default su tutto il debito estero . E se la Russia cerca di trovare una backdoor attraverso la Cina, multeremo o sanzioneremo le banche cinesi. Un'altra cosa, la Germania può giocare rapidamente duro ragazzo ma Macron deve proteggere la Soc Gen più vulnerabile e Draghi sta probabilmente cercando di proteggere le banche italiane vulnerabili come intesa.

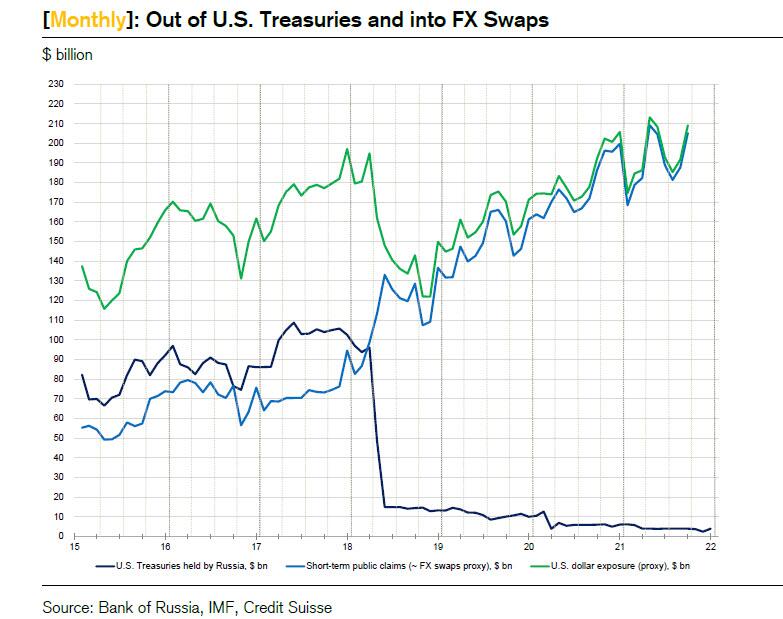

Sebbene questa interpretazione possa essere un po' estrema in quanto presuppone che l'Europa si sia precipitata nelle sanzioni all'ingrosso senza alcun piano di riserva, una versione più sfumata viene dal guru dei repo di Credit Suisse ed esperto di idraulica monetaria, Zoltan Pozsar, che ha preso una deviazione dalla sua ampia narrativa di come il QT della Fed avrà un impatto sul mercato e si concentra invece su quello che potrebbe essere un "fine settimana Lehman" per i mercati di finanziamento a seguito delle sanzioni occidentali alla Russia che, come osserva Zoltan, è un " agente in eccedenza " - cioè un'entità che in genere presta un molti fondi nel mercato dell'eurodollaro. La Banca di Russia ha oltre $ 450 miliardi di riserve valutarie non auree e il settore privato ha oltre $ 500 miliardi di investimenti liquidi come mostrato di seguito

In primo luogo, alcune informazioni su dove si trovano le attività della banca centrale russa

Come mostrato nel grafico sottostante, dei quasi 1 trilione di dollari di ricchezza liquida della Russia, poco più di 300 miliardi di dollari sono in strumenti del mercato monetario a breve termine e Pozsar stima che circa 200 miliardi di dollari di questo rappresentino il prestito di dollari USA nel mercato degli swap su valute .

Ciò, tuttavia, non è immediatamente evidente dai rapporti della Banca di Russia, che, come osserva lo stratega del Credit Suisse, non menzionano gli swap su valute ed elencano solo circa 100 miliardi di dollari di esposizioni in dollari USA. Pertanto, Pozsar avverte che i numeri pubblicati richiedono un'attenta interpretazione: quindi, secondo l'ultimo rapporto della Banca di Russia sui cambi e sulla gestione degli asset in oro, le attività in dollari statunitensi costituivano circa il 20% delle riserve valutarie russe non auree alla fine di giugno 2021, che è in calo rispetto al 50% di fine marzo 2018

Ricordiamo che nell'aprile 2018 la Russia ha venduto tutti i suoi titoli del Tesoro in contanti - sia la banca centrale che il settore privato - ma, come osserva Zoltan, ci sono segnali rivelatori nei dati che i proventi di queste vendite sono andati nello swap FX mercato. In altre parole, "le riserve valutarie sono ancora in dollari USA, ma non onshore. Sono offshore nel mercato dell'eurodollaro".

A ulteriore prova dell'ingresso delle riserve russe nel mercato degli swap, Pozsar rileva un aumento sostanziale delle attività della Russia nei confronti delle banche centrali estere dopo la vendita di titoli del Tesoro USA (vedi grafico sotto), aggiungendo che le manifestazioni in bilancio degli swap su valute (la vendita a pronti e acquisto a termine di dollari USA per altre valute) sono attività non in dollari USA che il prestatore di dollari USA acquista con la garanzia in valuta locale ricevuta contro dollari USA: "Per le banche centrali, si tratta in genere di depositi presso altre banche centrali".

Seguendo le tracce di dove si possono trovare le riserve delle banche centrali russe, la Figura 3 mostra il forte aumento delle attività della Banca di Russia nei confronti delle banche centrali estere e i picchi tipici di fine anno che si verificano quando i prestatori nel mercato degli swap in valuta estera prestano di più per l'anno del raccolto -premi di finanziamento finali: "Negli ultimi anni, poiché il QE durante la pandemia ha compresso i premi in dollari, i dati mostrano anche uno spostamento della strategia di reinvestimento verso il debito a breve termine emesso dalle sovranazionali". Il grafico sopra mostra la stima di Zoltan dell'esposizione al dollaro USA della Banca di Russia con aggiustamenti per dollari prestati tramite FX swap. La quota non è cambiata molto dal 2018: è ancora circa il 50%, che è più ragionevole del 20% riportato per un paese che è un grande esportatore di materie prime con un prezzo in dollari USA.

Supponendo che la Russia abbia circa 200 miliardi di dollari in FX swap, l'esperto di pronti contro termine ungherese indica che la Banca di Russia e il settore privato hanno crediti verso banche estere sotto forma di depositi per un importo di circa 50 miliardi di dollari ciascuna - probabilmente un mix di euro- e depositi denominati in dollari USA, ecco come Zoltan è arrivato al totale di $ 300 miliardi di cui sopra.

Impatto sul mercato delle sanzioni

Se gli strumenti del mercato monetario russo a breve termine rappresentano circa il 30% della sua ricchezza liquida totale di $ 1 trilione, come suggeriscono i calcoli di cui sopra, Zoltan avverte poi che " $ 300 miliardi dispiegati nei mercati monetari sono molti. $ 300 miliardi sono sufficienti per spingere gli spread nei mercati di finanziamento." Poi prosegue osservando che "300 miliardi di dollari - all'estremo - possono essere potenzialmente intrappolati dalle sanzioni o spostati in qualche modo da ovest a est per evitare di essere intrappolati dalle sanzioni. Ciascuno sarebbe un evento di mercato " .

Cosa succede se i fondi vengono congelati attraverso le sanzioni - un evento che secondo l'analista CS "trasformerebbe un agente in eccedenza in un agente in deficit, che a sua volta porterebbe a mancati pagamenti, proprio come l'inizio del Covid-19 ha portato a mancati pagamenti e ha trasformato gli agenti in eccedenza in agenti in deficit".

Il caso negativo se in effetti questo è simile all'inizio del Covid, quando trilioni di miliardi di dollari durante la notte sono stati congelati nei mercati di finanziamento a breve termine, è qualcosa che il mercato dovrebbe scontare secondo Pozsar. In alternativa, come spiega più semplicemente, "considera l'idea che se devi alla banca 1 milione di dollari, questo è un tuo problema, ma se devi alla banca 1 miliardo di dollari, questo è un problema della banca " .

Una potenziale scappatoia che la Russia ha è che, come agente in eccedenza, può spostare i fondi in eccedenza dai centri finanziari e dalle istituzioni occidentali ai centri finanziari, alle istituzioni finanziarie e alle banche centrali altrove (ad esempio, nell'est, come la Cina ) che poi riciclerebbero eccedenze nel sistema finanziario.

Tuttavia, ciò significherebbe il parziale "strappo" dei portafogli di swap in valuta estera abbinati e i deflussi di depositi operativi (poiché i surplus pubblici e privati vengono spostati, rispettivamente) dalle banche occidentali. Ma questo sarebbe il loro problema di finanziamento: in quanto agenti di deficit, queste istituzioni potrebbero quindi dover sfruttare le linee di scambio del dollaro.

E qui le cose iniziano a peggiorare, perché, come dice Pozsar, "quando i flussi cambiano, gli spread possono divaricare".

Escalation e risposta della banca centrale

Il che ci porta all'ultima nota da leggere di Pozsar (disponibile per i sub professionisti), che è stata pubblicata dopo aver appreso che la banca centrale russa sarà sanzionata in modo efficace innescando lo scenario peggiore per i mercati di finanziamento, e in cui Pozsar scrive che "lo farò non dimenticare mai il briefing a tarda notte del venerdì prima del fallimento di Lehman in cui, secondo una linea di argomenti, i problemi di Lehman erano così ampiamente compresi che il sistema aveva abbastanza tempo per coprirsi in modo che il default effettivo fosse gestibile". Ebbene, come osserva sarcasticamente, "Non è andata così" aggiungendo che "se una banca chiude un bilancio di $ 200 miliardi venerdì e non apre lunedì, i $ 200 miliardi di qualcuno non erano coperti per definizione".

Lo stesso vale per le esclusioni da SWIFT. Secondo Pozsar, le esclusioni da SWIFT "comporteranno mancati pagamenti e scoperti giganti simili ai mancati pagamenti e scoperti giganti che abbiamo visto a marzo 2020".

Come promemoria, allora Zoltan è stato forse il primo ad avvertire - ad alta voce - che "le catene di fornitura sono catene di pagamento al contrario" e che i blocchi porterebbero a mancati pagamenti ovunque. Oggi, tutti i pagamenti globali passano attraverso SWIFT (compresi i pagamenti per le materie prime) e quindi lo stratega del Credit Suisse osserva che "l'esclusione da SWIFT porterà di nuovo a mancati pagamenti ovunque" o, come dice lui, "Proprio come il virus covid ha congelato il flusso delle merci e servizi che hanno portato a mancati pagamenti, la guerra ha portato a esclusioni da SWIFT che porteranno di nuovo a mancati pagamenti.... Ma in base alla progettazione, e non senza rischio di ritorsioni:se un blocco dell'attività può portare a mancati pagamenti, l'impossibilità di ricevere pagamenti tramite SWIFT può bloccare il flusso di beni, servizi e materie prime come gas o neon in natura.

Essendo un esperto di idraulica monetaria, Pozsar è nel fiore degli anni per avvertire che "qui abbiamo a che fare con oleodotti - finanziari e reali. Nel contesto attuale, sono due facce della stessa medaglia. L' incapacità di ricevere può significare riluttanza a inviare. Merce A parte i flussi, si potrebbe supporre che le banche centrali riattiverebbero le operazioni giornaliere di swap line ora che l'opzione SWIFT è stata invocata.

In altre parole, le banche centrali dovrebbero essere pronte a fare di nuovo i mercati lunedì .

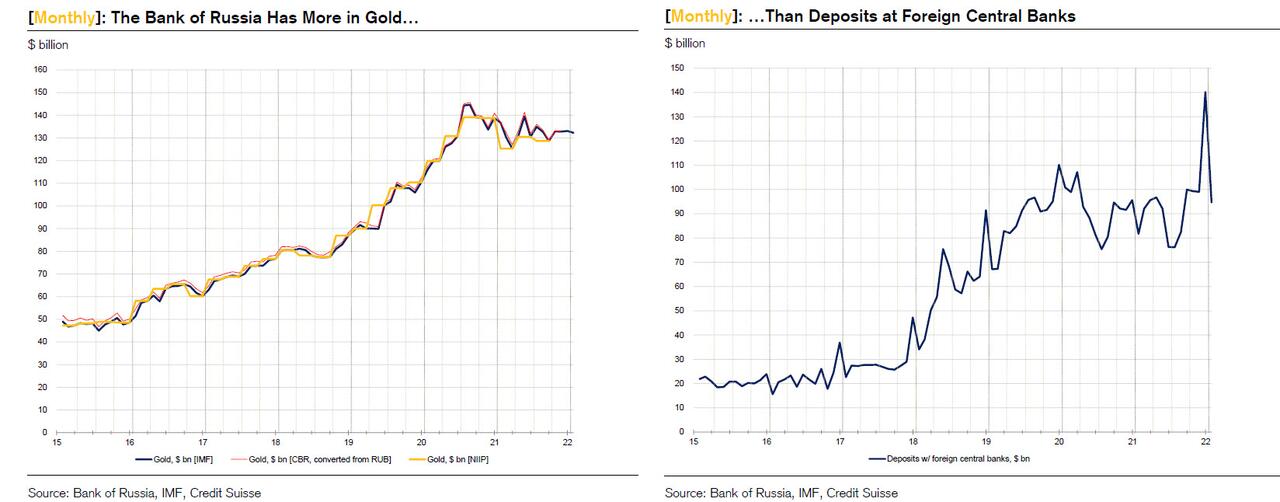

Per inciso, la banca centrale russa sembra aver anticipato almeno una parte dell'attuale escalation, perché come notato sopra, "la Banca di Russia (BoR) non ha né titoli del Tesoro da repo con la nuova struttura repo FIMA, né linee di swap in dollari con la Fed, e se i suoi beni vengono congelati, non può raccogliere dollari per provvedere alle sue banche nazionali". Tuttavia, ha linee di scambio in cui il percorso di rehypothecation può essere interrotto... e ha anche molto oro.

Perché importa? Ebbene, come spiega Pozsar in un rapido corso accelerato sulla "moneta", i depositi delle banche centrali, i depositi bancari e i titoli sono tutti "dentro denaro" - cioè denaro e crediti simili a denaro che sono responsabilità di qualcun altro - e sono situazioni come questo quando il "denaro esterno" - richieste di denaro come lingotti d'oro che non sono responsabilità di nessuno - è il re, specialmente se conservato in caveau a livello nazionale. A differenza dei saldi della Deutsche Bundesbank, delle G-SIB occidentali o di Euroclear, sei tu a controllare ciò che hai.

Il miglior esempio ovviamente è l'oro, che è il denaro di un sovrano sotto il materasso, e come nota Pozsar, " la Banca di Russia ne ha più dei depositi presso le banche centrali straniere!"

L'argento, o meglio il rivestimento d'oro per la Russia, è che l' oro può essere impegnato in operazioni di pronti contro termine per coprire i propri bisogni in dollari (qualcosa che hanno fatto sia il Venezuela che la Turchia) con una banca centrale volenterosa e ricca di garanzie che ha abbastanza Treasury per repo ( come la Cina), o forse anche la BRI (che deve la sua origine ai pagamenti di riparazione), e si possono accumulare nuovamente eccedenze in dollari attraverso le continue esportazioni di materie prime lontano dai centri finanziari occidentali, seminando centri finanziari a est.

In effetti, come dice Pozsar, "le opzioni sembrano illimitate", purché ci sia una controparte disposta a negoziare con la Russia:

- Dollari USA da Treasury tramite pronti contro termine.

- Dollari USA dalla valuta locale tramite FX swap.

- Dollari americani dall'oro, come lo chiameremo...

Ma è qui che il guru del repo mette in guardia ancora una volta che tali "transizioni non sono mai fluide", soprattutto perché "il settore bancario riguarda la contabilità in partita doppia: le mie attività sono le tue passività come le vene blu e rosse in un corpo in un libro di biologia elementare".

Fine settimana Lehman 2.0

Il che ci porta alla battuta finale dell'avvertimento di Pozsar: "non c'è differenza tra Lehman incapace di rimborsare i fondi in denaro perché il suo agente di compensazione tripartito non è disposto a svolgere operazioni di repo e le banche incapaci di ricevere ed effettuare pagamenti perché sono fuori SWIFT." Aggiunge poi che il rischio Herstatt – o rischio di regolamento – deve il suo nome a un incidente in una singola banca, ma “ il rischio nello scenario attuale coinvolge il sistema bancario di un intero Paese”.

Ed ecco che arriva Pozsar con un'altra analogia con Lehman:

L'incapacità delle banche di effettuare pagamenti a causa della loro esclusione da SWIFT è la stessa dell'incapacità di Lehman di effettuare pagamenti a causa della riluttanza della banca di compensazione a inviare pagamenti per suo conto. La storia non si ripete, ma fa rima...

La conclusione di Pozsar, e quella che i leader occidentali sembrano aver ignorato nel perseguimento di una dichiarazione unificata contro la Russia, è che " la conseguenza dell'esclusione delle banche da SWIFT è reale, così come la necessità per le banche centrali di riattivare ogni giorno fondi in dollari USA che forniscono operazioni".

E proprio per sottolineare la gravità della situazione nelle prossime ore (non nei giorni), l'ungherese avverte che "le riserve in eccesso e i saldi RRP non saranno sufficienti". Vedremo invece in gioco il più potente intervento stabilizzante della Fed: un'impennata degli swap di liquidità, attualmente a zero.

Come conclude Pozsar, sembra che la guerra in Ucraina si sia tradotta in un'altra crisi di aumento del bilancio della Fed proprio come il covid, e "quindi il bilancio della Fed potrebbe espandersi di nuovo prima che si contragga tramite QT - e non solo a causa delle linee di scambio. La struttura repo FIMA è anche lì per trasformare la garanzia in dollari, in modo anonimo, lontano dall'occhio indiscreto degli operatori, se una banca centrale diventa un corrispondente amichevole per una banca centrale sanzionata che trasforma l'oro in contanti".

Quello, o una richiesta imprevista di riserve indesiderate nella struttura o/n RRP mentre i corrispondenti inondano il mercato dei pronti contro termine con garanzie prima ancora che iniziasse il QT.

E proprio così siamo tornati al punto di partenza: tieni d'occhio i comunicati stampa della Fed prima dell'apertura di lunedì che annunciano la disponibilità della banca centrale a mantenere il mondo pieno di dollari poiché lo scenario peggiore dell'Ucraina è ora realtà. Fonte: qui

Russia e Cina potrebbero sfidare collettivamente lo stato di riserva del dollaro

La guerra condotta dalla Russia in Ucraina non mostra segni di una conclusione pacifica.

Nel frattempo, mi sembra che una guerra separata al dollaro USA potrebbe essere "ufficialmente" intrapresa in qualsiasi momento, da Russia e Cina collettivamente, poiché la situazione in Ucraina diventa più terribile, mentre le opzioni della Russia svaniscono e i suoi legami con la Cina si rafforzano .

Mentre la speranza è ancora quella di evitare uno scenario tipo la terza guerra mondiale, l'escalation delle sanzioni da parte dell'Occidente stanno costringendo un Vladimir Putin sempre più sconvolto a considerare le sue opzioni per il respingimento.

Ad esempio, domenica Putin ha messo in allerta le forze di deterrenza nucleare in risposta alla crescente pressione della NATO, in una mossa che l'ambasciatore degli Stati Uniti presso le Nazioni Unite ha affermato che "acutizza il conflitto in modo inaccettabile".

Nello stesso momento in cui Putin ha fatto questo annuncio, ha continuato a respingere le sanzioni economiche imposte alla Russia:

“Come puoi vedere, non solo i Paesi occidentali adottano misure ostili nei confronti del nostro Paese nella dimensione economica, intendo le sanzioni illegali che tutti conoscono molto bene”.

Ciò potrebbe essere dovuto al fatto che la storia più importante del fine settimana è stata l'inizio della rimozione della Russia dal sistema di messaggistica interbancaria di SWIFT, insieme alle sanzioni contro la Banca centrale russa.

SWIFT aiuta a fornire servizi relativi all'esecuzione di transazioni finanziarie e pagamenti tra banche in tutto il mondo. Le sanzioni della Banca centrale dell'UE e della Fed rendono istantaneamente la Russia - e la sua valuta, il rublo - paria in altre parti del mondo.

Le riserve della Banca centrale russa sono generalmente controllate da banche centrali estere. Se quelle banche estere decidono di congelare l'accesso a tali riserve, la Russia ha solo i suoi beni tangibili (come petrolio e riserve auree) su cui fare affidamento.

Il rublo dovrebbe crollare a causa di queste sanzioni.

Ha detto un analista su Twitter durante il fine settimana, il Cremlino "non ha buone rampe di decollo a questo punto".

Le ovvie conseguenze di queste sanzioni sono una corsa alle banche russe e una paralisi dell'economia russa.

La Banca di Russia (Banca centrale russa) cercherà ora di prevenire una crisi di fiducia tra i cittadini del Paese per rallentare l'emorragia economica.

La BBC ha riferito che la Banca centrale russa ha affermato di "avere le risorse e gli strumenti necessari per mantenere la stabilità finanziaria e garantire la continuità operativa del settore finanziario".

Indipendentemente dal fatto che ciò sia vero (i mercati valutari globali saranno il giudice), solleva un argomento di cui solo i "teorici della cospirazione" hanno parlato per decenni: la determinazione delle valute fiat e l'importanza di avere riserve bancarie tangibili.

Durante decenni di pace, è facile ignorare semplicemente le domande critiche sollevate sul sostegno delle valute legali mentre i prossimi trilioni di dollari escono casualmente dalla stampante della Fed e vengono distribuiti in modo iniquo attraverso programmi come il Programma di protezione degli stipendi. Non diversamente dai mercati azionari quando sono in preda alla mania, vengono poste poche domande critiche mentre vengono sfruttate scappatoie come la stampa di denaro fino a quando qualcosa alla fine si interrompe.

Ora, qualcosa sta cedendo. Tutte quelle citazioni sull'"ordine mondiale" che cambia a seguito della recente azione di Putin? Vale la pena prestare attenzione. Sono la definizione di qualcosa che “emette”.

Quando arriva il momento critico e le cose si riducono, le persone vogliono sapere cosa sostiene la loro valuta, e in questo caso non è solo la Russia. Anche se saranno l' esempio ovvio , penso che le tensioni economiche tra Russia e Occidente alimenteranno una discussione globale molto più ampia sul sistema fiat in generale.

Dopotutto, entrando in questo enorme conflitto, eravamo già sul precipizio di "The Great Reset", giusto?

Ora, Cina e Russia potrebbero accelerare quel "ripristino" molto più rapidamente - e in modo molto più instabile - di quanto Klaus Schwab approverebbe.

Scusa, Klaus.

Il fatto è che se Putin ha deciso di "andare lontano" in Ucraina, che arrivi l'inferno o l'acqua alta, dovrà in qualche modo affrontare la paralisi della valuta e dell'economia del suo paese. Rimasto con poche "rampe di decollo", la mia ipotesi è che Putin respingerà le sanzioni economiche alleandosi ulteriormente con la Cina e persino discutendo con la Cina le prospettive di un sistema monetario al di fuori dell'attuale sistema monetario globale.

Anche se l'idea sarà probabilmente cancellata da esperti economici, è importante ricordare che, anche se un'idea del genere non avrà successo, potrebbe comunque creare caos per i mercati economici globali e la vita in Occidente. Siamo già nel mezzo di una crisi della catena di approvvigionamento qui negli Stati Uniti - ora aggiungiamo a ciò i fatti che:

La Russia ha riserve tangibili sotto forma di petrolio e oro. La Russia è il principale fornitore di benzina importata negli Stati Uniti. "Nel 2021, la Russia rappresentava il 21% di tutte le importazioni di benzina degli Stati Uniti", scrive Forbes.

La Cina è uno dei principali fornitori di... praticamente tutto ciò che utilizziamo quotidianamente in Occidente. La Cina è stato il più grande fornitore di importazioni di beni degli Stati Uniti nel 2020, secondo l' USTR . La Cina è attualmente il nostro più grande partner commerciale di merci con 559,2 miliardi di dollari di scambi di merci totali (a due vie) nel 2020, osserva lo stesso rapporto.

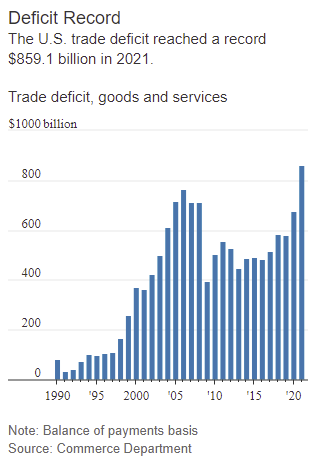

I disavanzi commerciali hanno raggiunto ulteriori record nel 2021, secondo quanto riportato dal WSJ all'inizio di questo mese.

In altre parole, riceviamo tonnellate di roba - in mancanza di una parola migliore - da entrambi i paesi.

Questa previsione non dovrebbe sorprendere nessuno che abbia prestato attenzione.

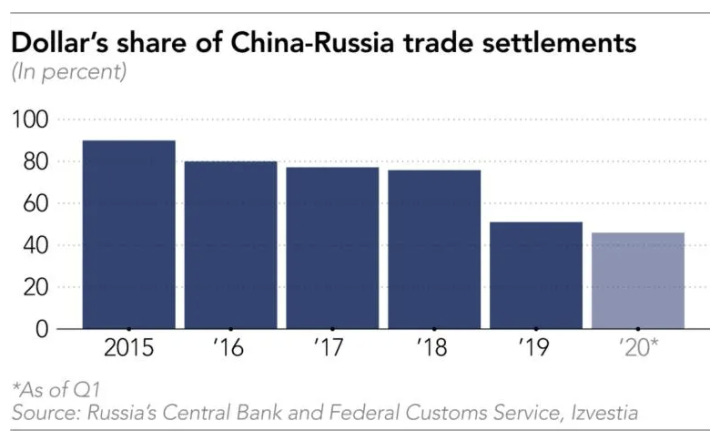

Solo un anno fa, l'idea di Russia e Cina che collaborano per de-dollarizzare se stesse ha fatto notizia. Il Washington Post ha riportato i passi che i due paesi stavano compiendo collettivamente nell'aprile 2021:

Cina e Russia hanno promesso di "de-dollarizzare" congiuntamente, creando alternative al sistema attuale con un piano in tre fasi iniziato alcuni anni fa. In primo luogo, entrambi i paesi hanno iniziato a ridurre la quota del loro commercio bilaterale fatturata in dollari , privilegiando il regolamento nelle proprie valute.

In secondo luogo, hanno cercato di rafforzare il ruolo del renminbi come valuta internazionale per pagamenti e riserve . Per incoraggiare una più ampia adozione della sua valuta, la Cina ha concesso a più di 30 paesi l'accesso al renminbi attraverso accordi bilaterali di scambio. La Cina e la Russia hanno ridimensionato ciascuna le proprie partecipazioni nel Tesoro USA, con la Russia che ha incanalato denaro in partecipazioni in renminbi. E la Cina ha intensificato la spinta alla valuta digitale iniziata nel 2014, con l'obiettivo di rendere più facile detenere il renminbi.

La terza e ultima tappa di questi sforzi, ancora in corso, mira a creare pagamenti alternativi e sistemi di messaggistica che consentano ai paesi di utilizzare valute nazionali e partner invece di dollari o euro per regolare accordi commerciali e di investimento.

Lungi da me essere d'accordo con il Washington Post, ma all'inizio del 2021 erano azzeccati quando hanno concluso che:

"Se Cina e Russia escogitano alternative di successo al sistema finanziario incentrato sul dollaro, e se queste alternative ottengono una significativa trazione internazionale, assisteremmo a un momento catastrofico nella grande rivalità di potere".

Nel frattempo, siamo rimasti a guardare, a guardare la Russia scaricare i titoli del Tesoro USA mentre aumentava le sue riserve valutarie negli ultimi 5 anni.

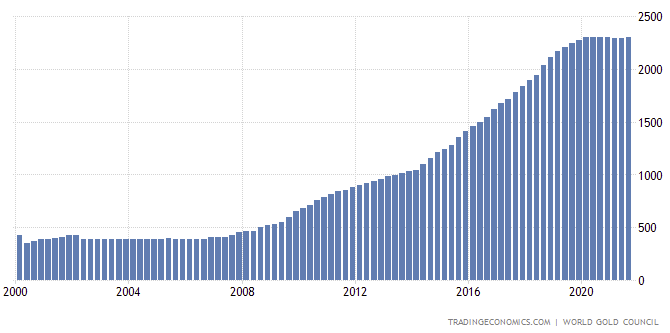

Nello stesso periodo anche la Russia ha aumentato le sue disponibilità di oro:

Anche la de-dollarizzazione e un'alleanza finanziaria tra Russia e Cina sono state segnalate nel 2020.

Nikkei scrisse all'epoca:

La dedollarizzazione è stata una priorità per Russia e Cina dal 2014, quando hanno iniziato ad espandere la cooperazione economica in seguito all'allontanamento di Mosca dall'Occidente a causa dell'annessione della Crimea. La sostituzione del dollaro negli accordi commerciali è diventata una necessità per eludere le sanzioni statunitensi contro la Russia.

Anche l'idea di un'alleanza Russia-Cina per cercare di far crollare il sistema economico statunitense non è nuova. La Russia ha cercato di spingere la Cina a creare caos per gli Stati Uniti sulla scia della crisi finanziaria del 2008.

"La Russia potrebbe aver cercato di cospirare con la Cina nel tentativo di far crollare il sistema finanziario statunitense. Speravano di vendere le obbligazioni Fannie e Freddie in un periodo in cui l'economia statunitense era alle corde", ha scritto Insider nel 2010, citando il libro di memorie di Hank Paulson sulla crisi.

Paulson ha scritto nella sua memoria:

“Il rapporto è stato profondamente preoccupante: le vendite pesanti potrebbero creare un'improvvisa perdita di fiducia nei GSE e scuotere i mercati dei capitali. Ho aspettato di essere tornato a casa e in un ambiente sicuro per informare il presidente”.

Storie come questa sono sfuggite al radar, chiunque abbia sollevato l'idea che questo potesse far parte di un piano più ampio è stato in gran parte ignorato e la storia non ha fatto scalpore, almeno, non nel modo in cui penso che accadrà ora.

In un podcast che ho fatto con Danielle DiMartino Booth , ex della Federal Reserve Bank di Dallas, nel 2020, ha affermato che una "guerra calda" potrebbe essere l'unica cosa che potrebbe detronizzare il dollaro come valuta di riserva mondiale.

La Cina pensa in termini di generazioni e secoli. Stanno ufficialmente giocando il gioco lungo. E non lasciarti ingannare dalla mancanza di una guerra calda, gli ingranaggi e le ruote per cercare di portare avanti gli interessi del loro paese sono lì, che macinano lentamente dietro le quinte, per coloro che hanno voglia di sbirciare dietro le quinte.

Sostenere la propria valuta con l'oro potrebbe essere visto da Xi come la "carta vincente" definitiva, soprattutto perché gli Stati Uniti hanno visto la sua valuta cadere in una posizione precaria negli ultimi 18 mesi a causa di un allentamento quantitativo senza precedenti. È il tipo di rivelazione che, se fatta correttamente dalla Cina, può immediatamente portare lo status economico della Cina in cima alla scala globale e può immediatamente sfidare altri paesi a seguirne l'esempio.

Tranne che quegli "altri paesi" non saranno così preparati a "cambiare il passaggio" a una valuta sostenuta dall'oro, perché non avremo nemmeno preso in considerazione l'idea.

Ora, potrebbe essere il momento per Cina e Russia di "girare l'interruttore" collettivamente.

La scritta è stata appesa al muro per un po': Russia e Cina "de-dollarizzazione", entrambi i paesi accumulano le loro riserve auree e la Cina che cerca rapidamente di implementare una valuta digitale.

Negli ultimi cinque anni, solo persone apertamente paranoiche come me hanno guardato a queste azioni e hanno concluso che erano l'inizio di qualcosa di molto più grande.

Nonostante i suoi commenti, non sembra ancora che la maggior parte delle persone capisca che la guerra potrebbe essere condotta non solo contro l'Ucraina, ma anche contro il dollaro.

A me sembra solo il logico passo successivo. Spero di sbagliarmi, ma sembra che i tempi senza precedenti che stiamo vivendo possano ancora diventare molto più senza precedenti.

(Un recente articolo di Atlantic fa un ottimo lavoro descrivendo, in modo approfondito, come funzionano nella pratica le suddette sanzioni economiche relative a SWIFT e alla Banca centrale, per coloro che cercano una comprensione più profonda.)

Nessun commento:

Posta un commento