Un'altra stampa dell'IPC più calda del previsto a gennaio ha esercitato pressioni ancora maggiori sulla Federal Reserve affinché facesse qualcosa contro l'inflazione. Improvvisamente, si parla di un aumento del tasso di interesse di 50 punti base al prossimo incontro del FOMC.

Ma "fare qualcosa" è più facile a dirsi che a farsi, in particolare in questa economia zombi.

La Fed si è trovata in una situazione difficile . L'aumento dei tassi esporrà un altro grave problema economico che si nasconde appena sotto la superficie.

Il mondo è sepolto dai debiti.

L'economista Daniel Fernández Méndez ha descritto il 21° secolo come il "decennio del debito".

"E se le cose continuano come stanno, potrebbe essere definito il secolo del grande default del debito".

Abbiamo parlato molto degli enormi livelli di debito accumulati dal governo federale durante la pandemia. Ma questa è solo la punta dell'iceberg. Nel 2021, il debito dei consumatori degli Stati Uniti è cresciuto al ritmo più veloce degli ultimi cinque anni . E poi abbiamo il debito societario e la proliferazione delle "aziende zombi".

Questo potrebbe portare a un "momento Minsky" , il punto in cui diventa impossibile per i debitori saldare i propri debiti?

Daniel Fernández Méndez pensa che potrebbe.

Quanto segue è stato originariamente pubblicato da Mises Wire . Le opinioni espresse sono degli autori e non riflettono necessariamente quelle di Peter Schiff o SchiffGold.

Sempre più economisti e specialisti della finanza avvertono del potenziale arrivo di un nuovo "momento Minsky". L'ultima volta che questo termine è stato utilizzato con tale convinzione è stato nel 2008 all'inizio della Grande Recessione. Sembra che il 2021-22 potrebbe avere dei parallelismi con l'ultima grave recessione mondiale.

Il ventunesimo secolo: il secolo del debito

Finora il ventunesimo secolo potrebbe essere chiamato il secolo del debito, e se le cose continuano come stanno, potrebbe benissimo essere chiamato il secolo del grande default del debito. All'inizio del secolo, i tassi di interesse estremamente bassi promossi dalle banche centrali praticamente in tutto il mondo sviluppato hanno provocato una frenesia di creazione di credito privato e una gigantesca bolla finanziaria e immobiliare esplosa nel 2008 con gravi conseguenze per l'economia mondiale.

Le banche centrali, fortemente sotto pressione da parte dei politici, hanno raddoppiato il loro impegno a favore di tassi di interesse bassi, causando un sovraindebitamento pubblico a un livello senza precedenti in tempi di pace. Nel 2020, quando il modello di crescita basato sull'accumulo del debito pubblico e sui bassi tassi di interesse sembrava iniziare a indebolirsi, è arrivata la recessione da COVID-19. L'eccesso di spesa pubblica mondiale nel 2020 non è stato corretto e non sembra che verrà corretto a breve. Il nuovo debito pubblico aggiunge benzina sul fuoco. E il suo accumulo (e anche il debito privato, soprattutto quello emesso dalle aziende) potrebbe arrivare al punto di non ritorno.

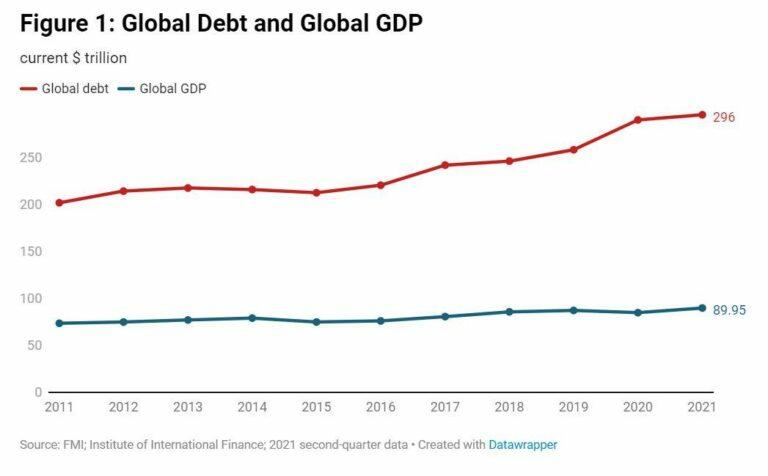

Il debito globale ha raggiunto i 200 trilioni di dollari all'inizio del 2011, mentre il PIL globale [prodotto interno lordo] era di 74 trilioni di dollari (275 percento debito/PIL). Nel secondo trimestre del 2021, il debito globale ha raggiunto quasi $ 300 trilioni con un PIL di $ 83,9 trilioni (330 percento debito/PIL).

Figura 1: Debito globale e PIL mondiale

Che cos'è un momento di Minsky?

Hyman Minsky era un economista post-keynesiano che sviluppò una tassonomia molto perspicace delle relazioni finanziarie. Secondo lui, le finanze di un'economia capitalista possono essere riassunte in termini di scambi di denaro presente con denaro futuro. 1 La relazione proposta da Minsky è la seguente:

Il denaro attuale viene investito in società che genereranno denaro in futuro.

Quando le aziende realizzano un profitto, restituiscono il denaro agli investitori dai loro profitti.

Le aspettative di reddito o di profitto determinano quanto segue:

Il flusso di denaro presente alle aziende

Il prezzo di attività finanziarie come obbligazioni e azioni (attività finanziarie che articolano lo scambio di denaro presente con denaro futuro)

Il reddito d'impresa attuale, nel frattempo, determina quanto segue:

Se le aspettative sul reddito passato (incluso nelle attività finanziarie già emesse) sono state soddisfatte

Come modificare le aspettative sul reddito futuro (e quindi, indirettamente, il flusso di denaro presente alle aziende e il prezzo delle attività finanziarie emesse nel presente)

Minsky articola tre possibili tipi di rapporto reddito-debito nelle aziende (sebbene estenda l'analisi a tutti gli agenti economici):

Siepe . Le società finanziarie di copertura possono soddisfare tutti i loro obblighi di debito con i loro flussi di cassa. Cioè, i loro afflussi superano i loro deflussi. Tali società sono stabili.

Speculativo . Le società speculative possono pagare gli interessi sul loro debito ma non possono ripagare il capitale. Sono costretti a rifinanziare costantemente. Queste società sono instabili, poiché qualsiasi problema minore può farle fallire.

Ponzi . Le società Ponzi non generano entrate sufficienti per pagare il capitale o pagare gli interessi. Devono vendere beni o emettere debiti solo per pagare gli interessi precedenti sul loro debito. Prima o poi finiscono per essere inadempienti sul nuovo debito. Le loro possibilità di sopravvivenza sono minime.

Secondo Minsky, quando le cose vanno bene in un'economia e le aspettative di reddito vengono soddisfatte, le società iniziano a peccare dalla parte dell'ottimismo e ad aumentare eccessivamente il proprio debito. Ciò provoca il passaggio da una situazione stabile (in cui le società di copertura sono la norma) a una instabile (in cui le società Ponzi sono la norma). In una situazione Ponzi, l'economia sperimenterà default diffusi e una crisi finanziaria ed economica.

Si dice che un'economia si trovi in un momento di Minsky se i debitori non sono in grado di pagare i propri debiti (una situazione speculativa) o non sono in grado di pagare gli interessi e il capitale (una situazione di Ponzi).

Minsky aveva in parte ragione. Rappresenta una verità comune delle crisi finanziarie: l'emissione di debiti è stata abusata in periodi precedenti. A titolo di avvertimento, tuttavia, tenendo conto degli interventi statali monetari e finanziari – principalmente ma non solo quelli delle banche centrali – forse la causa di questo degrado della qualità del debito non è un problema di mercato, o almeno non esclusivamente. La crisi può essere esogena al mercato (causata dalle autorità pubbliche) o endogena ma amplificata da fattori esogeni (le autorità pubbliche vi contribuiscono).

L'economia sta zombificando da due decenni

Come già discusso, il debito globale è cresciuto più rapidamente dell'economia globale negli ultimi dieci anni, quindi sembra che la qualità del credito sia effettivamente peggiorata. Il reddito necessario per estinguere il debito cresce molto più lentamente del debito stesso.

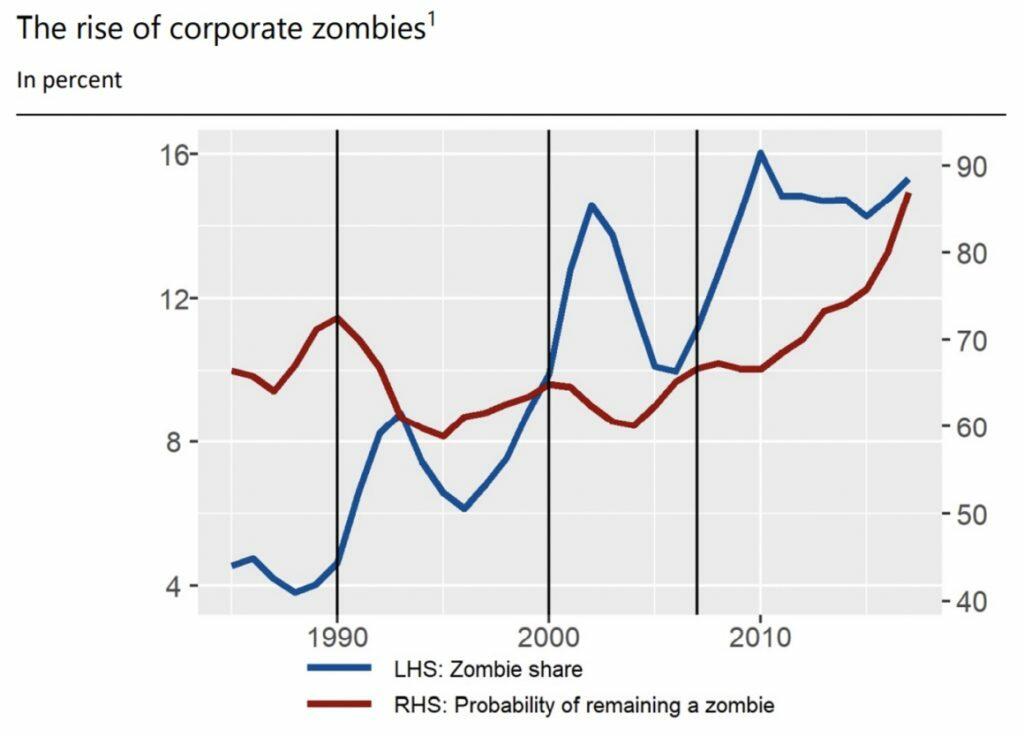

Un'ulteriore prova a sostegno di questa argomentazione è l'aumento del numero di "aziende di zombi". Una società zombi è una società i cui guadagni prima di interessi e tasse sono inferiori o uguali al servizio del debito (coincide esattamente con la definizione di Minsky di società speculative e società Ponzi, prese insieme). Uno zombi è una meravigliosa metafora perché uno zombi si muove e sembra essere vivo ma in realtà è morto. Anche un'azienda di zombi si muove e sembra essere viva: genera attività, impiega lavoratori e produce beni, ma in realtà è (quasi) morta. È (quasi) certo che morirà data la sua incapacità di pagare il proprio debito con i propri mezzi. Il numero di società zombi è aumentato esponenzialmente negli Stati Uniti negli ultimi anni, secondo un rapporto della Bank for International Settlements (BIS). Inoltre, la probabilità di rimanere in uno stato di zombi è aumentata. E infatti, la zombificazione è una realtà in quasi ogni parte del mondo.

Figura 2: L'ascesa degli zombi aziendali

Fonte: Banerjee & Hofmann. Nota: i vari livelli dell'intermediazione finanziaria nascondono questa relazione sottostante come se fosse dietro un velo.

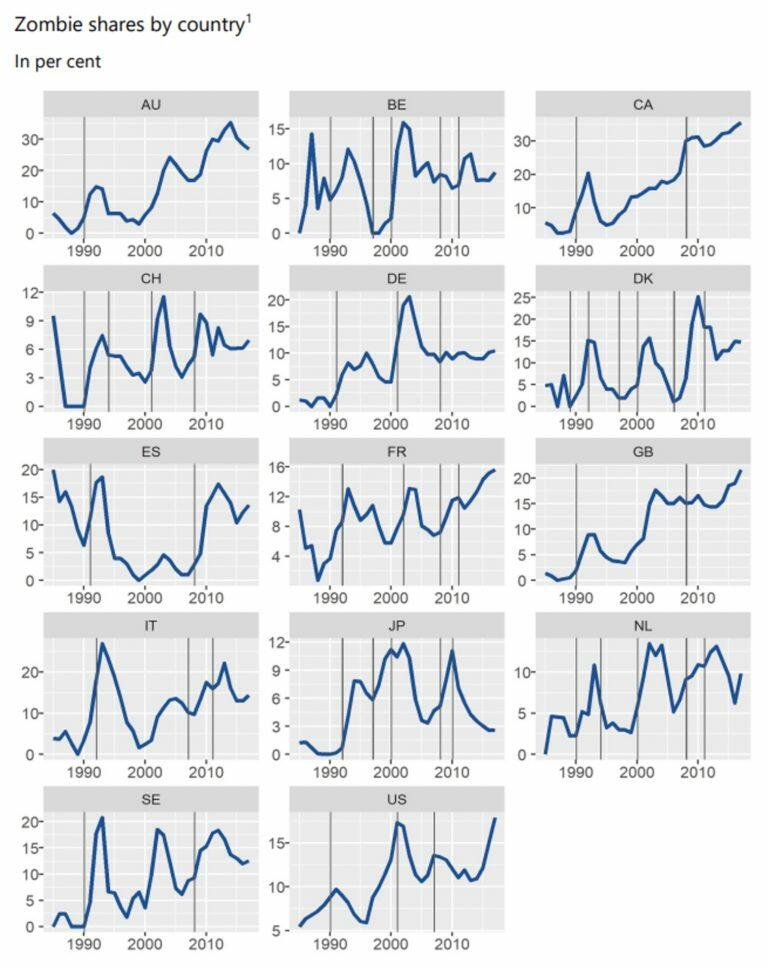

Figura 3: condivisioni di zombi per paese

Fonte: Banerjee & Hofmann. Nota: la definizione BIS di società zombie è ancora più restrittiva della nostra. Richiede, oltre ad avere un tasso di copertura degli interessi inferiore a 1, un Q di Tobin inferiore alla media per due anni consecutivi (il che significa che il mercato valuta queste società inferiori alla concorrenza).

Tuttavia, i dati della BRI terminano nel 2017. Qual è stato l'impatto del COVID-19 su un'economia globale già zombificata?

COVID-19 ha colpito un'economia zombi: e adesso?

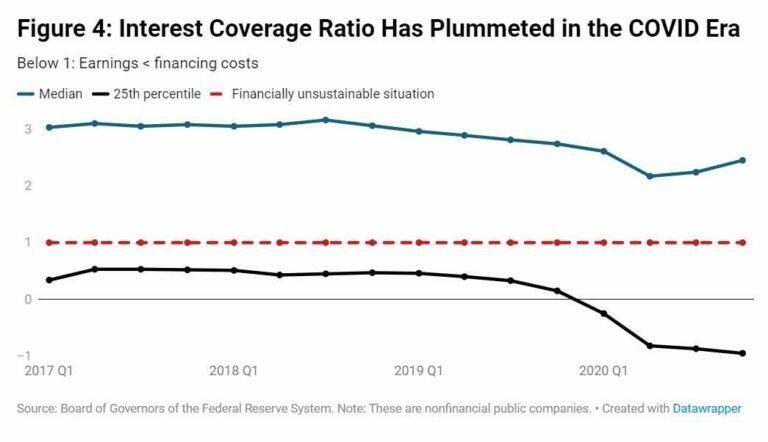

I dati più recenti sulla copertura degli interessi aziendali (costo degli utili) provengono dalla Fed e si riferiscono all'economia nordamericana. Nella figura seguente possiamo vedere che il rapporto di copertura mediano ha iniziato a scendere a fine 2018, il che è coerente con la nostra ipotesi che il modello di crescita dell'economia, basato sul debito a basso costo, stesse iniziando a fare il suo corso. La pandemia ha martellato il rapporto di copertura mediano. Sebbene il rapporto sia in ripresa dalla seconda metà del 2020, è attualmente al livello visto nel 2009, nel mezzo della Grande Recessione.

Ancora più rivelatore è il rapporto di copertura degli interessi delle società nel primo quartile (cioè il 25 percento delle società con il rapporto più basso). Questo indicatore è inferiore a 1 dal 2012; in altre parole, da allora la zombificazione ha subito un'accelerazione. Tieni presente che un rapporto inferiore a 1 significa che i profitti di un'azienda sono insufficienti per sostenere i suoi costi di finanziamento (è una società Ponzi).

Il tasso di copertura degli interessi per le aziende nel venticinquesimo percentile ha raggiunto quasi lo 0 appena prima della pandemia (i loro profitti erano quasi scomparsi). Da allora il rapporto è stato negativo (queste società hanno registrato perdite). Osservare che queste società non si sono riprese, mentre le società in altri quartili lo hanno fatto. Il loro rapporto è attualmente appena sopra -1, il che significa che le loro perdite (al lordo degli interessi) sono quasi uguali al loro costo di finanziamento. Questo è un disastro totale. Almeno il 25 per cento delle aziende americane sono finanziariamente morte.

Valutazione delle aziende zombificate

Ci si aspetterebbe che queste società comincino a fallire, e questo è proprio ciò che sta accadendo. Secondo la Fed , nel 2020 sono fallite 2,5 volte più società zombi (come una frazione di tutte le società) rispetto al 2019 (<2% nel 2019 e circa il 4,5% nel 2020).

Curiosamente, le società zombi sopravvissute al 2020 stanno vedendo la loro valutazione salire alle stelle. Il loro valore complessivo supera già i 6 trilioni di dollari, mentre nel 2019 era vicino ai 2 trilioni di dollari. 2

Figura 5: Valore aziendale totale con [utili prima di interessi e tasse] EBIT inferiore agli interessi passivi

Conclusione

I mercati ora sono estremamente compiacenti. I fondamentali non sembrano giustificare il loro ottimismo. Le aziende zombie, che già nel 2019 erano un problema, non solo non sono state uccise, ma si sono moltiplicate. L'apocalisse zombie potrebbe essere più vicina di quanto immaginiamo e non abbiamo abbastanza Will Smith nel mondo per salvarci.

In un prossimo articolo analizzeremo l'impatto della politica monetaria restrittiva (tapering) sulle società zombie.

* * *

Avviso legale: l'analisi contenuta in questo articolo è opera esclusiva del suo autore, le affermazioni fatte non sono necessariamente condivise né sono la posizione ufficiale dell'Università Francisco Marroquín.

Originariamente pubblicato su Market Trends dell'Università Francisco Marroquín

Nessun commento:

Posta un commento