Smetti di fissare per un secondo i tuoi guadagni dai titoli energetici qui. Siediti in un bel posto tranquillo e poniti questa semplice domanda: se la domanda di petrolio continua a crescere a circa 1 milione di barili al giorno per i prossimi 8-10 anni, da dove viene l'offerta di petrolio per soddisfarla?

Rystad Energy, insieme a molti altri, tra cui la mia amica Tracy Shuchart e il lavoro di Josh Young alla Bison, mostrano che la produzione petrolifera statunitense raggiungerà il picco nel 2023/2024. Al di fuori dei membri principali dell'OPEC, Arabia Saudita, Emirati Arabi Uniti e Kuwait, non c'è capacità inutilizzata (ad eccezione dell'Iran).

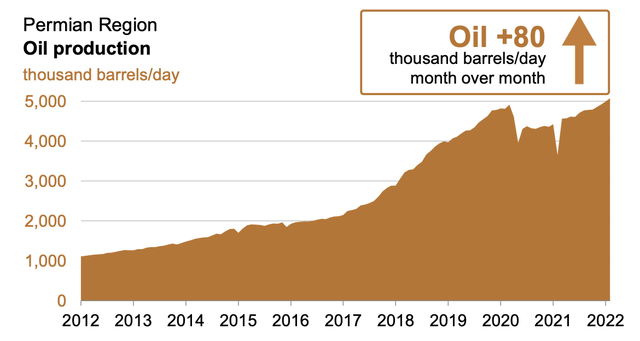

Parte del motivo per cui ci troviamo in questa situazione è dovuto al boom dello shale. Se non fosse stato per il Permiano nel 2016, saremmo già in una crisi di approvvigionamento di petrolio. Abbiamo bisogno di un altro Permiano, ed è improbabile. Inoltre, sappiamo anche che lo shale come industria non ha mai prodotto un profitto. Quegli investitori che sono entrati e non sono usciti in tempo (la maggior parte) hanno perso tutti la maglietta. Cercare di riportare in vita quel cavallo morto richiederà steroidi delle dimensioni di un cavallo. Arriveranno con prezzi del petrolio più alti, ma non accadrà per un po' di tempo e non risolverà il problema immediato.

Senza la distruzione della domanda, questo deficit dell'offerta di petrolio sarà difficile da controllare e, con esso, i prezzi del petrolio, anche se a causa di un calo qui e ora, stanno aumentando e più a lungo di quanto molti pensino.

Basta guardare al panorama più ampio del mercato petrolifero di oggi. Puoi elencare il numero di paesi che possono effettivamente aumentare la produzione di petrolio da un lato:

- OPEC (Arabia Saudita, Emirati Arabi Uniti, Kuwait), Iraq e Russia sono ora esclusi (ad esempio in conformità all'accordo OPEC+)

- noi

- Canada

- Brasile

- Norvegia

A parte i primi tre paesi, il Brasile e la Norvegia hanno finito i frutti a bassa quota. I grandi progetti sono arrivati online nel 2018 e nel 2019 e non ci sono più passerelle in futuro. Quindi questo lascia il resto del mondo in cerca di un salvatore. Chi è rimasto? Bene, cinque paesi: Arabia Saudita, Emirati Arabi Uniti, Kuwait, Stati Uniti e Canada. Il Canada vedrà una crescita della produzione molto debole perché:

- vincolo della pipeline e

- disciplina del produttore

Tutte le major delle sabbie bituminose hanno già affermato che non investiranno in progetti a lungo termine a causa della mancanza di capacità da asporto, quindi senza nuovi gasdotti non c'è crescita.

E guardando all'Arabia Saudita, agli Emirati Arabi Uniti e al Kuwait, il totale combinato ha un altro da ~2,5 a ~3 milioni di barili al giorno di capacità inutilizzata (se lo stiamo davvero allungando).

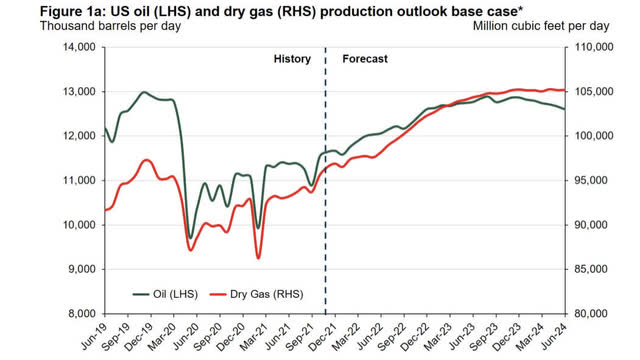

Questo lascia il resto agli Stati Uniti. E la cosa incredibile di tutto questo è che Rystad Energy, uno dei più grandi rialzisti dello shale negli Stati Uniti, è uscito nelle ultime settimane notando che c'è una buona probabilità che la produzione petrolifera statunitense raggiunga un picco di circa 13 milioni di barili al giorno entro il 2025 a causa dei vincoli di inventario.

Inoltre, all'inizio di questo mese è stato pubblicato un buon articolo del WSJ sulle scorte limitate di scisto statunitense.

Ora, per essere onesti, l'inventario è una funzione di ciò che è economico e di ciò che non lo è. Più aumentano i prezzi del petrolio, tutto quel pessimo inventario di trivellazione all'improvviso diventa più economico. Quindi dipende in gran parte dal prezzo, ma a causa del costo più elevato, ci vorrebbero più soldi solo per ottenere la stessa quantità di barili. Di conseguenza, il calo dell'efficienza sarà un fattore limitante e perché è importante concentrarsi sui siti di perforazione di livello 1. Questo non è niente di nuovo per te. Ne stiamo discutendo da anni ormai.

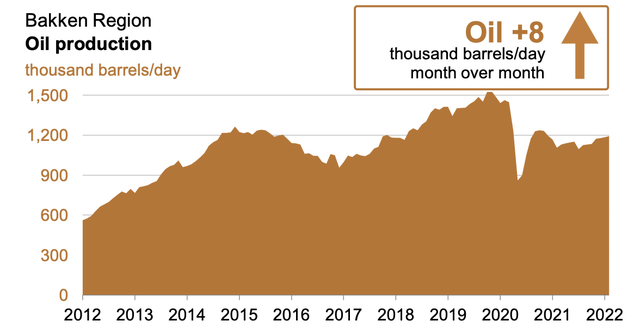

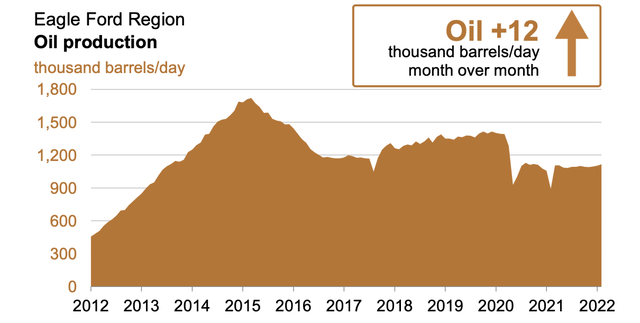

Detto questo, se lo shale statunitense raggiunge il picco entro il 2025, il gioco è praticamente finito. Non c'è davvero nessun'altra regione al mondo in grado di fornire il tipo di crescita che gli Stati Uniti hanno fatto negli ultimi 7-8 anni. Pensa a quello che ho appena detto in un altro modo. Se guardi Eagle Ford e Bakken, Eagle Ford ha raggiunto il picco nel 2014 e Bakken ha raggiunto il picco nel 2018, secondo EIA.

E se non fosse per la regione del Permiano nel 2016, la produzione di petrolio degli Stati Uniti oggi sarebbe di 8,5 milioni di barili al giorno.

Il mondo intero sarebbe già stato in una crisi energetica cinque anni fa. Ma la realtà è che il Permiano ha praticamente salvato il mondo. E senza un altro Permiano, il mondo finirà senza petrolio.

Pensa a lungo termine qui...

All'inizio di ogni ciclo, ci sono i credenti più accaniti che si concentrano sui dati e analizzano tutto. Noi siamo uno di loro. E mentre il vecchio adagio, i prezzi bassi delle materie prime curano i prezzi bassi delle materie prime è vero, ora devi pensare al contrario. I prezzi elevati delle materie prime in questo caso cureranno effettivamente i prezzi elevati delle materie prime?

Senza la distruzione della domanda, questo deficit di offerta di petrolio sarà difficile da controllare e, con esso, i prezzi del petrolio rimarranno alti per gli anni a venire.

Questa è la realtà, e siamo seduti su questa tendenza e aspettiamo che si manifesti. Pensa a lungo termine qui, a lungo termine pagherà. Fonte: qui

Nessun commento:

Posta un commento