Dietro la battaglia per convincere tutti che l'inflazione dei prezzi non è un problema duraturo c'è la necessità di mantenere bassi i tassi di interesse e i rendimenti obbligazionari. In passato, il ciclo dei tassi di interesse era interamente dovuto all'espansione e alla contrazione del credito bancario commerciale. Ma ciò avveniva prima che le banche centrali costruissero portafogli obbligazionari attraverso il quantitative easing.

Questo non solo li espone al ciclo dei tassi di interesse, ma non hanno aumentato la loro base di capitale per tenere il passo con l'espansione dei loro bilanci. Da qui il problema dell'aumento dei tassi di interesse e dei rendimenti obbligazionari: su base mark-to-market le principali banche centrali sono insolventi con passività di bilancio che ora superano le loro attività.

Questo articolo ritiene che questa condizione sia vera per la Banca d'Inghilterra, il Federal Reserve Board, la Banca del Giappone e l'intero sistema dell'euro. Le altre banche centrali non vengono esaminate.

Senza dubbio questo sarà risolto a breve termine dai governi che investiranno più azioni nelle loro banche centrali. Ma c'è una grande eccezione, che è la BCE e il sistema euro, con tutti i suoi azionisti che sprofondano in un patrimonio netto negativo con le uniche eccezioni minori delle banche centrali irlandese, maltese e slovena.

Di conseguenza, con l'interconnessione del sistema finanziario globale, la capacità delle banche centrali di garantire la sopravvivenza delle proprie reti di banche commerciali è quasi certamente cessata a causa del collasso dell'eurosistema . Il precedente è il fallimento di un prototipo di banca centrale nel 1720, la Banque Royale di John Law. Questa esperienza ci permette di vedere come andrà a finire.

Introduzione

È opinione diffusa che le banche commerciali si assumano il rischio mentre le banche centrali non ne sopportano. Le banconote pieghevoli sono superiori ai depositi bancari per questo motivo. Sono le banche commerciali che falliscono e le banche centrali che salvano quelle che vale la pena salvare. Sono i prestatori di ultima istanza.

In quanto tale, la loro integrità finanziaria è indiscussa. Naturalmente, in questa dichiarazione di solito non includiamo le banche centrali dei paesi emergenti, ma qualsiasi rischio è sempre percepito come nelle loro valute piuttosto che nell'istituto. Sappiamo che la Reserve Bank of Zimbabwe può e gestisce alcune politiche monetarie non convenzionali, ma non sentirai che la sopravvivenza della RBZ viene messa in discussione. Si presume generalmente che in qualsiasi nazione una banca centrale che può emettere la propria valuta in quantità illimitate non possa mai fallire, ed è per questo che è la valuta che fallisce, e non l'istituzione.

Di conseguenza, le banche commerciali vanno e vengono, ma come il vecchio fiume le banche centrali continuano a muoversi. Almeno, questa sembra essere l'esperienza. Ma fino agli ultimi decenni, la storia non ha visto le principali banche centrali investire abitualmente ingenti somme nei loro mercati obbligazionari nazionali, perché qualsiasi banca centrale rispettabile ha sempre evitato di finanziare apertamente inflazionistico i disavanzi del proprio governo.

Inserisci il QE e le sue conseguenze inflazionistiche

La situazione è cambiata nel 2000, quando la Banca del Giappone è stata la prima a introdurre il quantitative easing. Rassicurato dall'inaspettata stabilità dei prezzi a seguito della monetizzazione degli asset da parte della BOJ, il QE è stato introdotto solo dalle altre principali banche centrali sulla scia della crisi finanziaria che ha portato al fallimento di Lehman. E dopo la creazione di quel precedente, il QE è diventato una caratteristica permanente della politica monetaria, investendo in obbligazioni con scadenza più lunga rispetto alle banche commerciali, che di solito limitano le loro scadenze a meno di cinque anni.

Secondo l'establishment della banca centrale, il QE è uno strumento politico non convenzionale che viene utilizzato solo quando i tassi di interesse sono stati ridotti a livelli estremamente bassi. Se il tasso di inflazione dei prezzi è ancora al di sotto dell'obiettivo prescritto del 2% e la produzione aggregata è considerata inferiore al potenziale, viene quindi implementato il QE. E c'è la regola di Taylor, che postula che una banca centrale dovrebbe abbassare i tassi di interesse quando l'inflazione è ostinatamente al di sotto del livello target del 2%, o quando la crescita del PIL è troppo lenta e al di sotto del suo potenziale, anche se implica tassi negativi. Il QE è quindi giustificato come alternativa o in aggiunta a questa condizione innaturale.

Il risultato è stato un'esplosione delle dimensioni dei bilanci delle banche centrali. Il totale di bilancio combinato di Fed, BCE, BOJ e Peoples Bank of China è aumentato da $ 5 trilioni nel 2007 a $ 31 trilioni a fine dicembre, più di sei volte. [i] È un aumento che ha guidato la bolla delle attività finanziarie, il collegamento è attraverso la soppressione dei rendimenti dei titoli di stato da un intervento così massiccio sul mercato attraverso la stampa di denaro.

Il risultato inevitabile di questa espansione monetaria globale coordinata è stato un aumento diffuso dei prezzi delle materie prime, della logistica, del lavoro e dei beni di consumo. Avendo preso in considerazione l'esperienza dei prezzi giapponesi in seguito al suo QE pionieristico, le conseguenze per i prezzi globali sembrano aver colto alla sprovvista i banchieri centrali. Sembrano aver dimenticato che se si espande la quantità di una valuta, si diluisce il suo potere d'acquisto, un semplice fatto che tende a riflettersi nell'aumento dei prezzi di tutto. Ad oggi, non troverete nessun banchiere centrale che colleghi l'inflazione dei prezzi alla loro cosiddetta politica monetaria, incolpando sempre altri fattori inaspettati del settore privato.

Questa cecità volontaria si estende al rimedio previsto, che è aumentare il costo del denaro, e che tutti coloro che sono coinvolti nella politica monetaria credono sia il ruolo dei tassi di interesse. La speranza è che possano aumentare marginalmente il costo del credito per riportare la domanda a livelli non inflazionistici e fermare gradualmente gli acquisti di obbligazioni. Tuttavia, è tutta illusione.

I tassi di interesse sono solo il costo del denaro per un mutuatario che calcola un ritorno su un investimento. I risparmiatori, inclusi i proprietari stranieri di una valuta, la vedono in modo diverso. Nel separarsi dalla proprietà di una valuta si aspettano un risarcimento per la perdita del suo utilizzo fino a quando non viene restituita, un compenso per il rischio associato al mutuatario e incorporeranno sempre più aspettative di cambiamenti nel potere d'acquisto della valuta tra la separazione e il suo eventuale ritorno . Un tasso di interesse è sempre fissato dalle aspettative del mercato per questi motivi e il controllo che una banca centrale esercita sui tassi è sempre temporaneo. Quello a cui stiamo assistendo oggi è l'inizio del fallimento di una soppressione statalista di lunga data dei tassi di interesse.

Con questo fallimento in mente, i mercati stanno ora indicando che i tassi di interesse aumenteranno, perché gli attuali livelli soppressi sono innaturali. Non possiamo dire fino a che punto saliranno per scontare i futuri poteri d'acquisto delle principali valute: dipende dai mercati. Ma dati gli straordinari livelli di svalutazione della valuta dal 2008 e in modo più drammatico da marzo 2020, non c'è dubbio che i mercati si aspetteranno sempre più che siano in programma ulteriori sostanziali svalutazioni.

Solo guardando il dollaro, possiamo vedere quanto siano radicate queste pressioni oggi. La figura 1 mostra l'entità dell'espansione valutaria e creditizia (M3) che deve ancora riflettersi nell'espansione del PIL.

Ci possono essere solo due spiegazioni per la divergenza indicata dallo spazio tra le frecce. Il primo è che ci sono quantità crescenti di valuta e credito vincolate nei mercati finanziari secondari, che diminuiranno con l'aumento dei tassi di interesse e la fine della bolla speculativa. Ciò è stato in parte alimentato dal QE, nella misura in cui i depositi in mano a fondi pensione e compagnie assicurative non sono stati investiti in nuove emissioni (che con un intervallo temporale variabile circolerebbero poi nell'economia non finanziaria), ma sono state invece utilizzate acquistare titoli esistenti che sono esclusi dalle statistiche del PIL.

In secondo luogo, il divario tra M3 e la crescita del PIL sarà ridotto da ulteriori aumenti dei prezzi per le componenti del PIL. Secondo le statistiche ufficiali più recenti, i prezzi salgono di oltre il 7 per cento. Le statistiche non ufficiali (come quelle di Shadowstats.com) affermano che la cifra è più simile al 15%. Qualunque sia la cifra reale, chiaramente, c'è molta più pressione sui prezzi per aumentare a causa della passata svalutazione della valuta e la politica monetaria lo nega furiosamente.

Qualunque siano le prospettive economiche (e questa non è una questione per il PIL, che è solo un totale di denaro e nient'altro), i mercati forzeranno i tassi di interesse più alti in tutte le valute svalutanti principalmente per compensare la perdita di potere d'acquisto. Con l'aumento significativo dei rendimenti obbligazionari, la bolla globale degli asset finanziari sarà fatalmente minata. Questo esito è sempre più certo.

Sorge ora la domanda sull'effetto che questi sviluppi avranno sul sistema bancario, comprese le banche centrali. Molto è stato scritto sulle conseguenze per il ciclo del credito bancario, che colpisce le banche commerciali e non è necessario ripeterlo qui. La nostra attenzione, invece, deve essere sulle banche centrali con i loro enormi portafogli di attività finanziarie e su come saranno influenzate. Questo articolo esamina le conseguenze di un mercato ribassista obbligazionario sulle finanze della Banca d'Inghilterra, del Federal Reserve Board, della Banca del Giappone e della Banca centrale europea.

La Banca d'Inghilterra

In un recente articolo per The Sunday Telegraph Jeremy Warner ha sottolineato che l'aumento dei tassi di interesse e dei prezzi delle obbligazioni "aumenterà drasticamente le perdite che potrebbero essere sostenute sugli 895 miliardi di dollari di scorte di debito pubblico della Banca d'Inghilterra, accumulate in oltre 10 anni di così -chiamato allentamento quantitativo”. Citando la recente corrispondenza tra il Governatore e il Cancelliere, la Warner ha proseguito sottolineando che i pagamenti dei dividendi dal suo portafoglio di gilt erano stati inviati al Tesoro del Regno Unito e che in futuro sarebbero stati probabilmente necessari pagamenti inversi.

Warner stima che le perdite della Banca finora ammontano a circa 100 miliardi di sterline e che la riduzione del portafoglio consentendogli di defluire potrebbe portare a perdite iniziali per la Banca il mese prossimo di 3 miliardi di sterline dalle obbligazioni in scadenza. Fortunatamente per la Banca d'Inghilterra, in base a un accordo preliminare, il Tesoro è tenuto a coprire le perdite della banca. I numeri nella tabella 1 di cui sopra riflettono la posizione negli ultimi conti certificati disponibili: i conti per l'anno fino alla fine di questo mese saranno pubblicati tra pochi mesi e saranno coerenti con le stime di Warner.

Le obbligazioni acquistate tramite QE sono fuori bilancio e contenute nel Bank of England Asset Purchase Facility Fund Limited, finanziato da un prestito della Banca. Possiamo ragionevolmente presumere che le scadenze siano distribuite a vent'anni e più e i nostri calcoli nella tabella 1 presuppongono una scadenza media di dieci anni. Nell'esercizio terminato il 28 febbraio 2021, le perdite nette su strumenti finanziari (ossia il portafoglio di gilt acquisiti tramite QE) sono state di 56.108 milioni di sterline. Il patrimonio netto negativo, sulla nostra stima nella tabella 1 di £ 78 miliardi e sulla più recente stima di Warner di £ 94 miliardi, sarà interamente coperto dal Tesoro.

Come se ne occupi il Tesoro è una domanda interessante. È improbabile che il Tesoro tagli la sua spesa per coprire le perdite della Banca. Verranno invece aggiunti al disavanzo nazionale da coprire con ulteriori emissioni di gilt, aumentando il fabbisogno di finanziamento. E con la banca che fa uscire dal proprio bilancio gilde in scadenza mentre i tassi di interesse sono costretti a salire dall'aumento dell'inflazione dei prezzi, mentre il fabbisogno finanziario deve ancora essere soddisfatto, abbiamo una ricetta per una potenziale crisi di finanziamento.

A questo si aggiunge il sospetto che la Banca d'Inghilterra sia in effetti salvata dal governo, per i creditori stranieri qualsiasi beneficio del dubbio sulla stabilità valutaria potrebbe essere gravemente minato. Con l'insolvenza della banca alleviata solo da un salvataggio del governo, l'illusione per il pubblico britannico che il governo e la BoE abbiano il potere magico di rendere felici le persone con una spesa infinita e l'inflazione potrebbe finire prematuramente.

Ma ciò solleva anche interrogativi sulle posizioni di altre banche centrali, che potrebbero non aver avuto la preveggenza o addirittura la capacità di concludere accordi di salvataggio con i loro governi in anticipo. Le banche centrali dovrebbero essere indipendenti dai loro governi (anche se sappiamo tutti che si tratta di una finzione), il che suggerisce che gli accordi non avrebbero dovuto essere conclusi come parte del QE.

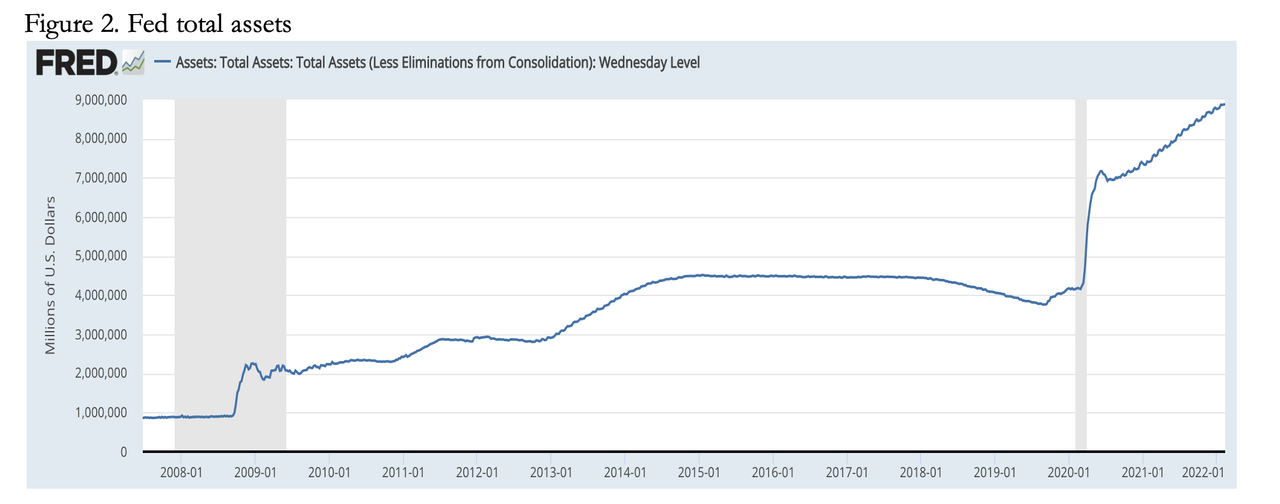

La posizione della Fed

Il Federal Reserve Board ha accumulato ingenti risorse dalla crisi della Lehman nel 2008, come illustra il grafico nella Figura 1.

Da $ 900 miliardi appena prima del fallimento di Lehman, il QE ha portato il bilancio a $ 4.500 miliardi nel dicembre 2014, quando sono iniziati i tentativi di riduzione graduale, portando alla crisi dei pronti contro termine nel settembre 2019. E dopo il blocco covid con quasi due anni di tassi sui fondi Fed pari a zero, il il bilancio ora è di 8.878 miliardi di dollari, quasi dieci volte il livello pre-Lehman. Sul lato delle passività, ciò ha visto un'espansione dei depositi delle banche commerciali a $ 3.859 miliardi e sul lato delle attività, titoli del Tesoro e di agenzia per un totale di $ 8.267 miliardi. Le obbligazioni del Tesoro e dell'Agenzia sono incluse nel bilancio al valore nominale, il che salva la Fed dall'imbarazzo di dichiarare perdite su queste partecipazioni. Ma se fossero contrassegnati per il mercato, l'equità della Fed a poco meno di $ 65 miliardi verrebbe spazzata via molte volte, come indicato nella tabella 2 sopra, che utilizza la variazione del rendimento di rimborso lordo dell'obbligazione del Tesoro statunitense a 5 anni come proxy per tutti i titoli del Tesoro della Fed e delle agenzie di debito. Il profilo di scadenza del debito del Tesoro USA è breve rispetto a quello di altre grandi nazioni e i rendimenti del debito di agenzia non sono una questione semplice, se si considerano i mutui in scadenza nell'ambito delle singole cartolarizzazioni.

Dalla data di chiusura del bilancio di fine settembre, il rendimento dell'UST a 5 anni è salito dallo 0,997% all'1,925% all'inizio di questa settimana, spazzando via il patrimonio netto di bilancio più di cinque volte. E se i rendimenti obbligazionari risalgono, la situazione peggiorerà. Chiaramente, la pratica di includere queste obbligazioni nel bilancio della Fed al valore nominale, partendo dal presupposto che saranno mantenute fino alla scadenza, è convenientemente vantaggiosa. E si può capire l'interesse acquisito nel credere che i tassi di interesse e i rendimenti obbligazionari non aumenteranno, seguiti da un alto grado di panico quando lo fanno.

Ma il grafico nella Figura 1 mostra che il feed-through dell'inflazione monetaria nell'aumento dei prezzi è appena iniziato. Poiché anche il settore privato è carico di grandi quantità di debito improduttivo, con l'aumento dei tassi di interesse per riflettere il calo del potere d'acquisto del dollaro, ci saranno molti fallimenti. Una combinazione di liquidazione di investimenti impropri e valori di asset finanziari in calo sarà praticamente impossibile per la Fed da migliorare attraverso la politica monetaria, per non parlare di un momento in cui la propria credibilità finanziaria potrebbe essere in uno stato di collasso.

La Banca del Giappone

La Bank of Japan acquista titoli di Stato dal 2000 e ha creato un portafoglio consistente. Attualmente possiede ¥ 528 trilioni ($ 4,6 trilioni) di titoli di stato, suddivisi per il 27% in scadenze a due e cinque anni, mentre il resto è di dieci anni e più. Ciò significa che la BOJ è altamente esposta alla volatilità dei prezzi delle obbligazioni. Ad esempio, un aumento di 100 punti base del rendimento di rimborso lordo su un'obbligazione a 10 anni porta a un calo del prezzo di oltre l'11% rispetto ai livelli attuali, ed è ancora maggiore per le scadenze da 20 a 40 anni che rendono in crescita del 29% del portafoglio JGB della Banca.

Oltre ai JGB nel bilancio della BOJ, ci sono ¥ 11,5 trilioni di obbligazioni societarie e commercial paper e ¥ 37,3 trilioni di fondi negoziati in borsa e REIT.

Il rendimento del JGB a 10 anni è aumentato dallo 0,025% allo 0,223% dalla data di riferimento del bilancio nella tabella 3, provocando un calo del prezzo dell'obbligazione di oltre l'1%. La perdita sul portafoglio finora da questa sola fonte è di 7,4 trilioni di yen, rispetto a riserve di capitale e azioni di 4,4 trilioni di yen. Dal bilancio di settembre, l'equità della BOJ è stata eliminata in base al mark-to-market.

Non sorprende che la BOJ abbia dichiarato pubblicamente che avrebbe acquistato un importo illimitato di JGB a 10 anni allo 0,25% per facilitare la vendita delle obbligazioni. Un rendimento più elevato sarebbe più che imbarazzante per la banca, che già richiede una ricapitalizzazione, presumibilmente con il suo governo fortemente indebitato che ha accumulato denaro.

Eppure, come abbiamo visto, la svalutazione monetaria globale è stata senza precedenti portando a prezzi più alti ovunque. I prezzi di cibo, trasporti, energia, istruzione e assistenza sanitaria sono fortemente sovvenzionati dal governo giapponese e questo è il motivo principale per cui l'inflazione dei prezzi al consumo sembra essere così bassa. In altre parole, se l'inflazione dei prezzi deve continuare a essere soppressa dalle sovvenzioni, ciò andrà a scapito di un'ulteriore inflazione monetaria, che è in primo luogo ciò che sta causando la pressione per l'aumento dei rendimenti obbligazionari.

Il Giappone non sarà isolato dalle influenze globali attuali e future. A meno che la Bank of Japan non modifichi le sue politiche di QE, è probabile che lo yen cada pesantemente contro le materie prime, rendendo i sussidi sui prezzi sempre più insostenibili.

Con un livello di debito pubblico del 266% del PIL e un disavanzo di bilancio di circa l'8,5% previsto per l'anno in corso, l'economia giapponese è meno di un quarto di quella degli Stati Uniti. Se il governo degli Stati Uniti avesse questo livello di debito, ammonterebbe a $ 130 trilioni, il che ci dà un'indicazione della gravità della trappola del debito affrontata dal governo giapponese.

In conclusione, non solo l'equità della BOJ è stata spazzata via dall'aumento dei rendimenti obbligazionari finora, ma ulteriori perdite sostanziali sono solo temporaneamente compensate raddoppiando l'intervento inflazionistico sui prezzi delle obbligazioni.

La BCE e l'Eurosistema

La BCE e la sua rete di banche centrali nazionali differiscono dalle altre banche centrali perché la BCE non è responsabile nei confronti di alcun governo nazionale e le banche centrali nazionali hanno doppi mandati, in primo luogo alla BCE stessa e in secondo luogo ai loro governi nazionali.

Ciò significa che la BCE non può rivolgersi a un governo per compensare una carenza nei suoi conti. I suoi azionisti sono le banche centrali nazionali dell'area dell'euro che possiedono le loro azioni della BCE in quantità variabili, per un totale di 8,2 miliardi di euro. Si è verificata la situazione in cui l'aumento dei rendimenti obbligazionari sta minando allo stesso tempo le finanze della BCE e quelle dei suoi azionisti, richiedendo il rifinanziamento della BCE e delle banche centrali nazionali.

La tabella 4, che assume una durata media delle obbligazioni di dieci anni, illustra questo punto. Con l'eccezione di Irlanda, Malta e Slovenia, tutte le banche centrali nazionali hanno registrato perdite superiori al proprio patrimonio netto a causa del calo dei prezzi delle obbligazioni, con la tabella che illustra gli effetti per alcune banche nazionali selezionate, la BCE e l'Eurosistema nel suo insieme. I calcoli nella tabella 4 si basano sulla variazione dei rendimenti degli eurobond nazionali, con la BCE e l'Eurosistema che ipotizzano un calo medio di 600 punti base dei prezzi delle obbligazioni nei loro portafogli dal 31 dicembre. Per i titoli italiani, spagnoli, greci e portoghesi, che costituiscono la maggior parte delle obbligazioni, i ribassi dei prezzi sono maggiori.

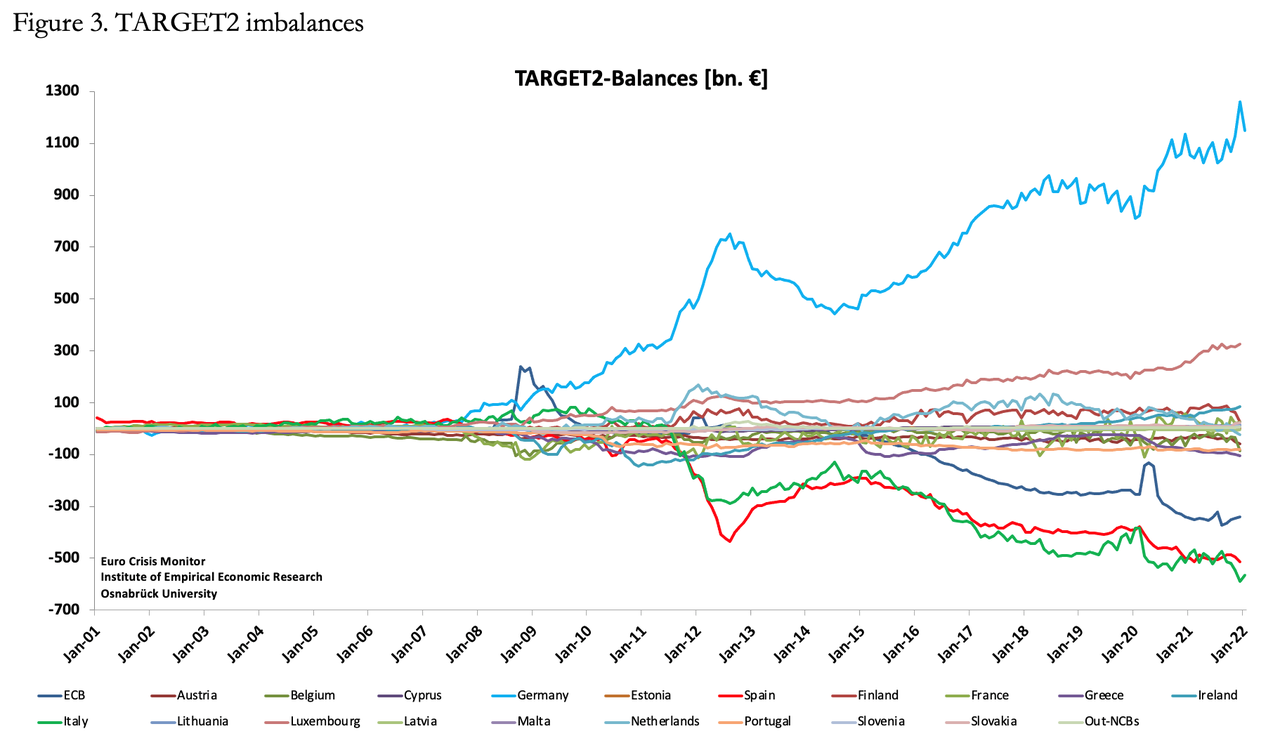

I risultati di questa analisi sono scioccanti. Nel frattempo c'è l'ulteriore problema del sistema di regolamento di TARGET2, dove gli squilibri ammontano a quasi 1.792 trilioni di euro, con fattori aggiuntivi che portano gli aggiustamenti degli sbilanciamenti totali a 2.476 trilioni di euro. Si ritiene che TARGET2 nasconda debiti inesigibili e dubbi in garanzie repo, che se rimanessero nei sistemi bancari commerciali nazionali sarebbero quasi certamente classificati come deteriorati. Il sistema di regolamento dell'Eurozona riflette anche i saldi degli esportatori netti, come la Germania, e degli importatori netti, come l'Italia. La figura 3 mostra la posizione di TARGET2 a fine dicembre.

In teoria, questi squilibri non avrebbero mai dovuto sorgere. Indicano, ad esempio, che la Bundesbank tedesca è dovuta a 1.261 trilioni di euro da altre BCN, in particolare Italia e Spagna, nonché dalla stessa BCE. Ma con il calo dei prezzi delle obbligazioni viene introdotta una nuova dinamica. Quanto segue è estratto da un documento di Karl Whelan che critica le preoccupazioni di Jens Weidemann sugli squilibri di TARGET2 espresse in una lettera al presidente della BCE, Mario Draghi nel 2012:

“…ogni banca centrale nazionale dell'Eurosistema ha attualmente attività che superano le proprie passività e il totale dei crediti Target2 è uguale alle passività Target2. Pertanto, la risoluzione più probabile degli squilibri di Target nel caso di una completa rottura dell'Euro sarebbe un pool di attività detenute dai debitori di Target2 da consegnare ai creditori di Target2 per regolare il saldo. Ciò potrebbe lasciare la Bundesbank in possesso di una serie di attività di origine periferica che potrebbero valere meno del valore nominale, ma questo scenario comporterebbe perdite per la Bundesbank che sarebbero molto inferiori al valore attuale del suo credito Target2".

La critica di Whelan alle preoccupazioni di Weidemann è essenzialmente keynesiana e in accordo con l'opinione dell'establishment dell'UE. Ma si noti che, al momento, quasi tutte le BCN dell'Eurosistema hanno un patrimonio netto negativo, che è la condizione negata nel documento di Whelan, in cui le passività superano le attività. E poiché i rendimenti obbligazionari continuano a salire, una risoluzione degli squilibri di TARGET2 diventa impossibile senza che l'eurosistema vada in pezzi.

Parte del problema sono i prestiti della BCE e delle BCN alle banche commerciali tramite pronti contro termine. Insieme ai pronti contro termine tra banche commerciali, si stima che l'intero mercato dei pronti contro termine in euro superi i 10 trilioni di euro. Questo mercato è cresciuto fortemente grazie a finanziamenti ultra-economici e un occhio chiuso sulla qualità delle garanzie da parte di alcune BCN. L'aumento dei tassi di interesse renderà i pronti contro termine meno attraenti e attiverà quella che equivale a una contrazione del credito bancario, in un momento in cui l'aiuto delle banche centrali per salvare la rete di banche commerciali sarà compromesso dal deterioramento delle loro finanze.

Conseguenze per le banche commerciali

L'ipotesi di lunga data che le banche centrali siano la rete di sicurezza, i prestatori di ultima istanza in caso di crisi economica o finanziaria è destinata a essere messa in discussione dalle fragili condizioni delle principali banche centrali. Sebbene possano esserci dei danni alle valute nazionali, l'intero istituto finanziario presume che ciò rappresenterebbe un costo ragionevole per la protezione degli interessi dei depositanti e che le corse agli sportelli debbano essere evitate a tutti i costi. Dietro tutto c'è la convinzione che, armata di una macchina da stampa, la posizione finanziaria di una banca centrale sia irrilevante.

Queste ipotesi calpestano la questione della fiducia del pubblico, che difficilmente tollererà una situazione in cui un governo è visto come il massimo protettore delle banche ricapitalizzando la sua banca centrale per far fronte a una crisi. Al contrario, c'è un rischio maggiore che le masse rischiano di evitare azioni per proteggersi, minando ogni possibilità di successo. Una cosa è per i banchieri centrali rivendicare competenze negli affari monetari, un'altra è che la classe politica lo faccia con credibilità.

Vi è, quindi, un accresciuto rischio di fallimento delle politiche e, in definitiva, anche di un fallimento valutario. Ciò è particolarmente acuto quando non esiste il legame tra la classe politica e una banca centrale. È la posizione unica della BCE, che ora ha la particolarità di dipendere dai suoi azionisti falliti per salvarsi dal fallimento. E se i tassi di interesse aumenteranno nelle prossime settimane, il rigonfio mercato dei pronti contro termine dell'Eurosistema si contrarrà, portando inevitabilmente a fallimenti delle banche commerciali all'interno dell'Eurozona.

Pensare che Bruxelles possa venire in soccorso dall'oggi al domani con un pacchetto di salvataggio rappresenta il trionfo della speranza sull'esperienza. Politici e burocrati disuniti che litigano avrebbero bisogno di settimane, persino mesi per concordare un pacchetto di salvataggio anche se si può raggiungere un accordo, che con tutte le accuse e le vergogne è quasi certamente una vana speranza. Chiudere mercati e banche per più di qualche giorno mentre infuria il dibattito non farebbe che aumentare il senso di crisi.

La struttura finanziaria dell'Eurozona, gli interessi economici e politici nettamente diversi degli Stati membri, insieme all'eredità di insabbiamenti di crediti inesigibili su una serie di crisi finanziarie e compromessi sin dal suo inizio, tutti indicano la mancanza di qualsiasi volontà di risolvere il problema della BCE insolvenza. Solo i singoli governi che stanno dietro alle proprie banche centrali nazionali possono essere ricapitalizzate, a condizione della fine dell'eurosistema. La Germania non può più sovvenzionare Italia, Spagna e Francia. Una Bundesbank ricapitalizzata dovrà abbandonare la sua chiave di capitale della BCE, così come tutte le altre banche centrali nazionali. E la Bundesbank sarà impegnata a stabilizzare la propria rete bancaria commerciale.

La valuta sarà sparita, sostituita con... cosa? Per avere successo, una nuova valuta nazionale tedesca richiederebbe probabilmente la liberazione dall'attuale gestione della Bundesbank e la nomina di dirigenti finanziari più credibili. Anche allora, sarebbe difficile resistere alla tentazione di salvare ogni banca e ogni impresa in crisi. Il debito pubblico denominato in euro verrebbe spazzato via, ma per avere successo con una nuova valuta la spesa pubblica deve essere interamente finanziata dalla tassazione: la valuta e l'espansione del credito devono cessare.

Il caos in altri stati dell'Eurozona quasi certamente escluderebbe che qualsiasi sostituzione di valuta abbia successo senza fare marcia indietro dal caro socialismo. Le richieste di Italia, Grecia, Spagna, Portogallo e Francia affinché i sussidi tedeschi continuino devono essere ignorate per il bene della nuova valuta tedesca. Le conseguenze politiche ed economiche sono inimmaginabili, fatta eccezione per il crollo quasi certo dell'intero Progetto Europeo.

I rischi sistemici per le altre reti bancarie esposte alle banche commerciali dell'eurosistema e alla valuta euro si aggiungeranno alle difficoltà che devono affrontare. Il precedente del fallimento del Credit Anstalt austriaco nel 1931 perseguiterà i banchieri centrali di oggi, e sono sicuri che si muoveranno rapidamente quanto le loro finanze consentiranno per impedire la destabilizzazione delle proprie reti di banche commerciali.

L'unico modo per fermare un fallimento bancario globale è che le altre banche centrali trovino un modo per sostenere l'Eurozona con la massima urgenza.

Il precedente di John Law indica il risultato

Occorre trovare un modo per rafforzare l'equità nelle banche centrali. Il capitale del prestito non andrà bene: deve essere capitale proprio. Forse la BCE troverà una sovranazionale, come il FMI, a sostenerla. Tuttavia, il problema dell'illiquidità delle banche centrali sarà risolto, non solo sarà imbarazzante per gli statalisti, ma invierà un segnale pubblico che la loro fiducia nelle loro valute legali potrebbe essere stata del tutto fuori luogo.

Le somiglianze con il fallimento dello schema Mississippi di John Law 302 anni fa quasi fino ai giorni nostri sono notevoli. Alla fine di febbraio 1720, la Banque Royale di Law avrebbe dovuto fondersi con la sua impresa nel Mississippi, ma all'inizio del mese lo schema stava già andando in pezzi. Più azioni la banca acquistava per sostenere il prezzo delle azioni Mississippi in calo, più banconote in livre entravano in circolazione minando il loro potere d'acquisto. L'accaparramento di monete d'oro e d'argento aumentò e il pubblico iniziò a rifiutare le banconote. Gli investitori hanno iniziato a vendere azioni ea smaltire banconote per qualsiasi tipo di bene mobile quando Law ha iniziato a confiscare monete d'oro e d'argento.

Ciò che sta accadendo oggi alle banche centrali sta cominciando a somigliare ai problemi affrontati dalla Banque Royale. Le politiche di allentamento quantitativo per sostenere i valori delle attività finanziarie non sono diverse dal regime di sostegno azionario di Law per la sua impresa nel Mississippi. La perdita di fiducia nelle sue lire di carta riflessa nell'aumento dei prezzi sta appena iniziando a farsi eco nelle valute cartacee di oggi.

Le azioni del Mississippi hanno iniziato a scendere da 12.000 lire a metà febbraio a 8.500 lire il 1 marzo. Anche la valuta iniziò il suo collasso e a settembre non c'era alcun tasso di cambio sulle borse di Londra e Amsterdam, il che significava che era diventata senza valore. Oggi, i valori delle attività finanziarie hanno iniziato a diminuire e, riflesso nel loro potere d'acquisto in calo, lo hanno fatto anche le valute.

Sulla base del precedente di John Law, non solo siamo stati in grado di anticipare la progressione degli eventi odierni, ma stiamo ottenendo una conferma allarmante che quanto accaduto in Francia nel 1720 al precursore di Law delle banche centrali di oggi si sta ripetendo su scala globale. E sicuramente, i fallimenti delle moderne banche centrali sono stati gli unici pezzi del puzzle mancanti, fino ad ora.

Nessun commento:

Posta un commento