Rendimenti assoluti o relativi? C'è una differenza molto importante. La maggior parte degli investitori dice di volere il secondo, in realtà vuole il primo. Il problema è che non sono consapevoli del rischio che stanno accettando.

Ho avuto molte discussioni con clienti, potenziali clienti e ascoltatori sull'idea di " rendimenti assoluti" nella gestione del portafoglio rispetto a "rendimenti relativi". La risposta più comune alla discussione generalmente inizia con:

"Ho capito la parte fino a dove hai iniziato a parlare."

Scherzi a parte, l'importanza del concetto di rendimento assoluto non deve essere ignorata. Ciò è particolarmente vero poiché Wall Street ha addestrato la maggior parte degli investitori a credere che la performance relativa sia tutto ciò che conta.

La performance relativa è il confronto dei rendimenti del tuo portafoglio con quello di un indice di riferimento.

La performance assoluta è il rendimento del portafoglio stesso su base annua.

Il motivo per cui Wall Street vuole che tu ti concentri sulla "performance relativa" è che hanno bisogno che tu faccia continuamente "comparazioni di confronto".

Wall Street vuole che tu faccia un confronto

Il confronto è la causa principale di più infelicità nel mondo di qualsiasi altra cosa. Forse è inevitabile che gli esseri umani, in quanto animali sociali, abbiano l'urgenza di confrontarsi gli uni con gli altri. Forse è solo perché siamo tutti terminali insicuri in un certo senso cosmico.

Lasciate che vi faccia un esempio. Supponiamo che il tuo capo ti abbia dato una nuova Mercedes come bonus annuale. Ovviamente, saresti elettrizzato, finché non scoprissi che tutti gli altri in ufficio ne hanno presi due. Ora sei arrabbiato perché su base "relativa" hai ottenuto meno di tutti gli altri. Tuttavia, sei davvero privato in modo assoluto ottenendo una Mercedes?

L'infelicità e l'insicurezza create dal confronto sono pervasive. I social media sono pieni di immagini di persone che mostrano i loro stili di vita sontuosi dandoti qualcosa con cui confrontare. Non c'è da stupirsi che gli utenti dei social media siano estremamente infelici.

Il difetto della natura umana è che tutto ciò che abbiamo è sufficiente; finché non vediamo qualcun altro che ne ha di più.

Il confronto nei mercati finanziari può portare a decisioni notevolmente sbagliate. Gli investitori hanno difficoltà a essere pazienti e a lasciare che qualsiasi processo funzionino per loro.

Ad esempio, se hai fatto il 12% sui tuoi investimenti, ma hai avuto bisogno solo del 6%, dovresti essere contento. Tuttavia, quando scopri che tutti gli altri hanno guadagnato il 14%, ti senti deluso. Ma perché? Fa davvero la differenza?

Ecco una brutta verità. L'infelicità legata al confronto è a beneficio di Wall Street.

L'industria dei servizi finanziari si basa sul far arrabbiare le persone in modo che spostino i soldi in modo frenetico. Il denaro in movimento crea tasse e commissioni. La creazione di sempre più punti di riferimento, prodotti e scatole di stile non è altro che la creazione di più cose con cui CONFRONTARE. Il risultato finale è che gli investitori rimangono in un perenne stato di indignazione.

Investimenti basati sugli obiettivi

Cambiare la tua visione da "rendimento relativo" a una strategia di investimento "assoluta" può aumentare notevolmente i tuoi risultati a lungo termine. Ciò è dovuto al fatto che i pregiudizi comportamentali vengono messi sotto controllo, portando a un minor numero di decisioni di investimento guidate dalle emozioni.

La prima cosa che facciamo con ogni cliente è stabilire i suoi obiettivi di investimento. Il più delle volte gli investitori non hanno idea di cosa dovrebbero fare i loro soldi per loro. Per la maggior parte, pensano che se acquistano azioni, quegli investimenti alla fine saliranno e li renderanno ricchi. Tuttavia, senza obiettivi chiari, gli investitori tendono ad assumersi rischi eccessivi poiché le decisioni di investimento si basano sulle emozioni piuttosto che su una strategia.

Il maggior contributo ai problemi a lungo termine è il confronto del proprio portafoglio con un indice interamente azionario. Come abbiamo discusso in precedenza, ci sono molte differenze tra un indice e il tuo portafoglio.

L'indice non contiene contanti .

Gli indici non hanno requisiti di aspettativa di vita, ma tu sì .

Un Indice non deve compensare le distribuzioni per soddisfare i requisiti di vita.

Per abbinare, molto meno battere, un indice, devi assumerti un rischio equivalente, o maggiore, rispetto all'indice .

Gli indici non hanno tasse, costi o altre spese ad essi associati.

Un indice ha la capacità di sostituire senza penalità, tu no.

Ecco il punto.

Se vuoi essere felice, la prima cosa che devi fare è eliminare ciò che ti rende infelice, ovvero tutti i paragoni.

Rappresentazione grafica

I clienti che hanno imparato la saggezza di "abbastanza" sono contenti. Il loro punto di riferimento non è artificiale, ma basato sui propri obiettivi e sulla propensione al rischio. Sono a loro agio che il loro rischio viene gestito e capiscono il piano di gioco per arrivare dal punto A (dove si trovano ora) al punto B (pensionamento o ovunque vogliano arrivare in futuro). Soprattutto, investono per raggiungere i loro obiettivi con il minor rischio possibile.

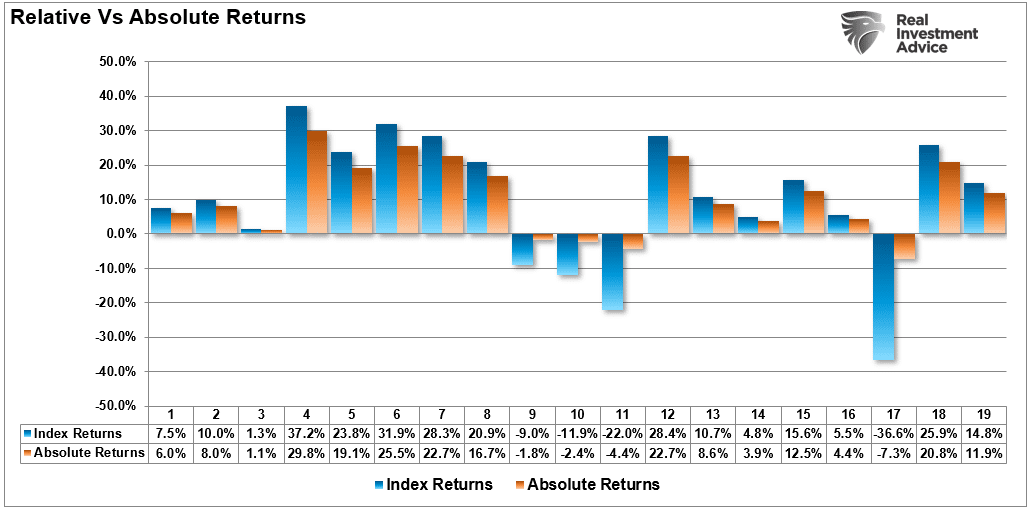

Diamo un'occhiata a un esempio di cosa stiamo parlando. Nel grafico sottostante abbiamo eseguito un modello di rendimento casuale sull'S&P 500 per come potrebbero essere i prossimi 20 anni. Come puoi vedere, ci sono alcuni anni positivi e anche alcuni anni negativi.

Ciò che è importante per te guardare qui è come appare la matrice "Rendimento assoluto" . Ci siamo volutamente assicurati che in ogni anno positivo la matrice del rendimento assoluto avesse sottoperformato l'indice, ma negli anni negativi il modello del rendimento assoluto avesse sovraperformato non perdendo tanto quanto l'indice. Erano anni passati in un portafoglio a rendimento assoluto - puoi scommetterci!

Leggermente migliore della media – Vittorie

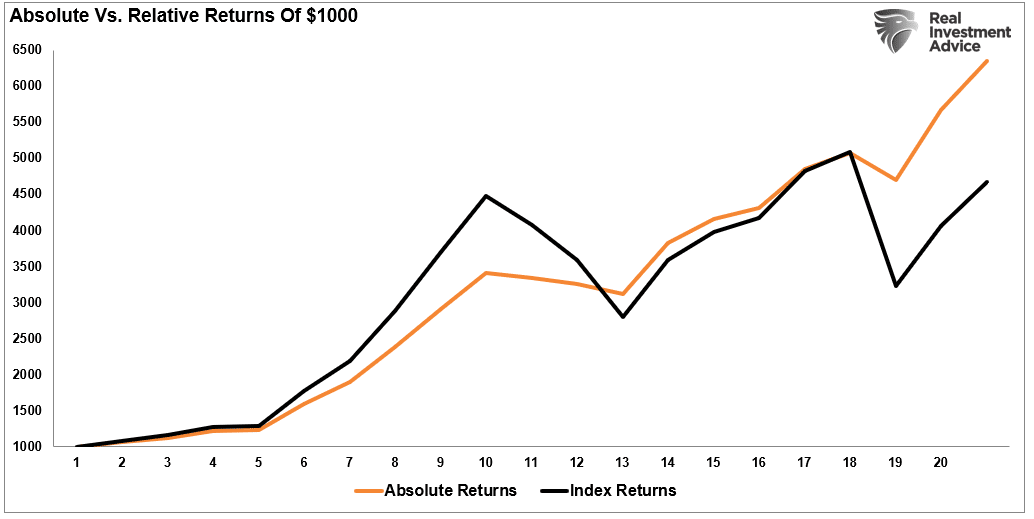

Diamo un'occhiata al grafico della matrice dei rendimenti sopra e supponiamo di aver investito $ 1000 nella matrice dei rendimenti dell'indice casuale e $ 1000 nella matrice dei rendimenti assoluti.

Alla maggior parte di voi verrà detto dopo il primo anno che è necessario trasferire i propri soldi a un altro manager perché ha sottoperformato l'indice. (Lo vediamo ogni anno dai commenti sulla performance del manager ) Lo stesso nel secondo anno. Tuttavia, nel terzo anno ti senti abbastanza bene, ma in ogni anno in rialzo sei in ritardo, quindi insegui un altro fondo che ha battuto i pantaloni dell'indice quell'anno.

Il problema con le prestazioni relative è che mentre sei felice negli anni positivi perché stai battendo un indice, tuttavia, quando quell'indice è sceso del 20% e tu sei sceso del 19%, WallStreet dice che dovresti essere felice perché batti ancora l'indice . Non ho incontrato personalmente nessuno che fosse contento di ciò, vero?

Il settimo peccato capitale

La lezione che vogliamo portare a casa qui è il pericolo di seguire il consiglio di Wall Street di battere un indice arbitrario da un anno all'altro. Ciò che viene insegnato alla maggior parte degli investitori è misurare la performance del portafoglio su un periodo di dodici mesi. Tuttavia, questa è assolutamente la cosa peggiore che puoi fare. È come essere a dieta e pesarsi ogni giorno.

Se potessi guardare l'intero futuro disposto di fronte a te, come nel grafico sopra, è molto facile prendere una decisione di investimento conoscendo il tuo eventuale risultato. Tuttavia, non abbiamo questo lusso. Invece, Wall Street suggerisce che se il tuo gestore di fondi è in ritardo di un anno, allora dovresti spostare i tuoi soldi da qualche altra parte. Questo ti costringe a inseguire la performance e crea commissioni e commissioni per Wall Street.

Inseguiamo le prestazioni perché tutti soffriamo del settimo peccato capitale : l' avidità.

La maggior parte di noi vuole tutte le ricompense senza riguardo per le conseguenze. Invece, dovremmo imparare ad “ amare ciò che è abbastanza. "

L'investimento a rendimento assoluto può battere i rendimenti medi di mercato con meno rischi e volatilità nel tempo. Come mai? Non perdendo il tuo investimento principale negli anni negativi è possibile utilizzare effettivamente il potere dei rendimenti composti. Il problema con il benchmarking di mercato, e ciò che i consulenti finanziari non ti diranno, è che quando ci sono anni perdenti consecutivi, le perdite si sommano.

Conclusione

Se vuoi vincere al gioco degli investimenti a lungo termine, Financial Resource Corporation lo riassume al meglio;

"Per coloro che non sono soddisfatti di battere semplicemente la media in un dato periodo, considera questo: se un investitore può ottenere costantemente rendimenti leggermente migliori della media ogni anno per un periodo di 10-15 anni, è probabile che cumulativamente per l'intero periodo fare meglio di circa l'80% o più dei loro coetanei. Potrebbero non aver mai scoperto un fondo che si è classificato al primo posto in un successivo periodo di uno o tre anni. Questo "fallimento", tuttavia, è più che compensato dal fatto che hanno evitato opzioni che hanno drammaticamente sottoperformato. Evitare la sottoperformance a breve termine è la chiave per la sovraperformance a lungo termine.

Per coloro che stanno cercando un nuovo metodo per individuare i primi dieci fondi per il 2002, questo studio si rivelerà frustrante. Non esistono scorciatoie magiche e invitiamo i nostri lettori ad abbandonare la loro ricerca illusoria e in definitiva controproducente. Per coloro che sono disposti a frenare le proprie passioni a breve termine, abbracciare la virtù di essere solo leggermente migliori della media e aspettare che i benefici di questo approccio si trasformino in qualcosa di molto meglio...”

Se vuoi essere un investitore migliore, fai ciò che la maggior parte degli investitori non fa:

Cerca rendimenti stabili, non i rendimenti più elevati

Investi per ottenere un rendimento annuo ragionevole che ti aiuti a raggiungere il tuo obiettivo di investimento.

Non paragonarti a qualche indice anomalo.

Risparmia, Risparmia, Risparmia!

Gestisci i tuoi soldi – dopo tutto – sono i tuoi soldi.

Non è così difficile come pensi. Scritto da Lance Roberts tramite RealInvestmentAdvice.com

Nessun commento:

Posta un commento