Aveva tutti i segni di una "sistemazione perfetta"; il tipo che capita solo una volta ogni dieci anni o giù di lì...

Molti di voi probabilmente hanno familiarità con la storia di come Soros e Druckenmiller "hanno rotto la Banca d'Inghilterra" nel 92'.

I due hanno scommesso contro la sterlina credendo che non potesse mantenere il suo ancoraggio al marco tedesco nell'European Exchange Rate Mechanism (ERM). Avevano ragione. La Banca d'Inghilterra è stata costretta a smettere di difendere il piolo e la sterlina è crollata. Il Quantum Fund (Soros e Druckenmiller) ha guadagnato oltre un miliardo di dollari in pochi giorni. Il resto è storia.

È stato uno scambio incredibile. Aveva tutti i segni di una "sistemazione perfetta"; il tipo che viene solo una volta ogni decennio o giù di lì. Era estremamente asimmetrico in quanto il rischio era chiaramente definito dalla banda superiore del peg ERM. E se il limite inferiore si fosse rotto, come si aspettavano, sapevano che la sterlina sarebbe crollata a causa di tutti gli investitori dalla parte sbagliata costretti a liquidare.

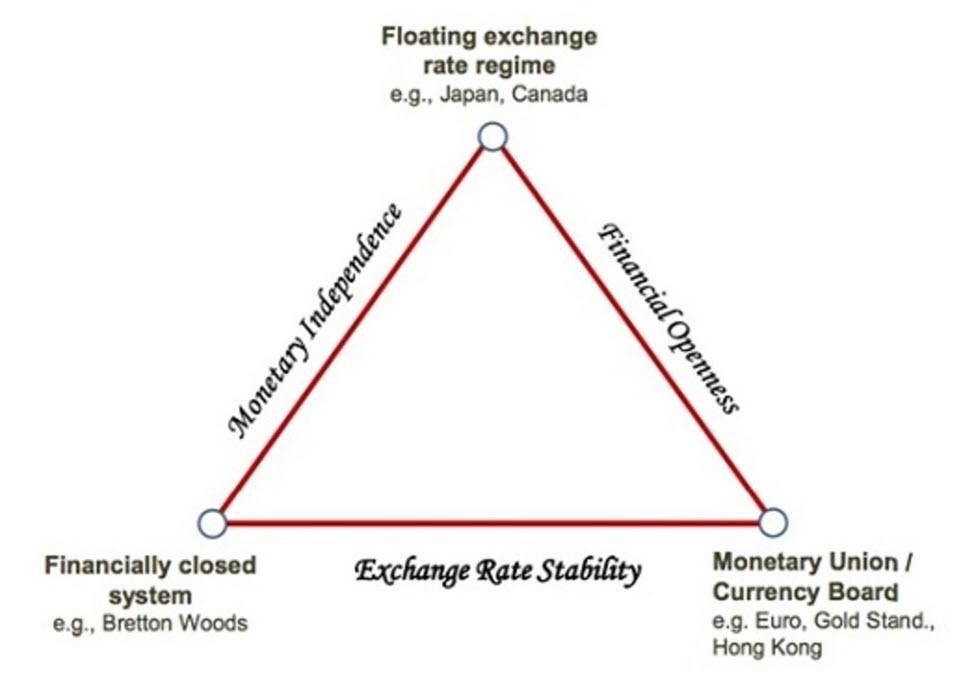

Era anche un commercio fondamentalmente avvincente. La tesi si basava su una legge economica derivata dal modello Mundell-Fleming. Afferma che in un mondo di elevata mobilità dei capitali, una banca centrale può prendere di mira il tasso di cambio o il tasso di interesse ma non entrambi. Questa realtà economica è anche conosciuta come il trilemma politico (raffigurato nella piramide sopra). Ecco la seguente spiegazione da The Economist .

Il trilemma politico, noto anche come la trinità impossibile o incoerente, afferma che un paese deve scegliere tra la libera mobilità del capitale, la gestione del tasso di cambio e l'autonomia monetaria. Solo due dei tre sono possibili. Un paese che vuole fissare il valore della sua moneta e avere una politica dei tassi d'interesse libera da influenze esterne non può permettere al capitale di fluire liberamente attraverso i suoi confini. Se il tasso di cambio è fisso ma il paese è aperto a flussi di capitali transfrontalieri, non può avere una politica monetaria indipendente. E se un paese sceglie la libera mobilità dei capitali e vuole l'autonomia monetaria, deve permettere alla sua valuta di fluttuare.

Per capire il trilemma, immagina un paese che fissa il suo tasso di cambio rispetto al dollaro USA ed è aperto anche al capitale straniero. Se la sua banca centrale fissa tassi di interesse superiori a quelli fissati dalla Federal Reserve, i capitali esteri in cerca di rendimenti più elevati si riverserebbero. Questi afflussi aumenterebbero la domanda di valuta locale; alla fine il legame con il dollaro si sarebbe rotto. Se i tassi di interesse vengono mantenuti al di sotto di quelli americani, il capitale lascerebbe il paese e la valuta cadrebbe.

Laddove le barriere al flusso di capitale sono indesiderabili o inutili, il trilemma si riduce a una scelta: tra un tasso di cambio fluttuante e il controllo della politica monetaria; o un tasso di cambio fisso e una schiavitù monetaria.

Nel caso della Banca d'Inghilterra nel 92', l'Inghilterra era in recessione, ma la BOE fu costretta ad attuare una politica monetaria restrittiva (alti tassi di interesse) in linea con la Germania per mantenere il peg. Ciò ha esacerbato la recessione che ha portato a una maggiore pressione al ribasso sulla sterlina (che era sopravvalutata quando è stato fissato il peg).

La BOE si è trovata di fronte alla scelta di (1) provare a mantenere il peg e, di conseguenza, approfondire la recessione o (2) smettere di difendere la sterlina, passare a una politica monetaria più accomodante e beneficiare di una sterlina a prezzi più competitivi.

La BOE è andata con quest'ultimo e l'economia britannica ha finito per stare meglio per questo.

Se la BOE non avesse preso quella decisione, è probabile che il mercato l'avrebbe presa per loro. Poiché l'Inghilterra non aveva controlli sui capitali e consentiva al denaro di fluire liberamente attraverso i suoi confini, la BOE ha dovuto impegnarsi attivamente nel mercato valutario per contrastare la pressione al ribasso delle sterline convertite in altre valute. Avevano riserve valutarie limitate e alla fine avrebbero comunque esaurito la loro capacità di difendere il peg.

Il trilemma politico è una di quelle cose in economia che è così logica da essere evidente. Eppure è ancora in qualche modo dimenticato o ignorato dalle stesse persone che tirano le leve finanziarie e monetarie del nostro mondo.

La Cina è un ottimo esempio. La People's Bank of China (PBoC) sta combattendo con le unghie e con i denti per mantenere il suo ancoraggio strisciante al dollaro. Il loro obiettivo è realizzare una lenta svalutazione coordinata.

La Cina ha scelto la gestione del cambio e l'autonomia monetaria. Ciò significa che non possono avere mobilità del capitale.

Questo è il motivo per cui il PCC ha rafforzato i suoi controlli sui capitali e ha represso il denaro in fuga dal paese. Il problema è che... quando il tuo paese è il partner commerciale numero uno con oltre 100 altri paesi, ci sono un sacco di buchi di capitale da provare a colmare. È quasi un compito impossibile.

In poche parole, se il denaro vuole lasciare la Cina, troverà un modo.

E se combattere le leggi economiche del trilemma politico non fosse abbastanza, la Cina sta affrontando un altro problema irrisolvibile che alla fine trascinerà la sua valuta come un'incudine da 100 tonnellate.

Una volta ho visto un'intervista di Bloomberg con il gestore di Hedge Fund Kyle Bass. Bass è un tipo intelligente e uno dei pochi manager per cui ho molto rispetto.

Uno dei suoi temi di maggiore convinzione nell'ultimo anno è stata l'implosione del sistema bancario cinese e la successiva svalutazione dello yuan, un tema con cui sono d'accordo e su cui ho scritto molto.

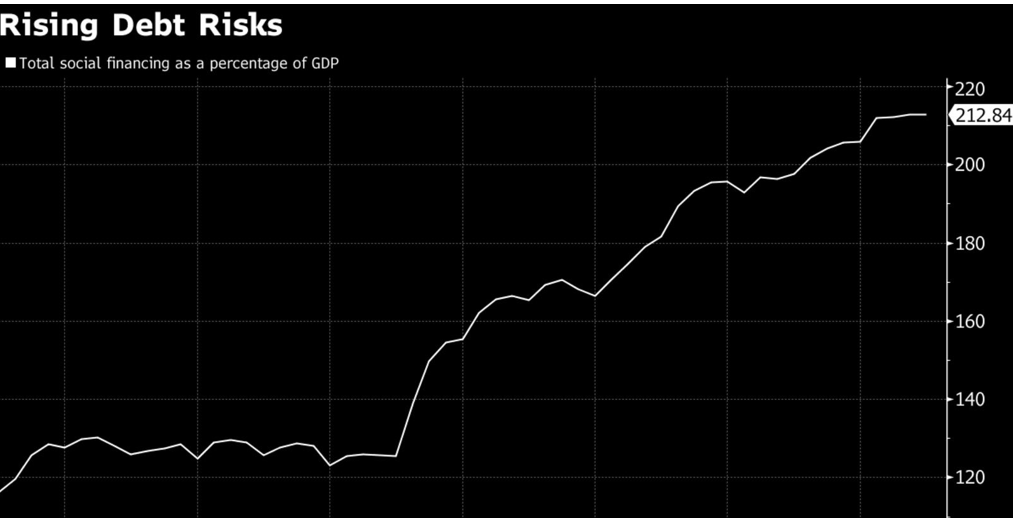

La premessa è semplice; Le banche cinesi sono sedute su trilioni di crediti inesigibili. Esattamente quanto inesigibili nessuno abbastanza conosce. I dati che escono dal paese sono incerti, ma almeno sappiamo che sono nell'ordine di trilioni... che è molto.

Queste banche hanno ribaltato i crediti inesigibili aggiungendo nuovo debito. Stanno giocando al vecchio gioco di "un prestito a rotazione non raccoglie perdite". Ma sappiamo tutti che il gioco può andare avanti solo per così tanto tempo.

La Cina è stata costretta a impegnarsi sempre di più per coprire questo problema e impedire che la diga si rompesse.

Solo negli ultimi 18 mesi, il credito in Cina è cresciuto di $ 6,5 trilioni, mentre i depositi sono aumentati di meno della metà. Come osserva Bass nell'intervista, “La Cina deve finanziare enormi movimenti nella crescita del credito solo per rimanere più o meno nello stesso posto. Lo chiamiamo correre per stare fermi”.

Tutto ciò che servirà è un catalizzatore e queste banche falliranno e dovranno essere ricapitalizzate. Ciò significa stampare molto più denaro che si tradurrà in uno yuan molto deprezzato.

Nessun commento:

Posta un commento