RIEPILOGO PUNTO CHIAVE

- Il QE non era inflazionistico perché indicava dove venivano spesi i soldi.

- Ci sono più soldi, ma la velocità è rallentata. Era tenuto nelle mani della banca.

- La pandemia ha cambiato le cose.

- L'IPC è un numero cotto dagli anni '80

- Gli anni '70 potrebbero tornare...

Per la comunità finanziaria, i buoni del Tesoro USA sono considerati attività "prive di rischio". Vale a dire, mentre molti investimenti comportano rischi - una società può fallire, ad esempio, azzerando così il valore delle sue azioni - i buoni del Tesoro sono supportati dalla piena fiducia e dal credito degli Stati Uniti. Dal momento che le persone credono che gli Stati Uniti non manderanno inadempienza ai propri obblighi, prestare denaro al governo degli Stati Uniti - acquistare buoni del Tesoro che effettivamente pagano al detentore un tasso di interesse - è considerato un investimento privo di rischi. Ma prima di andare oltre, potrebbe essere utile togliere di mezzo il titolo. Ecco una sinossi della tesi sul perché non possiamo tornare indietro.

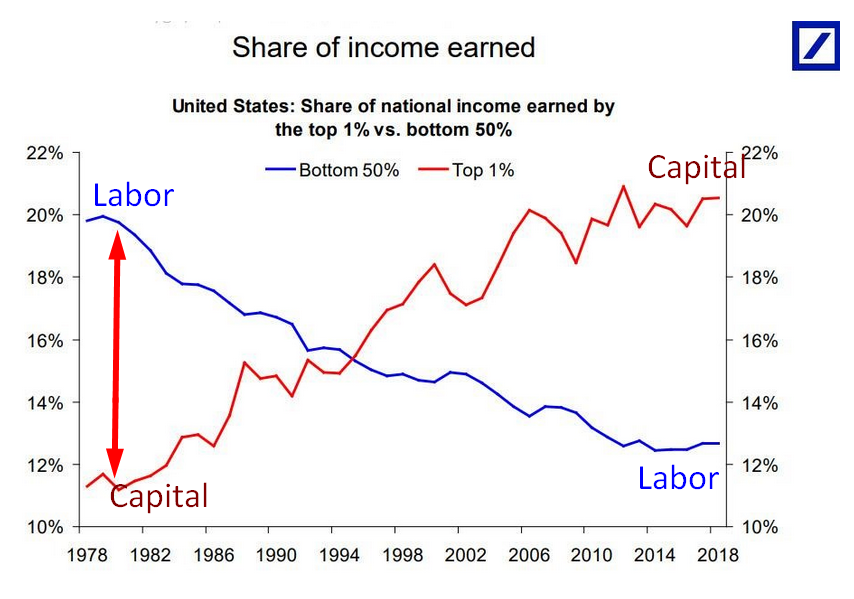

Confrontando gli anni '70 con oggi

Proprio come il pendolo ha oscillato troppo negli anni '70 con il Labour che ricattava il capitale, così il Capital ha invertito troppo questa tendenza dall'altra parte. Crediamo che questo sia l'inizio di un capovolgimento di quell'estremo. Vedrai più scioperi, più aumenti salariali, più inflazione e un ROI più piccolo per il capitale. Fino a quando non si spingerà di nuovo troppo lontano dall'altra parte. A quel punto potremmo aver solo bisogno del nipote di Paul Volker .

Il reddito come parte del PIL era pesantemente sbilanciato verso i laburisti all'epoca a causa di: politica, un ambiente più socialista e il desiderio di mantenere la pace. All'epoca di Reagan e Volcker, questo era visto come insostenibile. Il lavoro ha dovuto fare concessioni e il capitale è stato incentivato a giocare di nuovo. Ora siamo all'altro estremo. E come mostreremo in seguito, i paralleli sono stranamente simili al motivo per cui siamo rimasti nel corso del denaro facile molto più a lungo del necessario. Il risultato è di nuovo essere ideologicamente cotto nella torta.

Quanti anni prima che questo divario si riduca di nuovo nessuno lo sa. Ma se coincide con un declino secolare negli Stati Uniti e un crollo demografico come alcuni avvertono, allora potremmo dirigerci verso un punto di non ritorno. È difficile dire cosa sia ciclico e cosa sia laico, francamente. Ora torniamo alla carne di tutto.

Cosa significa senza rischi

La definizione dei titoli del Tesoro come "privi di rischio" non è solo per reputazione, ma anche per regolamentazione. Dal 1988, il Comitato di Basilea per la vigilanza bancaria con sede in Svizzera ha sponsorizzato una serie di accordi tra banchieri centrali di paesi finanziariamente significativi. Questi accordi sono stati progettati per creare standard globali per il capitale detenuto dalle banche in modo tale da trasportare una proporzione sufficiente di attività a basso rischio e prive di rischio. L'obiettivo ben intenzionato di questi standard era garantire che le banche non fallissero quando i mercati scendono, come hanno fatto nel 2008.

L'attuale versione degli accordi di Basilea, nota come "Basilea III", assegna un rischio zero ai titoli del Tesoro USA. Secondo la formula di Basilea III, quindi, ogni grande banca del mondo viene effettivamente ricompensata per aver detenuto queste obbligazioni invece di altre attività. Ciò gonfia artificialmente la domanda di obbligazioni e consente agli Stati Uniti di prendere in prestito a tassi inferiori rispetto ad altri paesi.

L'economia supporta questo

Gli Stati Uniti beneficiano anche del peso della loro economia e dell'entità del loro debito. Poiché l'America è il paese più indebitato del mondo in termini assoluti, il mercato dei titoli del Tesoro USA è il mercato più grande e più liquido del mondo. I mercati liquidi sono molto importanti per i principali investitori: un grande istituto finanziario o governo con centinaia di miliardi (o più) di una determinata valuta nel proprio bilancio si preoccupa di essere in grado di acquistare e vendere attività riducendo al minimo l'impatto di tali azioni sul prezzo di negoziazione. Non ci sono attività alternative a basso rischio che si possono negoziare alla scala dei buoni del Tesoro.

- Parte 1: PTJ "La mia scommessa è che [il vincitore] sarà Bitcoin" sulle obbligazioni

- Parte 2: inizia l'esperimento Fiat di espansione del secondo dopoguerra

La fiducia globale e la Fed

Lo status di tali obbligazioni come attività prive di rischio - e, a sua volta, la capacità dell'America di prendere in prestito il denaro necessario per finanziare le sue spese crescenti - dipende dalla fiducia degli investitori nella solvibilità americana. Sfortunatamente, l'interferenza della Federal Reserve nei mercati dei buoni del Tesoro ha oscurato la nostra capacità di determinare se le istituzioni finanziarie vedono la situazione fiscale degli Stati Uniti con fiducia.

Clinton e i Vigilanti di Bond

Negli anni '90, i consulenti di Bill Clinton hanno dato la priorità alla riduzione del deficit, in gran parte per la preoccupazione che i "vigilantes" dei buoni del Tesoro - investitori che protestano contro la politica fiscale o monetaria espansiva di un governo vendendo in modo aggressivo obbligazioni, che fa salire i tassi di interesse - avrebbero danneggiato l'economia . Il loro successo nell'eliminare il deficit primario ha portato i rendimenti dei titoli del Tesoro a 10 anni di riferimento dall'8% al 4%.

Nel periodo di massimo splendore di Clinton, la Federal Reserve era limitata nella sua capacità di influenzare il tasso di interesse del Tesoro a 10 anni. I suoi interventi monetari miravano principalmente al tasso dei fondi federali, il tasso di interesse che le banche si addebitano a vicenda sulle transazioni overnight. Ma nel 2002, Ben Bernanke ha sostenuto che la Fed "cominci ad annunciare limiti espliciti per i rendimenti sul debito del Tesoro a più lunga scadenza". Ciò equivaleva a un programma di controlli sui prezzi dei tassi di interesse.

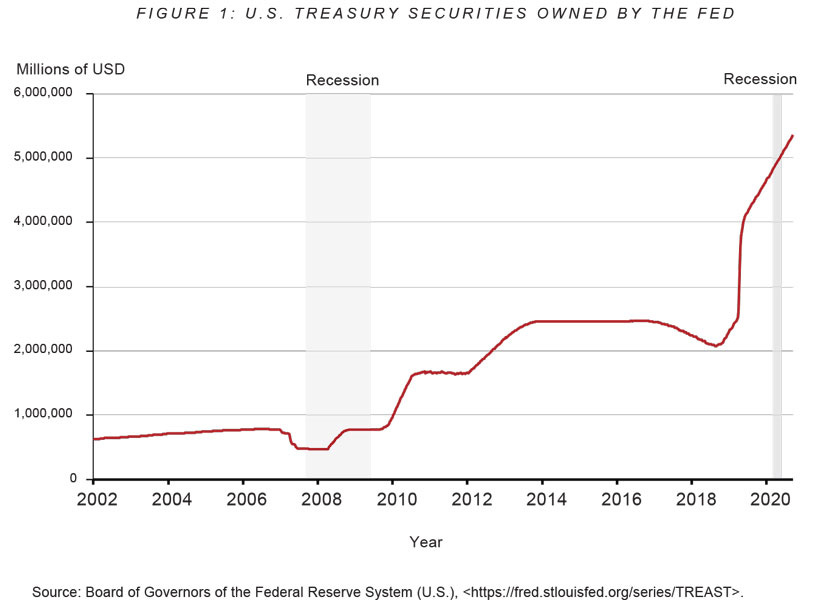

La grande crisi finanziaria crea il mostro del QE

Dalla crisi finanziaria del 2008, la Federal Reserve è riuscita a spazzare via i vigilantes obbligazionari utilizzando una politica chiamata "allentamento quantitativo", in base alla quale la Fed manipola il prezzo dei titoli del Tesoro acquistandoli e vendendoli sul mercato aperto. Di conseguenza, i rendimenti dei titoli del Tesoro non sono determinati dal mercato libero, ma dalla Fed.

L'effetto combinato di queste forze - l'impulso normativo per le banche a possedere titoli del Tesoro, il vantaggio di liquidità che i titoli del Tesoro hanno agli occhi delle grandi istituzioni finanziarie e la manipolazione da parte della Federal Reserve dei prezzi di mercato dei titoli del Tesoro - significa che i tassi di interesse sui titoli del Tesoro non indicano più il merito creditizio (o la mancanza di esso) degli Stati Uniti.

Nel frattempo, le indicazioni che gli investitori stanno crescendo sempre più preoccupati per il quadro fiscale e monetario degli Stati Uniti - e stanno a loro volta assegnando un rischio maggiore ai titoli del Tesoro "privi di rischio" - sono in aumento.

Chi possiede le nostre obbligazioni adesso?

Uno di questi indicatori è il calo della quota di buoni del Tesoro di proprietà di investitori esterni. Tra il 2010 e il 2020 la quota di titoli del Tesoro USA di proprietà di soggetti esteri è scesa dal 47% al 32%, mentre la quota di proprietà della Fed è più che raddoppiata, passando dal 9% al 22%.

In parole povere, gli investitori stranieri hanno ridotto i loro acquisti di debito pubblico statunitense, costringendo così la Fed ad aumentare i propri acquisti di obbligazioni per compensare la differenza e sostenere i prezzi.

Lo scenario del destino

Fino a quando ea meno che il Congresso non riduca la traiettoria del debito federale, la politica monetaria degli Stati Uniti è entrata in un circolo vizioso dal quale non c'è una via d'uscita ovvia. L'aumento del debito richiede che il Dipartimento del Tesoro emetta una quantità sempre maggiore di buoni del Tesoro, ma la domanda di mercato per questi titoli non può tenere il passo con la loro crescente offerta.

Nel tentativo di evitare un picco dei tassi di interesse, la Fed dovrà stampare nuovi dollari USA per assorbire l'eccesso di offerta di buoni del Tesoro. L'inflazione monetaria risultante causerà aumenti dei prezzi al consumo.

Dov'è finita l'inflazione?

Coloro che lodano la drammatica espansione dell'offerta di moneta da parte della Fed sostengono che non ha influito sull'inflazione dei prezzi al consumo. E a prima vista, sembrano avere ragione.

Nel gennaio del 2008, lo stock di denaro di M2 era di circa $ 7,5 trilioni; entro gennaio 2020, M2 era più che raddoppiato, a $ 15,4 trilioni. A luglio 2021, l'M2 totale si trova a $ 20,5 trilioni, quasi il triplo di quello che era solo 13 anni fa. Nello stesso periodo, il PIL degli Stati Uniti è aumentato solo del 50%.

[EDIT- Alcuni sostengono che ciò implichi i rendimenti decrescenti dell'aggiunta del debito ora. 300% il debito per un ROR del 50% non è così buono ecc- VBL]

Eppure, dal 2000, il tasso medio di crescita dell'Indice dei prezzi al consumo (CPI) per All Urban Consumers - un parametro di inflazione ampiamente utilizzato - è rimasto basso, intorno al 2,25%.

In che modo l'inflazione è così bassa?

La risposta sta nel rapporto tra inflazione monetaria e inflazione dei prezzi, che si è differenziato nel tempo. Nel 2008, la Federal Reserve ha iniziato a pagare gli interessi alle banche che parcheggiano i loro soldi con la Fed, riducendo l'incentivo delle banche a prestare quei soldi all'economia in generale in modi che avrebbero guidato l'inflazione dei prezzi. [EDIT- questa era la parte del QE che teneva sotto controllo l'inflazione]

Ma la ragione principale della divergenza è che le misure convenzionali come l'IPC non catturano con precisione il modo in cui l'inflazione monetaria sta influenzando i prezzi interni.

Effetto Cantillon

In un paese vasto e diversificato come gli Stati Uniti, persone e settori diversi sperimentano l'inflazione dei prezzi in modi diversi. Il fatto che l'inflazione dei prezzi si verifichi prima in alcuni settori dell'economia rispetto ad altri è stato descritto per la prima volta dall'economista franco-irlandese Richard Cantillon del XVIII secolo. Nel suo "Saggio sulla natura del commercio in generale" del 1730, Cantillon notò che quando i governi aumentano l'offerta di denaro, coloro che ricevono il denaro per primi ne ottengono il massimo beneficio, a spese di coloro a cui va per ultimi.Nel XX secolo, Friedrich Hayek si è basato sul pensiero di Cantillon, osservando che "il vero danno [dell'inflazione monetaria] è dovuto all'effetto differenziale sui diversi prezzi, che cambiano successivamente in un ordine molto irregolare e in un grado molto diverso, così che di conseguenza l'intera struttura dei prezzi relativi viene distorta e devia la produzione in direzioni sbagliate".

Solo buona inflazione

Nel contesto odierno, i beneficiari diretti del denaro appena stampato sono coloro che ne hanno meno bisogno. Nuovi dollari vengono inviati alle banche, che a loro volta li prestano alle entità più meritevoli di credito: fondi di investimento, società e individui facoltosi.

Di conseguenza, l'impatto più profondo sui prezzi dell'inflazione monetaria statunitense è stato sui tipi di attività che le istituzioni finanziarie e le persone ricche acquistano: azioni, obbligazioni, immobili, capitali di rischio e simili.

Nel frattempo, i lavoratori a basso e medio reddito stanno affrontando l'aumento dei prezzi senza un conseguente aumento dei loro salari. Se l'inflazione delle attività persiste mentre i costi dell'alloggio e dell'assistenza sanitaria continuano a crescere oltre la portata della gente comune, la legittimità della nostra economia di mercato sarà messa alla prova.

Questo è il motivo per cui il rapporto prezzo/utili delle società S&P 500 è ai massimi storici, perché le start-up rischiose con idee a lungo termine stanno attirando 100 milioni di dollari di venture round e perché il prezzo medio di vendita delle case è salito del 24% in un singolo anno — il più grande aumento di un anno del 21esimo secolo.

Allora perché, al di là dei numeri e delle statistiche, gli anni '70 devono ripetersi? L'ideologia è il motivo. Il rifiuto ostinato di cambiare opinione perché uno ha un'idea in testa e ignora la matematica finché non è troppo tardi. Ecco i paralleli tra gli anni '70 e oggi.

Ritorno agli anni '70

Le somiglianze tra gli anni '70 e ora sono molto inquietanti.

ESTRATTO: La conferenza sull'inflazione del 1979 che spaventò Paul Volcker

(Affermato allora- Succede ora) :

- Cambiamenti filosofici e politici - MMT, ESG, forme autoritarie di capitalismo, definizioni di parole come "reale" e "fatto"in flusso

- Desiderio di un governo più interventista - Come oggi

- Prosperità distribuita in modo non uniforme - Causata in gran parte dalle precedenti politiche della Fed negli ultimi 50 anni

- Sostanziali tensioni sociali - Testimoniare le rivolte che continuano ora

- Aspettative riflessive della società incorporate: lo stimolo probabilmente non finirà tutto in una volta

- Obiettivo schiacciante della piena occupazione - Powell ha detto quasi la stessa cosa dicendoci apertamente che l'inflazione è il male minore. Anche chiamandolo un mandato stesso a un certo punto

- Le politiche ambientali si sono aggiunte all'inflazione.- Pensiamo che l'ESG sia gratuito? Il rame cresce sugli alberi?

- I diritti hanno diminuito l'etica del lavoro - Lo stimolo rende più facile per le persone aspettare

- La Fed aveva strumenti per fermare l'inflazione, ma ha scelto di non usarli perché era stata coinvolta nei movimenti sociali del giorno - Powell et al hanno dichiarato mandati al di fuori di quelli reali come la giustizia sociale e il cambiamento climatico come loro priorità. Questo sottolinea solo la loro preoccupazione per l'ottica politica piuttosto che il loro vero lavoro.. e peggio. Le loro politiche fanno l'esatto opposto dei cambiamenti che devono essere effettuati anche mentre pagano a parole

- La Fed è in debito con il Congresso, come potrebbe resistere ai cambiamenti sociali che il Congresso stava tentando di attuare - ed è per questo che vediamo che la Fed fa eco agli attuali mandati del Congresso

- Capire quale fosse il livello appropriato di "piena occupazione" - Come è ora, dove non sanno cosa le persone sono addestrate a fare nell'economia virtuale accelerata con una demografia in rapida evoluzione

- Le banche centrali non possono fermare l'inflazione guidata dalla politica. Hanno gli strumenti, ma non la volontà: ora sono anche guidati politicamente. Quello che dicono non è quello che fanno, mai.

- L'inflazione è stata alimentata da alta disoccupazione, deficit, creazione di denaro - Tutte e 3 le caselle selezionate.

Traduzione: scioperi, tasse e inflazione stanno tornando. Deve purtroppo succedere. Hedge di conseguenza- Fine parte 3 porzioni di questo post originale incluse.

Inserito da Goldfix per Substack.com

GoldFix/Bitcoin Chiedi: Iscriviti se ti piace. Informazioni su GoldFix

Nessun commento:

Posta un commento