Dopo 40 anni di erosione economica, ci sono ancora negazionisti del deficit.

La convinzione che debito e deficit "non contano" deriva principalmente dal fatto che l'economia non è crollata e non è diventata un equivalente storico di Weimer, in Germania. Tuttavia, la visione piuttosto elementare non riesce a distinguere che far cadere una rana in acqua bollente o portare lentamente l'acqua a ebollizione equivale allo stesso risultato. Quest'ultimo impiega solo più tempo per arrivarci.

Un recente articolo di Barry Ritholtz intitolato "Time To Stop Believing The Deficit Bullshit" è una lettura interessante. Fa un ragionamento logico sul motivo per cui gestire enormi deficit non sembra avere importanza. (Questa è la base della Teoria Monetaria Moderna)

“ Ci viene detto (più e più volte, ancora e ancora) che se permettiamo al governo federale di spendere in deficit, ci aspetta una sfilata di orrori, tra cui: “

L'eccesso di spesa federale spiazzerà il capitale privato, soffocando l'innovazione e la formazione di nuove società;

I costi dei prestiti statunitensi saliranno alle stelle, rendendo il debito impossibile da gestire;

Il dollaro USA sarà devastato e sarà radicalmente svalutato rispetto a tutte le altre valute;

Tutto ciò causerà un'inflazione dilagante, portando i prezzi a livelli mai visti prima;

I disavanzi agiranno da freno per l'economia complessiva;

“ Sono passati 50 anni dall'aver sentito questo – e NESSUNO DI ESSO SI È DIMOSTRATO VERO. Quindi sto definendo una stronzata su questo – e dovresti farlo anche tu.”

In superficie, tutto ciò che afferma è corretto. Non abbiamo assistito alla distruzione dell'economia sottostante negli ultimi due anni a causa di un enorme deficit.

In altre parole, i deficit non sembravano far precipitare l'economia in una vasca di acqua bollente.

Ma solo perché l'evidenza non è ovvia, significa che non esiste? Per questa risposta, dobbiamo adottare una visione a lungo termine.

Non tutte le spese in disavanzo sono negative

In "Learn To Love Deficits", ho citato il Dr. Woody Brock, autore di "American Gridlock", sulle distinzioni critiche tra una buona e una cattiva spesa in deficit. Vale a dire:

“ Il problema è che questi programmi progressivi mancano di una componente essenziale di ciò che è necessario affinché la spesa 'di deficit' sia vantaggiosa: un 'ritorno sull'investimento'.

Il Paese A spende $ 4 trilioni con entrate di $ 3 trilioni. Questo lascia il Paese A con un deficit di 1 trilione di dollari. Per compensare la differenza tra la spesa e il reddito, il Tesoro deve emettere $ 1 trilione di nuovo debito. Quel nuovo debito viene utilizzato per coprire le spese in eccesso ma non genera entrate lasciando un vuoto futuro che deve essere colmato.

Il Paese B spende $ 4 trilioni e riceve $ 3 trilioni di entrate. Tuttavia, il trilione di dollari in eccesso, finanziato dal debito, è stato investito in progetti, infrastrutture, che hanno prodotto un tasso di rendimento positivo. Non c'è deficit in quanto il tasso di rendimento dei fondi di investimento il “deficit” nel tempo.

Non c'è disaccordo sulla necessità della spesa pubblica. Il disaccordo è con l'abuso e lo spreco di esso.

John Maynard Keynes" aveva ragione nella sua teoria secondo cui, affinché la spesa in "deficit" del governo sia efficace, il "recupero" degli investimenti effettuati attraverso il debito deve produrre un tasso di rendimento più elevato rispetto al debito utilizzato per finanziarlo.

Attualmente, gli Stati Uniti sono il "Paese A". '

Come giustamente nota Barry , è valido utilizzare la spesa in deficit per progetti che hanno un "ritorno sull'investimento" come la produzione di energia (geotermica, nucleare, maree ) o la banda larga, il cui consumo è a pagamento. Questo perché le entrate a lungo termine generate da questi progetti ripagano il debito nel tempo.

L'utilizzo della spesa in deficit per finanziare i programmi di assistenza sociale ha un moltiplicatore negativo a lungo termine per la crescita economica .

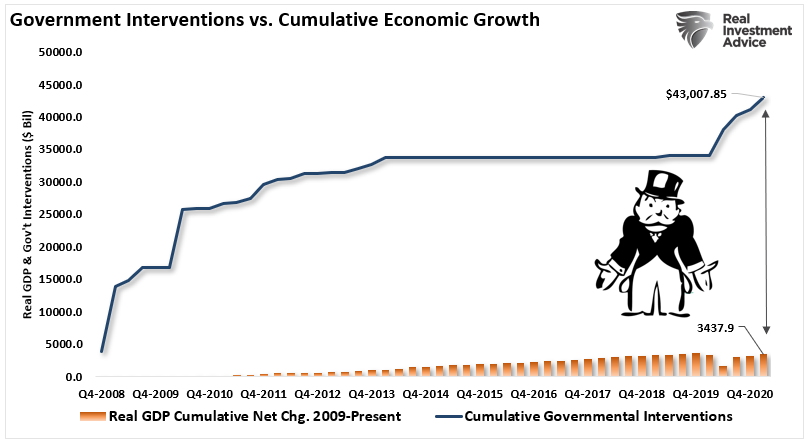

Bollito vivo da deficit

Barry ha anche ragione sul fatto che l'aumento dei deficit non ha portato a un notevole crollo del dollaro, del capitale privato, dell'inflazione dilagante, della crescita economica più lenta e dell'aumento dei costi di prestito. Tuttavia, come portare l'acqua a ebollizione lenta, la rana non si rende conto che è un problema finché non è troppo tardi.

I seri sforzi del governo nella spesa in deficit sono iniziati con Ronald Reagan nel 1980. Da allora, i politici hanno concluso che molto dovrebbe essere migliore se una piccola spesa in deficit è buona. Ma, cosa più importante, sembrano esserci solo i benefici positivi di un aumento delle attività e di essere rieletti alla carica.

A lungo termine, tuttavia, la temperatura dell'acqua è chiaramente in aumento.

Sebbene il dollaro non sia crollato sotto il peso della spesa in deficit, il trend di forza negativo rispetto alle altre valute è chiaro.

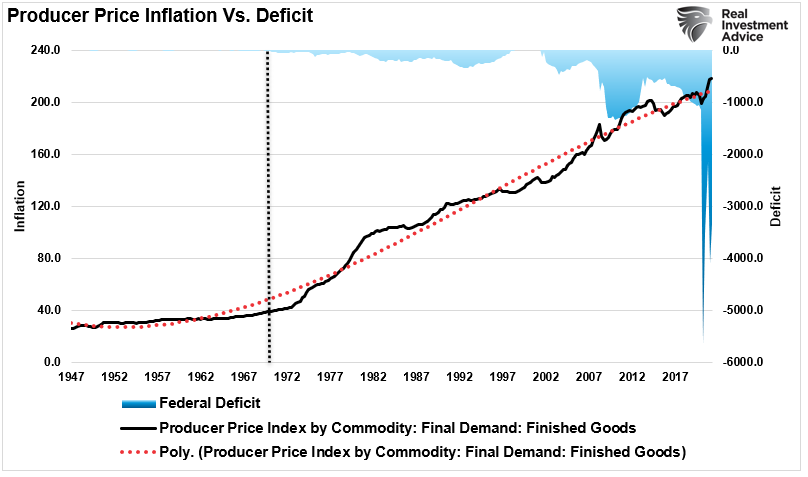

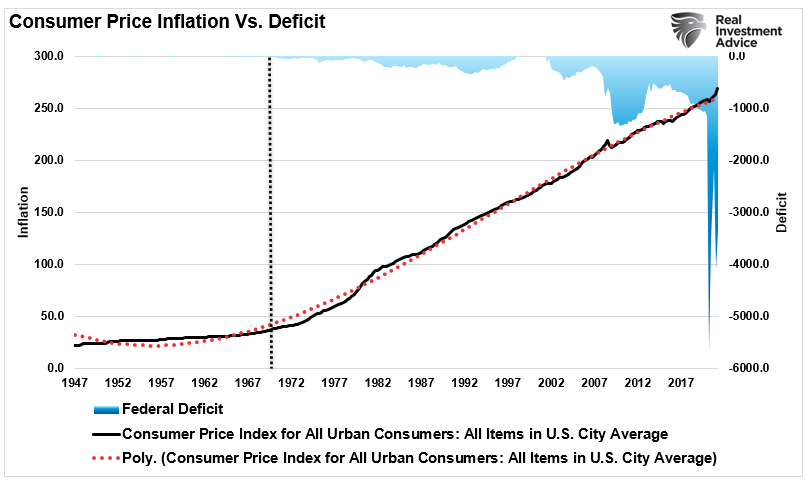

Naturalmente, con l'indebolimento del dollaro e l'aumento dei deficit, l'inflazione, sia per i produttori che per i consumatori, è aumentata.

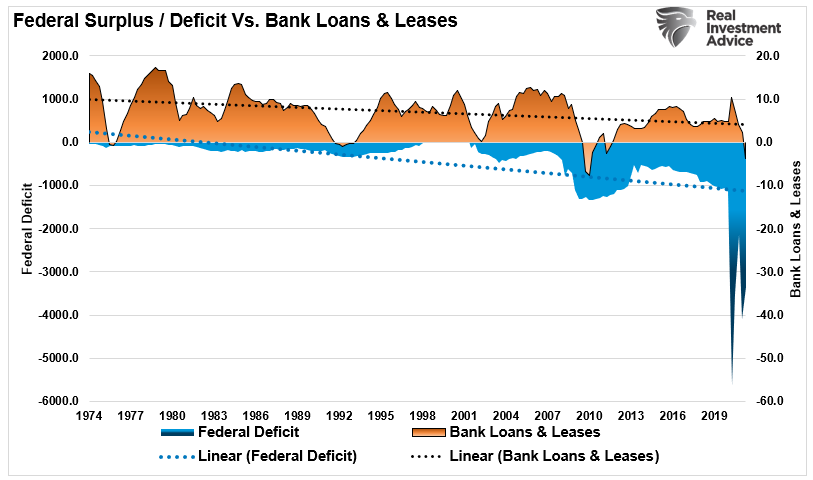

Anche se potrebbe non sembrare che i deficit stiano spiazzando gli investimenti privati, l'ascesa di aziende colossi come Apple , Google e altre, spiazza l'innovazione e le nuove formazioni aziendali. Tali attività richiedono capitale e c'è una ragionevole correlazione tra i flussi e riflussi dei deficit e l'acquisizione di capitale.

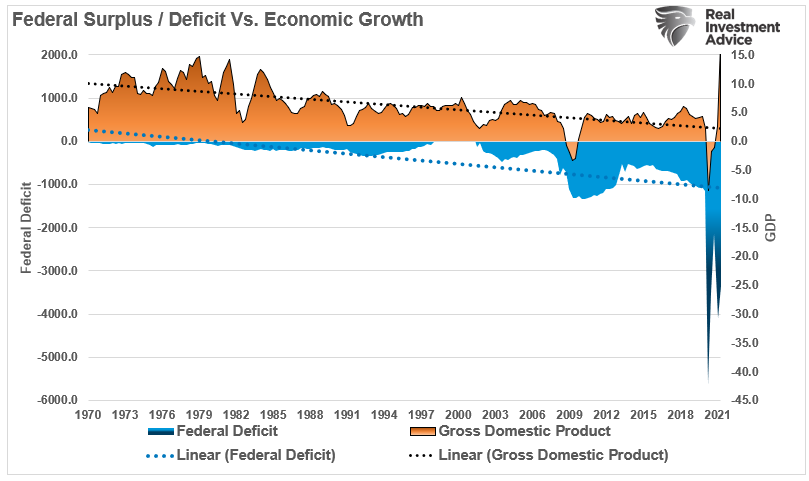

Non sorprende che, con l'indebolimento del dollaro, il rallentamento del movimento di capitale e l'aumento dell'inflazione, il tasso di crescita economica rallenti. Ciò non dovrebbe sorprendere poiché il debito utilizzato per scopi non produttivi devia il denaro dalla produttività al servizio degli interessi.

L'unica cosa a cui i deficit non hanno portato è l'aumento dei tassi di interesse e l'aumento massiccio dei costi di finanziamento.

Tuttavia, tale soppressione dei tassi di interesse proviene da due fonti primarie.

Tassi di crescita economica più lenti

Interventi massicci del governo federale per sopprimere i tassi.

Ma che dire del Giappone?

La sindrome del Giappone

Come osserva Barry:

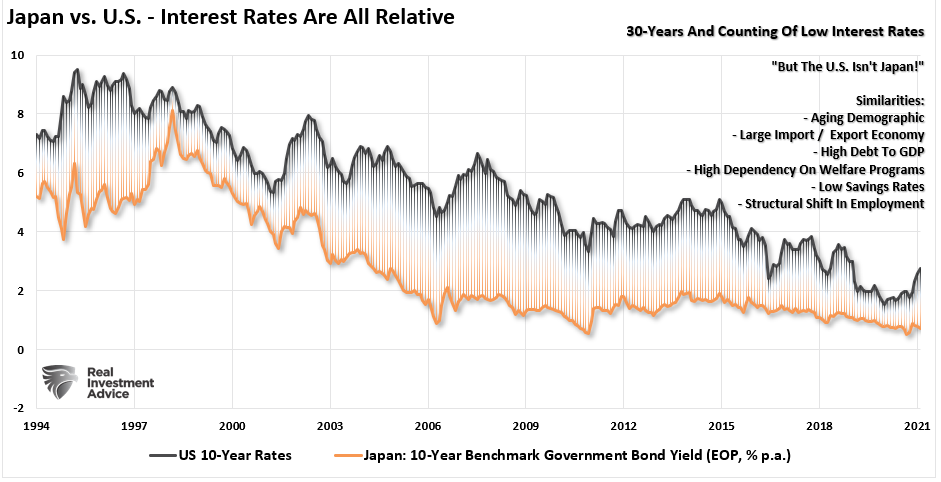

“Non che vogliamo essere come il Giappone, ma il loro rapporto tra debito pubblico e PIL è del 275% ; negli Stati Uniti è del 102%. Nessuna delle cose cattive sullo yen o sul capitale privato o sui costi di prestito si è verificata. Il Giappone può ancora prendere in prestito tutto ciò che vuole, e anche a tassi molto bassi».

Anche se ha ragione, gli Stati Uniti non sono ancora il Giappone, non sono sicuro che questo sia un modello che vogliamo seguire.

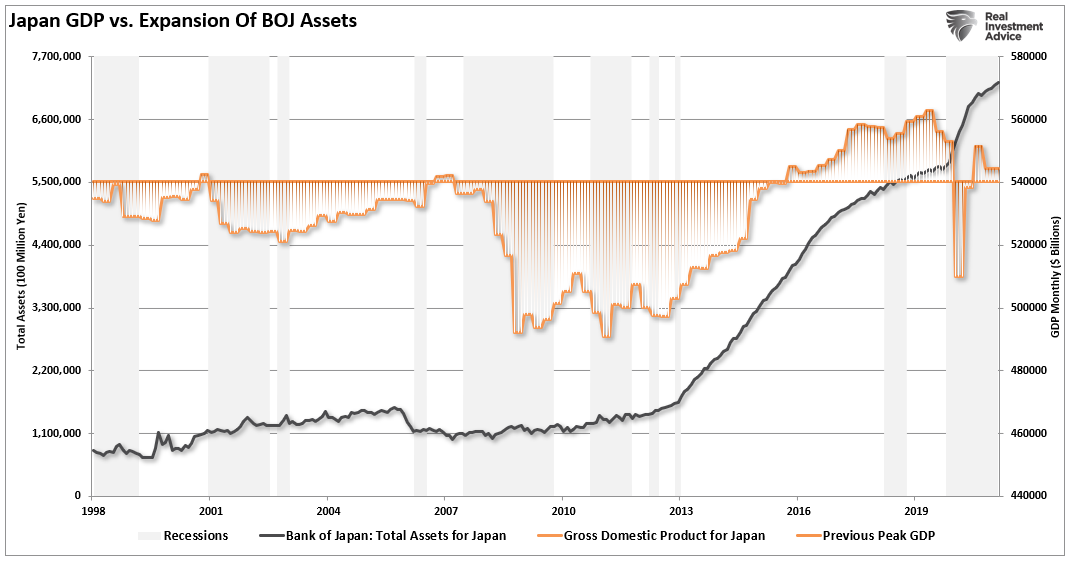

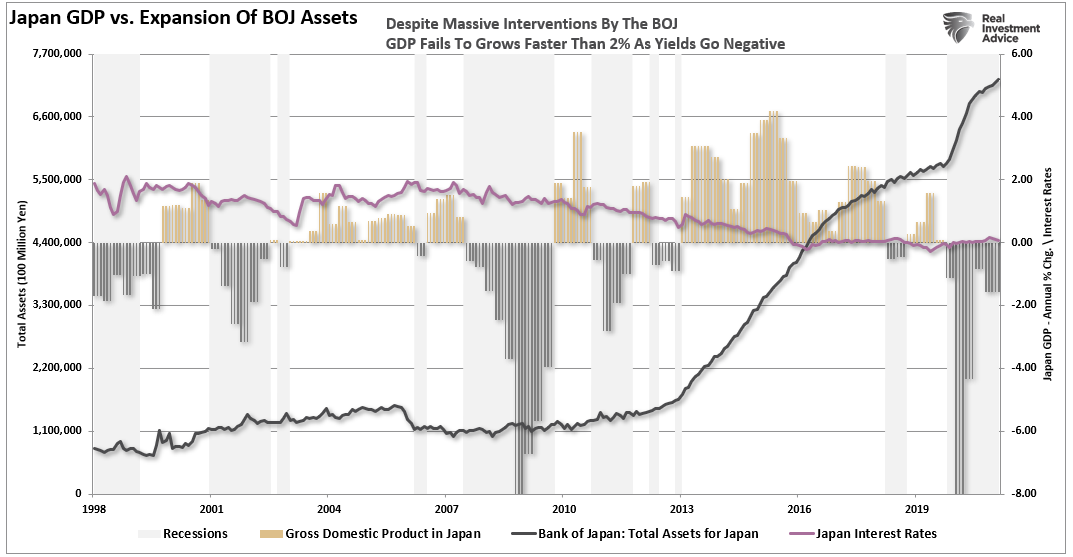

" Dalla crisi finanziaria, il Giappone ha messo in atto un massiccio programma di "allentamento quantitativo" che, su base relativa, è più di 3 volte più grande di quello degli Stati Uniti Nonostante quella massiccia ondata di interventi della Banca centrale, come gli Stati Uniti, ha avuto scarso effetto sulla prosperità economica”.

“Il Giappone rimane afflitto da recessioni ondulate, bassa inflazione e bassi tassi di interesse. (Il tasso del Tesoro giapponese a 10 anni è sceso in territorio negativo per la seconda volta negli ultimi anni.)”

Perché questo è importante? Perché il Giappone è un microcosmo di ciò che sta accadendo negli Stati Uniti. Come ho notato in precedenza:

“ Gli Stati Uniti, come il Giappone, sono intrappolati in una 'trappola della liquidità' in corso in cui mantenere tassi di interesse estremamente bassi è la chiave per sostenere un impulso economico. La conseguenza involontaria di tali azioni, come stiamo assistendo attualmente negli Stati Uniti, è la battaglia con pressioni deflazionistiche. Più bassi sono i tassi di interesse, minore è il rendimento economico che può essere generato. Un contesto di tassi di interesse estremamente bassi, contrariamente al pensiero tradizionale, ha un impatto negativo sugli investimenti produttivi e il rischio inizia a superare il potenziale rendimento".

Il Giappone è un modello della fragilità della crescita economica globale.

Il Giappone ha cercato di sostituire la politica monetaria con una sana politica fiscale ed economica. E il risultato è terribile.

La via di mezzo del deficit

Barry ha ragione nel dire che c'è una via di mezzo sulla spesa in deficit.

I governi dovrebbero utilizzare la spesa in deficit per "investimenti produttivi" durante i periodi di recessione economica? Questa risposta è chiaramente nella categoria affermativa.

Tuttavia, una volta che l'economia tornerà a crescere, i disavanzi dovrebbero essere convertiti in eccedenze per prepararsi alla prossima inevitabile flessione. Questa è l'intera premessa alla base della teoria economica keynesiana. Ma, sfortunatamente , i politici, nel loro continuo tentativo di essere rieletti, hanno semplicemente ignorato la parte del rimborso dei debiti.

Mentre i deficit a breve termine possono non avere conseguenze, i crescenti livelli di corporativismo, disparità salariali e disuguaglianza di ricchezza forniscono ampie prove che qualcosa è andato storto.

Tutti i problemi negli Stati Uniti sono solo il risultato di una sfrenata spesa in deficit? Ovviamente no. Gli Stati Uniti hanno passato quattro decenni anche a fare scelte politiche ed economiche sbagliate.

Massicci aumenti del debito dei consumatori e delle imprese.

Passaggio dal lavoro produttivo a quello improduttivo.

Cattive politiche di immigrazione.

La lenta erosione dello stato di diritto; e,

Indebolimento del capitalismo e passaggio a politiche socialiste.

Se si ignorano tutte le prove aneddotiche, si può argomentare a favore di continui deficit economici. Tuttavia, suggerire che i "falchi da deficit" siano sbagliati non è corretto.

Possiamo continuare il percorso su cui siamo per un bel po' di tempo, e probabilmente più a lungo di quanto la maggior parte immagini.

Ma, solo perché non ce ne siamo ancora resi conto, non significa che non siamo lentamente "ribolliti dai deficit". Scritto da Lance Roberts tramite RealInvestmentAdvice.com

Nessun commento:

Posta un commento