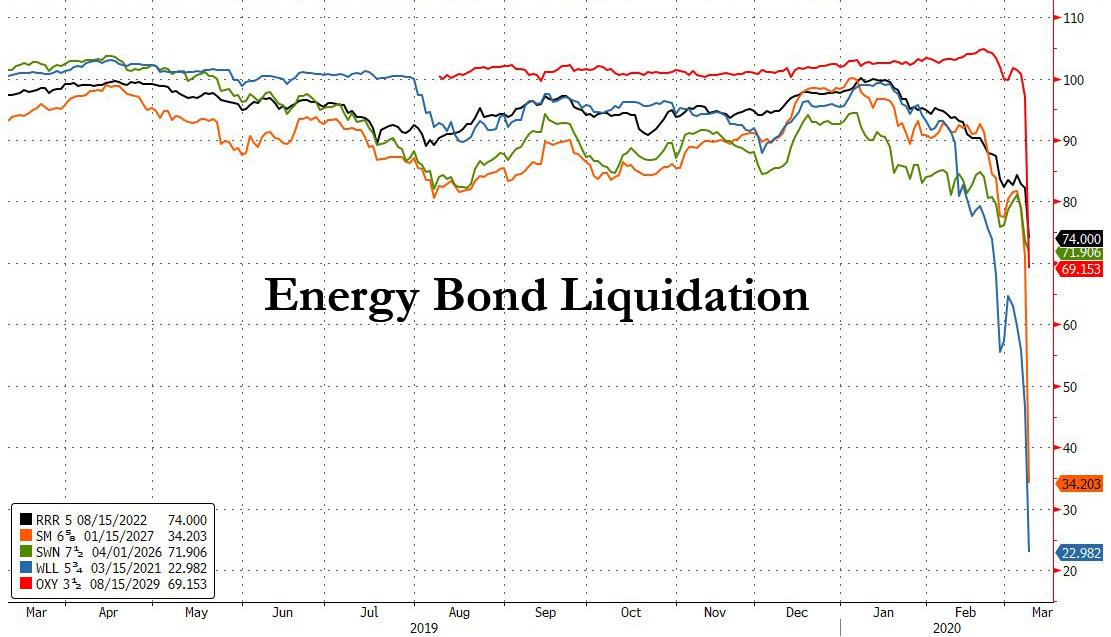

... in mezzo a una repulsione (attesa da tempo) da parte degli investitori nel settore dell'energia ad alta leva, molti dei quali sono finanziati nel mercato ad alto rendimento, poiché i crolli dei prezzi del petrolio portano avanti e centrano uno scenario del giorno del giudizio sulle inadempienze di massa poiché le società di scisto non sono in grado di adempiere ai propri obblighi di debito e pagamento degli interessi, l'attenzione degli investitori si sta spostando verso l'alto nella catena di finanziamento e dopo aver valutato quali nomi di scisto sono probabilmente i più colpiti, con molte richieste di fallimento se il petrolio rimane a $ 30 o inferiore, la domanda successiva è quali banche hanno la maggiore esposizione ai prestiti energetici che finanziano queste stesse società E&P.

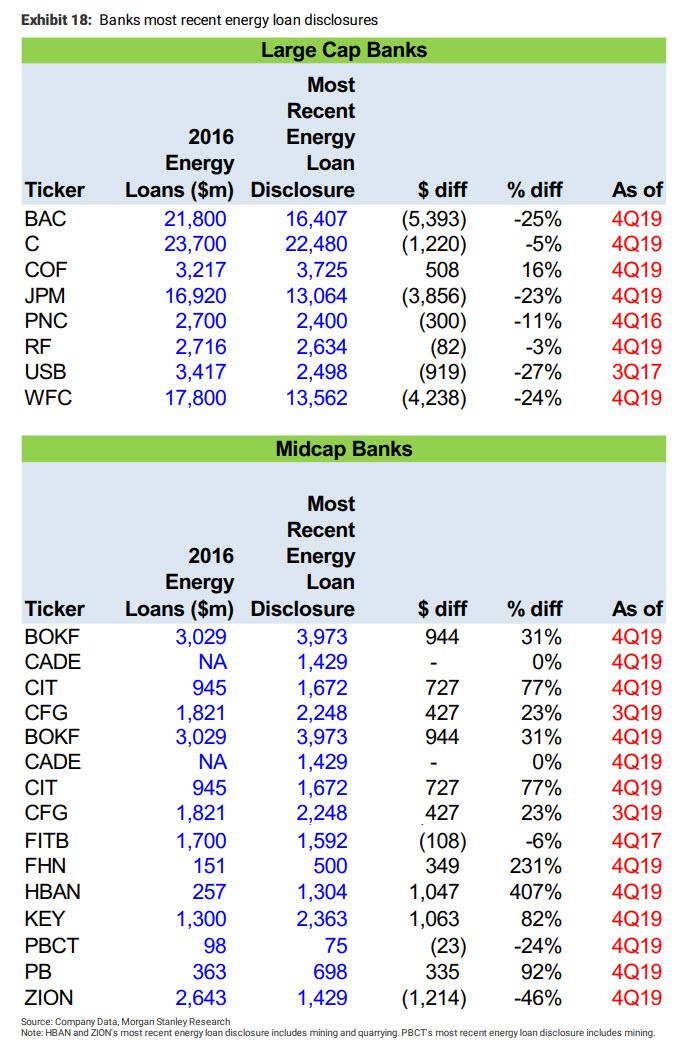

Convenientemente, in una nota di stamattina che esamina l'impatto della caduta dei tassi di interesse sulla redditività delle banche, Morgan Stanley delinea anche le banche statunitensi che hanno la più alta esposizione all'energia nei loro portafogli di prestiti del quarto trimestre.

Quindi, senza ulteriori indugi, ecco le banche statunitensi che soffriranno di più se un'ondata di default è la patch di scisto:

Morgan Stanley era abbastanza diplomatico da incastrare queste banche solo nel contesto della loro esposizione ai prestiti, suggerendo (fortemente) che avrebbero dovuto aumentare significativamente le loro riserve di perdite sui prestiti, incidendo negativamente sulla linea di fondo:

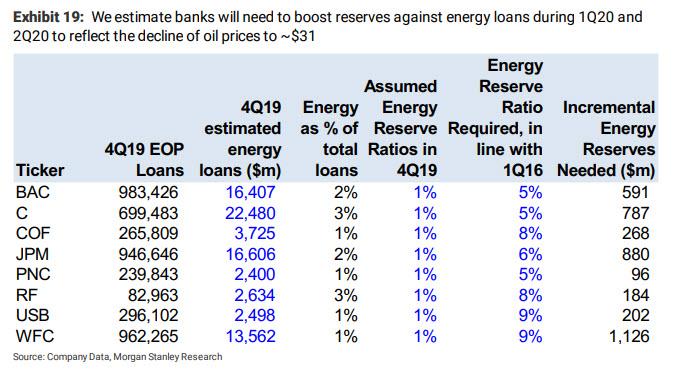

Il greggio è crollato del 25% a ~ $ 30 al barile dalla stretta riunione di venerdì post OPEC + conclusasi senza il previsto taglio della produzione. Ciò rende i prezzi del petrolio molto più vicini se non al di sotto del pareggio per molti produttori statunitensi di scisto. Regioni finanziarie, ad esempio, sottoscrive un barile di petrolio stressato di $ 39,20. Partiamo dal presupposto che, in base alla nuova norma contabile per CECL, le banche dovranno aumentare le riserve per le loro esposizioni di petrolio e gas durante il 1 ° trimestre 20 e 2 ° trimestre 20 . Partiamo dal presupposto che le banche aumenteranno le loro riserve di perdite sui prestiti rispetto ai loro portafogli energetici ai livelli raggiunti nel primo trimestre del 16 quando i prezzi del petrolio erano in circolazione a circa $ 30. Ciò riduce l'EPS in 1Q e 2Q 20, mostrato nell'Allegato 19.

Supponendo che la situazione di scisto sia recuperabile, Morgan Stanley espone quindi le banche a grande e media capitalizzazione che hanno la maggiore esposizione ai prestiti e probabilmente dovranno aumentare le loro riserve ai livelli osservati durante la crisi energetica del primo trimestre 2016:

Abbiamo attirato esposizioni energetiche per le banche Large Cap e Midcap per valutare in che misura i prezzi del petrolio più bassi potrebbero far aumentare le riserve. Stiamo utilizzando le informazioni sui prestiti energetici più recenti di ciascuna banca elencate di seguito. Partiamo dal presupposto che le banche oggi detengono un coefficiente di riserva dell'1% rispetto a tali esposizioni. Abbiamo quindi esaminato la quantità di riserve di perdite sui prestiti detenute dalle banche contro i prestiti energetici nel 1 ° trimestre del 16 ° secolo, un periodo in cui i prezzi del petrolio erano di circa $ 30 al barile. Partiamo dal presupposto che le banche dovranno aumentare le loro riserve di perdite sui prestiti rispetto ai prestiti energetici ai livelli 1Q16 nel 1 ° trimestre e 2 ° trimestre di quest'anno, ipotizzando che il petrolio resti a ~ $ 30. Questo aumento delle riserve per perdite su crediti è leggermente più rapido rispetto ai cicli precedenti, ma dal momento che stiamo operando secondo il nuovo modello di contabilità per perdite di credito attese correnti (CECL),le banche dovranno riflettere le perdite di tempo a vita per le loro esposizioni petrolifere a un prezzo del petrolio oggi che è circa la metà di quello che era il 31 dicembre 2009 quando ha chiuso l'anno a ~ $ 66

Per le banche più grandi ciò significa miliardi di riserve energetiche incrementali, sottraendo direttamente dalla linea di fondo.

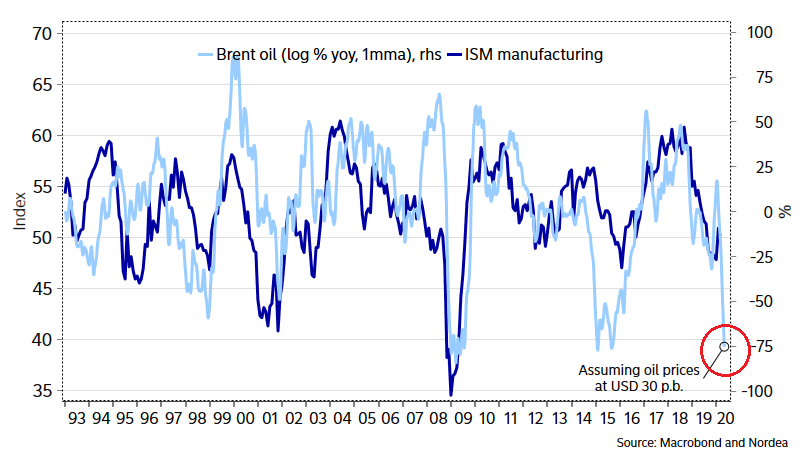

Quali altri collegamenti ci sono dal settore energetico statunitense al resto dell'economia? In una parola, innumerevoli. Detto questo, un tentativo di quantificare il potenziale ricaduta di Martin Enlund di Nordea suggerisce che il rischio maggiore è quello di CapEx USA già stagnante (oltre alle carenze e alle quarantene di virus in arrivo).

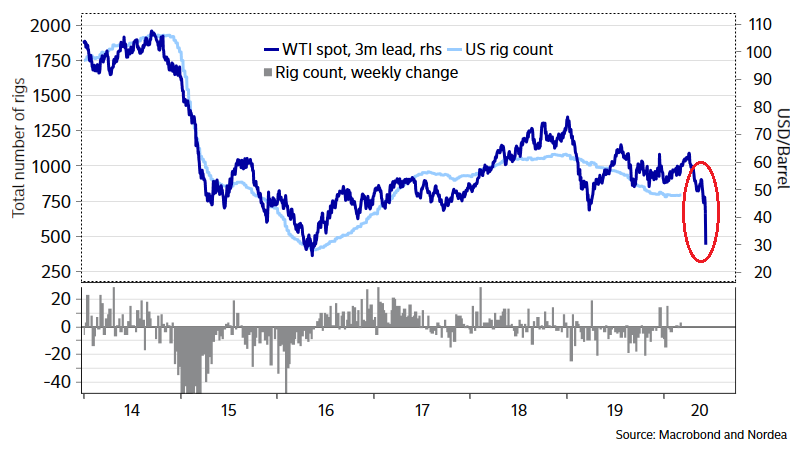

Un indicatore chiave principale da osservare se si sta materializzando un crollo della produzione, è il conteggio settimanale delle piattaforme petrolifere in cui un tuffo telegraferebbe molto più dolore economico:

E mentre i prezzi più bassi sono state una buona notizia per l'economia americana - poiché aumenterebbero i redditi reali grazie ai prezzi più bassi della benzina - l'emergere degli Stati Uniti come centrale elettrica produttrice di petrolio cambia la dinamica e, come ha mostrato la recessione manifatturiera 2015/2016, facendo precipitare il petrolio i prezzi hanno un impatto negativo molto più pronunciato sul capex statunitense, unito all'austerità fiscale degli esportatori di petrolio.

Infine, e come discusso in precedenza, i prezzi del petrolio nettamente più bassi rappresentano un rischio imminente per il mercato creditizio statunitense critico, che negli ultimi anni è diventato il pilastro principale a sostenere le scorte (finanziando miliardi di riacquisti). Come osserva Martin Enlund di Nordea, "se" perdite impreviste "si presentano nel settore ad alto rendimento (molto pesante in termini di energia), si potrebbe danneggiare il ciclo del credito ... e se il ciclo del credito si spezza, dimenticarsi di riacquisti, fusioni e acquisizioni e SPX valutazione attuale ". Fonte: qui

Nessun commento:

Posta un commento