L'agenda del predominio energetico degli Stati Uniti è morta poiché l'industria dello scisto del paese sta osservando un forte calo della produzione.

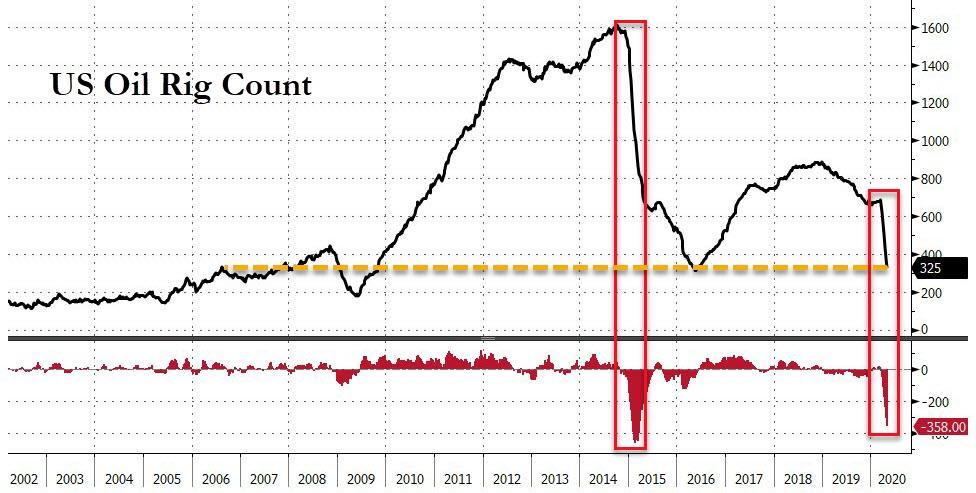

Il numero di piattaforme petrolifere o di scisto statunitense è sceso del 69% quest'anno da 539 a metà marzo a 165 la scorsa settimana.

La dipendenza dalle importazioni di petrolio negli Stati Uniti è destinata a crescere nei prossimi due anni.

Il dominio dell'energia statunitense è finito. La produzione probabilmente diminuirà del 50% nel prossimo anno e non si può fare nulla al riguardo. Non ha nulla a che fare con la mancanza di redditività dello scisto o altri stupidi meme citati da persone che non capiscono l'energia.

È a causa del basso numero delle perforazioni.

Il numero di piattaforme petrolifere o di scisto statunitense è sceso del 69% quest'anno da 539 a metà marzo a 165 la scorsa settimana. La stretta produzione di petrolio diminuirà del 50% entro il prossimo anno. Di conseguenza, entro la metà del 2021 la produzione di petrolio negli Stati Uniti scenderà a meno di 8 mmb / g.

Cosa succede se il conteggio delle rig aumenta tra oggi e allora? Non farà alcuna differenza a causa del ritardo tra la stipula di un impianto di perforazione e la prima produzione.

La festa è finita per lo scisto e il dominio dell'energia negli Stati Uniti.

Il dominio dell'energia è finito

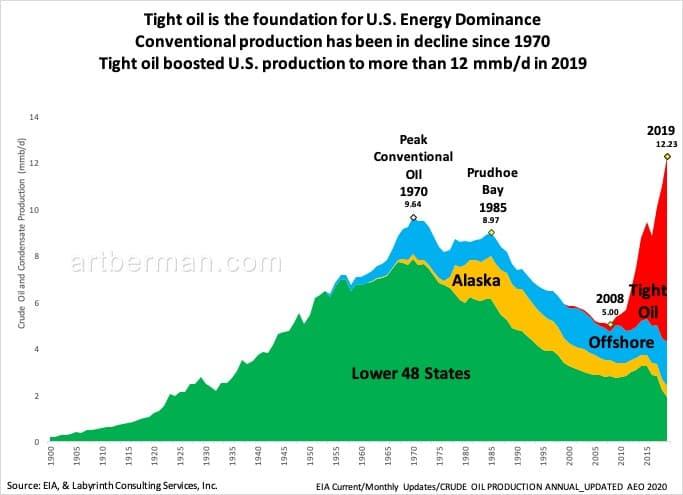

Il petrolio stretto è il fondamento del dominio energetico statunitense. Gli Stati Uniti sono sempre stati un grande produttore di petrolio, ma sono passati al livello più alto delle superpotenze petrolifere poiché il petrolio stretto ha aumentato la produzione da circa 5 a oltre 12 mmb / g tra il 2008 e il 2019 (Figura 1).

La produzione convenzionale è in calo dal 1970. È passata da quasi 10 mmb / g nel 1970 a 5 mmb / g nel 2008.

Figura 1. Il petrolio stretto è la base per il predominio energetico statunitense.

La produzione convenzionale è in declino dal 1970. Il petrolio stretto ha aumentato la produzione statunitense a oltre 12 mmb / g nel 2019.

Fonte: EIA e Labyrinth Consulting Services, Inc.

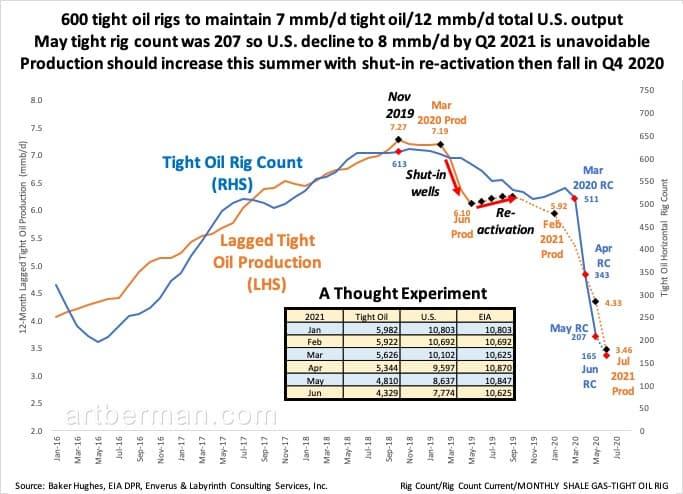

Conteggio rigoroso della piattaforma petrolifera e produzione di petrolio

Il conteggio degli impianti di perforazione è un buon modo per prevedere la futura produzione di petrolio purché siano incorporati i ritardi adeguati.

Ci vogliono diversi mesi tra un segnale di prezzo al rialzo e un contratto firmato per un impianto di perforazione. Sono necessari altri 9-12 mesi dall'avvio di un pozzo alla prima produzione per pozzi di petrolio ermetici. Con la perforazione degli elettrodi, di solito tutti i pozzetti sull'apparecchio devono essere perforati prima di portare un equipaggio per friggere i pozzi.

La produzione orizzontale di olio ridotto ha raggiunto i 7,28 mmb / g a novembre 2019, quando il numero di impianti in ritardo era di 613 (Figura 2). Ciò corrispondeva a 12,9 mmb / d della produzione petrolifera statunitense: il petrolio a tenuta stagna rappresenta circa il 55% della produzione totale. Sono necessari circa 600 impianti di perforazione per mantenere 7 mmb / g di olio ermetico e 12,5 mmb / g di produzione negli Stati Uniti.

Il numero di perforazioni orizzontali ora è 165, quindi è inevitabile che la produzione diminuisca. I notevoli ritardi e anticipazioni significano che non si può prevedere che il declino della produzione si inverta fino al 2021, supponendo che inizi ad aumentare immediatamente. Ciò non accadrà a causa di budget limitati e bassi prezzi del petrolio.

Figura 2. 600 piattaforme petrolifere a tenuta stagna per mantenere una produzione statunitense totale di 7 mmb / d a olio stretto / 12 mmb / d.

Il numero di perforazioni di maggio è stato di 207, quindi il declino degli Stati Uniti a 8 mmb / d entro il secondo trimestre del 2021 è inevitabile. La produzione dovrebbe aumentare quest'estate con la riattivazione degli spegnimenti e poi cadere nel quarto trimestre 2020.

Fonte: Baker Hughes, DPR IEA, Enverus e Labyrinth Consulting Services, Inc.

I produttori statunitensi hanno chiuso la maggior parte dei loro pozzi a maggio perché i prezzi del petrolio erano crollati e lo stoccaggio aveva raggiunto i suoi limiti. La produzione di petrolio ridotto è scesa da 1 mmb / d a 6,2 mmb / d e la produzione totale negli Stati Uniti è di circa 10,5 mmb / d.

Con la crisi dello stoccaggio ora apparentemente evitata e con prezzi del petrolio un po 'più alti, la maggior parte dei pozzi petroliferi è stata riattivata. La produzione dovrebbe aumentare fino a quando tutti i pozzi chiusi non saranno di nuovo in linea e quindi riprenderà il suo declino.

Sulla base dell'analisi del conteggio delle piattaforme, la produzione di petrolio negli Stati Uniti sarà probabilmente di circa 8 mmb / g entro la metà del 2021 o più di 4 mmb / g in meno rispetto ai livelli di picco del novembre 2019.

I tassi di declino dell'assassino richiedono un sacco di perforazioni

La produzione inferiore di greggio e condensa negli Stati Uniti è inevitabile con il numero di perforazioni dove si trovano oggi. Questo perché i bassi tassi di declino del petrolio sono davvero elevati.

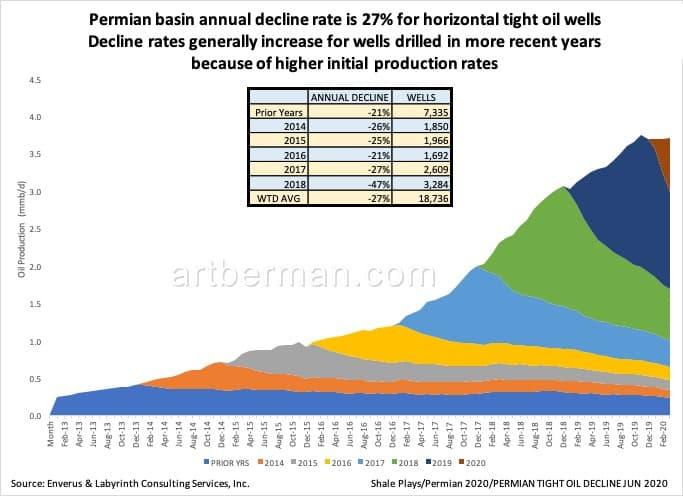

La Figura 3 mostra i tassi di declino dello scisto del bacino permiano per anno di prima produzione. La media di tutti gli anni è del 27% all'anno. Più recentemente i pozzi perforati diminuiscono a tassi più elevati a causa della migliore tecnologia di perforazione e completamento. Il problema è che i pozzi non hanno riserve maggiori, ma producono le riserve più velocemente. Ciò significa tassi di declino più elevati.

Figura 3. Il tasso di declino annuale del bacino permiano è del 27% per i pozzi petroliferi orizzontali stretti

I tassi di declino generalmente aumentano per i pozzi perforati negli ultimi anni a causa dei più alti tassi di produzione iniziali.

Fonte: Enverus and Labyrinth Consulting Services, Inc.

Questa non è una critica ai drammi o alle compagnie. È solo un dato di fatto.

Ed è per questo che è fondamentale continuare a perforare continuamente 500 o 600 pozzi per sostituire il 30% della produzione persa ogni anno a causa dell'esaurimento.

La produzione può essere spenta e accesa come a maggio e giugno. La produzione non può essere aumentata senza l'aggiunta di impianti di perforazione e la perforazione di nuovi pozzi. Supponendo che fosse disponibile un capitale infinito per aggiungere piattaforme e perforare pozzi, ci sarebbero voluti diversi anni per aumentare il numero di piattaforme ai livelli necessari per mantenere i livelli di produzione del 2019.

Pozzi perforati e non completati (DUC) possono essere indotti a rallentare un po 'il tasso di declino della produzione. È importante notare, tuttavia, che il completamento rappresenta almeno il 50% del costo totale del pozzo. Vincoli di capitale e bassi prezzi del petrolio influenzeranno la capacità e l'entusiasmo delle aziende di completare i DUC.

Dopo l'ultimo crollo del prezzo del petrolio, ci sono voluti 2,5 anni perché il numero di piattaforme petrolifere fosse aumentato da 193 a maggio 2016 a 618 a novembre 2018 (Figura 3). Ci sono state migliaia di DUC durante l'ultimo crollo del prezzo del petrolio nel 2014-2017, ma non hanno avuto molto effetto sul declino della produzione.

L'attuale numero di rig di giugno di 165 continuerà a diminuire per diversi mesi a causa del basso prezzo del petrolio e dei budget di capitale.

Figura 4. Ci sono voluti 2,5 anni per aumentare il numero di piattaforme petrolifere da 193 a maggio 2016 a 618 a novembre 2018.

Il numero di piattaforme di giugno di 165 diminuirà per diversi mesi in base al prezzo del petrolio e al budget di capitale.

Fonte: Baker Hughes, DPR IEA, Enverus e Labyrinth Consulting Services, Inc.

I maiali non producono olio, i pozzi lo fanno

Ho mostrato come vengono utilizzati il conteggio delle perforazioni, la produzione ritardata e i tassi di declino per stimare i livelli di produzione futuri. Questo approccio è utile, ma la verità è che le piattaforme non producono petrolio - i pozzi lo fanno.

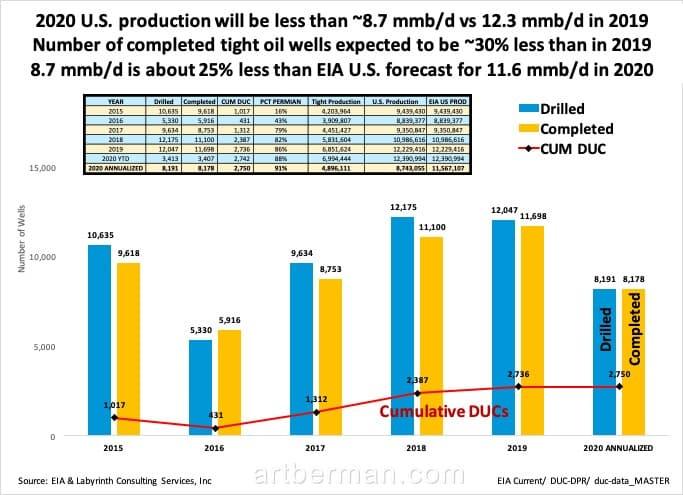

Un altro approccio, quindi, è quello di confrontare il numero di pozzi petroliferi stretti che sono stati perforati e completati durante ciascuno degli ultimi 5 anni con i corrispondenti tassi di produzione medi per ciascuno di quegli anni. Quindi, utilizzando i dati di perforazione e completamento fino ad oggi, possiamo annualizzare e proiettare quale sarà probabilmente la produzione 2020.

Questo approccio suggerisce che la produzione di petrolio nel 2020 sarà circa il 30% in meno rispetto al 2019 (Figura 4). Dal momento che il petrolio greggio ha rappresentato il 56% della produzione totale degli Stati Uniti nel 2019, potremmo quindi stimare che la produzione americana sarà in media di circa 8,7 mmb / g nel 2020.

Figura 5. 2020 La produzione americana sarà inferiore a ~ 8,7 mmb / g contro 12,3 mmb / g nel 2019.

Il numero di pozzi petroliferi stretti completati dovrebbe essere ~ 30% in meno rispetto al 2019. 8,7 mmb / g è circa il 25% in meno rispetto alle previsioni EIA USA per 11,6 mmb / g nel 2020.

Fonte: EIA e Labyrinth Consulting Services, Inc.

Questo è simile alla stima ottenuta dall'approccio conteggio rig. Tuttavia, è circa il 25% in meno rispetto alle previsioni EIA del 2020 per la produzione di greggio e condensa negli Stati Uniti.

Dominanza energetica e vernice verde

La produzione petrolifera statunitense molto più bassa è negativa per l'inno di Trump Energy Dominance e il suo corollario che gli Stati Uniti sono indipendenti dall'energia. È ancora peggio per i prezzi del petrolio e la bilancia dei pagamenti degli Stati Uniti, una volta recuperata la domanda. Dovremo importare ancora più petrolio di quanto facciamo oggi e costerà di più.

L'idea dell'indipendenza energetica degli Stati Uniti è nella migliore delle ipotesi ignorante e nella peggiore delle ipotesi fraudolenta. Nel 2019 gli Stati Uniti hanno importato circa 7 mmb / giorno di petrolio greggio e condensa e oltre 9 mmb / giorno di petrolio greggio e prodotti raffinati. È quasi quanto consuma la Cina, la seconda economia più grande del mondo.

Gli Stati Uniti sono un esportatore netto allo stesso modo in cui le società di scisto stanno realizzando enormi profitti, con la contabilità di mano.

Gli Stati Uniti importano petrolio greggio di altre persone, lo raffinano e poi lo esportano. Se un paese importa auto non verniciate, le tinge di verde e poi le esporta, è un esportatore netto di auto? No. È un esportatore di vernice verde.

Gli Stati Uniti sono fregati quando si parla di produzione petrolifera a medio-breve termine. Non è a causa di Covid-19. Il conteggio delle piattaforme americane iniziò a diminuire 15 mesi prima che qualcuno avesse sentito parlare di Covid-19. Anche se la strada per la ripresa economica e della domanda di petrolio è più veloce di quanto io creda, ci vorrà molto tempo per tornare a 12 o 13 milioni di barili al giorno di produzione.

Vi sono buone ragioni per aspettarsi che una produzione di petrolio statunitense molto più bassa alla fine porterà a un aumento dei prezzi del petrolio. Ciò può comportare una rinnovata perforazione e un altro ciclo di eccesso di offerta e riduzione dei prezzi del petrolio. È così che le cose si sono sviluppate in passato.

Ma una nuova fase della realtà economica e dei prezzi del petrolio si sta svolgendo e nessuno sa dove porterà. Una domanda inferiore può significare che è ridotta la produzione di petrolio degli Stati Uniti. L'unica cosa che sembra certa è che gli Stati Uniti non saranno la superpotenza petrolifera di prima del 2020.