Pochi commentatori tradizionali comprendono la gravità della situazione economica e monetaria, che vanno da un rapido ritorno a forma di V alla normalità verso una fase di ripresa più prolungata.

Il fatto che una crisi di liquidità si sia sviluppata nei mercati monetari statunitensi cinque mesi prima che il virus colpisse l'America è stato dimenticato. Solo un aumento del prezzo dell'oro testimonia una crisi più profonda, che consiste nel contrarre il credito bancario mentre le banche centrali stanno cercando di salvare l'economia, finanziare i deficit del governo e mantenere gonfiata la bolla del mercato.

Il prossimo problema è una crisi nelle banche, del tutto inaspettata da investitori e depositanti. In un momento in cui il rischio di prestito è alle stelle, le loro condizioni finanziarie sono più fragili rispetto a prima della crisi di Lehman. I fallimenti nei G-SIB europei nel prossimo mese o due sono quasi impossibili da evitare, portando a una vera e propria crisi monetaria e creditizia che promette di minare i valori patrimoniali, i finanziamenti pubblici e le valute legali stesse.

Ora possiamo discernere il percorso che porta alla distruzione delle valute legali e ipotizzare ragionevolmente i tempi.

Come le banche centrali vedono la situazione attuale.

Il mondo finanziario è confuso: che cosa si può fare degli effetti economici del coronavirus? La risposta ufficiale, a quanto pare, è sulla falsa riga di panico. Le prime paure di milioni di morti sono diminuite e alla luce dell'esperienza, un approccio più razionale di allentamento delle regole di blocco è ora in fase di attuazione in un certo numero di giurisdizioni colpite gravemente. Se questa politica in evoluzione sia giusta sarà dimostrata a tempo debito. Ma la motivazione sta passando dal salvare vite umane alla limitazione del danno economico.

Mentre sono un critico delle politiche inflazionistiche delle banche centrali, è sempre utile guardare la politica monetaria dal punto di vista di un banchiere centrale. Venerdì scorso, Andrew Bailey, il nuovo governatore della Bank of England, ha rilasciato un'intervista a Chris Giles del Financial Times, dove ha parlato francamente e ragionevolmente liberamente delle sfide che la Banca ha affrontato in comune con le altre principali banche centrali.

Per quanto riguarda l'inflazione, dai suoi commenti è chiaro che Bailey la definisce come variazioni del livello generale dei prezzi, il che non sorprende, dal momento che le banche centrali sono incaricate di prenderne di mira. Ritiene che il tasso di inflazione dei prezzi scenderà verso lo zero, citando le recenti variazioni del prezzo del petrolio tra i fattori principali, sebbene da allora il prezzo del petrolio si sia ripreso. Ciò gli dà la possibilità di utilizzare la politica monetaria nella massima misura possibile.

Il suo punto di vista era che la politica monetaria avrebbe minimizzato ciò che chiamava "cicatrici". Questa è la nuova parola d'ordine per gli economisti che generalmente respingono gli effetti economici della crisi attuale come temporanei, poiché quando guarirà l'unica prova rimasta sarà una cicatrice. In altre parole, alcune imprese indebitate falliranno e altre sarebbero vittime dei cambiamenti nei modelli dei consumatori una volta che la normalità tornerà. Pertanto, l'ipotesi di lavoro è che, una volta alle spalle la crisi del coronavirus, l'economia tornerebbe sostanzialmente alla normalità e, sebbene non l'abbia espressamente detto, si aspetta una ripresa a forma di V, possibilmente con un elemento di tempo moderato.

La banca sta intraprendendo un programma di allentamento quantitativo di £ 200 miliardi, che rappresenta i due terzi del previsto fabbisogno finanziario della Gran Bretagna in relazione al coronavirus, al fine di soddisfare i seguenti obiettivi politici:

- Stabilizzare i mercati finanziari, acquistando 50-60 miliardi di sterline al mese, in comune con le azioni di altre banche centrali sui loro mercati. Ciò suggerisce che l'economia dovrebbe essere in procinto di riprendersi entro la fine di luglio.

- Per rassicurare il mercato che il debito pubblico extra verrebbe assorbito e rendere più fluido il profilo dell'indebitamento pubblico complessivo. Ciò consentirà alla banca di mantenere bassi i rendimenti del dorato, e anche quelli delle obbligazioni societarie.

- Per raggiungere obiettivi economici. In altre parole, perseguire una politica keynesiana per tornare alla piena occupazione.

- Per affrontare le questioni controfattuali che possono sorgere se la Banca non effettuasse il QE. Presumibilmente, oltre ai mercati in crisi, Bailey si riferiva ai timori di deflazione in assenza di stimoli monetari.

Se Bailey ha ragione e un QE di £ 200 miliardi vedrà l'economia britannica attraversare la crisi, allora quel £ 200 miliardi sarà un'aggiunta di poco più del 10% al debito nazionale. L'aggiunta all'offerta di moneta M3 di febbraio è del 6,8%, il che non è certo un problema. Ma ci saranno problemi se si sbaglia, problemi che potrebbero derivare da una o più di tre fonti. Se altre banche centrali, principalmente la Fed, diluissero le loro valute di un importo maggiore proporzionalmente, l'effetto sui prezzi delle materie prime, in particolare i prodotti agricoli, potrebbe essere quello di aumentarle in termini di sterline, contribuendo a minare il potere d'acquisto della sterlina per gli elementi essenziali della vita. In secondo luogo, il 28% delle scrofe in questione è di proprietà di stranieri che, avendo bisogno del denaro nelle proprie valute, probabilmente trasformeranno i venditori. La terza minaccia è rappresentata dal fallimento sistemico, che richiede spese extra per il salvataggio di una o più grandi banche e per la gestione del fall-out.

Non vi è dubbio che il pensiero di Bailey sia condiviso dalle sue controparti nelle altre principali banche centrali. Oltre alle minacce sopra elencate, l'errore è semplicemente supporre che l'economia sia un'entità che non cambia materialmente nel tempo. Mentre sembra un errore innocuo, porta alla convinzione che ci sia una normalità a cui tornare. Bailey risolve il problema dicendo che alcune aziende non sopravviveranno e altre potrebbero cambiare. Ma sta chiaramente puntando su un ritorno alla normalità, quando non esiste nulla del genere. È la corretta funzione dell'analisi economica, monetaria e creditizia per divinare i benefici e le minacce che rendono il futuro diverso dal presente.

Problemi di credito

Per definizione, i banchieri centrali non comprendono appieno i cicli del credito, altrimenti avrebbero fatto qualcosa per correggere la loro natura dirompente molto tempo fa. Al contrario, credono nei cicli economici, che i banchieri centrali considerano come perturbare la politica monetaria, confondendo così la causa con effetto. Convenientemente per le organizzazioni statali, le banche centrali danno la colpa a comportamenti irrazionali nel settore privato. Le banche, quindi ovviamente la causa dei cicli del credito, sembrano semplicemente rispondere alle mutevoli condizioni commerciali e devono essere scoraggiate, nel loro stesso interesse, dal peggiorare la situazione in un periodo di crisi periodica.

Ma i banchieri centrali svolgono la loro parte nell'instabilità del credito incoraggiando le banche a estendere il credito per stimolare l'economia in primo luogo. Questo fatto da solo rende quasi impossibile per loro accettare le conseguenze delle loro politiche monetarie. I banchieri centrali come Andrew Bailey non solo guardano al credito bancario dalla parte sbagliata del telescopio, ma non vedono una crisi del credito in atto. Ciò equivale a un'ignoranza che spiega perché credono che il coronavirus sia semplicemente un colpo una tantum e, dopo un breve periodo di tempo, tutto può tornare alla normalità, purché il recupero sia gestito correttamente.

Il loro approccio semplicistico non spiega gli stress di liquidità nel sistema bancario statunitense emersi lo scorso settembre, molto prima che il virus avesse contagiato chiunque. Non spiega perché la Fed sia stata costretta ad abbandonare il suo tentativo di ridurre il proprio bilancio, oltre cinque mesi prima che avvenisse la prima vittima del virus negli Stati Uniti. Ignora le conseguenze della guerra tariffaria tra America e Cina, che è crollata nel commercio internazionale all'inizio del 2019. I banchieri centrali sono stati ciechi alle prove del fatto che il mondo stesse già precipitando in una recessione e che le banche commerciali erano, e lo sono ancora, pericolosamente sfruttato a fronte di un aumento del rischio di prestito.

I burocrati delle banche centrali e degli organismi di regolamentazione bancaria ritengono di aver isolato le banche commerciali dagli estremi rischi di prestiti eccessivi. Dalla crisi di Lehman, sono state messe in atto norme e misure di conformità progettate per ridurre questi rischi sistemici e periodicamente sono stati condotti test di stress periodici per stabilire il livello di rischio esistente. Sfortunatamente, le prove di stress sembrano progettate non per esporre la debolezza sistemica ma per confermare che non esiste più.

Un nuovo articolo di Dean Buckner e Kevin Dowd ha esaminato l'attuale posizione delle banche del Regno Unito, che è istruttiva in senso lato riguardo alle relazioni tra banche centrali, autorità di regolamentazione e banche commerciali. Conclude che "le principali metriche delle grandi banche del Regno Unito sono notevolmente peggiorate dal nuovo anno, e ancora di più dalla fine del 2006, ovvero la vigilia della crisi finanziaria globale". Continua dicendo

"La narrativa della" Great Capital Rebuild "della BoE su un sistema bancario britannico fortemente ricapitalizzato è poco più che un esercizio elaborato, e talvolta spudorato, di vetrinistica. La BoE ha concentrato la maggior parte dei suoi sforzi per far apparire forte il sistema bancario aumentando i coefficienti patrimoniali delle banche anziché garantire che il sistema bancario sia diventato forte attraverso un aumento sufficientemente grande del capitale reale misurato in modo significativo. Il risultato è che il sistema bancario del Regno Unito entra in crisi in uno stato preoccupantemente fragile ed evitabilmente. "

Gli autori non hanno fatto questo improvvisamente ai banchieri centrali e ai regolatori britannici all'improvviso. Per quasi un decennio, il professor Dowd ha scritto e co-scritto articoli per avvertire l'inadeguatezza dei tentativi ufficiali di rafforzare la resilienza del sistema bancario agli shock sistemici. E ora, un sistema bancario più debole ha il compito di sostenere l'economia non finanziaria, in cui il rischio di prestito sta volando via dalle classifiche.

Non è solo il sistema bancario britannico a essere nei guai. Mentre il documento Buckner & Dowd si limita alle banche del Regno Unito e ci sono differenze nei dettagli, sappiamo che la regolamentazione bancaria è standardizzata oltre i confini e la motivazione degli stress test per vedere che il male non è comune ad altre grandi banche centrali. Un punto centrale, mancato alla maggior parte degli osservatori, è che i mercati ci dicono che esiste già una crisi bancaria, con prezzi delle azioni bancari significativamente inferiori ai valori contabili.

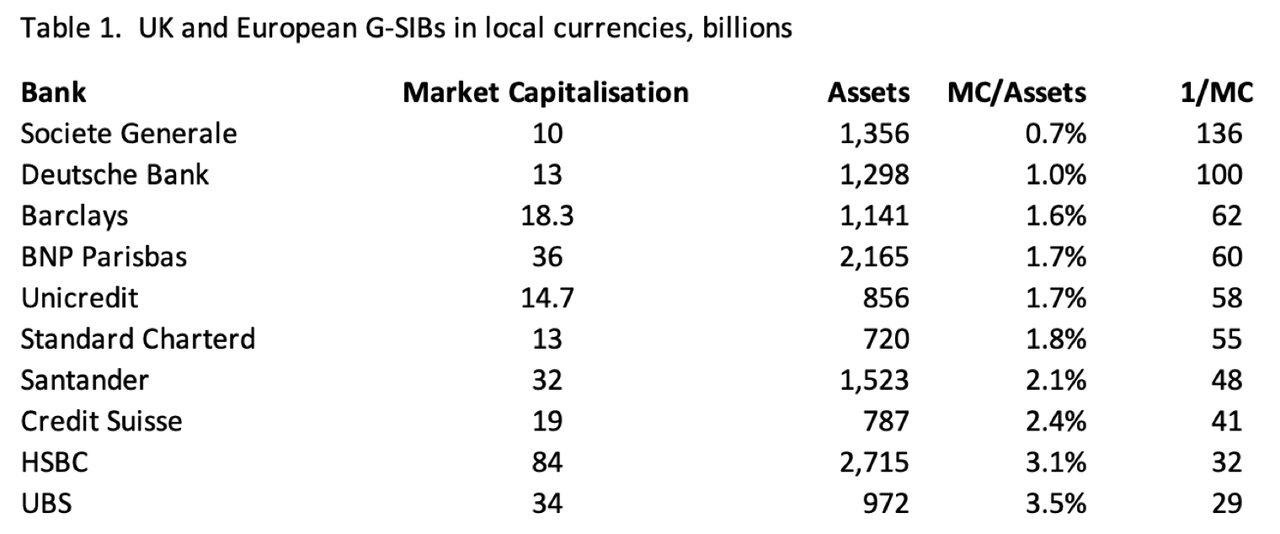

Gli autori vanno oltre, sottolineando che la relazione che conta di più è tra le attività totali e la capitalizzazione di mercato, il vero valore lungimirante collocato indipendentemente su una banca nei mercati anziché una cifra contabile statica per il capitale degli azionisti nel bilancio. Nel caso di Barclays Bank, le sue attività relative alla capitalizzazione di mercato offrono una leva per gli azionisti di 62 volte in un momento di aumento del rischio di prestito. Detto in altro modo, ulteriori accantonamenti per perdite di solo l'1,6% del totale delle attività di bilancio annullano la capitalizzazione di mercato della banca. Le principali banche dell'Eurozona si trovano in condizioni simili o peggiori, come mostrato nella Tabella 1, di tutte le banche di rilevanza sistemica globale (G-SIB) designate e quotate nel Regno Unito e in Europa.

Chiaramente, è praticamente impossibile vedere alcune di queste banche altamente indebitate sopravvivere al deterioramento delle condizioni di prestito odierne, né è possibile immaginare che se una o più di esse falliscono come non faranno cadere altre banche.

Oltre a credere alle loro sagge scimmie, Andrew Bailey e Christine Lagarde dovrebbero pregare in ginocchio affinché la ripresa sia a forma di V e rapida, perché il sistema bancario potrebbe non sopravvivere a questo, per non parlare di qualcosa di peggio. Ma le prospettive sono significativamente peggiori a causa della scivolata preesistente nella recessione globale. Il problema dei banchieri della G-SIB è la gestione del rischio che devono già affrontare e non del rischio aggiuntivo che le banche centrali desiderano ora sopportare.

Guardando al futuro, con crescente certezza possiamo aspettarci una crisi bancaria europea e britannica. Non vi è alcuna ragione materiale perché ciò non accada. La macchina del debito keynesiano è andata avanti a prescindere dalla crisi di Lehman e ha raddoppiato all'incirca i problemi del debito che l'hanno portata. La prova del documento Bucknall & Dowd è che il sistema bancario, almeno nel Regno Unito e per estrapolazione in Europa e quasi certamente altrove, è meno adatto per affrontare una crisi su scala Lehman, per non parlare di quella più grande davanti a noi . E soprattutto il coronavirus ha bloccato l'economia globale. Il miglior risultato possibile è che i governi e i settori privati non finanziari emergano con un debito sostanzialmente maggiore.

Alla luce di questi fattori, è quasi impossibile sostenere in modo convincente che una crisi bancaria non emergerà molto presto, forse tra un mese o due. Una crisi bancaria e sistemica aumenterà considerevolmente i costi per le banche centrali e i loro governi, non solo perché dovranno finanziare i salvataggi, ma dovranno anche coprire le ricadute associate, come l'inevitabile evaporazione del credito interbancario nel settore finanziario e del credito bancario da parte di mutuatari non finanziari.

Ora sappiamo con la massima certezza quale sarà la risposta politica: un'ulteriore accelerazione dell'inflazione monetaria di base. Nel caso del Regno Unito, il costo stimato di £ 300 miliardi per lo scambio del coronavirus si rivelerà un antipasto non solo per un corso principale ma per il banchetto completo. E ciò che si applica al Regno Unito si applicherà alle altre principali nazioni avanzate che non hanno i veri risparmiatori per finanziare tutto.

Il canarino d'oro

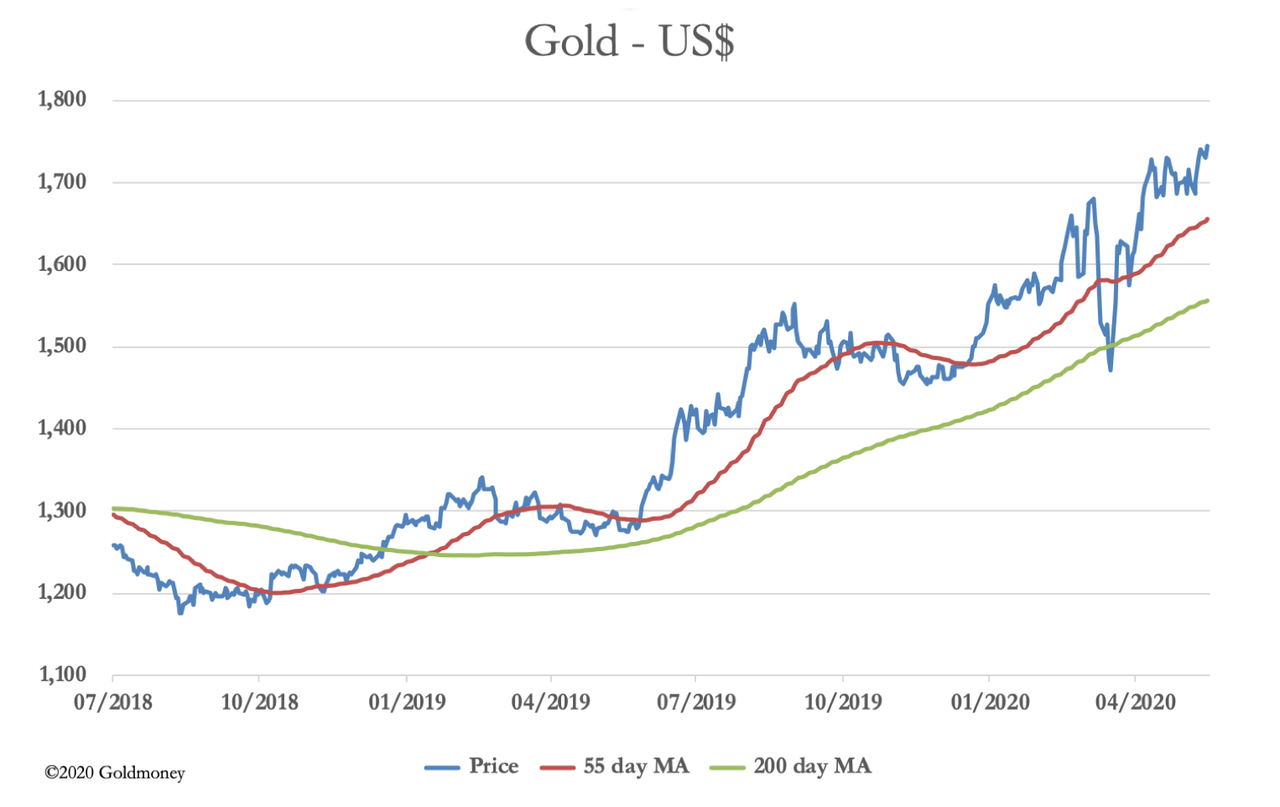

Al momento in cui scriviamo pochi o nessun autore di titoli nei media ha sottolineato i pericoli per il sistema bancario globale a causa della chiusura del coronavirus e della contrazione del credito bancario. I mercati azionari hanno registrato un forte rialzo nelle ultime settimane e i rendimenti obbligazionari sono rimasti bassi. Come indicatori forward, questi mercati finanziari comunicano una stabilità eterea. L'unico segno che i cigni neri, uno spettacolo comune al giorno d'oggi, stanno vendendo furiosamente mentre appare calmo sopra la superficie è nel prezzo dell'oro. Misurato in dollari USA, mentre deve ancora conquistare i massimi visti al momento dell'ultima crisi bancaria dell'Eurozona, sembra essere sulla buona strada per farlo. La tabella seguente mostra come ha il prezzo dell'oro negli ultimi venti mesi.

Nell'agosto 2018, è emerso per la prima volta che la guerra tariffaria americana contro la Cina stava interrompendo il commercio internazionale, che coincideva con il prezzo dell'oro che si avviava nella sua attuale fase rialzista. Più recentemente, i mercati dell'oro e i loro derivati hanno affrontato stress senza precedenti poiché le banche del lingotto che gestivano posizioni corte sono state erroneamente influenzate dai cambiamenti nella politica monetaria in risposta al coronavirus. Finora l'oro ha fatto ciò che ci si aspetterebbe: attualizzare i tassi crescenti della futura espansione monetaria.

Ma funge anche da avvertimento per i problemi a venire. Lo shock che deve ancora attualizzare è l'aumento del rischio sistemico derivante da fallimenti bancari. Escludendo un intervento riuscito per sopprimerlo, un prezzo dell'oro in forte aumento deve essere il risultato logico di una crisi bancaria sempre più certa, poiché le persone fuggono dai depositi bancari a favore di lingotti fisici tenuti al di fuori del sistema bancario.

In precedenti inflazioni valutarie legali, c'è sempre stata un'alternativa in contanti ai depositi bancari. Una corsa in banca ha creato maggiori preferenze per i contanti. Come minimo, i prezzi dei beni non sono aumentati come conseguenza diretta delle crisi sistemiche, e vale la pena notare che un accaparramento di denaro in contanti tende, se non altro, a portare alla caduta dei prezzi. Non può più essere così. Le banche al dettaglio di tutto il mondo sono state incaricate di scoraggiare l'erogazione di importi anche relativamente piccoli di liquidità, rendendo praticamente impossibile per un depositante incassare tutti i depositi, tranne i più piccoli. A meno che un depositante non abbia già un conto presso una banca di cui è sicuro sia al sicuro, non ha altra alternativa che spendere il deposito e dare a qualcun altro il mal di testa di essere un creditore in un sistema bancario fallito.

Anche le attività finanziarie potrebbero non essere sicure oltre il breve termine e la restrizione del credito bancario e ipotecario in queste condizioni rende anche una proprietà residenziale e commerciale una scommessa sbagliata. Il nostro spaventoso depositante viene lasciato a cercare alternative al denaro in banca, e quindi come misura di come si sviluppa la crisi, è probabile che il prezzo dell'oro sia l'indicatore più affidabile.

Per questo motivo, un forte aumento del prezzo dell'oro non sarà accolto favorevolmente dalle principali banche centrali, che giustamente temeranno che sia un indicatore del calo della fiducia nel sistema monetario. Le banche centrali nelle economie emergenti hanno un problema diverso, visto il fallimento del dollaro da cui dipendono. Indubbiamente, ciò ha incoraggiato molte banche centrali di questa categoria a costituire riserve auree in sostituzione del dollaro, almeno fino a quando non si vedrà la strada per un nuovo regime valutario.

Il percorso verso l'oscurità fiat

Con la consapevolezza che la situazione è considerevolmente più grave di una semplice interruzione temporanea di COVID-19, possiamo essere certi di una combinazione letale di crediti inesigibili e banchieri che cercano disperatamente di contenere i rischi crescenti di prestito. La situazione invoca il fantasma di Irving Fisher, a cui è stato attribuito il merito di aver descritto i meccanismi distruttivi di una spirale deflazionistica del debito che guida l'economia inesorabilmente verso una depressione. Le banche centrali faranno tutto il possibile per evitare una depressione guidata dal debito, ma è probabile che si riveli un compito insormontabile. Con un alto grado di certezza, il risultato saranno fallimenti e salvataggi bancari. E con i banchieri commerciali che temono i propri fallimenti, saranno poveri trasmettitori di denaro grezzo nell'economia non finanziaria.

Da questi ostacoli alla pianificazione monetaria, possiamo provvisoriamente tracciare un percorso verso eventi futuri, alcuni dei quali potrebbero essere eseguiti contemporaneamente, tra cui:

- Il primo fallimento di G-SIB innescherà inizialmente ampie liquidazioni di obbligazioni emesse da banche e voli di grandi depositi non assicurati dalle banche più rischiose. La fuga di capitali crea difficoltà di finanziamento per le banche vulnerabili e i mercati monetari all'ingrosso cadranno. I tentativi di procedere con i salvataggi, che sono stati messi in atto dalla maggior parte, se non tutte le nazioni del G20, non faranno che peggiorare la situazione. I salvataggi sono stati progettati per spostare i costi dei salvataggi bancari nel settore privato anziché nei governi, come nel caso dei salvataggi. Pertanto, in caso di fallimento delle banche, saranno applicate penalità per i detentori di obbligazioni e i grandi depositanti.

- Le capitalizzazioni di mercato delle banche quotate subiranno un altro rallentamento verso il basso, spingendo i prezzi a ridurre sostanzialmente i coefficienti contabili. I governi, i fondi sovrani sovrani e le banche centrali rischiano di organizzare operazioni di supporto di emergenza per le azioni delle G-SIB e di tutte le altre banche quotate a rischio nel tentativo di calmare i mercati.

- Dopo un panico iniziale, la determinazione delle autorità a sostenere le banche potrebbe acquistare un breve periodo di stabilità. Poiché le restrizioni sui blocchi vengono abbandonate, possiamo aspettarci una parziale ripresa nell'economia in generale, alimentata da attività essenziali di manutenzione e recupero che sono state sospese dai blocchi. A questo punto, tutti sospirano di sollievo nella speranza che il peggio sia finito.

- Dopo un periodo temporaneo di soccorsi, è probabile che livelli elevati di disoccupazione e attenzione dei consumatori limitino l'ulteriore ripresa economica. Le attività reali detenute come garanzie bancarie continueranno a diminuire di valore, rinnovando la pressione sulle banche creditrici. Diventerà sempre più evidente che le economie globali e locali non stanno tornando alla normalità con la fine del virus. A seguito di una ripresa anemica dall'allentamento dei blocchi, sarà evidente che i tentativi della banca centrale di utilizzare un sistema bancario rotto per incanalare il credito verso l'economia non finanziaria stanno fallendo. È improbabile che le piccole e medie imprese, che in genere contribuiscono con un Pareto all'80% di tutte le attività economiche, ottengano un sostegno finanziario più facilmente accessibile dalle grandi imprese.

- I prezzi degli immobili residenziali caleranno, in molti casi, fortemente, a causa della mancanza di domanda, dell'avversione al rischio tra gli acquirenti e della mancanza di finanziamenti ipotecari accessibili su cui i prezzi sono marginalmente basati. Anche i valori delle proprietà commerciali diminuiranno, trainati dal calo della domanda al dettaglio e degli uffici. Entrambi i settori sono importanti garanzie sui prestiti per le banche, che si aggiungono a problemi sistemici.

- Vedendo il deterioramento delle condizioni economiche, i banchieri centrali con un occhio agli effetti immediati sull'indice dei prezzi al consumo saranno incoraggiati a raddoppiare sull'inflazione monetaria, principalmente per sostenere i mercati finanziari. Lo vedranno come l'unico modo per tenere i loro governi fuori da una trappola costituita da una combinazione di debito in rapido aumento e il costo del finanziamento.

- Inevitabilmente, i prezzi dei titoli di Stato inizieranno a riflettere i livelli elevati di deficit governativi e le conseguenze dei finanziamenti inflazionistici. Le banche centrali scopriranno che sono gli unici significativi acquirenti di debito pubblico e societario. La loro resistenza all'innalzamento dei tassi di interesse sarà quindi minata dalla realtà del mercato.

- Il grande pubblico sarà più interessato all'aumento dei prezzi alimentari, dell'energia e di altri elementi essenziali della vita, un processo che è già iniziato. Nel corso della storia, è stata la distruzione economica e sociale provocata dall'aumento dei prezzi di queste basi che ha portato al controllo dei prezzi e alla perdita della fiducia del pubblico nei soldi del governo. A questo punto, è probabile che finalmente il pubblico si renda conto che è la valuta che sta perdendo la sua utilità e che deve essere scartata con la stessa rapidità con cui viene ottenuta.

sincronizzazione

A seguito di una crisi bancaria, è probabile che il deterioramento delle condizioni economiche e monetarie evolva più rapidamente di quanto possano suggerire le circostanze. L'informazione, le comunicazioni globali e l'interconnessione dei mercati lo suggeriscono tutti. L'evoluzione delle criptovalute, come il bitcoin, ha reso le generazioni millenarie più consapevoli della svalutazione monetaria rispetto ai loro genitori. Ma soprattutto, tagliando la detenzione di liquidità come fuga dai depositi bancari, un tentativo di una popolazione di spostare i depositi fuori dalle banche comporterà l'acquisto immediato di beni non monetari. La liquidità è stata regolata al di fuori di questa funzione e l'effetto serbatoio di essa che ritarda le conseguenze sui prezzi di una crisi non esiste più.

I governi e le banche centrali possono cooperare tra loro per fermare il crollo delle loro valute, ma alla fine è una questione che riguarda l'opinione pubblica. Mentre le inflazioni sono persistite per periodi considerevoli, il crollo finale, quando il pubblico si rende conto di ciò che sta accadendo al denaro, in passato ha richiesto in genere tra sei mesi e un anno. L'inflazione tedesca 97 anni fa è iniziata prima della prima guerra mondiale, ma la sua fase catastrofica può essere identificata come inizia nel maggio 1923 e termina il novembre successivo. Il crollo monetario di John Law, il parallelo più vicino a quello di oggi, durò da circa febbraio 1720 a settembre successivo.

Nel periodo precedente al suo crollo, l'esperimento del Mississippi di Law dipendeva sempre più dalla stampa di denaro per sostenere i valori delle attività finanziarie. Le stesse politiche inflazionistiche si applicano oggi. Il punto finale della stimolazione inflazionistica di Law si sta allineando per essere identico al nostro esperimento neo-keynesiano, e solo su questa base è sempre più probabile che giunga a una rapida conclusione.

Mettere in prospettiva lo "stimolo" COVID da $ 10 trilioni di dollari del 2020 Dall'ultraflazione all'iperinflazione

Cento dollari

$ 100 - Denominazione di denaro più contraffatta al mondo.

Mantiene il mondo in movimento.

Diecimila dollari

$ 10.000 - Abbastanza per una fantastica vacanza o per acquistare un'auto usata.

Circa un anno di lavoro per l'uomo medio sulla terra.

Un milione di dollari

$ 1,000,000 - Non è così grande come hai pensato, eh?

Tuttavia, si tratta di 92 anni di lavoro per l'uomo medio sulla terra.

Cento milioni di dollari

$ 100.000.000 - Un sacco di cose da fare per tutti.

Si adatta perfettamente a un pallet di dimensioni standard ISO / militare.

Il divano è composto da $ 46,7 milioni di banconote da $ 100 croccanti.

$ 100 milioni di dollari = 1 anno di lavoro per 3500 americani medi

Qui ci sono 2000 persone in piedi spalla a spalla, in cerca di lavoro.

Il mandato della Federal Reserve è di mantenere la stabilità dei prezzi e la bassa disoccupazione.

La Federal Reserve stampa denaro sulla base del presupposto che l'aumento dell'offerta di denaro aumenterà i posti di lavoro.

Miliardi di dollari

$ 1,000,000,000 - Avrai bisogno di aiuto quando deruberai la banca.

Fatto interessante: $ 1 milione di dollari pesa esattamente 10 kg .

Stai guardando 10 tonnellate di denaro su quei pallet.

Coppia miliardi entrando nel pozzo senza fondo

$ 100 milioni sul carrello elevatore.

$ 2 miliardi sul rimorchio del camion

Buldozers spinge $ miliardi nel buco nero insoddisfacente globale

Mille miliardi di dollari

$1,000,000,000,000

Se spendessi $ 1 milione al giorno da quando Gesù è nato, non avresti speso $ 1 trilione ormai ...

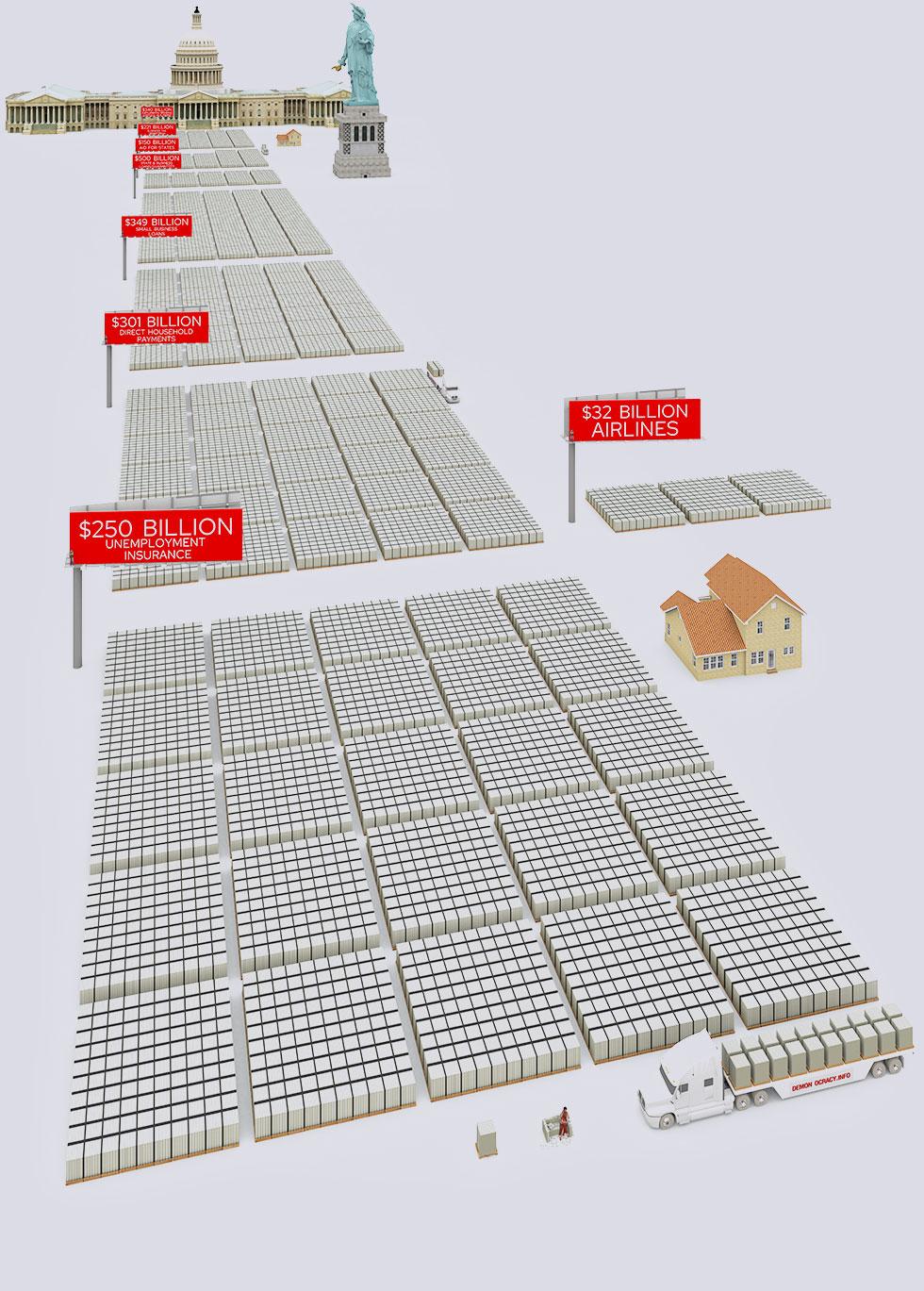

2020 $ 2 trilioni di pacchetto di stimolo di emergenza da parte del governo degli Stati Uniti

In risposta al blocco della quarantena del virus che ha causato l'arresto dell'economia statunitense (e mondiale), il governo degli Stati Uniti ha messo insieme il più grande pacchetto di stimoli nella storia americana , al fine di aiutare le società e le persone a sfuggire agli effetti della quarantena.

- $ 340 miliardi - Spese supplementari (ospedali, veterani, trasporti pubblici, ecc.)

- $ 221 miliardi - Varietà di agevolazioni fiscali per le imprese

- $ 150 miliardi - Aiuti diretti agli Stati (distribuiti per dimensione della popolazione)

- $ 500 miliardi - Prestiti / garanzie per imprese, stati e comuni

- $ 349 miliardi - Prestiti a piccole imprese

- $ 301 miliardi - Pagamenti diretti alle famiglie

- $ 250 miliardi - Assicurazione contro la disoccupazione

- $ 032 miliardi - Compagnie aeree

I $ 301 miliardi per il pagamento diretto alle famiglie (noto anche come UBI o denaro per elicotteri , rappresentano solo il 15% circa dell'intero pacchetto di salvataggio. Inoltre, questo pacchetto di salvataggio è solo uno dei tanti. La stragrande maggioranza del pacchetto va a salvare le società , molti dei quali hanno effettuato riacquisti di azioni negli ultimi anni e ora non dispongono dei fondi necessari per superare la situazione di stallo finanziario.

I $ 500 miliardi di garanzie per le imprese aprono anche le porte al governo affinché si assumesse la partecipazione di proprietà in quelle attività fallimentari .

Il blocco dei virus non ha precedenti nella storia moderna in termini di danni economici. Anche durante la guerra, bar e fabbriche rimasero aperte. Affinché il virus riduca la popolazione mondiale di 7,8 miliardi di persone dell'1% in 1 anno, ogni giorno ~ 210.000 persone devono morire per malattie legate al virus.

Fly-through della portata di $ 2 trilioni di dollari di stimolo economico di emergenza del governo degli Stati Uniti

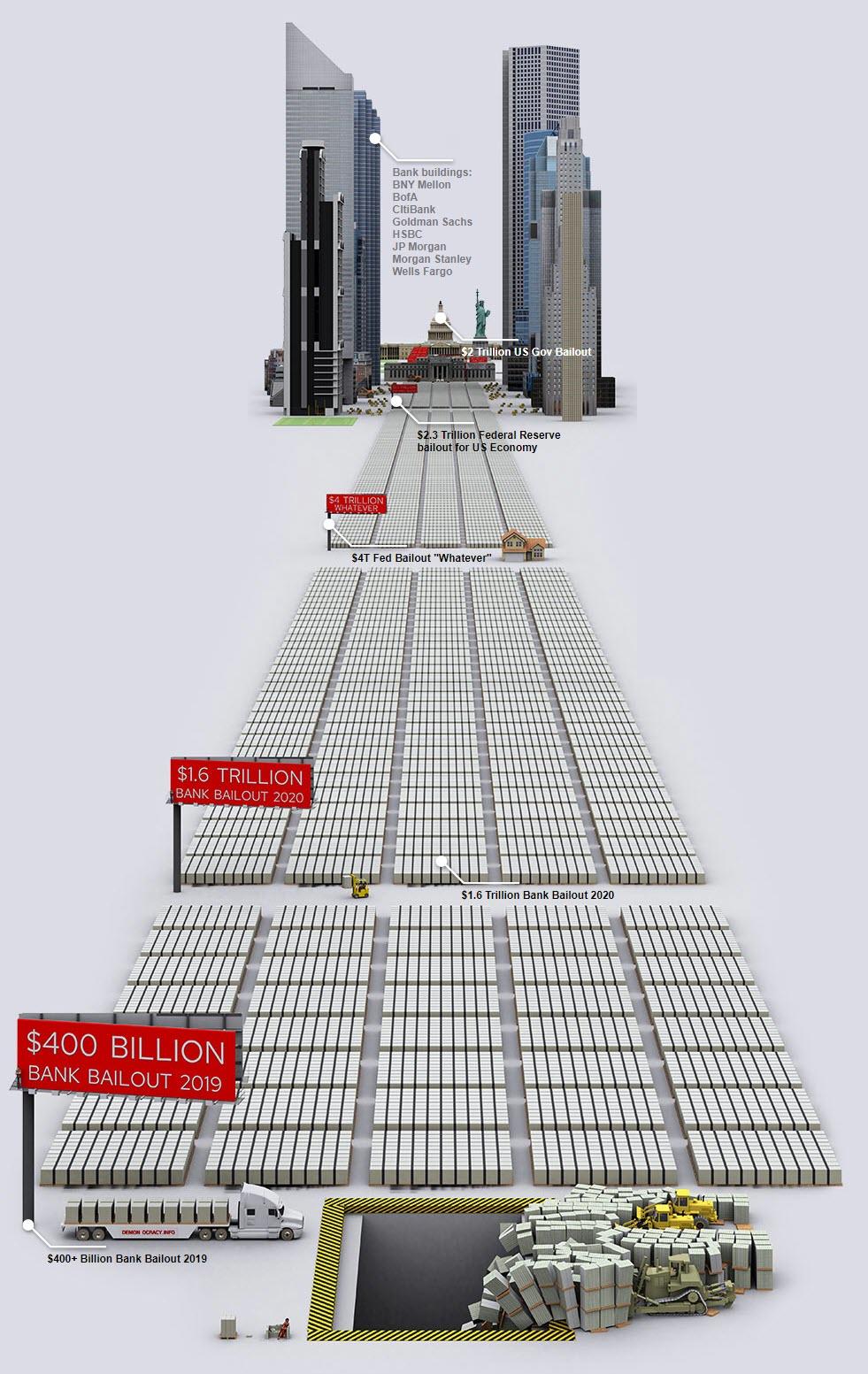

2020 $ 10 + Trilioni di pacchetti di stimoli della Federal Reserve

Cosa sta succedendo e cosa è successo?

Al momento ci sono 6 principali pacchetti di incentivi economici (operazioni di stampa di denaro) in corso a maggio 2020. Vediamo a destra un elenco e una sequenza temporale.

Il pacchetto di stimoli più famoso è il salvataggio da $ 2 trilioni di dollari del governo americano del 2020 , ma questo è solo un piccolo pezzo del gigantesco puzzle di stampa di denaro.

Il ciclo economico 2009-2020 è stato l' espansione economica più lunga della storia.

L'espansione è stata alimentata dai tassi di interesse storicamente bassi e dallo stimolo alla stampa di denaro della Fed ( QE ), dove la Fed in cooperativa con le banche ha aumentato l'offerta di moneta erogando prestiti che non erano sostenuti da risparmi reali, ciò richiede un'iniezione di credito continua nel sistema.

Dal crollo del 2008, l' economia di fondo non si è mai ampliata con il mercato azionario . Azioni, immobili e prezzi degli investimenti sono aumentati sempre più .

Il sistema bancario stava già vivendo eventi di crisi a settembre 2019 , con la Federal Reserve che ha iniettato $ 412 miliardi nelle banche, quindi le banche possono superare Natale / New York 2020 e poi continuare a iniettare denaro nel 202 0.

Inizialmente, Fed ha fatto finta che questa iniezione di liquidità non fosse la stampa monetaria QE , che stava spingendo le azioni a nuovi massimi storici .

Nel 2019, prima dell'inizio del blocco dei virus, una leggenda del mercato prevedeva il crollo delle scorte del 2020 . Il blocco del virus è stato il catalizzatore, non la causa , che ha fornito una buona copertura a tutti i politici e politici per incolpare il virus dell'attuale crisi del debito economico globale .

La verità è che la Fed stava già iniettando ingenti somme di denaro nell'economia prima che iniziasse la crisi del virus, e il virus è solo un catalizzatore e una scusa, mentre la crisi di reimpostazione del debito economico globale si sta preparando da decenni.

Elenco di salvataggio e cronologia:

10-09-2019-31-12-2019"Infusione di liquidità" per impedire il collasso delle banche durante il nuovo anno 2020.

2020-01-01 a 2020-04-14QE così grande da sminuire la crisi finanziaria del 2008, ed è solo nell'aprile 2020, anche il capo operatore della Fed ammette che non ha eguali.

2020-03-24La Federal Reserve si è impegnata a fornire $ 4 trilioni di stimolo "qualunque" nel 2020 a causa del virus, per poi cambiarlo in " allentamento quantitativo aperto ", il che significa in parole semplici "stampare tanto denaro quanto necessario "per evitare la deflazione e impedire il collasso del sistema finanziario. $ 4T è solo un numero su "qualunque cosa serva".

2020-03-26più grande pacchetto di salvataggio nella storia americana quando è passato in legge.

2020-04-092,3 miliardi di dollari di salvataggio della Federal Reserve per l'economia americana , per " Main Street ".

2020-04-21Chi si preoccupa o può tenere il passo con i $ miliardi lanciati a destra e a sinistra?

Non l'abbiamo aggiunto alla grafica, abbiamo ri-renderizzato la grafica così tante volte perché la Fed sta rilasciando nuovi stimoli e stampa più velocemente di quanto possiamo aggiornare la grafica. Cosa sono 484 miliardi di dollari a questo punto? Nessuno se ne accorge nemmeno.

La verità è che l' intero elenco sopra è finanziato dalla Fed . Anche i salvataggi del governo sono finanziati dalla Fed. Ci sarebbero salvataggi molto limitati se non fosse disponibile una stampante per soldi, come la Fed.

2020 $ 10 + Trilioni di stimolo per iperinflazione - Vista prospettica

- $ 10,5 trilioni rappresentano oltre il 30% del PIL degli Stati Uniti e oltre il doppio del budget annuale del governo degli Stati Uniti.

- $ 10 Trilioni sono più del doppio dell'offerta di denaro M1 USD ( contanti e depositi bancari a $ 4 Trilioni @ fine 2020).

- $ 10 trilioni sono $ 30.500 per ogni persona negli Stati Uniti. Hai ottenuto la tua condivisione? Sappiamo che i corpi e le banche avranno il loro.

Domanda: qual è la fine del gioco?

Risposta: prima deflazione (blocco della quarantena), quindi iperinflazione.

Perché iperinflazione Perché il tasso di interesse è il valore del denaro stesso ed è impostato su zero . Il tasso di interesse è il costo opportunità di prestare il denaro, rischiando di non recuperare denaro e di differire il potere di spesa attuale fino a dopo. Il denaro è la cosa più capitalistica esistente, ma paradossalmente il valore del denaro è controllato centralmente dalle banche centrali del mondo; non controllato dal libero mercato. Non puoi decidere quale valore (interessi) denaro nella tua banca accede; decidono le banche centrali.

I tassi di interesse sono ora impostati su ZERO. In molti paesi. Ciò implica che il valore del denaro è ZERO , il che significa che non vi è alcun rischio o costo di opportunità differito durante il prestito di denaro. Alcuni paesi hanno persino tassi di interesse NEGATIVI, qualcosa che è stato considerato una teoria della cospirazione marginale solo 10 anni fa è ora la nuova normalità.

Gli Stati Uniti non possono mai tornare ai normali tassi di interesse. Il debito degli Stati Uniti è di $ 25 + Trilioni a partire da maggio 2020. Con un tasso di interesse normale del 5% il costo del servizio del debito del governo degli Stati Uniti sarebbe di $ 1,25 Trilioni all'anno. Il gettito fiscale è di $ 3,5 trilioni. Quando si paga il 35% delle proprie entrate annuali per servire gli interessi del debito, tutti sanno che si è falliti. Con tassi di interesse dello 0%, ciò può protrarsi ancora per molto.

Questo è uno dei tanti motivi per cui le tariffe sono basse.

Esistono due modi per inadempiere al debito pubblico. La prima opzione è dire ai creditori che non ottengono nulla, il che è un processo doloroso con molte ripercussioni. Un'altra opzione è quella di stampare solo contanti e dare ai creditori denaro svalutato appena creato. Il problema è che i risparmiatori che lavorano duramente dal punto di vista finanziario sono puniti quando i loro risparmi diminuiscono nel potere d'acquisto, mentre i risparmiatori indebitati sono altamente ricompensati mentre i loro debiti si svalutano.

Meccanismo di stampa Fed

La Fed stampa denaro acquistando beni dalle mani della banca, come titoli garantiti da ipoteca, titoli di stato e corporate , ecc., Infondendo così denaro nelle banche. La Fed era solita acquistare asset di qualità AAA durante il QE 1-> 4 , ma ora nel 2020 la Fed acquista obbligazioni spazzatura , azioni e altri rifiuti . Per mantenere alti titoli e mercati , la Fed sta comprando tutto ciò che tutti vendono, anche i titoli. Questo è il motivo per cui i mercati sono saliti irrazionalmente dal 14 marzo 2020 e da maggio 2020 i titoli sono verdi per l'anno , nonostante la più grande percentuale di disoccupati della forza lavoro da durante le profondità della Grande Depressione . I mercati sono ora acquistati e controllati centralmente dalla Fed & CB , proprio come in URSS. La nuova strategia per gli investitori è solo quella di acquistare ciò che la Fed sta comprando .

Alcune persone chiedono "Tutto questo debito e denaro QE, ma dov'è l'inflazione?", Questa è una domanda valida.

La risposta è alquanto complicata, ma eccola qui:

Esistono due tipi di denaro nel sistema di riserva frazionaria (la maggior parte dei sistemi bancari centrali nel mondo oggi):

- Denaro della banca centrale (obbligazioni delle banche centrali)

- Denaro bancario commerciale (obbligazioni delle banche)

Quando TU depositerai $ 1000 in contanti (moneta di banca centrale) in una banca commerciale, con il sistema della riserva frazionaria 10% corrente la banca può prestare $ 10.000 a un mutuatario (mentre si tiene il tuo $ 1000 come riserva), la creazione di un totale di 9x più denaro di quanto depositato. Questo $ 10.000 è denaro bancario commerciale.

Da dove provengono i soldi appena creati?

Un impiegato di banca digita semplicemente sul conto del debitore: Dimensione del prestito del cliente: 10.000 USD

Ora un cliente può prelevare quei soldi, diciamo per un acquisto di auto. Quando il cliente restituisce il denaro, il denaro principale viene distrutto e la banca conserva solo gli interessi.

Tutto il denaro sulla terra è debito verso banche centrali o banche. Se il mondo decidesse di ripagare tutti i debiti in questo momento, non ci sarebbero più soldi e dobbiamo ancora interessi. Il mondo è in debito perpetuo con i banchieri e deve indebitarsi sempre di più per pagare capitale e interessi esistenti.

L'iperinflazione è integrata nel sistema in base alla progettazione. La banca centrale può stampare abbastanza denaro per acquistare tutto e / o svalutare i risparmi di tutti a quasi zero potere d'acquisto. I poteri che non interessano al denaro, a loro importa del potere che viene fornito con la stampante di denaro.

Tornando ai $ 10.000 digitati nel conto di prestito del cliente: la banca ora detiene un'attività finanziaria che è contemporaneamente un'attività e una passività. Attività perché paga interessi, ma responsabilità perché il pagamento può interrompersi improvvisamente e la banca perde denaro.

Diciamo tra un paio d'anni dei pagamenti del cliente:

- Il cliente della banca ha rimborsato $ 5000 in capitale.

- Il cliente della banca ha rimborsato $ 2500 in interessi.

Ora, la Fed decide di stampare contanti. La banca lo vuole.

La Fed acquista il prestito residuo di $ 5K dalla banca.

- La banca cancella l'importo del prestito del cliente: $ 5000

- La banca ha ricevuto $ 2500 di interessi che ha mantenuto.

- La Banca ha ancora depositato i $ 1000 depositati da TE .

- La banca può ora fare un altro prestito di $ 10.000.

- La banca ha anche $ 2500 per speculare, diciamo azioni o fare un altro prestito di $ 25.000.

Liberi dall'obbligo, per gentile concessione della Fed, la banca può ora fare speculazioni con i suoi nuovi contanti gratuiti, prestarli o mettere in altre pratiche speculative come il mercato azionario, dove tutti i banchieri conoscono il segreto aperto, se la Fed stampa denaro, quindi tutti comprerà azioni . I prezzi delle azioni salgono. Le banche hanno poco interesse a prestare denaro con tassi di interesse pari a zero, quindi lo sono altri investimenti.

Le banche acquistano azioni da persone / venditori che hanno denaro extra per le proprie azioni. Il venditore ottiene il "prezzo elevato" quando la banca (acquirente)

li incontra, le banche si aspettano prezzi ancora più alti, la Fed è loro amica. Ora, le persone facoltose o le grandi società che vendono azioni hanno nuovi contanti nelle banche. Queste persone che hanno avuto denaro extra , molto probabilmente non lo spenderanno subito, perché hanno anche limiti sui consumi. Possono solo mangiare, bere, vivere in così tante cose contemporaneamente. Il denaro è inattivo nei loro conti bancari. L' effetto a cascata premia i banchieri e i ricchi per primi , ma non raggiunge facilmente le classi inferiori, dove il consumo di nuovi contanti è immediato a causa della busta paga per vivere.

Questo ciclo di fallacia dell'effetto a cascata è evidente poiché Porsche e Ferrari stanno registrando le vendite più alte di sempre durante la crisi globale del 2020 . Il denaro extra fatto dalla stampante di denaro della Fed non ha nessun posto dove andare, quindi i ricchi comprano più giocattoli, scorte, ecc.,

Gli operai di fabbrica di Porsche e Ferrari e altri marchi ricercati sono tutti contenti di avere un lavoro durante la crisi globale, ma questi sono lavoratori qualificati e fino a quando non pagano per i servizi di lavoratori meno qualificati i soldi non colano.

L'errore fallace significa che le persone che hanno maggiori probabilità di spendere immediatamente i soldi e le persone che ne hanno più bisogno, lo faranno per ultimo, altamente diluito, ottenendo il pangrattato, dopo che tutte le altre attività nelle classi di livello superiore si sono gonfiate , lasciando completamente le classi inferiori della società fuori dalla portata di case, nuove auto, scorte, ecc. I ricchi diventano più ricchi e i poveri diventano più poveri con l'aiuto della Federal Reserve: l'ultimo creatore della disuguaglianza nel mondo. Ti consigliamo di ricercare "la verità dietro il sistema bancario centrale" per te stesso.

Gli statistici del governo adorano riportare numeri di inflazione falsi, attraverso modi creativi di modificare l' indice dei prezzi al consumo , rimuovendo ripetutamente fattori molto importanti dalle statistiche che altrimenti rivelerebbero un aumento dell'IPC . Gli statistici amano enfatizzare i beni intrinsecamente fortemente deflazionistici come l'elettronica come uno dei principali fattori nel calcolo dell'inflazione. La classe inferiore viene fregata da tutte le direzioni: si nasconde un falso effetto a cascata, mentre il governo copre il dorso della loro stampante con numeri di inflazione falsi.

La Fed continuerà a stampare , creando ancora più disuguaglianze. Gli analisti prevedono che la Fed dovrà tagliare l'1% sui tassi e andare a tassi di interesse negativi o stampare altri $ 3,3 trilioni , non raffigurati qui in questi grafici.

Ruolo della deflazione

Prima deflazione, poi iperinflazione . Questa è la strada sostenuta per l'economia mondiale globale.

Con il mondo indebitato come mai prima d'ora, la più grande paura per il sistema finanziario è la deflazione .

La deflazione si verifica quando la velocità del denaro rallenta gravemente . Durante la deflazione le cose diventano più economiche e le persone trattengono gli acquisti poiché i prezzi di domani saranno più bassi e persino più bassi il mese prossimo. In attesa di prezzi più bassi , l' economia si ferma . Mentre azioni, immobili e altri investimenti vanno giù nel prezzo , il peso del debito rimane la stessa, divorando il denaro del mondo allo stesso tasso di ogni mese, mentre c'è meno denaro per andare in giro. La deflazione crea una cattiva spirale al ribasso per le banche di riserva frazionarie. Le attività detenute perdono valore e rischiano di rendere insolventi e fallimentari banche e altri sistemi di investimento.

Per fermare la deflazione nel 2020 a causa del blocco dei virus, la Fed inietterà miliardi di miliardi ( e non è sola ) nell'economia. Con l' approccio " qualunque cosa occorra " del " QE aperto ", la Fed probabilmente sommergerà il sistema con abbastanza denaro per fermare la deflazione , ma la deflazione si invertirà e diventerà iperinflazione a causa di enormi quantità di denaro appena stampato . Il capo della Fed Jerome Powell ha affermato che la Fed " non sta per esaurire le munizioni " sulla stampante per soldi. .

La Fed non sa esattamente cosa sia "sufficiente" negli importi degli stimoli , perché gli effetti si vedono solo mesi / anni dopo . La prova della sovrastampa di denaro può essere vista con azioni che fanno l'impossibile , dove dal 13 maggio 2020 il NASDAQ è verde per il 2020 e ha avuto i primi 6 giorni di guadagni> 1% dal settembre 2000 , il tutto durante un blocco globale dei virus- giù.

Mentre le scorte aumentano a causa della stampa di denaro, gran parte dell'attività economica viene storicamente creata emettendo debito / credito, l' utilità marginale del debito sta crollando . Ciò significa che è necessario un debito sempre maggiore per creare lo stesso aumento dell'attività economica. I consumatori e i creditori sono caricati di credito / debito e soddisfano rendimenti decrescenti.

Iperinflazione per beni per la finanza di Wall Street mentre l'economia della strada principale crolla.

Con il blocco globale, alla fine i mutuatari inizieranno a essere inadempienti , il che causerà un razzo dei tassi di interesse quando il rischio aumenta. Il valore di $ 1 + quadrilione di derivati è correlato agli interessi e inoltre arriverà anche in crash.

The End Game:

L'incertezza futura eviterà i consumi, creando una spirale deflazionistica. La Fed pomperà denaro nel sistema finché le persone non inizieranno ad aspettarsi prezzi più alti, il che spingerà le persone a spendere soldi oggi, invece di domani. Questo è quando arriva l'iperinflazione, da tutto il denaro appena stampato che è stato stampato.

Quando si parla che le banche centrali devono aumentare i tassi ( per accumulare tutti i soldi stampati), saremo vicini a un gioco di fine stile di iperinflazione di Weimar.

È sicuro dire che la maggior parte della gente non ha idea delle implicazioni relative ai $ trilioni che la Fed stampa , numeri così grandi da essere incomprensibili per l'uomo medio. La Fed può stampare $ 1 trilione o $ 100 trilioni, tutto sembra uguale.

Stiamo andando a un gioco di fine depressione iperinflazionata .

Via Demonocracy.info

Nessun commento:

Posta un commento