Come la Fed ha trasformato $ 454 miliardi in $ 4,5 trilioni

Venerdì scorso, per applaudire i bipartisan - e un unico dissidente razionale che è stato messo a tacere prontamente dopo aver chiesto "se $ 6 trilioni di dollari vanno bene, perché non $ 350 trilioni di dollari" - Trump ha firmato la legge per un pacchetto di spesa fiscale di $ 2,2 trilioni di società, hedge fund e salvataggio bancario , che divenne rapidamente l'argomento principale dell'attuale nuovo ciclo. Ciò che non è stato affatto discusso, intenzionalmente a causa della complessità della matematica sottostante, è che, parallelamente al pacchetto da 2 trilioni del Ministero del Tesoro, la Fed ha ricevuto il via libera per prestare fino a $ 4,5 trilioni di dollari in nuovo credito (che è il punto in cui Kudlow ha frainteso Il commento di "$ 6 trilioni di stimoli " è venuto da).

E come di solito accade per le questioni relative alla Fed, il fatto che la Fed ricevesse il permesso dal Tesoro di "stimolare" di oltre il doppio dell'intero importo del CARES, volò proprio sopra la testa dell'America. Il che, se prevedibile, è deplorevole, perché dando alla Fed il via libera per iniettare denaro a piacimento, il governo degli Stati Uniti ha lanciato ufficialmente denaro per elicotteri.

O meglio, " credito elicotteristico " come diceva Lou Crandall, capo economista dell'ICAP di Wrightson, e mentre Bloomberg lo perfezionava ulteriormente , " un calo di credito in elicotteri multitrilioni di dollari".

Quindi, come possiamo ottenere $ 4,5 trilioni? Ecco come è successo.

I ruoli del Dipartimento del Tesoro e della Federal Reserve sono diversi in un piano di salvataggio. Il dipartimento del tesoro fa parte del ramo esecutivo. Riceve i suoi finanziamenti dai contribuenti. È responsabile nei confronti del Congresso e del Presidente. Ha appena ricevuto $ 454 miliardi nel CARES Act. La Federal Reserve, al contrario, è un'agenzia privata di proprietà di una banca che finge di operare per conto del popolo, ma in realtà si assicura che il sistema finanziario e le banche commerciali che dominano siano vitali e redditizi.

Di conseguenza, i membri della Fed e i proprietari privati sono istituti bancari che mantengono enormi riserve in deposito presso la Fed. La Federal Reserve ha molti ruoli nell'economia, ma nessuno di questi deve assumersi il rischio di credito. Quindi, come si fa a convincere la Fed a creare una struttura di "prestito", come previsto dalla legge CARES, se non si assumerà il rischio di credito? E non solo un prestito, ma $ 4,5 trilioni di prestiti?

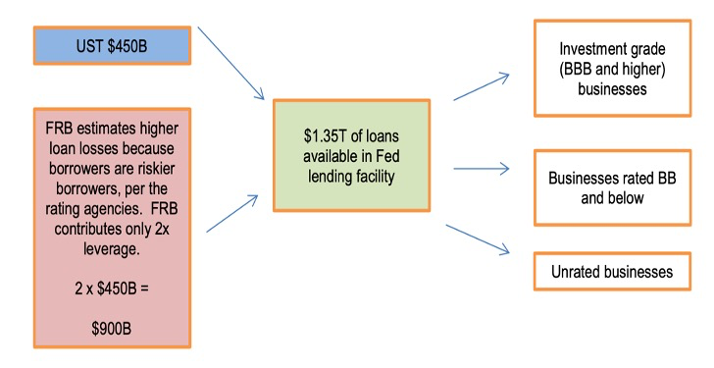

Questo tsunami di credito (l'elicottero viene dopo ... e ultimo) è reso possibile dai $ 454 miliardi accantonati nel pacchetto di aiuti per il Tesoro per finanziare i prestiti della Fed. Il contributo del Tesoro, come ha spiegato Tom Barrack di recente , può essere considerato "azionario" - ovvero, il Tesoro si troverà in una posizione di "prima perdita" su ogni prestito concesso all'America corporativa.

La Fed contribuirà con la "leva", il denaro che aiuterà a fare prestiti usando il patrimonio del Tesoro e sarà sfruttato da 10 a 1. Tale leva finanziaria non presuppone una perdita di capitale superiore al 10% (su carta con rating "AAA"), in quanto non è consentito che la Fed sia compromessa. Certo, in un vero incidente le perdite saranno molto maggiori ma attraverseremo quel particolare salvataggio del salvataggio quando ci arriveremo. Il fondo di prestito, ora aumentato di dieci volte grazie ai $ 4,1 trilioni della Fed, farà poi prestiti alle imprese.

"In effetti un dollaro di assorbimento delle perdite di backstop dal Ministero del Tesoro è sufficiente per sostenere prestiti per un valore di $ 10". Lo ha detto il presidente della Fed Powell in una rara intervista trasmessa a livello nazionale giovedì mattina. "Quando si tratta di questo prestito non finiremo le munizioni" e ha ragione:la Fed può applicare qualsiasi leva finanziaria desidera; dopo tutto il valore della garanzia prestata è qualunque cosa decida la Fed!

Visivamente, la magia della leva 10x della Fed è la seguente:

La dimensione complessiva del fondo di prestito del Tesoro federale dipende dalla quantità di denaro della Fed che verrà fornita per ogni dollaro di "capitale" fornito dal Tesoro.

In teoria , la risposta è una funzione di quella che viene chiamata la "scatola di credito". Se il programma di prestito concede prestiti solo a società di investimento (quelle con rating BBB o superiore), la Fed contribuirà con più capitale rispetto a se il programma di prestito concede prestiti a società con rating creditizio inferiore o nessun rating. In altri programmi di prestito della Fed esistenti, la Fed fornisce circa $ 9 per ogni $ 1 di capitale del Tesoro, ma in quei programmi i prestiti sono garantiti da garanzie di altissima qualità (spesso AAA).

In pratica , la Fed - che può "stampare" una quantità infinita di dollari in cambio di qualsiasi "garanzia" tra cui carte da baseball, asini, preservativi usati o ossigeno - può far leva su 20x, 50x, anche 100x o più con zero riguardo a la garanzia sottostante.

E il vero kicker è che cosa e come la Fed decide su quale leva finanziaria applicare, come valutare la garanzia e quali compagnie salvare (e quali far fallire), è ora un segreto. Questo perché la proposta di legge di stimolo approvata dal Senato abroga la legge del sole per le riunioni della Fed fino a quando il Presidente afferma che la minaccia del coronavirus è scaduta o alla fine dell'anno (avviso spoiler: la minaccia del coronavirus non sarà mai finita). Ciò potrebbe indurre qualsiasi causa FOIA a rivelare i dettagli di ciò che sta accadendo nella Fed che incontra un avvocato poiché è stato codificato in una legge federale, vale a dire:

SEC. 4009. (a) IN GENERALE. - Salvo quanto previsto nella sottosezione 8 (b), nonostante qualsiasi altra disposizione di legge, se il Presidente del Consiglio dei Governatori del Federal Reserve System determina, per iscritto, che esistono circostanze insolite ed esigenti, il Il consiglio di amministrazione può tenere riunioni senza tener conto dei requisiti di cui alla sezione 552b del titolo 5, codice degli Stati Uniti, durante il periodo che inizia alla data di entrata in vigore della presente legge e termina prima del (1) la data in cui l'emergenza nazionale concernente termina il nuovo focolaio di coronavirus (COVID-19) dichiarato dal Presidente il 13 marzo 2020 ai sensi del National Emergencies Act (50 20 USC 1601 e seguenti); o (2) 31 dicembre 2020.

Cosa significa tutto ciò? Tre cose:

la popolazione americana si indebiterà per un importo di almeno $ 454 per prefinanziare la tranche azionaria "prima perdita" del Tesoro che sarà poi consegnata alla Fed come capitale di avviamento. Ciò è in aggiunta ai trilioni di debito aggiuntivo che il Tesoro sosterrà per finanziare lo stimolo fiscale e qualunque programma successivo lanci.

la Fed applicherà quindi una leva 10x - o molto di più - per rendere qualsiasi garanzia che faccia prestiti contro il "denaro buono", salvando tutti i detentori di attività mentre innesca il fine del gioco del dollaro USA come valuta di riserva mondiale, perché senza nemmeno un velata pretesa di scarsità, il dollaro diventa letteralmente meno prezioso della carta igienica.

Come ha affermato il principale economista di JPM, Michael Feroli, " la Fed si è effettivamente spostata dal prestatore di ultima istanza per le banche a un banchiere commerciale di ultima istanza per l'economia più ampia ".

E la battuta finale: questo meccanismo che è ora codificato dalla legge e che garantisce alla Fed un potere letteralmente illimitato di salvare qualsiasi cosa e chiunque, e che segna l'inizio della fine per il dollaro USA, è stato consegnato dai politici americani con orgoglio:

"Molto rapidamente speriamo di creare una struttura di prestiti a base molto ampia che possa essere sfruttata fino a $ 2 o $ 3 trilioni", ha detto il senatore Pat Toomey ai giornalisti mercoledì. "Speriamo che sia un meccanismo per mantenere in vita le aziende per qualche settimana o mesi prima che la nostra economia possa riprendere ".

E se non può riprendere in "poche settimane o mesi", il meccanismo continuerà a funzionare fino a quando la Fed potrà - e sarà - nazionalizzare tutto.

Quindi congratulazioni per l'America, sei stato appena acquistato da un gruppo di banchieri anonimi con i tuoi politici eletti che lo hanno reso possibile. Il prezzo? $ 1,200 a persona per un mese o due.Fonte: qui

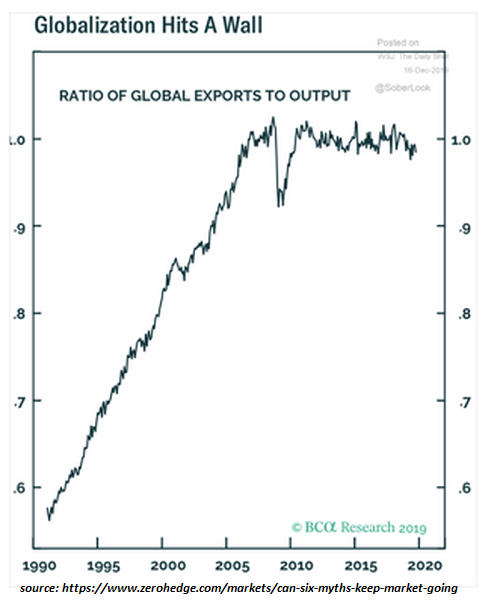

Pandemic Pandemonium: La fine della finanziarizzazione e del globalismo

Il denaro gratuito della banca centrale non crea mutuatari collaterali o degni di credito, e senza queste basi, la baracca in decomposizione e decomposta crollerà.

In termini di tendenze consequenziali, la pandemia non è una causa, è un acceleratore di turni già in atto prima dell'emergere di Covid-19. Detto in altro modo, la marea si era già invertita, ma ora è visibile a tutti.

I motori gemelli della disuguaglianza neoliberista, della globalizzazione e della finanziarizzazione, stanno ora diminuendo , con grande disappunto delle banche centrali e delle élite che i gemelli d'oro del neoliberismo hanno arricchito a spese di tutti gli altri.

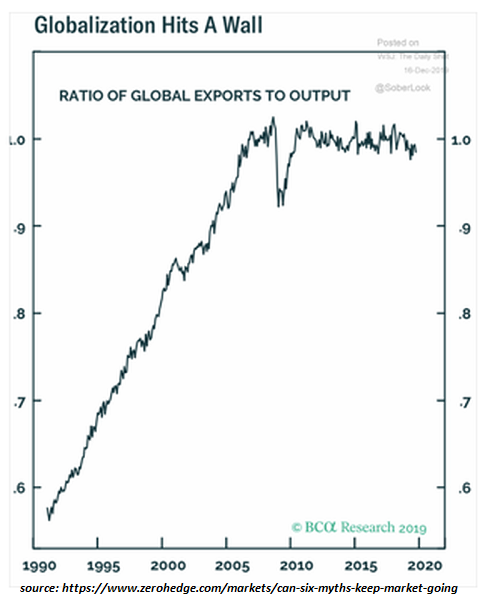

La globalizzazione ha smesso di espandersi qualche tempo fa, mentre i rendimenti decrescenti si stavano verificando . Il frutto basso era stato raccolto da lungo tempo, e l'incessante arbitraggio di Wall Street dei costi del lavoro, la lassità ambientale e la governance corrotta avevano da tempo spogliato l'albero della globalizzazione non solo di frutta ma di corteccia e fogliame.

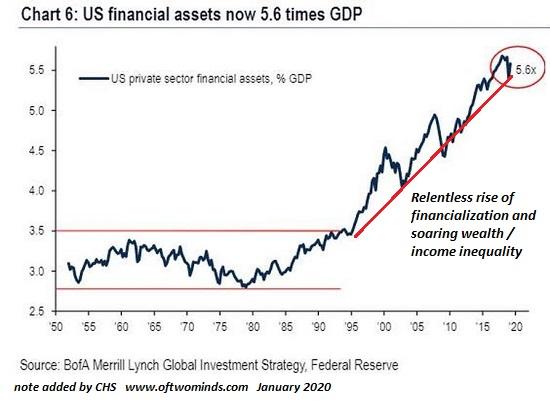

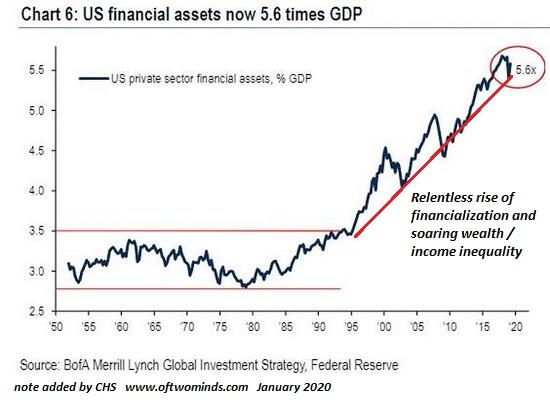

Anche la mercificazione inesorabile di attività, debito e leva finanziaria di Wall Street aveva raggiunto rendimenti decrescenti , il che non sorprende poiché la finanziarizzazione è il motore principale dello spietato sfruttamento della globalizzazione.

Mentre i media convenzionali si sono da tempo concentrati sull'offshoring di posti di lavoro e fabbriche, i profitti davvero monumentali sono stati raccolti attraverso la mercificazione di attività, debito e leva su scala globale.

Pertanto, i mutui subprime garantiti al default sono stati ingannevolmente raggruppati come titoli "a basso rischio" e venduti ai fondi pensione in Norvegia nel 2008, essendo questa una semplice punta dell'iceberg del capitale fittizio venduto a marchi e rubi a livello globale.

La garanzia è sparita, piccola - se all'inizio c'era qualcosa di diverso dalla garanzia di fantasia. Tutti quegli obblighi di debito collateralizzati (CLO), prestiti auto ben raggruppati, debito spazzatura basato su rendimenti illusori futuri da compagnie di fracking - tutto è andato, e i detentori di borse stanno cercando le banche centrali per salvarli comprando tutto il putrido liquame di finanziarizzazione.

Il problema con la finanziarizzazione, ovviamente, è che non crea beni o servizi reali. Non è altro che un'elaborata perdita di valore prodotta da altri, un paradiso per saccheggiatori che sottrae la maggior parte dei guadagni nelle mani di pochi maestri burattinai finanziari.

I guadagni della globalizzazione sono stati anche ridotti nelle mani di pochi, mentre la macchina di propaganda del neoliberismo ha diffuso i falsi benefici della globalizzazione: jeans e TV più economici e tostapane che potrebbero durare un anno se sei fortunato. Le industrie essenziali della nazione sono state inviate all'estero con un solo obiettivo e un solo obiettivo: massimizzare i profitti per gli addetti ai lavori aziendali, i loro cagnolini politici e il 5% superiore che possiede la maggior parte delle azioni.

La pandemia non ha fatto altro che abbattere la facciata dipinta a colori vivaci, rivelando la baracca decomposta e decomposta della realtà. La globalizzazione e la finanziarizzazione hanno sempre servito un obiettivo: massimizzare i profitti di pochi, con qualsiasi mezzo disponibile, a spese di molti.

Ora che la garanzia è sparita e l'albero della globalizzazione è stato messo a nudo, non rimane altro da sfruttare se non la vastità illimitata dei migliori amici della finanza predatoria, le banche centrali.

Solo imbecilli pensano di poter ottenere qualcosa per niente, eppure eccoci qui, stropicciandoci le mani di gioia per i trilioni della Fed in denaro gratuito . Sì, soldi gratis per tutti, ma soprattutto per i più sfrenati e predatori dei saccheggiatori della finanziarizzazione.

Siamo spiacenti, ma non c'è pranzo gratis. Ogni dollaro di trilioni appena stampati della Fed verrà infine tolto dal potere d'acquisto o dalle garanzie dei possessori di valuta della Federal Reserve.

Proprio come la via del Tao è invertita, le maree della globalizzazione e della finanziarizzazione si sono invertite. Le banche centrali spalano sabbia controcorrente e nel loro delirio intriso di arroganza dichiarano già la vittoria.

Il denaro gratuito della banca centrale non crea mutuatari collaterali o degni di credito, e senza queste basi, la baracca in decomposizione e decomposta crollerà. La pandemia ha rilasciato un pandemonio strettamente arrotolato che si svolgerà negli anni a venire.

Autore di Charles Hugh Smith tramite il blog OfTwoMinds

Nessun commento:

Posta un commento