Un sistema monetario che consente la creazione di moneta dal nulla è vulnerabile agli attacchi di espansione e contrazione del credito. I periodi di espansione del credito si verificano in genere nell'arco di molti anni e persino decenni, mentre le fasi di contrazione del credito si verificano come improvvise implosioni. I responsabili della politica monetaria tendono a promuovere il prolungamento dell'espansione del credito perché temono la deflazione.

In questo modo, tuttavia, le banche centrali impediscono una moderata deflazione monetaria, poiché ciò accadrebbe come conseguenza naturale dell'aumento della produttività. In questo modo, una politica monetaria antideflazionistica pone le basi per un'impennata dell'inflazione dei prezzi e accresce il rischio di una brusca contrazione dei mercati finanziari.

Cicli di credito

I cicli finanziari possono estendersi per lunghi periodi di tempo. Negli ultimi decenni, c'è stata una massiccia espansione del credito globale, ognuna delle quali ha ricevuto nuove ondate di incentivi come è accaduto dagli anni '80 e come risultato di eventi come la crisi finanziaria del 2008, la politica pandemica del 2020 e l'attuale politica delle sanzioni in risposta alla guerra in Ucraina.

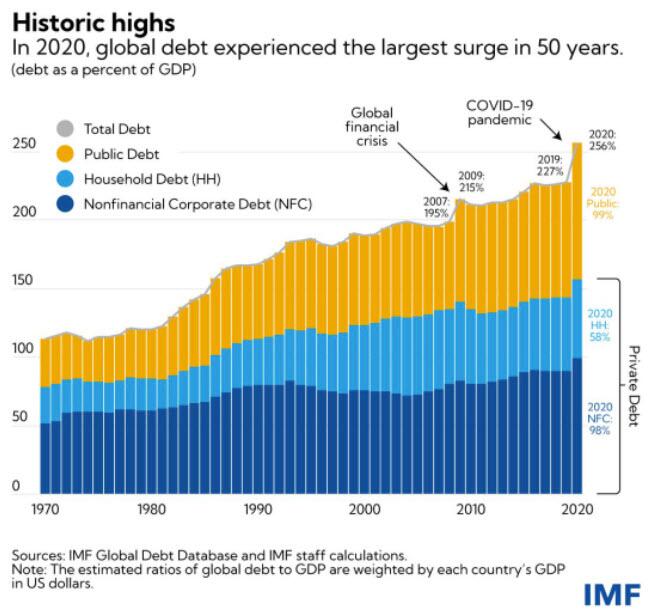

Figura 1: Debito globale dal 1970 in percentuale del PIL mondiale

Il grafico (fig. 1) mostra il debito globale totale, il debito pubblico, il debito delle famiglie e il debito delle imprese non finanziarie come percentuale del prodotto interno lordo globale. Calcolato in termini assoluti, il debito globale totale si sta avvicinando rapidamente a 300 trilioni di dollari .

Con la fine del legame del dollaro USA con l'oro negli anni '70, il sistema monetario internazionale ha perso l'ancora. Il debito globale in relazione al prodotto interno lordo mondiale è aumentato dal cento per cento a oltre il duecentocinquanta per cento. L'attenuazione di questo ciclo del credito è attesa da tempo. Tuttavia, ancora e ancora, le principali banche centrali hanno combattuto per diversi decenni contro qualsiasi segno di contrazione del credito.

In Giappone, la battaglia contro il consolidamento del credito è iniziata già negli anni '90. Negli Stati Uniti, la lotta contro una presunta minaccia di deflazione è iniziata intorno all'inizio del millennio. Dopo la crisi del debito europeo nel 2010, anche la Banca centrale europea si è unita all'orgia monetaria. Ovviamente, i responsabili della politica monetaria ignorano il rischio che, non permettendo che si verifichi una moderata contrazione deflazionistica, producano uno sbalzo monetario. Questo, a sua volta, pone il duplice rischio di un aumento dell'inflazione dei prezzi insieme a un crollo incontrollato dei mercati del credito.

Le banche centrali stanno conducendo una lotta incessante contro la deflazione. Traumatizzati dalla Grande Depressione, i moderni responsabili delle politiche monetarie soffrono della condizione psicopatologica dell'“ apoplitorismosfobia ”, la paura della deflazione. La battaglia delle banche centrali contro la deflazione ha creato così tanta liquidità che la precedente tendenza deflazionistica comincia ora a manifestarsi come un'impennata dell'inflazione dei prezzi che nemmeno le statistiche ufficiali possono più nascondere.

Avendo interiorizzato la lezione monetarista sull'origine della Grande Depressione, i banchieri centrali hanno una profonda paura della deflazione dei prezzi, presumendo che un calo del livello generale dei prezzi provocherebbe una contrazione economica. Tuttavia, se le banche centrali avessero lasciato in pace il sistema, la deflazione sarebbe avvenuta gradualmente senza troppe turbolenze. Gli attori economici avrebbero avuto abbastanza spazio e tempo per adattarsi. In quanto tale, la deflazione non sarebbe solo innocua ma anche vantaggiosa. Intrappolate dalla loro ossessione per la " stabilizzazione ", le banche centrali non hanno permesso all'economia di muoversi lungo il suo percorso naturale. Invece di consentire le fluttuazioni economiche autocorrettive, la politica monetaria ha fabbricato un'espansione artificiale dopo l'altra.

La teoria monetaria convenzionale afferma che un'economia in crescita avrebbe bisogno di un'offerta di moneta in espansione. Anche economisti monetaristi come Milton Friedman hanno sostenuto questa idea . Eppure Murray Rothbard ha dimostrato che non c'è bisogno di espandere l'offerta di moneta per fornire più liquidità anche quando l'economia cresce. Se l'offerta di moneta rimane costante e la produttività aumenta, i prezzi diminuiranno di conseguenza. Questa sarebbe una deflazione benefica. Perché lamentarsi quando i beni stanno diventando meno costosi per i consumatori e i salari reali aumentano? Il punto cruciale è se la deflazione dei prezzi si verifica a causa di guadagni di produttività nell'economia o in modo brusco come un forte calo della liquidità dovuto a una crisi dei mercati finanziari.

Quando le banche centrali intervengono ed espandono l'offerta di moneta, come è successo sotto forma di "politica del tasso di interesse zero" ( ZIRP ) o in alcuni casi di una "politica del tasso di interesse negativo" ( NIRP ), sorgeranno tensioni tra la tendenza naturale del tasso di interesse a salire e del tasso di interesse monetario che viene mantenuto basso attraverso gli interventi della banca centrale. A causa di questa discrepanza, ci sarà un'ulteriore richiesta di denaro. Nel tempo, questa eccedenza monetaria promuove la fragilità finanziaria e pone le basi per l'inflazione futura dei prezzi.

La massiccia espansione dell'offerta di moneta della Federal Reserve sotto forma della sua base monetaria non ha portato immediatamente all'inflazione dei prezzi perché la velocità della moneta ha subito un forte calo dal 2008. La tendenza a una velocità al ribasso ha iniziato a fermarsi nel terzo trimestre del 2020 —ben prima dello scoppio della guerra in Ucraina. Dato che l'eccedenza monetaria era persistita, i prezzi hanno iniziato a salire immediatamente e l'inflazione ufficiale dei prezzi al consumo ha accelerato al suo tasso più alto negli ultimi quattro decenni.

Le variazioni dei prezzi relativi non causano l'inflazione dei prezzi

L'aumento dei prezzi individuali, ad esempio del greggio, si manifesta come variazione del prezzo relativo. Un bene specifico diventa più costoso rispetto ad altri prodotti. Solo se vi è un eccesso monetario come risultato di un'espansione del credito precedente o in corso, tali aumenti dei prezzi individuali si manifesterebbero nel cosiddetto livello dei prezzi come un aumento dell'inflazione generale dei prezzi.

Quando i responsabili politici manipolano il tasso di interesse, creano una discrepanza tra la preferenza temporale umana e il tasso di interesse monetario. Le politiche di stimolo spingono artificialmente il tasso monetario al di sotto del tasso di interesse naturale , cosa che emergerebbe nel mercato libero se non ci fosse l'intervento della banca centrale. Le sproporzioni si verificano nei mercati finanziari allo stesso modo di quando lo stato interviene nel mercato dei beni. I prezzi relativi quindi non riflettono più le preferenze dei consumatori e il costo marginale di produzione. Le conseguenze sono interruzioni economiche nella domanda e nell'offerta di questi beni.

Il sistema monetario possiede un naturale grado di elasticità. Anche se l'offerta di moneta fosse legata a un'offerta fissa di moneta della banca centrale o in un gold standard, ci sarebbero espansioni e contrazioni nella spesa macroeconomica e nel reddito nazionale nominale. Con un'ancora dell'offerta di moneta, queste variazioni dell'attività economica avverrebbero principalmente come fluttuazioni e oscillazioni a breve termine e non come fasi prolungate. L'intera idea di stabilizzazione è in contrasto con la necessità che un sistema in movimento oscilli.

Il denaro ha giunti allentati per fare il suo lavoro, ma dovrebbe avere un'ancora per prevenire cicli estremi. Sotto un gold standard , ad esempio, c'è un'elasticità della moneta, anche se lo stock di oro è costante. A questo proposito, l'attuale sistema monetario è disfunzionale.

L'uso del denaro oscillerà naturalmente anche con un importo quantitativo fisso della sua base. È sbagliato affermare che solo la cosiddetta moneta legale creata artificialmente offrirebbe flessibilità finanziaria. Piuttosto, il punto decisivo è che con un sistema monetario ancorato, il grado di deviazione è limitato, mentre nell'attuale regime di moneta fiat non vi è alcuna restrizione.

Conclusione

Un sistema di valuta fiat sponsorizzato dallo stato con una copertura di riserva solo parziale del denaro in circolazione consente alle banche commerciali di mettere in circolazione più denaro di quello che detengono in contanti. Perseguendo con insistenza una politica antideflazionistica, le banche centrali hanno alimentato una continua espansione del credito.

Hanno artificialmente prolungato il ciclo di espansione del credito. Ciò significa che una contrazione naturale è stata prevenuta. Insieme a un'impennata dell'inflazione dei prezzi, questa politica ha anche aumentato il rischio di un'implosione incontrollata dei mercati del credito. L'attuale scoppio dell'inflazione dei prezzi non arriva per caso oa causa di shock esterni.

Le basi per l'aumento dei prezzi sono state gettate per un lungo periodo di tempo. Di conseguenza, un'altra grave crisi finanziaria si profila nuovamente all'orizzonte.

Nessun commento:

Posta un commento