Oggi Trump ha dichiarato che domenica sarebbe stata una giornata nazionale di preghiera.

Con gli americani che hanno preoccupazioni molto più grandi nelle loro menti, dubitiamo che molti avranno tempo per la preghiera oggi, anche se c'è una persona che potrebbe fare con qualche aiuto divino: il presidente della Fed Jerome Powell.

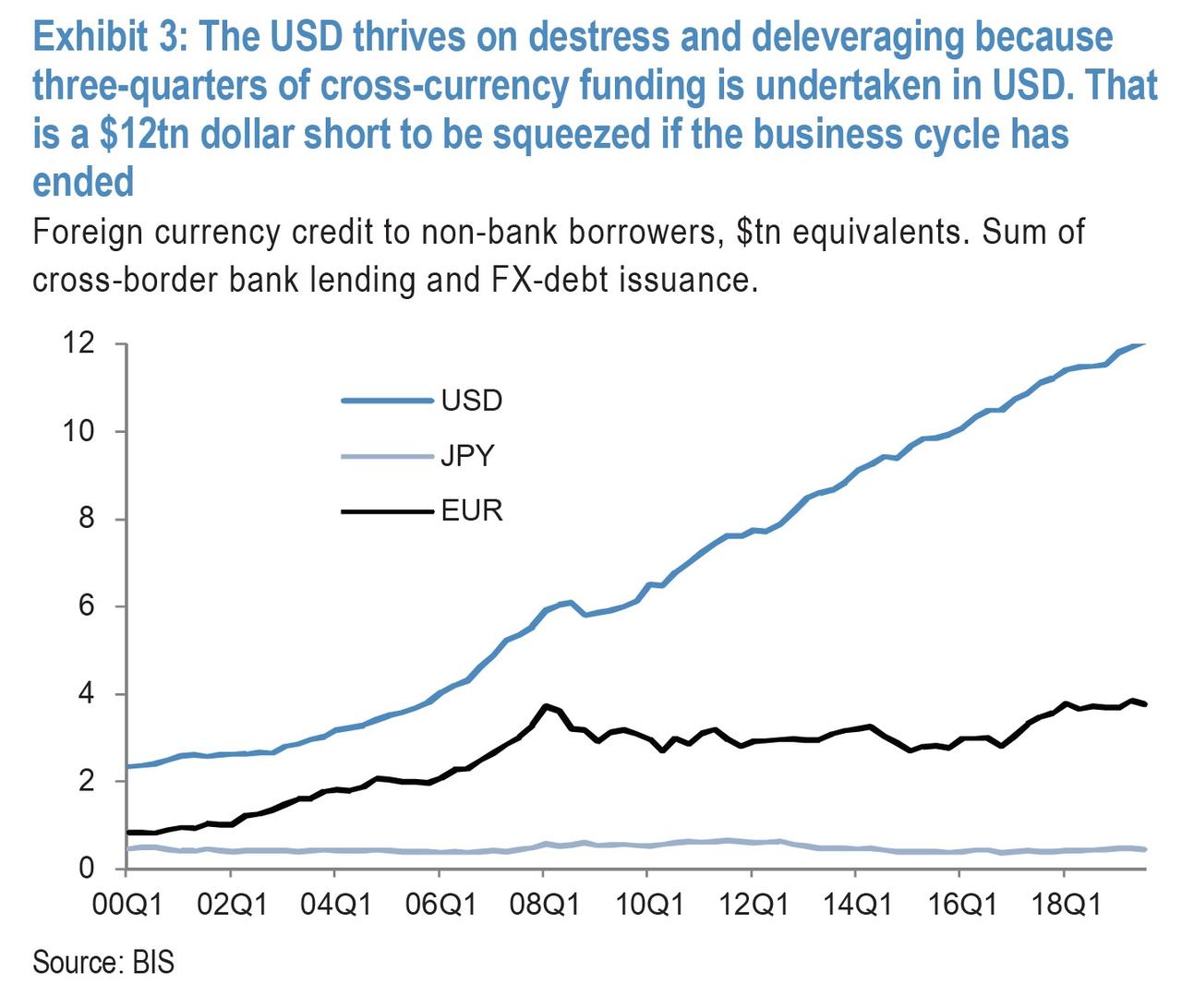

E c'è una ragione specifica per quella ... o meglio 12 trilioni di ragioni.

Ma prima, torniamo a un post che riscriviamo nell'ottobre 2009 spiegando come la risposta di emergenza della Fed durante la crisi finanziaria - che includeva agevolazioni creditizie garantite da obbligazioni societarie e persino azioni, fino a linee di swap FX illimitate con banche centrali estere - è stato innanzitutto in risposta a un'enorme richiesta di margine in dollari che ha provocato il crollo del Lehman e dell'AIG mentre i percorsi di finanziamento transfrontalieri convenzionali si sono bloccati , costringendo la Fed a intervenire e inondare il mondo di dollari per evitare un catastrofico impennata del dollaro mentre il mondo intero si arrampicava per ottenere la valuta di riserva del mondo.

All'epoca la BRI aveva pubblicato un documento intitolato " La carenza di dollari USA nel settore bancario globale e la risposta politica internazionale " che spiegava come l'allora presidente della Fed Ben Bernanke in sostanza salvò l'intero mondo sviluppato, che stava affrontando una crisi della carenza di dollari senza precedenti dovuta a l'improvvisa ondata deflazionistica scatenata dalla crisi finanziaria, che ha anche bloccato l'economia globale, e i percorsi di finanziamento in dollari convenzionali si sono arrestati mentre il rischio di controparte è aumentato dopo il crollo di Lehman e preoccupazioni di liquidità compromesse a finanziamenti interbancari a breve termine, con conseguente blocco dei condotti bancari ombra e fondi del mercato monetario "rompendo il dollaro". In breve: una crisi senza precedenti a seguito di una richiesta di margine globale in dollari.

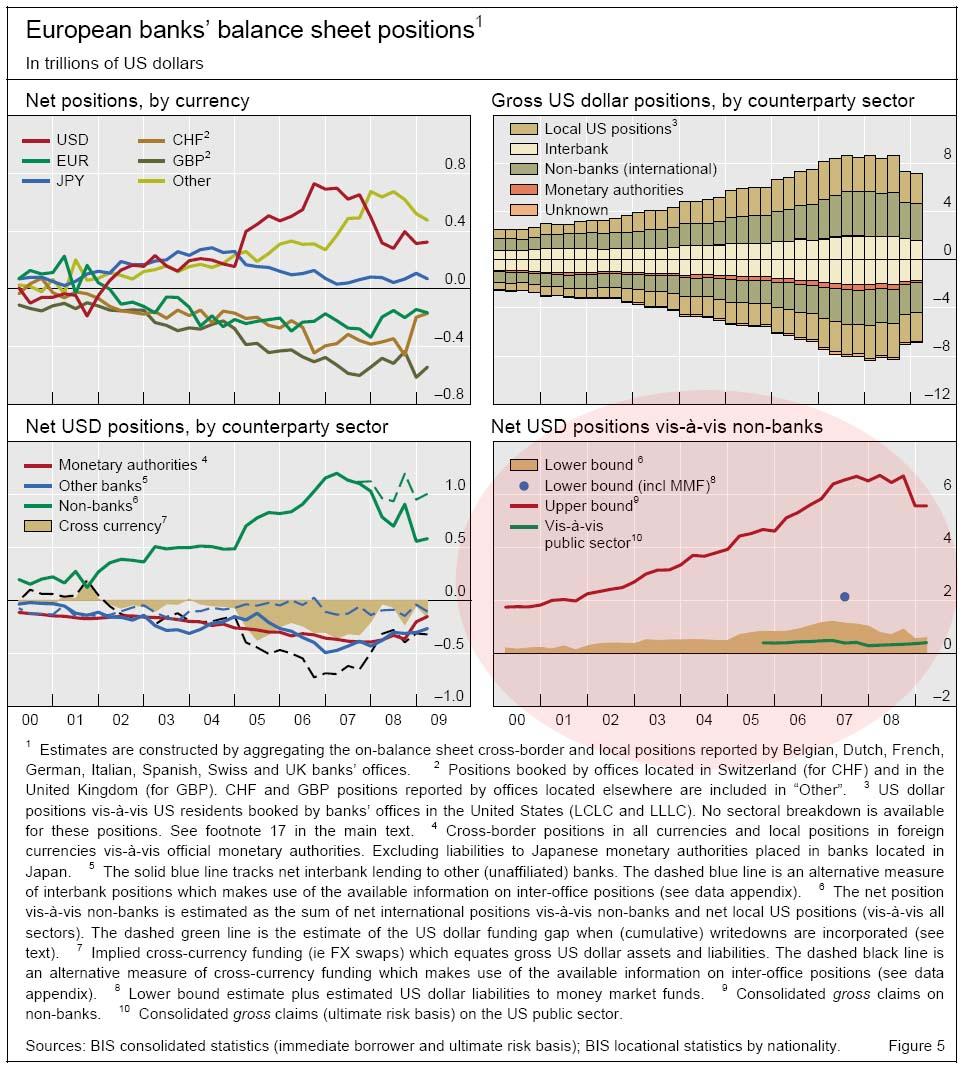

Ecco come la BRI ha quantificato il picco di carenza di dollari ai vertici della crisi finanziaria:

... Gli investimenti in dollari statunitensi in banche non bancarie erano soggetti a un notevole rischio di finanziamento all'inizio della crisi. Il portafoglio netto del dollaro USA, aggregato attraverso i principali sistemi bancari europei, è rappresentato nella Figura 5 (riquadro in basso a sinistra), con la componente non bancaria tracciata dalla linea verde. Con questa misura, il divario di finanziamento in dollari statunitensi delle principali banche europee aveva raggiunto $ 1,0-1,2 trilioni a metà del 2007. Fino all'inizio della crisi, le banche europee avevano soddisfatto questa esigenza toccando il mercato interbancario ($ 432 miliardi) e prendendo in prestito dalle banche centrali ($ 386 miliardi), e hanno utilizzato gli swap FX ($ 315 miliardi) per convertire (principalmente) il finanziamento in valuta domestica in dollari.Se assumiamo che le passività di queste banche verso i fondi del mercato monetario (circa $ 1 trilione, Baba et al (2009)) siano anche passività a breve termine, la stima del loro deficit di finanziamento in dollari statunitensi a metà 2007 sarebbe di $ 2,0-2,2 trilioni . Se tutte le passività verso non banche fossero trattate come finanziamenti a breve termine, la stima con limite superiore sarebbe di $ 6,5 trilioni (Figura 5, riquadro in basso a destra).

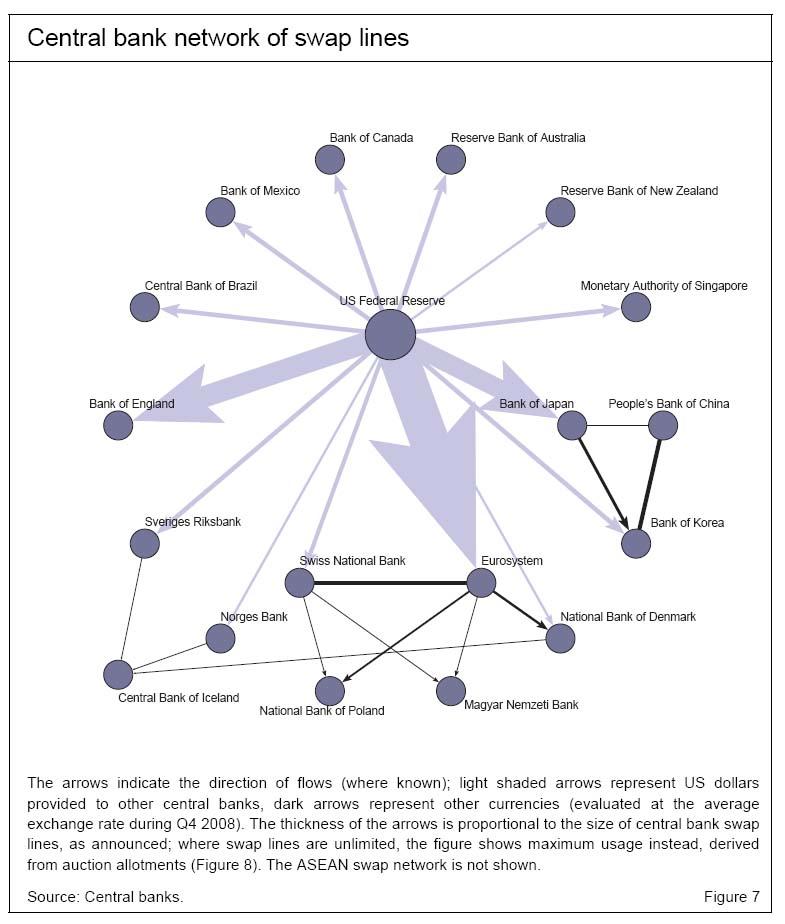

Se la Fed non fosse intervenuta con una raffica di strumenti e strutture per fornire liquidità, il resto del mondo sarebbe semplicemente crollato quando il gap di finanziamento di $ 6,5 trilioni di dollari si sarebbe colmato su se stesso, provocando una vendita indiscriminata di tutte le attività denominate in dollari. Ha inoltre innescato il primo lancio in assoluto di linee di swap in dollari praticamente illimitate tra la Fed e tutte le altre banche centrali:

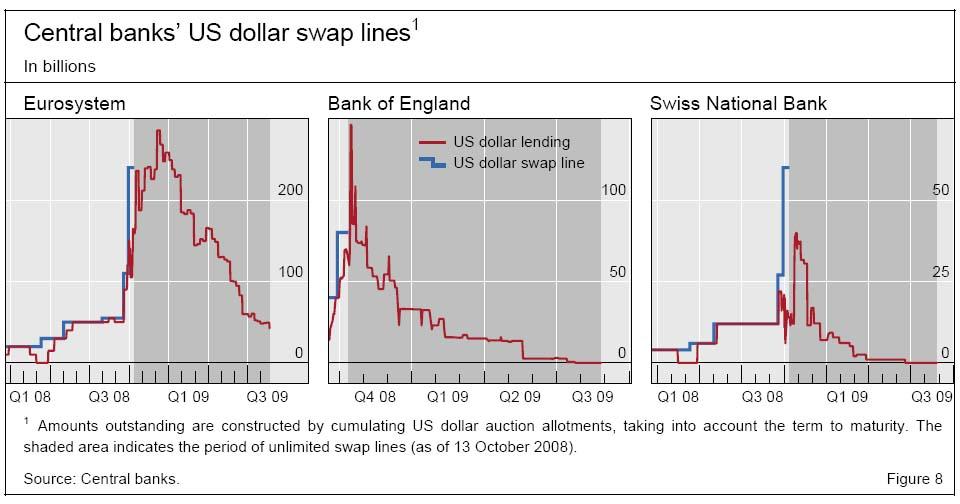

La gravità della carenza di dollari statunitensi tra le banche al di fuori degli Stati Uniti ha richiesto una risposta politica internazionale. Mentre le banche centrali europee hanno adottato misure per alleviare le pressioni finanziarie delle banche nelle loro valute nazionali, non sono state in grado di fornire liquidità in dollari USA sufficiente. Pertanto, hanno stipulato accordi di valuta reciproca temporanea (linee di swap) con la Federal Reserve al fine di incanalare i dollari USA verso le banche nelle rispettive giurisdizioni (Figura 7). Le linee di swap con la BCE e la Banca nazionale svizzera sono state annunciate già nel dicembre 2007. In seguito al fallimento di Lehman Brothers nel settembre 2008, tuttavia, le linee di swap esistenti sono state raddoppiate di dimensioni e sono state organizzate nuove linee con la Bank of Canada, la Bank of England e la Bank of Japan, portando le linee di swap a $ 247 miliardi. Mentre le interruzioni del finanziamento si diffondono alle banche di tutto il mondo, gli accordi di swap sono stati estesi attraverso i continenti alle banche centrali in Australia e Nuova Zelanda, Scandinavia e diversi paesi in Asia e America Latina, formando una rete globale (Figura 7). Varie banche centrali hanno inoltre stipulato accordi di swap regionali per distribuire le rispettive valute oltre confine.

Le linee di swap appena create che fungevano da "lettera di credito" sottoscritta dall'entità che stampa la valuta americana ...

... è aumentato vertiginosamente nei primi giorni della crisi finanziaria ed è stato fondamentale contenere una cascata di liquidazione molto maggiore.

Perché riportiamo tutta questa storia antica? Per due motivi.

In primo luogo , potrebbe essere uno shock per alcuni, ma sin dalla crisi finanziaria nulla è stato effettivamente risolto, e invece la Fed è intervenuta in ogni evento di stress del mercato per iniettare più liquidità, aiutando l'emissione di ancora più debito e dando calci alla lattina pur aiutando a mascherare i sintomi della crisi, ha reso ancor più acuta l'instabilità finanziaria sottostante. Nel frattempo la saggezza convenzionale secondo cui il sistema bancario americano è stato reso più stabile ora è completamente sbagliata, con il pubblico e gli innumerevoli professionisti finanziari imbrogliati dai quasi due trilioni di riserve in eccesso (abbiamo visto tutti cosa è successo quando questo numero è sceso a un "minimo" precario di "solo" $ 1,3 trilioni a settembre del 2019) iniettati dalla Fed negli ultimi anni. Tutta questa liquidità su liquiditàha solo reso il sistema molto più dipendente dai costanti salvataggi della Fed e dalle iniezioni di liquidità.

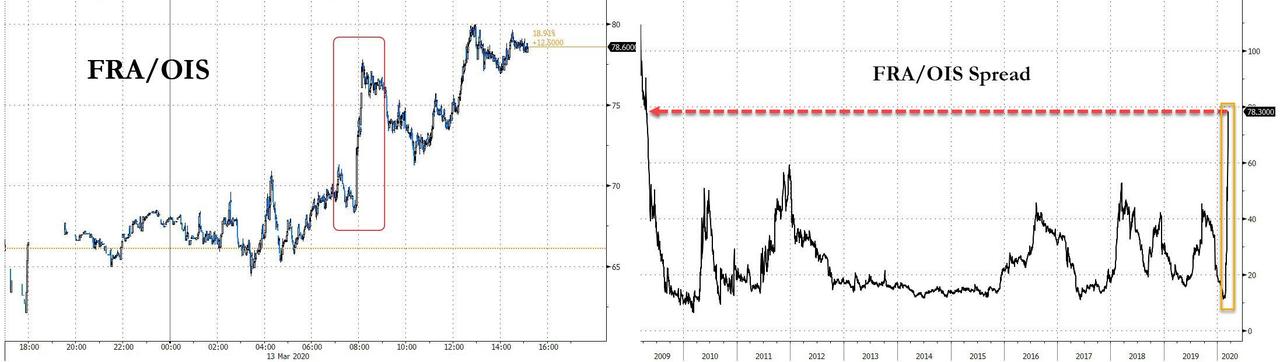

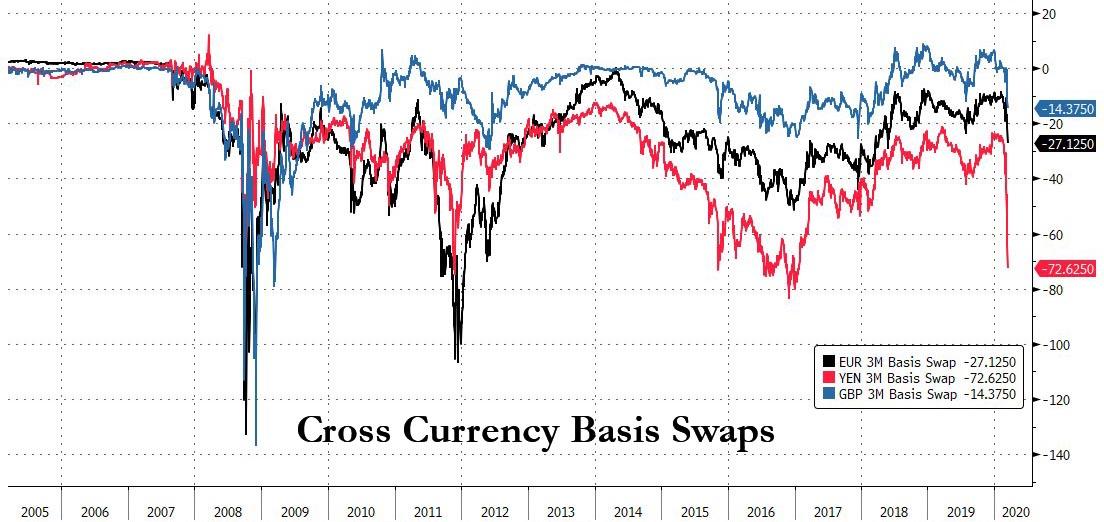

Secondo , come hanno dimostrato gli eventi della scorsa settimana in modo così minaccioso, la carenza di dollari è tornata con una vendetta, come confermato dall'ondata simultanea della scorsa settimana sia dell'indice Bloomberg Dollar sia dello spread FRA / OIS, un indicatore strettamente seguito della disponibilità di finanziamenti interbancari in dollari .

In effetti, a partire da venerdì, e in seguito al lancio di vari interventi "bazooka" da parte della Fed, tra cui un enorme impianto repo da 5 trilioni di dollari e il lancio del QE5, oltre a sei operazioni POMO di emergenza venerdì per sbloccare il congelamento del mercato del Tesoro che ha fallito per aumentare la propensione al rischio, la FRA / OIS non solo non ha risposto, ma è salita ai massimi livelli dalla crisi finanziaria.

Allo stesso tempo, gli swap su base valutaria - specialmente per il Giappone - stanno urlando una carenza di dollari ...

... il che non è peggio solo grazie ai miliardi di dollari in eccesso che hanno già investito nel sistema e alle iniezioni di liquidità di emergenza della scorsa settimana che hanno aumentato il bilancio della Fed di oltre $ 200 miliardi in pochi giorni sotto forma di pronti contro termine ampliati e facilitazione per quantità.

Eppure - come ha dimostrato la risposta del mercato all'annuncio del bazooka della Fed - non sembra essere sufficiente.

Perché?

Perché, e tornando all'argomento originale di un'enorme richiesta di margine in dollari, ora c'è - nei calcoli di JPMorgan - un short globale in dollari che è raddoppiato dalla crisi finanziaria ed era attualmente di $ 12 trilioni di dollari , circa il 60% del PIL degli Stati Uniti .

Quindi cosa può fare la Fed? Per una possibile risposta andiamo a Zoltan Pozsar che la scorsa settimana ha spiegato esattamente perché la pandemia di coronavirus (e la successiva crisi petrolifera) avrebbe portato a una corsa storica sul dollaro (come ha giustamente detto "le catene di approvvigionamento sono una catena di pagamento in viceversa ... e quindi una brusca interruzione della produzione può rapidamente portare a mancati pagamenti altrove " ), e ha concluso che per compensare la confusione del dollaro, la Fed avrebbe bisogno di" combinare tagli dei tassi con linee di liquidità aperte che includano un impegno a utilizzare il linee di scambio, una funzione di pronti contro termine non coperta e QE se necessario. "

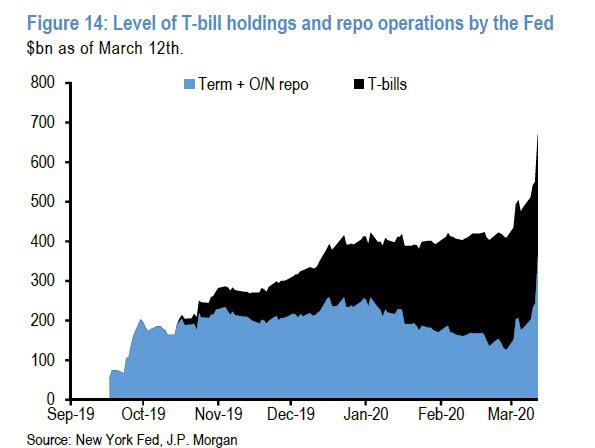

Finora la Fed ha già lanciato un QE stealth, che probabilmente si trasformerà in un QE5 ufficiale in piena regola questa settimana quando il FOMC si incontrerà, e tutto ciò che manca sono le linee di swap e una struttura di pronti contro termine in piedi non coperta, entrambe le quali vanno oltre il puramente regno monetario e avere implicazioni politiche. Il fatto che questi vengano annunciati anche oggi dipenderà dal fatto che la Fed perseguirà prima un altro passo intermedio, sotto forma di un servizio di Commercial Paper, che secondo Bank of America sarà svelato tra poche ore.

Fonte: qui

Fed Panics: Powell riduce i tassi a zero, annuncia $ 700BN QE5, svela le linee di scambio globali ottimizzate

Con Wall Street alla disperata ricerca della Fed di annunciare le misure di emergenza domenica (dopo aver deluso la scorsa settimana), e idealmente prima dell'apertura del futuro, Jerome Powell non ha deluso e pochi istanti fa la Fed ha annunciato una raffica di misure di emergenza che includeva:

- Bentornato ZIRP: la Fed riduce i tassi di 100 pb a 0-25 pb da 1,00 -1,25 pb. Ciò si aggiunge al taglio dei tassi di 50 pb del 3 marzo, il che significa che in poco meno di due settimane la Fed ha ridotto i tassi di 150 pb a zero.

- La Fed lancia ufficialmente il QE5 (niente più cazzate "Non-QE"), costituito da "almeno" $ 500BN negli acquisti del Tesoro e $ 200 miliardi in MBS.

- Aumentare la liquidità infragiornaliera: la Fed annuncia misure relative alla finestra di sconto, al credito infragiornaliero, ai buffer bancari e di liquidità, ai requisiti di riserva e, in coordinamento con altre banche centrali, agli accordi sulla linea di swap di liquidità in dollari USA

- Requisiti di riserva ridotti a zero: la Fed riduce i rapporti sui requisiti di riserva a zero per cento in vigore il 26 marzo.

- Linee di swap coordinate : la Bank of Canada, la Bank of England, la Bank of Japan, la Banca centrale europea, la Federal Reserve e la Banca nazionale svizzera hanno annunciato un'azione coordinata per migliorare l'offerta di liquidità tramite lo swap di liquidità in dollari USA permanente disposizione delle linee. Il prezzo sugli accordi di scambio di liquidità in dollari è ridotto di 25 punti base, quindi il nuovo tasso sarà il tasso di cambio dell'indice overnight in dollari USA (OIS) più 25 punti base.

In modo divertente, la Fed annuncia che l'azione di emergenza non era unilaterale, con Loretta J. Mester che votava contro l'azione, poiché era "pienamente favorevole a tutte le azioni intraprese per promuovere il regolare funzionamento dei mercati e il flusso di credito alle famiglie e le imprese, ma hanno preferito ridurre l'intervallo obiettivo per il tasso sui fondi federali dal 1/2 al 3/4% in questa riunione. "

- * POWELL: IL RUOLO DI FED È GUIDATO DAL NOSTRO MANDATO

- * POWELL: L'ECONOMIA DEGLI STATI UNITI È STATA SU UN PIEDE SOLIDO PRIMA DELLA STRUCK VIRUS

- * POWELL: LA DEBOLEZZA ALL'ESTERO PESERÀ SULL'ESPORTAZIONE DEGLI STATI UNITI

- * POWELL: I PRODUTTORI DI POLITICA DEVONO FARE QUELLO CHE POSSIAMO FACILMENTE DURARE

- * POWELL: L'INFLAZIONE PUO 'ESSERE EFFETTUATA PER VIRUS QUESTO ANNO

- * POWELL: VIRUS PRESENTA SFIDE ECONOMICHE SIGNIFICATIVE

- * POWELL: VIRUS SIGNIFICERÀ UN'ATTIVITÀ ECONOMICA INFERIORE PER IL PERIODO

- * POWELL: MOLTI MERCATI FINANZIARI HANNO VISUALIZZATO SEGNI DI STRESS

- * POWELL: INCORAGGIAMO LE BANCHE PER PASSARE ALLA FINESTRA DI SCONTO

- * POWELL: L'ECONOMIA DEL 2Q STA PROBABILMENTE PERFETTOSA

- * POWELL: L'INCONTRO DEL FOMC DI OGGI A LIEU DELL'INCONTRO DI TUES / WED

- * POWELL DICE CHE FOMC NON TIENERÀ INCONTRATO QUESTA SETTIMANA

- * POWELL: GUIDA AVANTI, GLI ACQUISTI DI ATTIVITÀ SONO IL NOSTRO STRUMENTO DI BASE

- * POWELL: GLI ACQUISTI DI ATTIVITÀ SONO MIRATI AL RIPRISTINO DELLA FUNZIONE DEL MERCATO

- * POWELL: L'ACQUISTO DI OBBLIGAZIONI SOSPENDERÀ PIÙ CONDIZIONI DI ALLOGGIO

- * POWELL: COSA ABBIAMO FATTO OGGI SARÀ VANTAGGIOSO PER I MKTS FINANZIARI

- * POWELL: L'ECONOMIA DEL 2Q STA PROBABILMENTE PERFETTOSA

- * POWELL: DIFFICILE DI DIRE QUANTO SARANNO GRANDI EFFETTI, QUANTO DURA

- * POWELL: CONTINUEREMO LO SVILUPPO DEL MONITOR CLOSELY

- * POWELL: NON ABBIAMO GLI STRUMENTI PER RAGGIUNGERE GLI INDIVIDUALI, PICCOLO BIZ

- * POWELL: NON VEDERE TARIFFE NEGATIVE COME POLITICA APPROPRIATA NEGLI STATI UNITI

- * POWELL: LA POLITICA FISCALE È UN MODO PER INDIRIZZARE UN RILIEVO PIÙ MIRATO

- * POWELL: PENSIAMO CHE LA RISPOSTA FISCALE È CRITICA

- * POWELL: IL RIPRISTINO DELLA FUNZIONE DI MERCATO SOSTIENE L'ATTIVITÀ ECONOMICA

- * POWELL: ACQUISTI DI ATTIVITÀ MIRATI A SUPPORTARE LA DISPONIBILITÀ DEL CREDITO

- * POWELL: FED NON RICERCA PERMESSA PER ACQUISTARE ALTRI TITOLI

- * POWELL: ACQUISTI DI ATTIVITÀ MIRATI A SUPPORTARE LA DISPONIBILITÀ DEL CREDITO

- * POWELL: FED STA PER ACQUISTARE TITOLI A UN PREZZO FORTE

- * POWELL: QUESTA LINGUA È APERTA, INVIA IL SEGNALE AL MERCATO

- * POWELL: ANDIAMO IN FORTE PARTENZA DOMANI, ATTRAVERSO LA CURVA

- * POWELL: SAREMO PAZIENTI SU TARIFFE

- * POWELL: GUARDARE PER DETERMINARE SE L'ECONOMIA HA TEMPO VIRUS

- * POWELL DICE DI SENTIRSI FINE, MOLTO BENE, NESSUN MOTIVO DA TESTARE

- * POWELL: MOLTA POTENZA NEI NOSTRI STRUMENTI DI LIQUIDITÀ, GUIDA AVANTI

- * POWELL: ABBIAMO MOLTO SPAZIO PER REGOLARE LA POLITICA

- * POWELL: DECISO GIOVEDÌ DI SPOSTARE L'INCONTRO DI TRE GIORNI

- * POWELL: FARE UNA PREVISIONE AL CLIMA CORRENTE NON È SEMPRE UTILE

- * POWELL: L'ECONOMIA USA È INIZIATA DA UNA POSIZIONE FORTE

- * POWELL: 2Q SARÀ IL DEBOLITORE, DURO DI DIRE CHE COSA ACCADRÀ IN 2H

- * POWELL: NESSUN PREVISTO FED QUESTO MESE, PROSSIMAMENTE A GIUGNO

- * POWELL: LA POLITICA FISCALE PU RE RAGGIUNGERE DIRETTAMENTE AI SETTORI INTERESSATI

- * POWELL: BROADER FISCAL STIMULUS DIPENDERÀ DAL PERCORSO DELL'ECONOMIA

- * POWELL: DIFFICILE DICARE CHE COSA SUCCEDERÀ MA PUO 'ESSERE NECESSARIO PER QUELLO

- * POWELL: GUARDERÀ I MERCATI DEL TESORO PER TORNARE A NORMALE

- * POWELL: UTILIZZERÀ GLI STRUMENTI PER SUPPORTARE LA FUNZIONE DEL MERCATO, IL FLUSSO DI CREDITO

- * POWELL: I DATI ECONOMICI SEGUIRANNO LO SPREAD DEL VIRUS

- * POWELL: LA DURATA DEGLI EFFETTI VIRUS SI CERCHERÀ SULLE MISURE ADOTTATE

- * POWELL: ABBIAMO MOLTO POTENZA LASCIATA NEI NOSTRI STRUMENTI, SPAZIO POLITICO

- * POWELL: C'È CAMERA PER NOI PER FARE COSA DEVO FARE

- * POWELL: LA POLITICA FISCALE GIOCA TIPAMENTE UN RUOLO PRINCIPALE NEI RISULTATI

- * POWELL: LE BANCHE SONO ALTAMENTE CAPITALIZZATE, IL SISTEMA È RESILIENTE

- * POWELL: SIAMO IN CONTATTO COSTANTE CON LE GRANDI BANCHE CENTRALI

L'epidemia di coronavirus ha danneggiato le comunità e interrotto l'attività economica in molti paesi, compresi gli Stati Uniti. Anche le condizioni finanziarie globali sono state significativamente influenzate. I dati economici disponibili mostrano che l'economia americana è entrata in questo periodo difficile su basi solide. Le informazioni ricevute dall'incontro del Comitato federale per il mercato aperto a gennaio indicano che il mercato del lavoro è rimasto forte fino a febbraio e l'attività economica è aumentata a un ritmo moderato. I guadagni di lavoro sono stati solidi, in media, negli ultimi mesi e il tasso di disoccupazione è rimasto basso. Sebbene la spesa delle famiglie sia cresciuta a un ritmo moderato, gli investimenti fissi delle imprese e le esportazioni sono rimasti deboli. Più recentemente, il settore energetico è stato messo sotto stress. Su una base di 12 mesi, l'inflazione complessiva e l'inflazione per articoli diversi da cibo ed energia sono inferiori al 2 percento. Le misure di compensazione dell'inflazione basate sul mercato sono diminuite; le misure basate sull'indagine sulle aspettative di inflazione a più lungo termine sono poco cambiate.Coerentemente con il suo mandato statutario, il Comitato cerca di favorire la massima occupazione e stabilità dei prezzi. Gli effetti del coronavirus peseranno sull'attività economica nel breve termine e porteranno rischi alle prospettive economiche. Alla luce di questi sviluppi, il Comitato ha deciso di ridurre l'intervallo obiettivo per il tasso sui fondi federali dallo 0 allo 1/4 percento. Il Comitato prevede di mantenere questo intervallo obiettivo fino a quando non sarà sicuro che l'economia abbia resistito a eventi recenti ed è sulla buona strada per raggiungere i suoi obiettivi massimi di occupazione e stabilità dei prezzi. Questa azione aiuterà a sostenere l'attività economica, le forti condizioni del mercato del lavoro e l'inflazione tornando all'obiettivo simmetrico del 2 per cento del Comitato.Il Comitato continuerà a monitorare le implicazioni delle informazioni in arrivo per le prospettive economiche, comprese le informazioni relative alla salute pubblica, nonché gli sviluppi globali e le pressioni di inflazione attenuate, e utilizzerà i suoi strumenti e agirà in modo adeguato per sostenere l'economia. Nel determinare i tempi e le dimensioni dei futuri aggiustamenti alla posizione della politica monetaria, il Comitato valuterà le condizioni economiche realizzate e attese in relazione al suo obiettivo di occupazione massima e al suo obiettivo simmetrico di inflazione del 2%. Questa valutazione terrà conto di una vasta gamma di informazioni, tra cui misure delle condizioni del mercato del lavoro, indicatori delle pressioni sull'inflazione e aspettative di inflazione e letture sugli sviluppi finanziari e internazionali.La Federal Reserve è pronta a utilizzare tutta la sua gamma di strumenti per supportare il flusso di credito a famiglie e imprese e quindi promuovere i suoi massimi obiettivi di occupazione e stabilità dei prezzi. Per sostenere il regolare funzionamento dei mercati dei titoli del Tesoro e dei titoli garantiti da ipoteca delle agenzie che sono centrali nel flusso di credito a famiglie e imprese, nei prossimi mesi il Comitato aumenterà le sue disponibilità in titoli del Tesoro di almeno $ 500 miliardi e le sue partecipazioni di titoli garantiti da ipoteca di agenzia di almeno $ 200 miliardi. Il Comitato reinvestirà inoltre tutti i pagamenti principali dalle disponibilità della Federal Reserve in titoli garantiti da ipoteca e titoli garantiti da ipoteca in titoli garantiti da ipoteca. Inoltre, l'Open Market Desk ha recentemente ampliato le sue operazioni di pronti contro termine a termine e a termine. Il Comitato continuerà a monitorare da vicino le condizioni del mercato ed è pronto ad adeguare i suoi piani secondo necessità.Votando per l'azione di politica monetaria sono stati Jerome H. Powell, presidente; John C. Williams, vicepresidente; Michelle W. Bowman; Lael Brainard; Richard H. Clarida; Patrick Harker; Robert S. Kaplan; Neel Kashkari; e Randal K. Quarles. Votando contro questa azione è stata Loretta J. Mester, che ha sostenuto pienamente tutte le azioni intraprese per promuovere il regolare funzionamento dei mercati e il flusso di credito a famiglie e imprese, ma ha preferito ridurre la gamma obiettivo per il tasso dei fondi federali a 1 / Dal 2 al 3/4 percento in questa riunione.In una serie correlata di azioni a supporto delle esigenze creditizie delle famiglie e delle imprese, la Federal Reserve ha annunciato misure relative alla finestra di sconto, al credito infragiornaliero, alle riserve di capitale e liquidità bancarie, ai requisiti di riserva e, in coordinamento con altre banche centrali, gli Stati Uniti accordi sulla linea di swap di liquidità in dollari. Ulteriori informazioni sono disponibili sul sito Web del Federal Reserve Board .

Sull'argomento di tutte le importanti linee di swap, che abbiamo affermato che esiste una possibilità distinta di non essere vagliato, la Fed ha pubblicato il seguente annuncio :

Azione coordinata della banca centrale per migliorare l'offerta di liquidità in dollari USALa Banca del Canada, la Banca d'Inghilterra, la Banca del Giappone, la Banca centrale europea, la Federal Reserve e la Banca nazionale svizzera stanno annunciando oggi un'azione coordinata per migliorare la fornitura di liquidità attraverso gli accordi di linea di swap di liquidità in dollari statunitensi permanenti .Queste banche centrali hanno concordato di abbassare il prezzo degli accordi di swap di liquidità in dollari statunitensi permanenti di 25 punti base, in modo che il nuovo tasso sarà il tasso di swap sull'indice overnight in dollari USA (OIS) più 25 punti base . Per aumentare l'efficacia delle linee di swap nel fornire liquidità a termine, le banche centrali straniere con regolari operazioni di liquidità in dollari USA hanno anche deciso di iniziare a offrire dollari USA settimanalmente in ciascuna giurisdizione con una scadenza di 84 giorni, oltre alle operazioni con scadenza a una settimana attualmente offerto. Questi cambiamenti entreranno in vigore con le prossime operazioni programmate durante la settimana del 16 marzo. Le nuove offerte in materia di prezzi e scadenza rimarranno in vigore per tutto il tempo necessario a sostenere il regolare funzionamento dei mercati di finanziamento in dollari USA.Le linee di swap sono strutture permanenti disponibili e rappresentano un'importante riserva di liquidità per alleviare le tensioni nei mercati di finanziamento globali, contribuendo così a mitigare gli effetti di tali tensioni sull'offerta di credito a famiglie e imprese, sia a livello nazionale che all'estero .

Infine, ecco cosa sta facendo la Fed per aumentare il credito quotidiano , incluso l'incoraggiamento delle banche a utilizzare la finestra di sconto (buona fortuna con ciò), incontrando l'uso del credito infragiornaliero e riducendo a zero i requisiti di riserva.

Azioni della Federal Reserve per sostenere il flusso di credito a famiglie e impreseLa Federal Reserve sta monitorando attentamente i mercati del credito ed è pronta a utilizzare tutta la sua gamma di strumenti per supportare il flusso di credito a famiglie e imprese e quindi promuovere i suoi obiettivi massimi di occupazione e stabilità dei prezzi. Oltre alle azioni intraprese dal Federal Open Market Committee, comprese le azioni intraprese in coordinamento con altre banche centrali, il Federal Reserve Board ha annunciato una serie di azioni a sostegno di questi obiettivi. Queste azioni sono riassunte di seguito.Finestra di scontoI prestiti della Federal Reserve agli istituti di deposito (la "finestra di sconto") svolgono un ruolo importante nel sostenere la liquidità e la stabilità del sistema bancario e l'effettiva attuazione della politica monetaria. Fornendo un accesso immediato ai finanziamenti, la finestra di sconto aiuta gli istituti di deposito a gestire i rischi di liquidità in modo efficiente ed evitare azioni che hanno conseguenze negative per i loro clienti, come il prelievo del credito durante i periodi di stress del mercato. Pertanto, la finestra di sconto supporta il flusso regolare di credito a famiglie e imprese. Fornire liquidità in questo modo è uno degli scopi originali del Federal Reserve System e di altre banche centrali di tutto il mondo.La Federal Reserve incoraggia gli istituti di deposito a rivolgersi alla finestra degli sconti per aiutare a soddisfare le richieste di credito delle famiglie e delle imprese in questo momento. A sostegno di questo obiettivo, il Board ha annunciato oggi che abbasserà il tasso di credito primario di 150 punti base allo 0,25 percento, con effetto dal 16 marzo 2020. Questa riduzione del tasso di credito primario riflette sia la riduzione di 100 punti base nell'intervallo obiettivo per il tasso sui fondi federali e un restringimento di 50 punti base nel tasso di credito primario rispetto alla parte superiore dell'intervallo obiettivo. Restringere lo spread del tasso di credito primario rispetto al livello generale dei tassi di interesse overnight dovrebbe aiutare a incoraggiare un uso più attivo della finestra da parte degli istituti di deposito per soddisfare esigenze di finanziamento inattese. Per rafforzare ulteriormente il ruolo della finestra di sconto come strumento per le banche nell'affrontare potenziali pressioni di finanziamento, il Consiglio ha anche annunciato oggi che gli istituti di deposito possono prendere a prestito dalla finestra di sconto per periodi fino a 90 giorni, pagabili e rinnovabili dal mutuatario su un quotidianamente. La Federal Reserve continua ad accettare la stessa vasta gamma di garanzie per i prestiti a sconto.Credito infragiornalieroLa disponibilità di credito infragiornaliero da parte della Federal Reserve supporta il regolare funzionamento dei sistemi di pagamento e il regolamento e la compensazione delle transazioni su una vasta gamma di mercati del credito. La Federal Reserve incoraggia gli istituti di deposito a utilizzare il credito infragiornaliero concesso dalle banche di riserva, sia su base collateralizzata che non garantita, per sostenere la fornitura di liquidità a famiglie e imprese e il regolare funzionamento regolare dei sistemi di pagamento.Buffer di capitale e liquidità bancariLa Federal Reserve sta incoraggiando le banche a utilizzare i loro buffer di capitale e liquidità mentre prestano a famiglie e imprese colpite dal coronavirus.Dalla crisi finanziaria globale del 2007-2008, le società di partecipazione bancaria statunitensi hanno accumulato livelli sostanziali di capitale e liquidità superiori a minimi regolamentari e riserve. Le più grandi aziende hanno $ 1,3 trilioni in azioni ordinarie e detengono $ 2,9 trilioni in attività liquide di alta qualità. Le agenzie bancarie statunitensi hanno inoltre aumentato significativamente i requisiti patrimoniali e di liquidità, compreso il miglioramento della qualità del capitale regolamentare, l'innalzamento dei requisiti patrimoniali minimi, l'istituzione di riserve di capitale e liquidità e l'attuazione di stress test di capitale annuali.Questi buffer di capitale e liquidità sono progettati per supportare l'economia in situazioni avverse e consentire alle banche di continuare a servire le famiglie e le imprese. La Federal Reserve sostiene le aziende che scelgono di utilizzare i propri buffer di capitale e liquidità per prestare e intraprendere altre azioni di supporto in modo sicuro e solido.Requisiti di riservaPer molti anni, i requisiti di riserva hanno svolto un ruolo centrale nell'attuazione della politica monetaria creando una domanda stabile di riserve. Nel gennaio 2019, il FOMC ha annunciato la sua intenzione di attuare la politica monetaria in un ampio regime di riserve. I requisiti di riserva non svolgono un ruolo significativo in questo quadro operativo.Alla luce del passaggio a un ampio regime di riserve, il Consiglio ha ridotto i coefficienti di riserva allo zero per cento in vigore il 26 marzo, l'inizio del prossimo periodo di mantenimento delle riserve. Questa azione elimina i requisiti di riserva per migliaia di istituti di deposito e aiuterà a sostenere i prestiti a famiglie e imprese.

Con tutto il dovuto rispetto per la massiccia espansione di pronti contro termine di giovedì, questo è il bazooka della Fed. Significa anche che dopo questo, la Fed - che ha appena tagliato i tassi a zero e lanciato il QE5 - ora non ha più munizioni, poiché Powell dovrà tagliare i tassi a quelli negativi successivi e / o acquistare titoli a titolo definitivo per ulteriori stimoli monetari, qualcosa che potrebbe richiedere il permesso del Congresso. E poiché è improbabile che sia assente un crollo totale nel sistema finanziario, ora siamo vicini allo stimolo fiscale e ai politici statunitensi che agiscono in modo bipartisan. Che può essere una scommessa enorme.

Curiosamente, in questa raffica di azioni di emergenza , mancava quella che probabilmente era più necessaria, una struttura di carta commerciale . Come tale, non sarebbe impensabile vedere la compressione dei finanziamenti in dollari peggiorare dopo che l'euforia iniziale svanisce lunedì nonostante il lancio di linee di scambio globali migliorate.

La buona notizia è che almeno non c'è niente di più che la Fed possa annunciare mercoledì, senza l'acquisto di singoli titoli ed ETF ovviamente, e come tale tutta l'attenzione ora sarà sul Congresso e su quale ulteriore stimolo fiscale la Fed può far passare. Fonte: qui

"It's A Frenzy": i ricchi scappano sulle rive degli Hamptons

Come l'ultra ricco Snake Plisken che uscirà dalla prossima Manhattan in quarantena - dove almeno una banca ha già esaurito le bollette di $ 100 - per fortificarsi contro le orde di contadini zombi virali nei loro inespugnabili castelli negli Hamptons, una cosa stanno cercando di accumulare denaro, il che ha causato una certa pressione sugli istituti finanziari della zona, secondo Bloomberg . Ad almeno un newyorkese è stata negata la richiesta di prelievo in contanti di $ 30.000 in una banca Chase dopo che gli è stato detto che il limite era di $ 10.000. Nel frattempo, i dipendenti delle banche hanno dichiarato di essere in attesa di una "spedizione di contanti" per soddisfare altre richieste che sono state fatte oltre l'importo di $ 10.000.

Altre filiali nella zona non furono in grado di aiutare a soddisfare la richiesta, con la filiale di East Hampton che avrebbe riferito alla filiale di Southampton che aveva "due enormi ordini di prelievo" che stava cercando di gestire. Naturalmente, essendo questi gli stessi Hamptons in cui nel 2011 una famigerata ricevuta di prelievo bancomat mostrava un saldo di $ 99,8 milioni, non è sorprendente.

JP Morgan sostiene che ci sono molti contanti disponibili e che gli sportelli automatici rimangono "ben finanziati". La banca ha anche affermato che a volte non è consentito prelevare denaro in grandi quantità a causa di "sicurezza". Bank of America ha affrontato richieste simili. Una filiale a Midtown ha esaurito brevemente $ 100 di fatture per far fronte a grandi prelievi, inclusi alcuni fino a $ 50.000 la scorsa settimana. I bancomat non hanno esaurito i contanti, secondo il NY Times.

La presa di denaro negli Hamptons parla non solo della ricchezza della zona, ma del panico per la diffusione del nuovo coronavirus.

Gli Hamptons sembrano un "picco estivo sabato", ha detto un proprietario del negozio East Hampton. "Anche l'umile IGA, quel posto era inceppato. Sono stato in grado di comprare un po 'di carta igienica. È una frenesia. È un terrore di morire di fame è come appare."

Per alcuni, lo scramble in contanti è proprio quello che il medico ha ordinato, per così dire. Charlotte Sasso del mercato ittico di Stuart ad Amagansett ha affermato che il primo spostamento verso gli Hamptons è in realtà positivo per gli affari e per dare una spinta ai pescatori: "Proprio da una barca ieri abbiamo avuto un carico di passera, passera, calamaro, merluzzo, spigola, coda di rospo, merlano."

E, naturalmente, anche gli Hamptonite stanno rifornendo i loro armadietti di liquori. "La gente compra casse invece di una o due bottiglie", ha dichiarato il proprietario di Wines by Morell a East Hampton. Fonte: qui

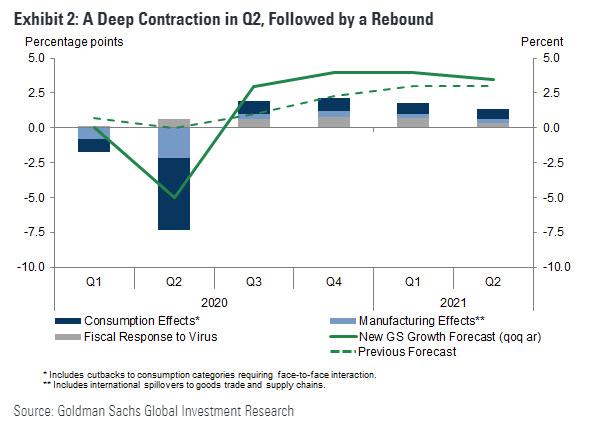

Goldman prende la motosega: taglia il PIL americano del 2 ° trimestre al -5%; Dice che la recessione è iniziata

Anche se probabilmente non sarà una sorpresa per chiunque abbia letto il nostro precedente post su " Brace For A Record Decline in GDP ", ma pochi istanti fa Goldman - che la scorsa settimana ha chiamato il mercato degli orsi poche ore prima che si materializzasse ufficialmente, e ha tagliato l'anno -end il target di prezzo di S&P a 2.450 che l'S & P ha quasi colpito alla fine di giovedì - si è infine cimentato nella sua ottimistica presa per l'economia degli Stati Uniti, e in una nota pubblicata pochi istanti fa dal suo economista capo Jan Hatzius, Goldman ha detto che si aspetta attività economica negli Stati Uniti " contrarsi bruscamente per il resto di marzo e per tutto il mese di aprile, poiché i timori dei virus portano i consumatori e le imprese a continuare a ridurre le spese di viaggio, intrattenimento e pasti al ristorante. Le emergenti interruzioni della catena di approvvigionamento e il recente inasprimento delle condizioni finanziarie contribuiranno probabilmente al colpo di crescita ".

Di conseguenza, la banca si aspetta ora un cratere del Q2 pari al -5%, in calo rispetto alle previsioni precedenti dello 0%, e la più grande contrazione trimestrale del PIL dal picco della crisi finanziaria quando il PIL è crollato dell'8,4%.

Goldman espone i dettagli di come arriva a questa peggiore stampa del PIL negli ultimi 12 anni:

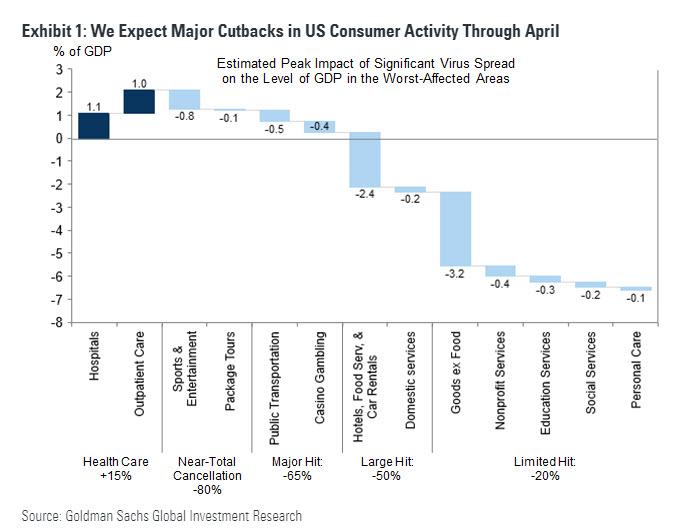

Nell'ultima settimana, il numero di casi di coronavirus negli Stati Uniti è aumentato rapidamente. In risposta, i leader aziendali e governativi hanno avviato misure molto più forti per combattere la diffusione del virus. Anche con la politica monetaria e fiscale che si sta muovendo bruscamente verso lo stimolo - prevediamo un taglio dei tassi di 100 pb mercoledì e un impulso fiscale dell'1-2% del PIL - questi arresti e la crescente ansia pubblica per il virus potrebbero portare a un forte deterioramento attività economica nel resto di marzo e per tutto aprile.I timori dei virus hanno già iniziato a spingere i consumatori e le imprese statunitensi a ridurre la spesa per attività come viaggi, intrattenimento e pasti al ristorante. Le compagnie aeree hanno eliminato una quota significativa di voli, le conferenze sono state cancellate, le principali compagnie di crociera hanno cancellato tutte le crociere, i parchi a tema hanno chiuso e l'occupazione negli hotel è diminuita drasticamente nelle città con i primi focolai di virus. Tra i campionati sportivi, le stagioni di basket, hockey e calcio professionistico e universitario sono state cancellate, così come i principali eventi di golf e tennis, e la stagione del baseball è stata rinviata. I dati delle prenotazioni di ristoranti online indicano anche un forte calo delle visite ai ristoranti, specialmente nelle città più colpite come Seattle.Mentre non stiamo ipotizzando una chiusura nazionale in stile italiano negli Stati Uniti, l'esperienza di paesi come Italia, Spagna e Francia offre alcune indicazioni dell'impatto che potrebbero avere le quarantene a livello locale estremo . In Italia, ad esempio, tutti i negozi al dettaglio, ad eccezione dei negozi di droga e dei negozi di alimentari, sono chiusi, tutti i ristoranti sono chiusi, l'occupazione alberghiera ha una piccola frazione di capacità e alcune fabbriche hanno chiuso temporaneamente mentre molte altre operano al di sotto dei livelli normali perché i lavoratori sono resistere all'andare a lavorare per paura di ammalarsi.L'allegato 1 fornisce stime illustrative di quanto l'impatto del PIL di questi tagli ai consumi potrebbe raggiungere il picco nelle aree maggiormente colpite. La parte inferiore della mostra mostra i nostri presupposti sull'entità dei tagli: per esempio, ipotizziamo un calo dell'80% nella spesa per sport e divertimento e un calo del 50% nella spesa di hotel e ristoranti. Abbiamo ampliato alcune delle nostre stime precedenti sulla base di segnali preliminari dai tagli degli Stati Uniti ad oggi e dalle esperienze di altre economie che hanno attraversato grandi focolai all'inizio di quest'anno. Le barre in mostra moltiplicano questi assunti tagli per la quota del PIL di ciascuna categoria per stimare l'impatto sul livello del PIL.

Naturalmente, trattandosi di Goldman, la banca deve solo sbagliare dal lato dell'ottimismo, e così fa, notando che il suo presupposto di base è che "l'attività inizierà a riprendersi dopo aprile e che H2 vedrà una forte crescita sequenziale, ma i dettagli dipendono da una serie di domande importanti: alcune sono mediche, inclusa la misura in cui il distanziamento sociale e le temperature stagionalmente più elevate ridurranno le infezioni, nonché l'eventuale comparsa di buoni trattamenti, altri sono comportamentali ed economici, inclusa la velocità con cui le infezioni ridotte riporteranno ogni giorno attività e quanto più efficace sarà la politica monetaria e fiscale nel fornire sostegno. "

E proprio per confermare che in realtà non ha idea, o visibilità su ciò che accade nel periodo in cui si aspetta un super impennata del PIL, Hatzius avverte che "l'incertezza attorno a tutti questi numeri è molto maggiore del normale".

In breve, mentre Goldman non ha idea se e come avverrà la ripresa a forma di V, è certo che lo farà, e ora vede un aumento del PIL Q3 + 3%, da + 1% e persino superiore, o +4 % nel quarto trimestre, da + 2¼%, con ulteriori forti guadagni all'inizio del 2021.

Tuttavia, nonostante le previsioni nettamente più elevate del PIL del secondo semestre, la banca riduce ancora le sue previsioni sul PIL per il 2020 a + 0,4%, dall'1,2%, che anche in questo ottimistico scenario di ripresa a forma di V sarebbe il peggior PIL annuale dalla crisi.

La cosa forse più divertente della nota di Goldman è che riesce a incorporare una discussione sul fatto che questa contrazione catastrofica - che sarà magicamente limitata a un solo quarto - sia classificata come recessione.

Il comitato per la datazione del ciclo congiunturale NBER classificherebbe la nostra nuova previsione come una recessione, dato che comporta solo un quarto di crescita strettamente negativa? Non è del tutto chiaro, ma riteniamo che la risposta sia probabilmente sì. Il comitato ha precedentemente osservato che anche una contrazione di pochi mesi può soddisfare la sua definizione di recessione se è sufficientemente profonda.

Si rabbrividisce nel pensare quale sarà il vero PIL alla fine dell'anno, quando la ripresa a forma di V di Goldman non si materializzerà mai, e invece emerge la "ripresa" molto più probabilmente a "L".

Fonte: qui

Le stime di crescita del PIL globale stanno precipitando

A febbraio, il consenso generale tra le grandi banche di investimento e le entità sovranazionali era che nel primo trimestre ci sarebbe stato un colpo sul PIL a causa dell'impatto del coronavirus, seguito da una più forte ripresa a forma di V. Il FMI si aspettava una modesta correzione del PIL globale dello 0,1% e il più grande taglio alle stime per la crescita del 2020 era dello 0,4%.

Quei giorni sono andati.

L'ultima serie di revisioni della crescita globale include un taglio delle stime di crescita per il primo e il secondo trimestre e una ripresa molto modesta nel terzo e nel quarto.

Le stime del PIL medio sono ora scese dello 0,7% e JP Morgan prevede che la zona euro entrerà in una profonda recessione nei prossimi due trimestri (-1,8% e -3,3% nel primo e nel secondo trimestre) seguita da una ripresa molto scarsa che rimarrebbe comunque lasciare la stima per l'intero 2020 in contrazione. La banca d'investimento ipotizza anche una recessione negli Stati Uniti rispettivamente del 2% e del 3%, ma una crescita modesta dell'intero anno. Capital Economics stima un colpo sull'economia statunitense per l'intero anno che taglierebbe lo 0,8% rispetto alle stime precedenti, con gli Stati Uniti ancora in crescita, ma un impatto maggiore sull'eurozona, con una crescita dell'intero 2020 al -1,2%, guidata da un -2% in Italia. Questo, sfortunatamente, sembra solo l'inizio di un ciclo di downgrade che si aggiunge a un'economia già in rallentamento nel 2019.

La decisione di chiudere i viaggi aerei e chiudere tutte le attività non essenziali è ormai una realtà nelle principali economie globali. Gli Stati Uniti hanno vietato tutti i voli europei nello stesso momento in cui l'Italia entra in un blocco completo, la Spagna dichiara lo stato di emergenza e la Francia chiude tutte le attività non essenziali. Queste decisioni sono fondamentali per contenere la diffusione del virus e cercare di prevenire il collasso dei sistemi sanitari e il nostro pensiero è rivolto a tutti gli infetti e alle vittime. La chiusura di viaggi e imprese genera un effetto a catena negativo sull'economia. È una misura importante per evitare una rapida diffusione e ci saranno più cancellazioni di eventi e attività.

Ormai, possiamo almeno avere un quadro più chiaro della gravità della pandemia e in questo blog discutiamo delle conseguenze economiche, quindi credo che sia importante ricordare alcuni fattori importanti:

- Non possiamo supporre che le stime di cui sopra siano troppo pessimistiche. Se abbiamo imparato qualcosa dalla storia delle stime sulla crescita globale è che la maggior parte di noi tende ad essere più ottimista che realista anche nei periodi di crisi. La maggior parte degli analisti non ha visto una crisi nel 2008 e, cosa ancora più importante, la maggioranza non l'ha ancora vista nel 2009, quando era evidente. È vero che l'80% delle stime all'inizio di un determinato anno devono essere riviste, ma non perché sono troppo pessimiste, anzi il contrario.

- Le richieste di grandi pacchetti fiscali per compensare la pandemia potrebbero essere inutili. Allen-Reynolds presso Capital Economics ha avvertito che "anche se i governi concordassero un pacchetto fiscale e di spesa più ampio, l'impatto economico sarebbe molto inferiore a quello che sarebbe stato in passato, in particolare se lo stimolo fiscale fosse concentrato in Germania ”, perché i divari di produzione sono quasi inesistenti. Questo non è un problema di domanda, è uno shock dell'offerta e non si affrontano gli shock dell'offerta con mattoni, malta e deficit.

- Un rapido recupero del terzo trimestre è ora praticamente impossibile . La chiusura delle economie sviluppate è ora garantita e probabilmente ci vorranno più di un paio di settimane. La chiusura delle economie emergenti dovrebbe iniziare a maggio e incidere sulle stime per il 2020 e il 2021. Ogni analisi che abbiamo visto finora non fa che influenzare una recessione del 2020, non una crisi e ancor meno un grave colpo del 2021 per l'economia, ma le implicazioni finanziarie in un mondo già sovra-sfruttato aggiungono un forte numero di eventi creditizi a una chiusura economica.

- L'ultima ondata di downgrade presuppone già uno stimolo su larga scala, tagli dei tassi e un allentamento quantitativo . I rendimenti decrescenti dell'allentamento monetario erano già evidenti nel 2018 e soprattutto nel 2019, con le PMI manifatturiere globali nelle stime di contrazione e crescita che sono diminuite significativamente durante l'anno. Le revisioni al ribasso della crescita media per paese sono state in media del 20% tra gennaio e dicembre nel mezzo di una massiccia operazione di iniezione coordinata della banca centrale che ha iniettato fino a 170 miliardi di dollari al mese nell'economia (considerando PBOC, BOJ, BCE e Fed) e ha visto una diffusione diffusa tagli dei tassi.

- Le implicazioni economiche di una pandemia non vengono risolte con enormi aumenti di spesa . I governi attueranno ampie politiche dal lato della domanda che sono la risposta sbagliata a un arresto dell'economia. La maggior parte delle imprese soffrirà del collasso delle vendite e della successiva costituzione di capitale circolante e nessuna di queste sarà risolta con la spesa in deficit. Non è possibile mitigare uno shock dell'offerta con le politiche della domanda, che aumentano il debito e l'eccesso di capacità nei settori già indebitati e gonfiati e non aiutano i settori che subiscono un brusco crollo dell'attività.

- Un arresto temporaneo forzato deve includere anche un arresto del sistema di riscossione delle imposte . I governi si finanziano già a tassi negativi. Devono eliminare (non rinviare) i pagamenti delle tasse per le aziende durante il periodo di crisi per evitare un massiccio aumento della disoccupazione e un domino di fallimenti, e facilitare le linee di capitale circolante a tassi zero per consentire alle imprese e ai lavoratori autonomi di chiudere un arresto. I governi che commettono l'errore di mantenere l'attuale struttura fiscale o di prolungare il periodo di pagamento per sei mesi vedranno le enormi conseguenze negative di un arresto nei prossimi nove mesi.

Se, come previsto, l'arresto viene esteso a più paesi ogni settimana, gli effetti negativi sull'economia saranno più lunghi ed esponenziali e il miraggio di una ripresa del terzo trimestre sarà ancora più difficile.

È molto probabile che la chiusura delle principali economie sviluppate sarà seguita da una chiusura dei mercati emergenti, creando uno shock dell'offerta che non abbiamo visto da decenni. Adottare ingenti misure inflazionistiche e basate sulla domanda in uno shock dell'offerta non è solo un errore, è la ricetta per stagflazione e garanzia di un impatto negativo pluriennale generato dall'aumento del debito, dall'indebolimento della produttività, dall'aumento dell'inflazione in beni non replicabili mentre la deflazione si insinua nei titoli ufficiali e nella stagnazione economica.

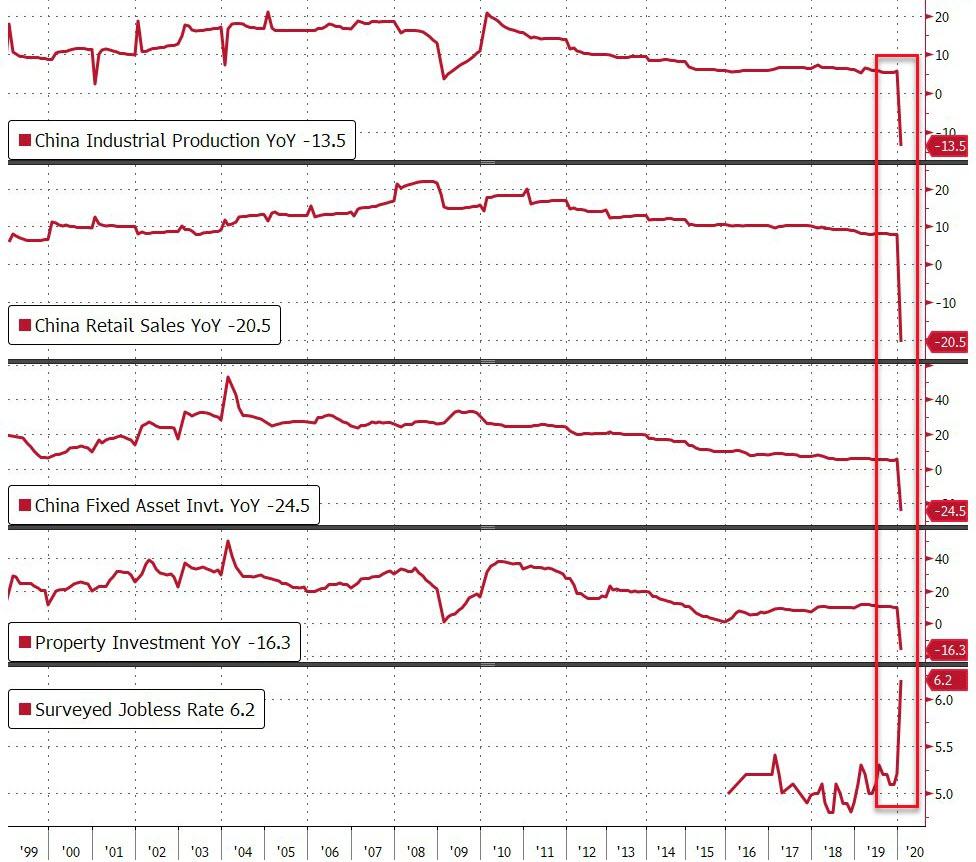

I dati economici della Cina di febbraio crollano enormemente più del previsto

Anche se potrebbe non essere una sorpresa per troppe persone nel mondo reale che i dati macroeconomici cinesi per febbraio siano stati un disastro, sembra che sia stato uno shock enorme per analisti ed economisti che prevedono questi dati.

- Le vendite al dettaglio cinesi sono crollate del 20,5% su base annua - il primo calo annuale record e quattro volte peggiore rispetto alle aspettative del -4,0%

- La produzione industriale cinese è crollata del 13,5% su base annua - il primo calo annuo record e oltre quattro volte peggiore delle aspettative del -3,0%

- Gli investimenti in immobilizzazioni sono crollati del 24,5% a / a - il primo calo annuale e oltre dodici volte peggiore della contrazione prevista del 2%.

E per andare con quei numeri sbalorditivi, gli investimenti immobiliari hanno registrato un aumento del 16,3% su base annua e il tasso di disoccupazione rilevato è salito a un record del 6,2%.

Il crollo della vendita al dettaglio è stato generalizzato: ristoranti e catering in calo del 43,1%, abbigliamento in calo del 30,9%, gioielli in calo del 41,1% sono alcuni dei maggiori cali.

Ma ... aspetta solo il recupero! Oh aspetta, intendi questa ripresa?

Come ha detto Julien Zhu della HSBC a Bloomberg Television, questo è "senza precedenti" aggiungendo che il recupero è finora piuttosto cauto, avvertendo " sarà un compito erculeo invertire completamente tutto questo mese ".

Naturalmente, con i futures statunitensi già al limite, non possiamo davvero valutare alcuna reazione, sebbene lo yuan sia leggermente più debole sui dati. Fonte: qui

Nessun commento:

Posta un commento