Il sistema della Federal Reserve ha reso impossibile un futuro panico finanziario o valutario. Ha reso stabile per la prima volta nella storia degli Stati Uniti il sistema creditizio del popolo degli Stati Uniti.

- Documenti del Senato, 64a Cong., 1a Sessione, 6 dicembre 1916

Abbiamo seguito con stupore il salvataggio "shock-and-awe" del sistema finanziario da parte della Federal Reserve. Mai prima d'ora una banca centrale ha tentato da sola di salvare sia il sistema finanziario che un'ampia percentuale delle società statunitensi. Allora siamo stati colti di sorpresa dalle azioni della Fed e ora siamo altrettanto preoccupati per ciò che ha dato alla luce.

Purtroppo ora ci troviamo in una situazione in cui non si può più parlare di “mercati”. La Fed ha alimentato un pericoloso sistema finanziario controllato centralmente, come l'Unione Sovietica. Come il suo "modello di ruolo", i sistemi monolitici falliscono sempre, poiché la complessità delle interazioni finanziarie e dell'economia finirà per sopraffare i pianificatori centrali.

Purtroppo, temiamo che ci stiamo avvicinando al punto di rottura dell'ordine finanziario moderno.

La Federal Reserve

Dopo il crollo delle banche delle famiglie Peruzzi e Bardi nel 1343 e 1346, iniziò una discussione su un "arresto di liquidità" del sistema bancario. Emerse l'idea della moderna banca centrale.

Per le stesse ragioni, il " Panico del 1907" è stato un punto di svolta nel tentativo di creare una banca centrale negli Stati Uniti. Per porre fine alle corse agli sportelli, una coalizione guidata dall'illustre banchiere JP Morgan è intervenuta ripetutamente per ripristinare la solvibilità di diverse banche di New York, il che a sua volta ha dato maggiore impulso alle richieste che il sistema bancario statunitense richiedesse una fonte istituzionale permanente di liquidità .

Tuttavia, la creazione del sistema della Federal Reserve, nel 1913, fu assalita dalle preoccupazioni che avrebbe portato alla "socializzazione" dell'economia. Per placare questi timori, l'autorità della Fed di emettere moneta a corso legale (o "valuta") è stata limitata sia dalla "dottrina dei conti reali" che dalla distribuzione del potere finanziario.

Le banche di riserva regionali, non il consiglio della riserva federale, avevano il controllo della creazione del credito o della moneta della banca centrale. La dottrina delle banconote reali affermava che la Fed poteva solo estendere il credito e quindi aumentare l'offerta di denaro contro garanzie che avevano già stabilito valore attraverso una "transazione commerciale". Ciò significava che il valore della garanzia non poteva essere in futuro, vietando efficacemente, ad esempio, la monetizzazione del debito federale.

La dottrina delle banconote reali svanì lentamente negli anni '20 e il Banking Act del 1935 pose fine all'autonomia delle Reserve Banks e il Board ricevette l'autorità sulle operazioni di mercato aperto. In pratica, negli anni '20 la Fed aveva già assunto un ruolo più ampio nell'economia di quanto intendessero i suoi creatori.

Un crollo della leva finanziaria elevata

Fin dal suo inizio, la Fed ha costantemente aumentato il suo ruolo nell'economia manipolando i mercati finanziari.

Quando il mercato dei contratti di riacquisto (o "repo") è esploso il 16 settembre 2019, ha inviato un messaggio forte. La leva finanziaria e l'assunzione di rischi, sostenute da decenni di politica monetaria facile ricorrente o quasi permanente e dall'ingerenza della Fed, avevano raggiunto un punto di svolta . La mattina del 16, le grandi banche "Primary Dealer" si sono semplicemente rifiutate di fornire prestiti overnight nel mercato dei pronti contro termine, ei tassi sono aumentati vertiginosamente.

La Fed naturalmente è intervenuta promulgando una struttura pronti contro termine, che aveva precedentemente utilizzato nel profondo della crisi finanziaria globale. Quindi, erano nuovamente necessarie misure di emergenza. Questo naturalmente non ha risolto il problema dell'eccessiva leva finanziaria e dell'assunzione di rischi sui mercati finanziari, ma piuttosto il contrario. Con l'aiuto della Fed, il sistema è stato mantenuto a galla, ma la leva finanziaria probabilmente ha continuato a salire fino a quando l'ansia economica non è precipitata dalla paura della pandemia di coronavirus colpita nel marzo 2020.

Il crollo e il salvataggio

Il 16 marzo i tassi sulle obbligazioni statunitensi a breve termine, su cui spesso le città e gli stati fanno affidamento per le loro esigenze di finanziamento a breve termine, sono aumentati. La liquidità e gli acquirenti sono evaporati da diverse parti chiave dei mercati dei capitali, tra cui il reddito fisso delle società statunitensi e alla fine parti dei mercati del Tesoro, e ne è seguito il panico.

I mercati azionari sono crollati. L'indice di volatilità, VIX, ha raggiunto 82,69, il più alto mai registrato. Il DJIA è precipitato di 2997 punti, il peggior calo di punti mai registrato, pari al 12,9%.

Il 16, la Fed di New York ha annunciato che avrebbe aggiunto $ 500 miliardi di prestiti overnight al mercato dei pronti contro termine. Martedì 17 la Fed ha annunciato che avrebbe utilizzato 1 trilione di dollari per raccogliere carta societaria dagli emittenti. Il 19, la Fed ha annunciato che avrebbe creato una struttura di prestito per sbloccare fondi comuni di investimento del mercato monetario congelati. Ci sono state anche massicce operazioni di supporto lanciate dalle banche centrali di tutto il mondo.

Queste misure hanno frenato la caduta, ma a un prezzo estremo. Alla fine, la Fed ha finito per sostenere i mercati del Tesoro USA, i mercati delle carte commerciali e delle obbligazioni municipali e dei mercati monetari a breve termine . È diventato effettivamente i mercati finanziari degli Stati Uniti.

Coloro che avevano temuto che la creazione della Fed avrebbe portato alla "socializzazione" dell'economia si sono dimostrati nel giusto.

La sofferenza dell'economia reale

È un fatto derivato dalla storia finanziaria che, alla fine, i mercati finanziari seguono l'economia reale. Con la sua linea politica del "tutto ciò che serve", la Fed ha temporaneamente sospeso l'azione di questa regola economica di ferro. Ad esempio, mentre i fallimenti delle società statunitensi sono al di sopra del picco registrato durante la GCF, il rendimento medio dei "titoli spazzatura" è crollato. Ovviamente questo non ha alcun senso!

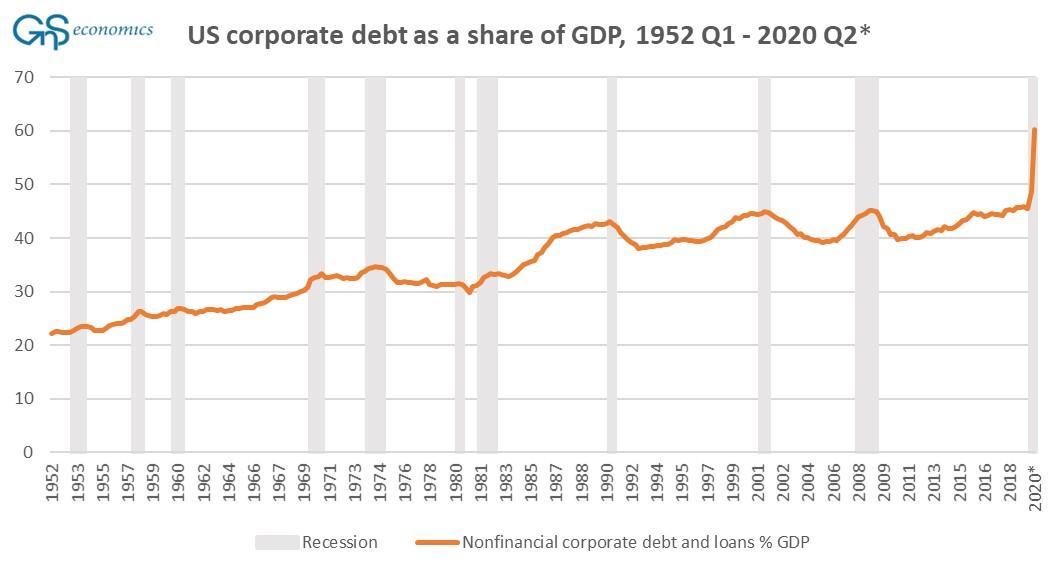

Ancora più preoccupante, le società continuano a ingozzarsi di debiti. L'emissione di obbligazioni societarie statunitensi è attualmente stimata al massimo (incomprensibilmente!) $ 2,5 trilioni quest'anno. Nello stesso momento in cui il PIL degli Stati Uniti è crollato , il rapporto debito / PIL delle imprese è esploso (vedi figura).

La quota del debito e dei prestiti delle società statunitensi come quota del PIL. Il dato del secondo trimestre del 2020 è una stima. Fonte: GnS Economics, St. Louis Fed, BoFA

Questo è sullo sfondo di un'economia che è improbabile che guarisca presto.

Il livello record di fallimenti aziendali significa che la disoccupazione non diminuirà da livelli estremi e potrebbe persino tornare a una tendenza al rialzo. Ciò ridurrà i consumi, il che danneggerà la redditività delle società e porterà a crescenti insolvenze sui prestiti. Ciò a sua volta aumenterà lo stress nel settore bancario. Il credito diminuirà, i consumi diminuiranno ulteriormente portando a ulteriori fallimenti e il ciclo si ripete.

Gli attuali dati ad alta frequenza mostrano che l'attività economica statunitense è ancora del 60% inferiore ai livelli "normali" pre-Covid e che i tassi di crescita si stanno appiattendo o addirittura diminuendo di nuovo in alcune delle principali economie.

Purtroppo, sembra che siamo solo ai primi inning di questa crisi.

La combinazione di massicce interferenze della banca centrale in un'economia sofferente crea una situazione estremamente precaria per i mercati dei capitali.

L'incombente crollo dei mercati dei capitali

La leva tra le società è ai massimi storici e tuttavia continuano ad accumulare debiti maniacalmente mentre l'economia scoppia. Ciò significa che si profilano insolvenze di massa e che le società sovraindebitate non saranno in grado di investire e crescere. Quest'ultimo paralizzerà il motore cruciale della ripresa economica.

Ancora più importante, le imprese non possono sopravvivere solo con il debito. Hanno bisogno di entrate, che la Fed non può stampare. Livelli record di bancarotte significano che la disoccupazione non migliorerà in modo significativo e la Fed non può stampare lavori. Le banche centrali inoltre non possono stampare la redditività bancaria.

Ciò significa che le perdite dovute a insolvenze e fallimenti di aziende e famiglie aumenteranno fino a raggiungere un punto in cui si perde la fiducia tra gli investitori sovraindebitati e il settore bancario implode. Quindi un tentativo di esodo di massa da tutto il debito rischioso inizierà attraverso "porte" che a quel punto saranno rapidamente diventate estremamente piccole. La liquidità evaporerà ei mercati dei capitali dovranno probabilmente affrontare un crollo guidato dal panico degli investitori e da una crisi bancaria emergente.

Mentre la Fed può, in teoria, acquistare praticamente ogni attività finanziaria in difficoltà e diventare la nuova Gosbank sottoponendo contemporaneamente se stessa e lo sfortunato contribuente statunitense a perdite gigantesche, non sarà in grado di fermare la crisi bancaria. A maggior ragione, poiché il punto più probabile di origine della nuova crisi finanziaria si trova in Europa .

Semplicemente non c'è modo che la Fed possa vincere questa battaglia. La contrazione dell'economia reale continuerà mentre i mercati continueranno a spingere ciecamente verso nuovi massimi. Questa è sempre stata la ricetta per un catastrofico crollo del mercato degli asset, e questa volta è probabile che inghiottirà i mercati dei capitali nella loro interezza.

E poi, caos.

* * *

Impara come sopravvivere al crollo imminente dei mercati dei capitali con l'aiuto della nostra serie di preparazione alle crisi . Seguiamo lo sviluppo della crisi economica i nostri rapporti Q-Review e Deprcon Service , disponibili su GnS Store.

Nessun commento:

Posta un commento