Due settimane fa, all'indomani dell'annuncio a sorpresa del FOMC da parte della Fed, che ha anche aumentato i tassi amministrati sui pronti contro termine overnight della Fed e sulle strutture IOER di 5 pb rispettivamente allo 0,05% e allo 0,15%, abbiamo citato il guru dei pronti contro termine del Credit Suisse Zoltan Pozsar che lo ha spiegato meglio nel suo post-mortem, scrivendo che " la struttura RRP rivalutata diventerà rapidamente un problema per il sistema bancario: il sistema bancario sta passando dall'essere vincolato alle risorse (depositi inondati, ma nessun posto dove prestarli se non alla Fed), ad essere vincolati alla responsabilità (depositi che scivolano via e nessun luogo per sostituirli se non nel mercato monetario)."

Ciò che intende con questo è che mentre in precedenza il tasso consigliato dello 0,00% non premiava l' allocazione di riserve inerti in eccesso, ma forniva semplicemente un posto dove parcheggiarle, ora che la Fed sta fornendo un generoso aumento del rendimento rispetto ai tassi offerti da trilioni in Bills, stiamo per assistere a un cambiamento epocale nel mercato monetario notturno, poiché trilioni di capitali vengono riallocati lontano dagli investimenti tradizionali e verso l'RRP della Fed.

In altre parole, come dice Pozsar, "l'impianto RRP ha iniziato a sterilizzare le riserve... con altre in arrivo". E proprio come Deutsche Bank ha spiegato perché la segnalazione della Fed era un errore di politica r* , a Pozsar, anche la Fed ha commesso un errore di politica - solo questa volta con i suoi tassi tecnici - sterilizzando le riserve perché "una cosa è aumentare il tasso sul Facilità di RRP quando un aumento non era strettamente necessario, ed è un altro alzarlo "indebitamente" alto - come ha detto un gestore di fondi monetari, " ieri non riuscivamo nemmeno a ottenere un punto base all'anno; per ottenere carta infinita a cinque basi punti dalla controparte più fidata è un sogno che si avvera."

Ha ragione: mentre 0bps potrebbe essere stato visto da molti come troppo basso, per ora non è stato certo catastrofico (Credit Suisse era uno di quelli che prevedevano nessun aumento dei tassi amministrati), 5bps è troppo generoso , secondo Pozsar che avverte che il nuovo reverse repo tasso sconvolgerà lo stato di "singolarità" e "come missili a ricerca di calore, gli investitori del mercato monetario spostano centinaia di miliardi, compiendo brusche virate di 90º alla ricerca anche di un punto base di rendimento al limite zero - a 5 bps, i fondi monetari hanno un incentivo a scambiare tutti i loro buoni del Tesoro e parcheggiare contanti presso la struttura RRP."

In effetti, come mostrato di seguito, le banconote producono meno di 5 bps su 6 mesi e i fondi monetari hanno oltre $ 2 trilioni di banconote. Hanno avuto l'incentivo a vendere, mentre altri hanno l'incentivo a comprare: le istituzioni i cui depositi sono stati "tollerati" dalle banche fino ad ora guadagnando zero interessi hanno un incentivo a raccogliere il range 0-5 bps che la curva dei bill ha da offrire. Mettere i tuoi soldi in un punto base in bollette è meglio che depositi a zero. Quindi inizia la sterilizzazione delle riserve, e così l'o/n RRP facility si trasforma da uno strumento in gran parte passivo che forniva un tasso di interesse minimo ai depositi che le grandi banche hanno allontanato, in uno strumento attivo che "succhia" via i depositi che banche hanno deciso di mantenere.

Per aiutare i lettori a visualizzare cosa sta succedendo, lo stratega del Credit Suisse suggerisce il seguente esperimento mentale "estremo": la maggior parte dei depositi "Covid-19" attualmente presso le banche vanno nel mercato delle cambiali dove i tassi sono migliori. I fondi monetari vendono fatture a investitori istituzionali che attualmente tengono i loro contanti presso le banche e scambiano fatture con fondi monetari o/n RRP. Detto (in qualche modo) semplicemente, mentre in precedenza la Fed forniva alle banche un posto conveniente per parcheggiare le riserve, ora prosciugherà attivamente le riserve fino al punto in cui potremmo finire con un'altra crisi dei pronti contro termine in stile 2019, poiché la maggior parte delle istituzioni finanziarie si trova improvvisamente con troppo poche riserve infragiornaliere, costringendole a utilizzare le altre strutture di finanziamento della Fed (come le linee di swap FX) per rimanere costantemente solvibili.

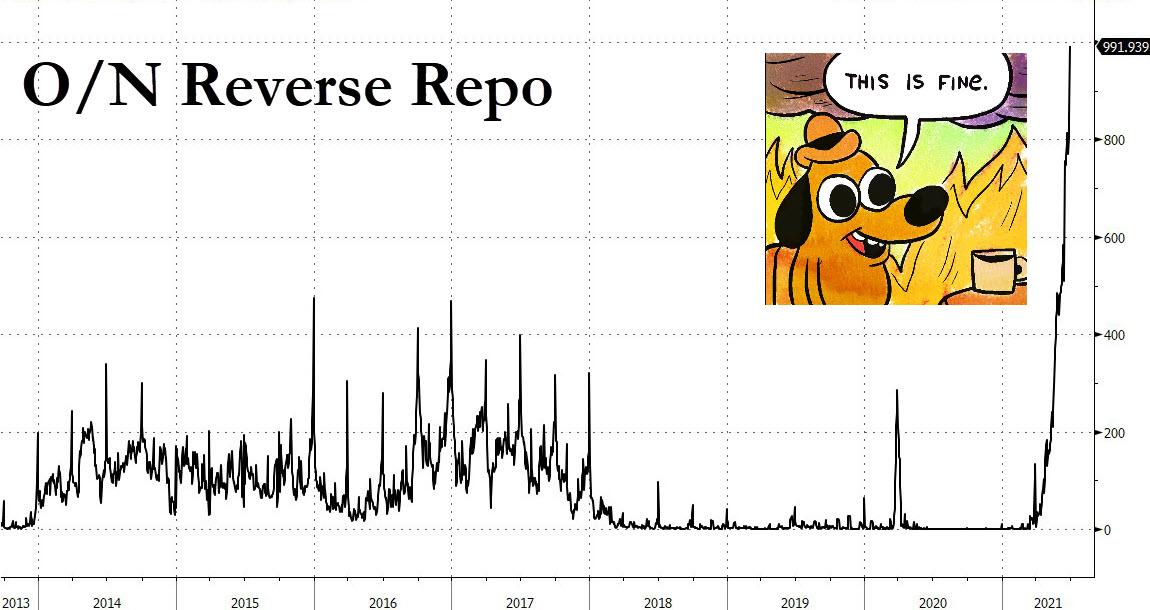

Infine, come abbiamo notato due settimane fa, questo processo non è da un giorno all'altro. Ci vorranno alcune settimane per osservare le ricadute della sterilizzazione delle riserve da parte della Fed, e infatti l'ultimo giorno del trimestre, abbiamo assistito a un'escalation drammatica poiché la quantità totale di riserve parcheggiate presso la Fed è esplosa a poco meno di 1 trilione di dollari, un aumento di oltre 320 miliardi di dollari , di cui la metà deriva da un calo delle riserve preesistenti, 80 miliardi di dollari dal GSE che spostano liquidità dai loro conti non remunerati, 40 miliardi di dollari dalle riserve appena coniate tramite il QE dopo l'adeguamento del tasso, e il restante 30 miliardi di dollari provenienti da un calo del conto generale del Tesoro.

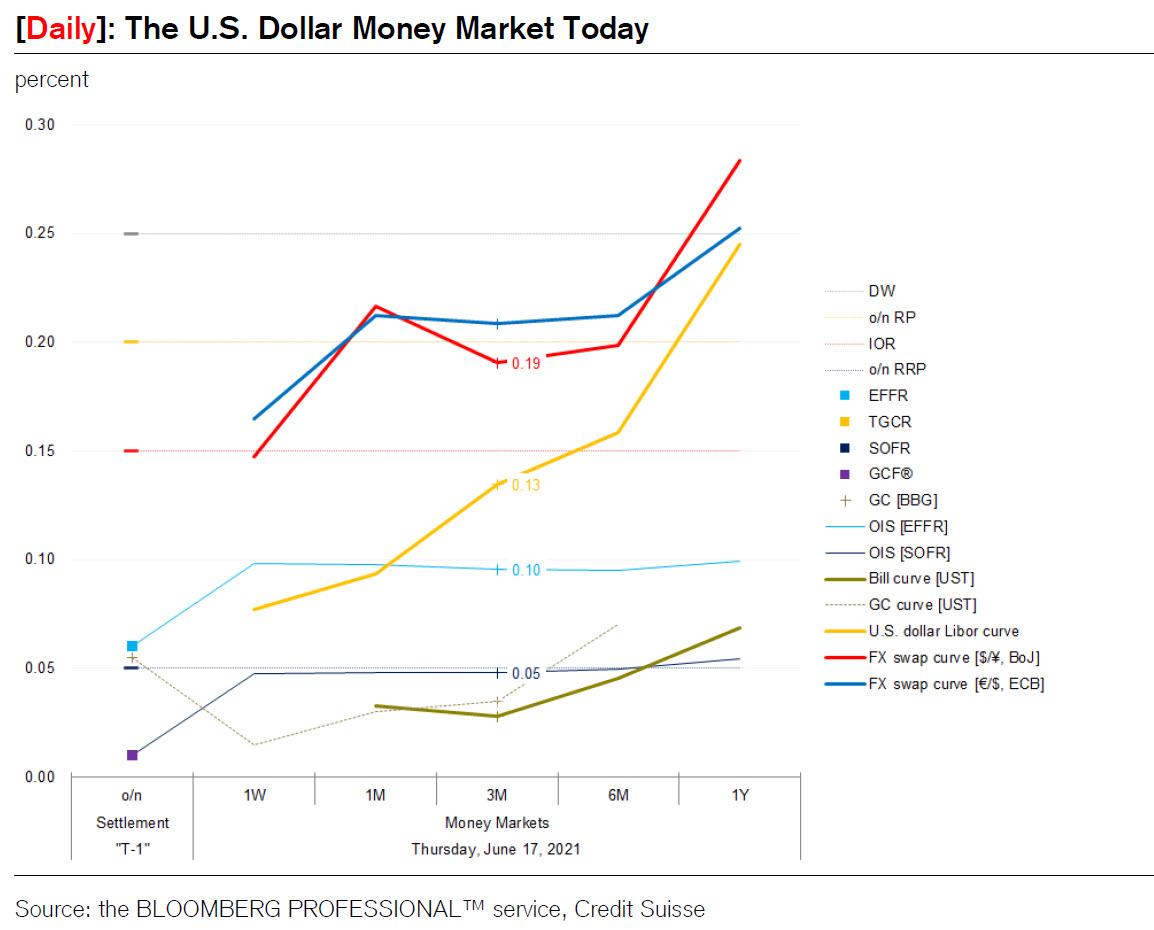

Quanto può essere più alto questo grafico?

Per la risposta andiamo alle note più recenti di Pozsar, che nel fine settimana è stato finalmente scoperto anche dal WSJ e da un nome di nicchia tra una manciata di commentatori dell'alta finanza, è ora emerso un nome familiare... la maggior parte degli aspetti arcani della moderna idraulica monetaria può mai essere un argomento di discussione familiare.

Scrivendo nella sua ultima nota Global Money Dispatch, Pozsar riprende il tema della sterilizzazione di riserva che ha sollevato per la prima volta due settimane fa in seguito all'aumento del tasso IOER/RRP del FOMC e afferma che ci sono due modi in cui un "impianto RRP generosamente rivalutato" può sterilizzare le riserve:

- i fondi monetari aumentano i loro rendimenti netti (trasmettendo il "dono" della Fed), e

- prelevare denaro dalle banche e nella struttura RRP, oppure i fondi in denaro ruotano dai buoni del Tesoro man mano che le fatture maturano e nella struttura RRP, nel qual caso qualcuno con un deposito bancario dovrà invece acquistare banconote.

Entrambi gli esempi portano ad un calo delle riserve e ad un aumento dell'utilizzo del prezzo di vendita al dettaglio (ciò che Zoltan definisce come "sterilizzazione"), ma il primo è accompagnato da un AuM più elevato nei fondi monetari e il secondo no - quest'ultimo si presenta solo come una rotazione da fatture a RRP.

Quindi, guardando al futuro, dove è probabile che l'utilizzo di reverse repo supererà $ 1 trilione di dollari in breve tempo, il guru dei repo di Credit Suisse si chiede quale di questi due flussi dominerà nelle prossime settimane e risponde che, a suo avviso, sarà il secondo, poiché i fondi monetari non sembrano trasferire il bottino della struttura rivalutata - "i rendimenti netti dei fondi monetari sono praticamente ancora pari a zero" - quindi se il denaro si sposta dalle banche, andrà a caccia di rendimenti più elevati, non più alti rendimenti dei fondi monetari.

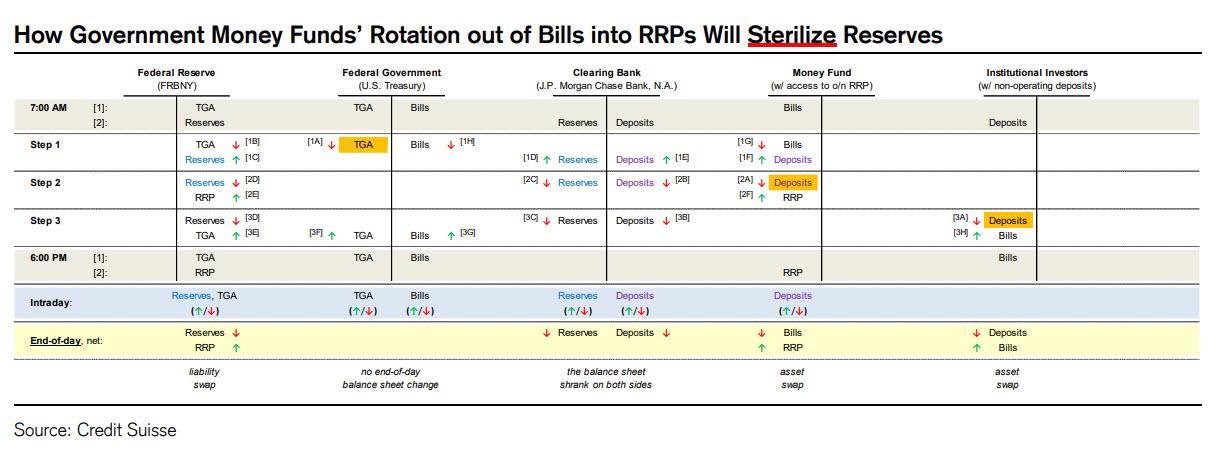

Questo è schematicamente mostrato dal grafico di Pozsar qui sotto che mostra come le riserve verranno sterilizzate attraverso la rotazione dalle fatture agli RRP.

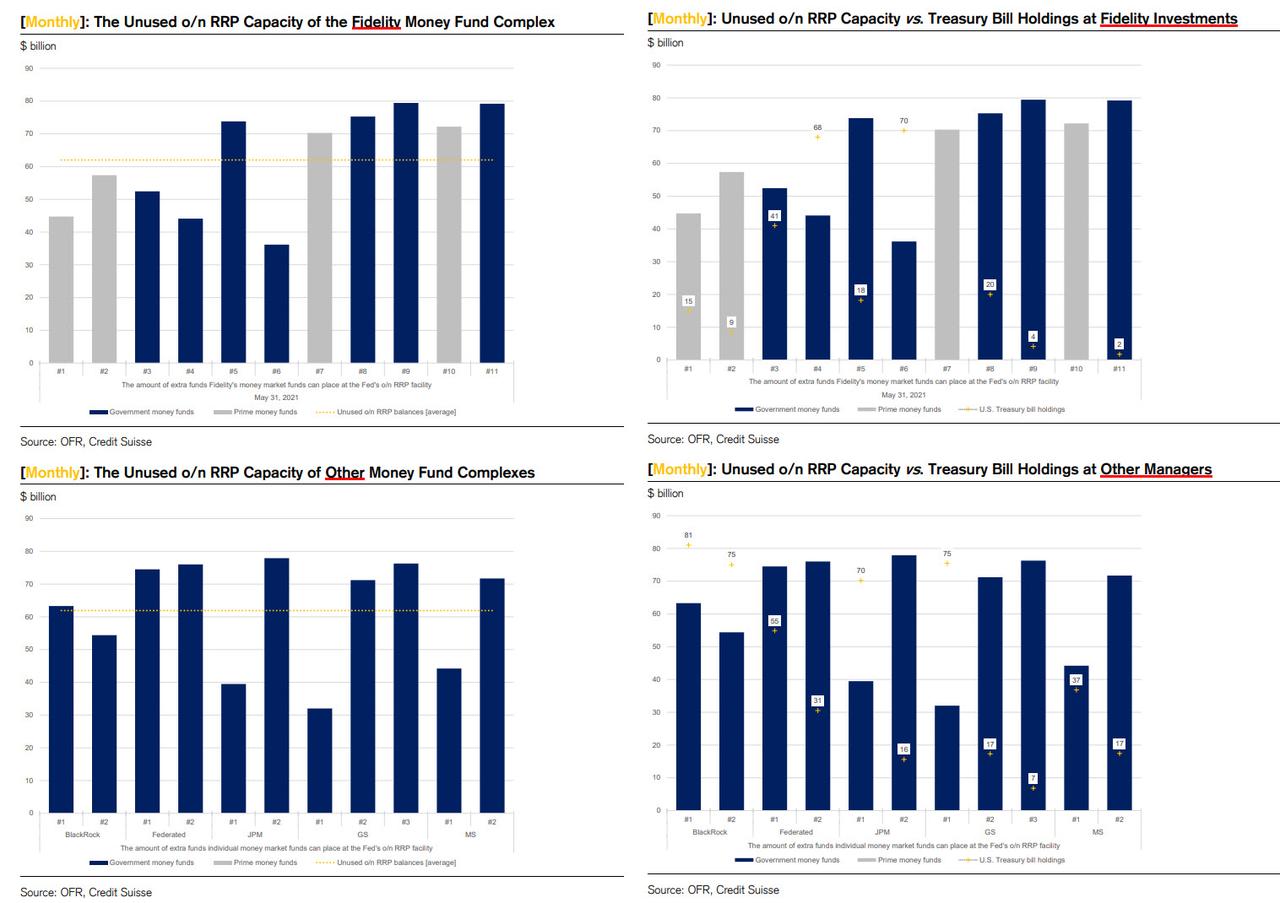

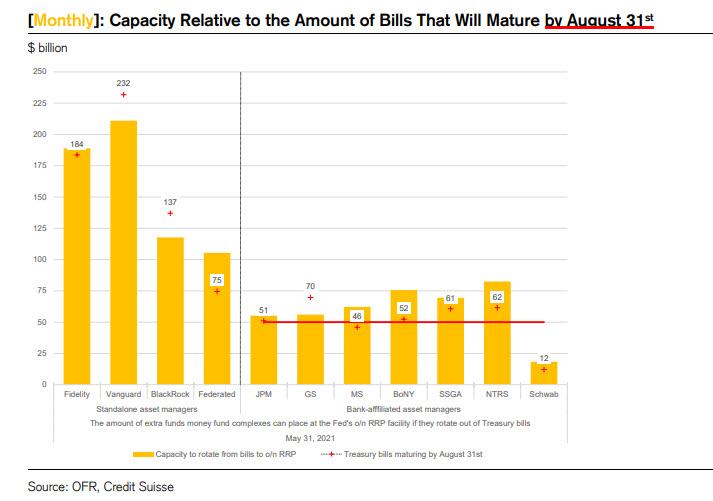

Il prossimo passo per determinare l'imminente aumento dell'utilizzo del prezzo di vendita al dettaglio è capire quanto denaro "spaziale" i fondi devono ruotare dalle fatture ai prezzi raccomandati. Per rispondere a questa domanda, Pozsar parte dai dati sulle disponibilità di fondi monetari al 31 maggio, che mostrano l'utilizzo della struttura RRP da parte dei singoli fondi monetari. Conoscendo il loro utilizzo, si può anche calcolare quanto dista ogni fondo dal cap di 80 miliardi di dollari per controparte, ovvero quanto “spazio” ha a disposizione per trasformare le cambiali in RRP .

Successivamente, si confronta lo "spazio" disponibile con la quantità di fatture che ciascun fondo di denaro detiene e si sceglie il più piccolo dei due (come promemoria, stiamo cercando di calcolare l'utilizzo massimo del prezzo consigliato senza afflussi).

Il primo grafico qui sotto mostra i risultati per i più grandi complessi di fondi: al 31 maggio, i più grandi fondi di denaro avevano la capacità di ruotare su $ 1 trilione di banconote e collocare molto più denaro nella struttura RRP o/n, che come Pozsar mette è "molto".

Ancora più importante, il prossimo grafico mostra che le banconote in possesso di questi fondi monetari scadranno entro il 31 agosto – è molto in un breve periodo di tempo.

Per inciso, non sono inclusi in questi grafici i fondi monetari di secondo livello che detengono 350 miliardi di dollari in banconote, di cui circa 300 miliardi di dollari possono essere sostituiti con o/n RRP.

Mettendo tutto insieme, Pozsar calcola che entro la fine di agosto avremo un flusso di 1,3 trilioni di dollari dalle bollette agli RRP.

Una breve nota: poiché queste stime utilizzano i dati del 31 maggio, ma oggi è il 4 luglio, possiamo calcolare quanta rotazione dei fondi monetari hanno già raggiunto nel mese di giugno? Ebbene, secondo Pozsar, i dati o/n RRP della Fed - ignorando l'aumento dell'uso del 30 giugno, che è stato guidato dai flussi di fine trimestre - ci dicono che l'uso della struttura è aumentato di circa $ 300 miliardi dall'aumento del tasso RRP, di cui, come già detto, solo la metà è derivata da un calo delle riserve e dei depositi, ovvero una rotazione da cambiali a RRP o/n e da depositi a cambiali.

Ciò significa che ci sono circa un trilione in più per passare da un livello compreso tra $ 800 e $ 900 miliardi, o in altre parole, questa volta ad agosto, la struttura di reverse repo della Fed sale a circa $ 2 trilioni, il che significa che un incredibile 2 trilioni di dollari in riserve saranno state drenate dal sistema. E mentre questo è prevedibile in un momento in cui il sistema finanziario è pieno di troppa liquidità che continua ad essere aggiunta a un ritmo di 120 miliardi di dollari al mese, la domanda è cosa succede una volta esaurite troppe riserve? Dopotutto, come afferma Pozsar, l'impatto di questa "sterilizzazione" è che la banca perderà depositi e riserve "che è ciò che accade quando i tassi sulle strutture che forniscono garanzie sono fissati al di sopra dei tassi disponibili sul mercato delle cambiali". Minacciosamente, Pozar osserva che "

A questo l'unica domanda che possiamo aggiungere è che accade quando - dopo un altro capriccio del mercato dei pronti contro termine, poiché la Fed drena troppe riserve come probabilmente accadrà in poche settimane - questo drenaggio di liquidità va violentemente indietro e la Fed inietta $ 2 trilioni di inerti riserve nel mercato: quanto aumenteranno allora le attività rischiose?

Fonte: qui

Nessun commento:

Posta un commento