Il controllo dei fatti su politici, titoli e banchieri centrali è una cosa. Mettere i loro "fatti" nel contesto è un altro.

A tal fine, è fondamentale collocare la cosiddetta "crescita economica", la crescita del mercato del Tesoro, la crescita del mercato azionario, la crescita del PIL e, naturalmente, la crescita del prezzo dell'oro in una prospettiva più chiara nonostante un folle scenario globale che è tutt'altro che chiaramente riportato.

Contesto 1: Il titolo della crescita in aumento

Recentemente, il consigliere economico di Biden, Jared Bernstein, ha calmato le masse con l'ennesimo vanto da titolo che gli Stati Uniti stanno “crescendo considerevolmente più velocemente” dei loro partner commerciali.

Giusto.

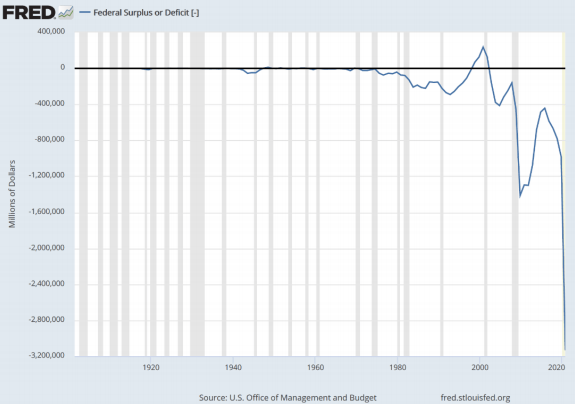

Ma dato che gli Stati Uniti stanno registrando i maggiori deficit mai registrati nella storia...

… tale “crescita” non è sorprendente.

In altre parole, vantarsi della crescita sulla scia di una spesa in deficit estremo è come un ragazzino viziato che si vanta di una nuova Porsche acquistata di nascosto con la carta di credito di suo padre: va bene solo finché non arriva il conto e l'auto svanisce.

In un mondo finanziario impazzito, è fondamentale guardare sotto il cofano di ciò che passa per crescita in particolare o dei principi di base della scoperta dei prezzi, dei livelli di debito o dell'offerta e della domanda in generale.

In breve: la "crescita" guidata da un debito estremo non è affatto una crescita, è solo la brillantezza superficiale dei titoli su un'auto sportiva che non ci si può permettere.

Eppure la follia continua ... Prendete il mercato del Tesoro USA, per esempio.

Contesto 2: Il “mercato” del Tesoro?

Come si può definire il mercato del Tesoro statunitense un "mercato" quando il 56% dei 4,5 trilioni di dollari di obbligazioni emesse dallo scorso febbraio è stato acquistato dalla stessa Fed?

Sembra più una fissazione del prezzo da parte di un insider che un "mercato", no?

Tale contesto dà un significato completamente nuovo all'idea di "bere il proprio Kool-aide" e dovrebbe essere un bel promemoria del fatto che i titoli del Tesoro in generale, e i rendimenti obbligazionari in particolare, sono zombi mascherati da olimpionici del credito.

La Fed, ovviamente, fingerà che tale "supporto" sia temporaneo come il loro meme "inflazione transitoria", ma la maggior parte dei realisti del mercato ha capito molto tempo fa che un "supporto" più e più folle dei rendimenti obbligazionari è l'unico modo per le bolle del debito pagherò) per rimanere in vita come uno zombi.

In breve, la frase migliore per "supporto", "accomodamento" o "stimolo" del Tesoro è semplicemente: "Supporto vitale".

Con le banche centrali come la Fed che continuano a creare valute legali per monetizzare il loro debito insostenibile anche in un lontano futuro, possiamo tranquillamente prevedere un ulteriore indebolimento dell'USD e un ulteriore rafforzamento dei prezzi dell'oro, dei titoli minerari e dei principali asset di rischio come titoli tecnologici e industriali .

Contesto 3: la deflazione è tornata?

Difficilmente.

Le smagliature della scorsa settimana da parte di Powell, Fisher e Bullard hanno portato i mercati a chiedersi se la Fed alzerà i tassi in un lontano futuro.

Il fatto stesso che Powell abbia sollevato la questione è perché la Fed si sta rendendo conto che l'inflazione sarà vischiosa piuttosto che "transitoria" e quindi stanno già fingendo di essere Hawkish.

Ma se la Fed alza i tassi per sedare l'inflazione reale piuttosto che "transitoria", i mercati e lo Zio Sam faranno i capricci. Fine della storia.

Come ho scritto altrove: scegli il tuo veleno della Fed: saturazione dei mercati o aumento dell'inflazione . Alla fine, prevediamo entrambi.

Nel frattempo, e pienamente consapevole che l'inflazione, con alcuni cali, tenderà solo a salire, Powell sta già usando la semantica per cambiare le regole a metà partita, ora dicendo che invece di "permettere" un'inflazione del 2%, si accontenteranno “media” del 2%.

Tradotto in un inglese onesto, questo significa solo aspettarsi più inflazione dietro l'angolo.

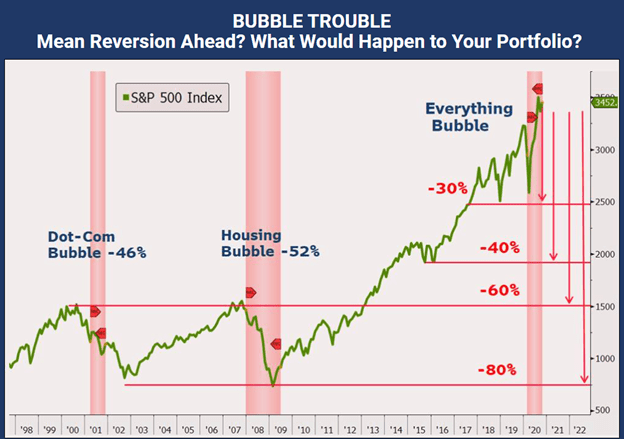

Contesto 4: mercati azionari in rialzo

Nonostante raggiungano livelli da sangue dal naso che sfidano ogni tradizionale tetto di valutazione, dai rapporti CAPE e rapporti Tobin ai valori contabili e ai dati FCF, i titoli ci ricordano che le azioni possono andare ancora più in alto, e in effetti possono.

Ma il contesto, così come la storia, ci ricorda che più grande è la bolla, maggiore è la caduta di ritorno alla media.

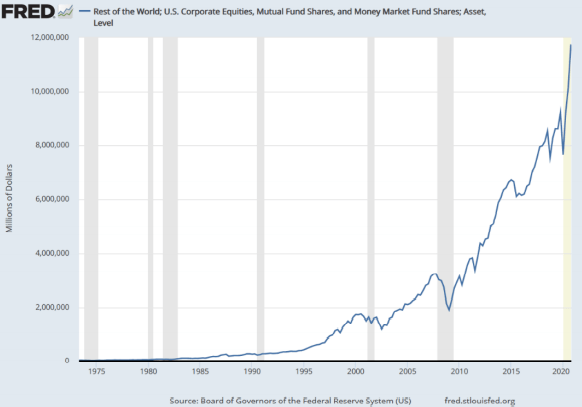

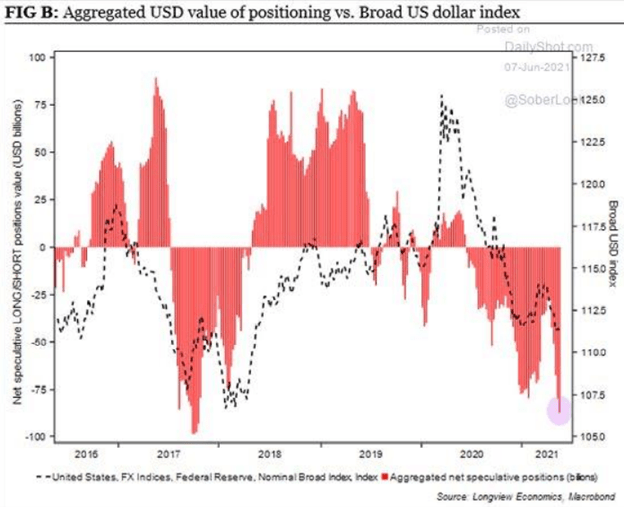

Nessun tesoro in titoli del tesoro = molta aria in azioni

Sulla base dei fatti oggettivi di cui sopra, ora sappiamo che l'unico acquirente principale che si presenta alle aste del Tesoro statunitense è la stessa Fed.

Questo perché il resto del mondo (Asia, Europa ecc.) non li vuole.

La prossima domanda è "perché"?

La risposta è multipla ma semplice.

Primo, e nonostante il mito aperto dell'eccezionalismo americano, gli investitori di altri paesi possono effettivamente pensare, leggere e contare da soli, il che significa che non si fidano ciecamente della Fed o dei suoi pagherò.

Detto diversamente, non stanno comprando la storia dell'"inflazione transitoria" o del "forte dollaro USA" che è uscita di recente dai portavoce del FOMC.

L'inflazione non è solo in aumento negli Stati Uniti, ma anche altrove, anche in Giappone, ma soprattutto in Cina. Ciò è in gran parte dovuto al fatto che gli Stati Uniti esportano la loro inflazione (e dollari svalutati) all'estero attraverso il commercio e il deficit fiscale.

Tale deliberata esportazione dell'inflazione da parte degli Stati Uniti pone quei paesi (creditori) che hanno prestato denaro allo Zio Sam in un dilemma: possono 1) lasciare che le loro valute si inflazionino insieme al dollaro (poco divertente), o 2) cercare di reprimere il deflusso di esportazioni (svalutato) dollari USA per salvare le proprie valute da un'ulteriore svalutazione.

L'opzione 2, ovviamente, è l'opzione migliore, il che significa che gli investitori stranieri devono acquistare qualcosa di più attraente dei Treasury statunitensi screditati.

Purtroppo, ironia della sorte, e tuttavia di fatto, gli unici asset migliori dei falsi buoni del Tesoro USA sono i rigonfiati titoli statunitensi.

In breve, le azioni statunitensi a prezzi stracciati sono ancora il minore dei due mali statunitensi, e gli stranieri stanno quindi acquistando/considerando le azioni come una migliore copertura contro l'USD svalutato rispetto alle obbligazioni sovrane.

Non mi credi?

Guarda tu stesso: il resto del mondo sta aggiungendo molta aria alla bolla azionaria degli Stati Uniti:

Questo è contestualmente problematico per una serie di motivi.

Primo, significa che il declino degli Stati Uniti di A è passato dall'impegnare le proprie obbligazioni al resto del mondo all'impegnare le proprie azioni al resto del mondo (cioè la Cina…).

A lungo termine, questo significa semplicemente che tramite la proprietà diretta di azioni, gli stranieri lentamente possederanno più aziende americane che, beh, l'America...

Per quanto riguarda questo lento sventramento dell'America un tempo grande per i compratori stranieri, non incolpare i dati. Incolpa la tua Fed e altri responsabili politici (inclusi i CEO di lavoro off-shoring) per aver svenduto l'America e fingere che il debito possa essere magicamente risolto con la creazione di denaro magico (falso).

Naturalmente, il secondo fastidioso piccolo problema con le azioni che salgono oltre il limite della sanità mentale, dei guadagni e dei dati onesti del FCF è una cosa chiamata volatilità, ovvero mal di mare.

Niente va in linea retta, compreso il dollaro o il mercato. Ci saranno oscillazioni.

In questo momento, lo short sull'USD è il più alto degli ultimi quattro anni.

Tuttavia, se, per caso, la Fed tentasse mai di ridurre o aumentare i tassi, tutti quei dollari stranieri che si accumulano nelle azioni statunitensi (sopra) creano una bolla che scoppia sempre, così come i precedenti dollari short, che vengono schiacciati.

Ciò potrebbe causare una massiccia svendita nei mercati azionari statunitensi poiché gli stranieri vendono le loro azioni per acquistare più dollari.

In breve, ci sono molti aghi diversi che puntano all'attuale bolla azionaria e una correzione entro il prossimo mese o giù di lì è più che probabile.

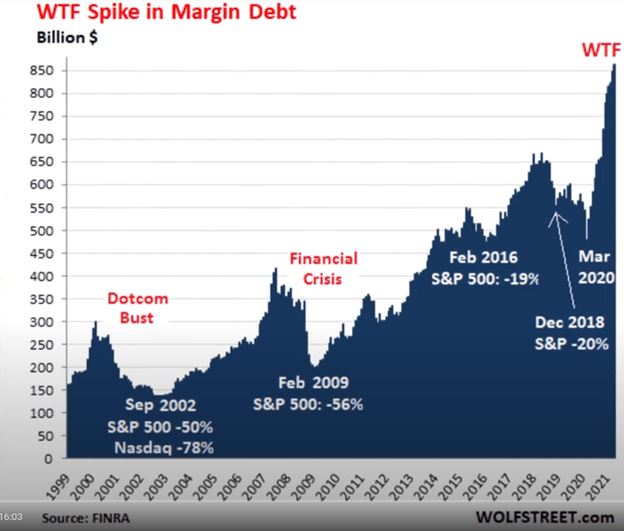

Il più acuto di questi aghi, tra l'altro, è il livello spaventosamente comico del debito a margine degli Stati Uniti (cioè la leva finanziaria) che non fa notizia ma che ora sta raggiungendo i massimi storici.

Come promemoria, ogni volta che il debito di margine raggiunge il picco (sopra), i mercati si accumulano subito dopo, come può attestare chiunque ricordi i fiaschi dei mercati dot.com e subprime di un tempo.

Sto solo dicendo...

Contesto 5: Il lato oscuro della crescita "impennata" del PIL

La Banca Mondiale ha recentemente fatto notizia da sola, prevedendo una crescita del PIL globale del 5,6%, la più rapida degli ultimi 80 anni.

Roba buona, vero?

Beh, non se inserito nel contesto ...

L'ultima volta che abbiamo visto una crescita del PIL globale del 5,6% è stata durante una guerra mondiale globale .

Ovviamente, quando il mondo è in uno stato di macerie militari globali, è probabile che la crescita di qualsiasi tipo "Salga" da una tale base storica (e orribile).

Uscendo dalla seconda guerra mondiale, tutti, compresi gli Stati Uniti, erano indebitati. Le guerre mondiali, dopotutto, possono farlo...

Quando gli Stati Uniti vittoriosi e salvifici della civiltà uscirono da quella guerra, aveva un senso giustificato eliminare quel debito nobile ma estremo stampando denaro, reprimendo i rendimenti obbligazionari e stimolando la crescita del PIL.

Quello che è seguito è stato almeno un periodo difendibile di 40 anni in cui il PIL nominale degli Stati Uniti ha superato di 500-800 punti base i rendimenti dei titoli del Tesoro USA.

In breve, i detentori di obbligazioni sono stati sbattuti, ma la causa, la crisi e la ricostruzione dopo aver sconfitto le potenze dell'Asse hanno giustificato il sacrificio.

Lo stesso, tuttavia, non si può dire oggi, poiché i detentori di obbligazioni vengono schiacciati ancora una volta in un nuovo anormale in cui il PIL supererà notevolmente (e allo stesso modo) i rendimenti obbligazionari a lungo termine.

Inutile dire che gli attuali decisori politici, le stesse volpi che mettono il pollaio economico globale nell'attuale mucchio di debiti di macerie, amano dare la colpa a COVID piuttosto che ai loro specchi da bagno.

Ironia della sorte, però, i banchieri centrali (in contrasto con la Wehrmacht , l'Impero giapponese o di Mussolini in Italia) sono riusciti a fare tanto danno per l'economia globale di oggi (con le politiche di deficit e stampanti denaro extend-and-finta) come la tedesca Blitzkrieg o Banzai di Hirohito le incursioni fatte negli anni '40.

Quando si tratta di contesto, possiamo o dovremmo davvero confrontare un'influenza globale (il numero di morti 3,75 milioni) con una guerra globale (il numero di morti è 85 milioni)?

I politici vorrebbero che la pensassi così.

Gente come Mnuchin (l'anno scorso) o Yellen, Powell e il FMI (quest'anno), stanno infatti cercando di convincere se stessi e il mondo che la guerra contro il COVID è stata il vero casus belli (motivo di una guerra giustificabile) del nostro debito attuale angoscia, pari alla portata della seconda guerra mondiale nel suo drastico impatto sul mondo finanziario.

Ma indipendentemente dalle opinioni di chiunque sulla "guerra" COVID o sulle sue discutibili reazioni politiche, confrontare il suo impatto economico con quello della seconda guerra mondiale è un insulto sia alla storia che alle metafore militari.

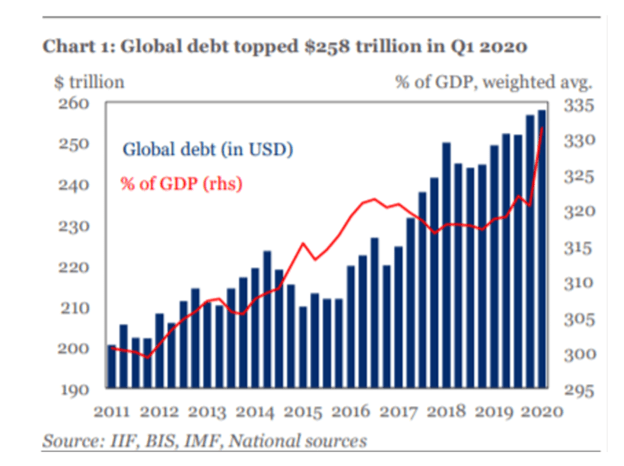

Il fatto semplice, oggettivo e matematicamente confermato è che l'economia globale era già in una crisi del debito molto prima del primo titolo di Corona all'inizio del 2020.

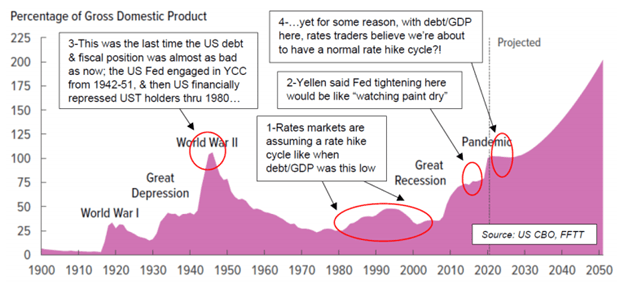

Oggi, il debito degli Stati Uniti rispetto al PIL è a livelli che non vedeva da quella tragica e seconda guerra mondiale, e si prevede che salirà molto, molto più in alto.

Quindi, nel caso in cui pensi ancora che la Fed possa e aumenterà significativamente i tassi per combattere l'inflazione ovvia, come ha fatto negli anni '70 o '80, ripensaci.

Negli anni '70 e '80 il debito/PIL degli Stati Uniti era del 30%. Oggi è 130%.

Data questa realtà autoinflitta (piuttosto che incolpata dal COVID), la Fed semplicemente non può permettersi di aumentare i tassi. Periodo. Punto.

Ma come ricorda il mio collega Egon von Greyerz, ciò non suggerisce affatto che i tassi non possano e non aumenteranno.

La Fed (e altre banche centrali) possono essere potenti, ma non sono divine. In breve, c'è un limite al loro potere di "controllare" semplicemente le tariffe con un clic del mouse.

Ad un certo punto, non c'è abbastanza denaro falso credibile per gestire la curva dei rendimenti, specialmente sul lungo termine.

Mentre più valute stampate e tank cercano di acquistare rendimenti e tassi più bassi, alla fine l'intero esperimento fallisce.

A quel punto critico, i tassi aumentano, l'inflazione alza la sua brutta testa e i banchieri centrali cercano qualcosa di diverso da se stessi da incolpare mentre il resto del mondo fissa le valute senza valore sostituite da comici dollari digitali della banca centrale.

Meraviglioso…

Contesto 6: quella reliquia barbara?

Ciò che significano i precedenti contesti di inflazione e tassi è che negli anni a venire, l'inflazione aumenterà e i tassi diminuiranno (saranno forzati/controllati) fino a quando entrambi i tassi e l'inflazione non raggiungeranno un picco insieme.

Ciò significa inoltre che i tassi reali (ovvero quelli corretti per l'inflazione) potrebbero andare dal -5% al -10% negli anni a venire.

Tali livelli negativi dei tassi reali potrebbero facilmente superare quelli visti negli anni '70 e '80, il che significa che l'oro (e l'argento), entrambi amanti dei tassi reali negativi, non ha altro posto dove andare se non salire, salire e scendere in questo scenario totalmente distorto dal debito.

Come va per il contesto?

Nessun commento:

Posta un commento