L'iperinflazione è una minaccia? Mentre ero in vacanza la scorsa settimana, ho iniziato una discussione sulla questione.

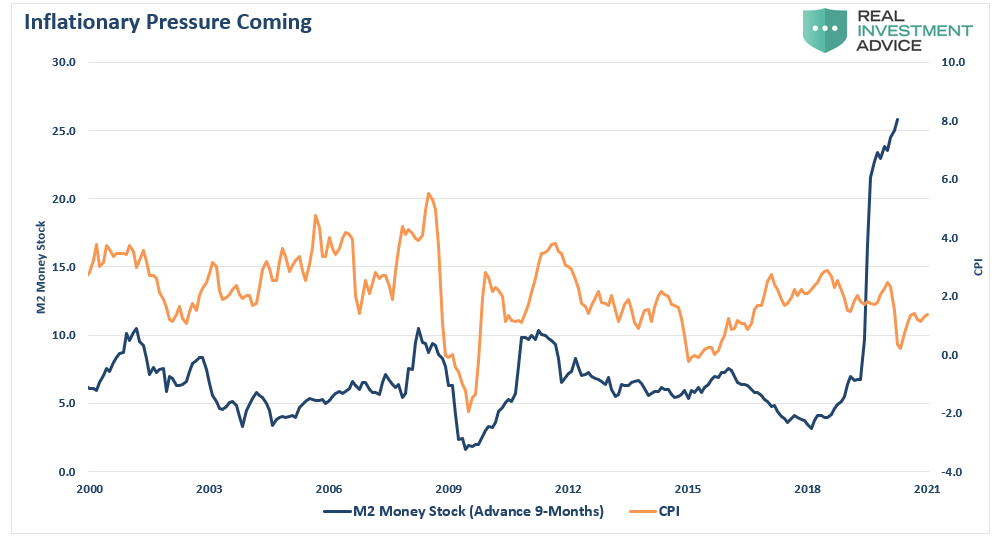

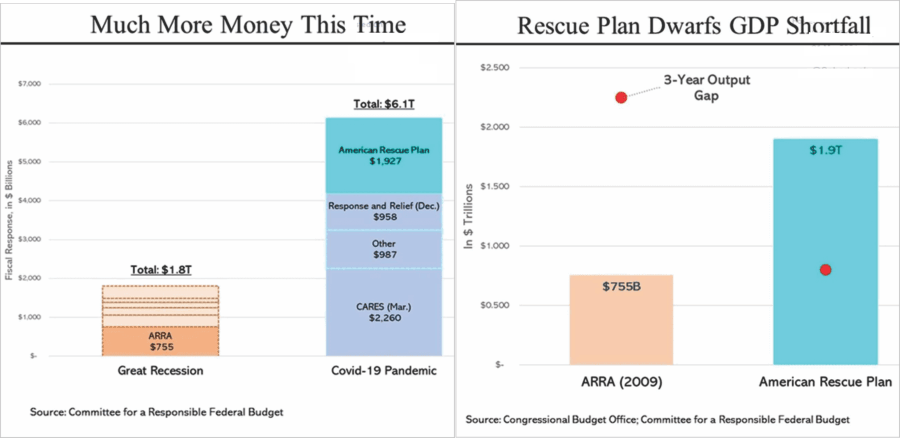

Mentre la discussione tra un sistema finanziario rotto e il fallimento del capitalismo si attenuava, il succo era che l'iperinflazione stava arrivando. La misura del denaro nel sistema, noto come M2, è alle stelle, il che sicuramente supporta la sua preoccupazione. Ora, con l'amministrazione Biden che aggiunge altri 1,9 trilioni di dollari all'economia, queste preoccupazioni sono aumentate.

In una recente intervista a Bloomberg, Larry Summers ha dichiarato:

“C'è la possibilità che uno stimolo macroeconomico su una scala più vicina ai livelli della seconda guerra mondiale inneschi pressioni inflazionistiche di un tipo che non si vede da una generazione. Temo che contenere un'epidemia inflazionistica senza innescare una recessione possa essere ancora più difficile ora che in passato ".

Queste preoccupazioni sono valide? Dovremmo preoccuparci di un'ondata iperinflazionistica come quella che abbiamo visto alla fine degli anni '70? Oppure le pressioni deflazionistiche sull'economia sono ancora presenti?

La differenza tra inflazione e iperinflazione

Cominciamo definendo la differenza tra aumento inflazionistico e iperinflazione.

I ripetuti stimoli all'economia che superano l'attuale output gap potrebbero portare a un aumento delle pressioni inflazionistiche? Assolutamente.

Tuttavia, "l' iperinflazione" non è una minaccia. Almeno non ancora.

“L'iperinflazione deriva da una completa perdita di fiducia in una valuta a causa della minaccia di perdere una guerra (Repubblica di Weimer), un collasso economico o qualche altro evento catastrofico. Gli Stati Uniti, nonostante tutti i nostri mali e problemi economici, sono ancora il luogo più sicuro, in termini di liquidità, profondità e forza, per immagazzinare le riserve in eccesso. Il basso rendimento quasi storico sui titoli del tesoro del governo racconta la storia qui ". - Spettacolo di investimenti reali

Ciò che è importante è se le pressioni inflazionistiche, indipendentemente da dove provengono, abbiano raggiunto livelli che potrebbero avere un impatto sulla crescita economica. Sebbene assistiamo all'inflazione basata sulle materie prime, principalmente nel settore alimentare ed energetico, è sufficiente da sola a compensare le pressioni deflazionistiche che vediamo economicamente da salari, debiti, deficit e crescente dipendenza dal benessere sociale?

L'inflazione è una funzione di tre componenti principali:

La velocità del denaro,

Salari e

Prezzi vantaggiosi.

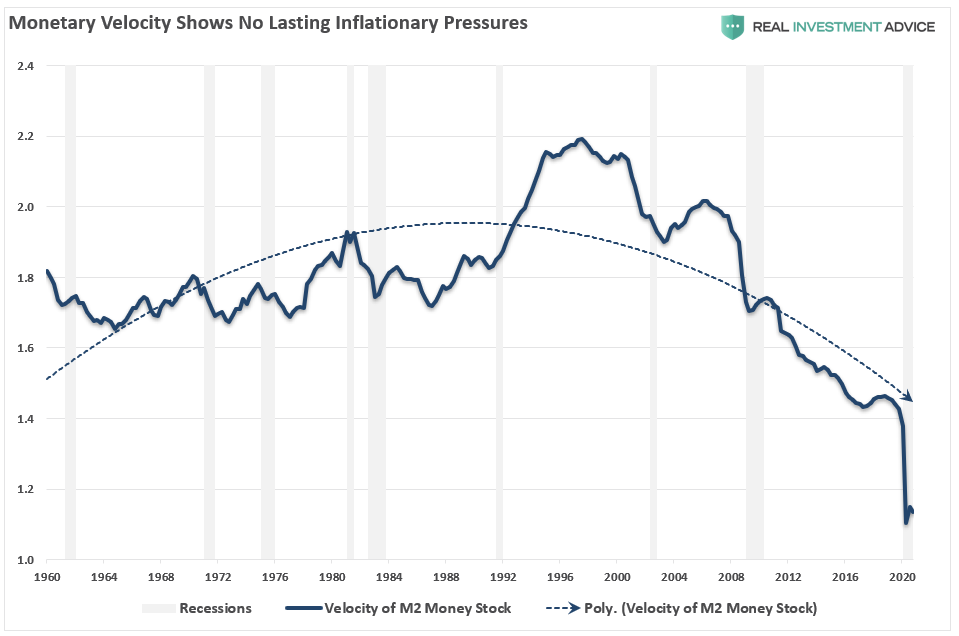

La velocità del denaro

Come ho discusso in "2021 - Una delusione della crescita e dell'inflazione", la velocità monetaria è definita come:

“La velocità del denaro è importante per misurare il tasso di utilizzo del denaro in circolazione per l'acquisto di beni e servizi. La velocità è utile per misurare la salute e la vitalità dell'economia. L'elevata velocità del denaro è solitamente associata a un'economia sana e in espansione. La bassa velocità del denaro è solitamente associata a recessioni e contrazioni ".

Il grafico mostra ciò che sappiamo da tempo: il denaro non scorre nel sistema.

Sebbene ci siano molte critiche sulla validità di questa misura, si tratta di una rappresentazione semplicistica della domanda. Affinché i prezzi dell'intero spettro aumentino, deve esserci più domanda che offerta. Se la velocità del denaro aumenta, la "domanda" nel sistema sta crescendo. Questo aumento della domanda consente ai produttori di aumentare i prezzi e trasferire i costi sui consumatori.

Attualmente, le aziende stanno assorbendo quei costi, il che incide sui margini di profitto. Per compensare tale aumento, abbiamo visto aziende continuare a ridurre l'occupazione, aumentare l'automazione e ridurre le spese in conto capitale. Il calo dell ' "attività" è peggiorato dopo la pandemia.

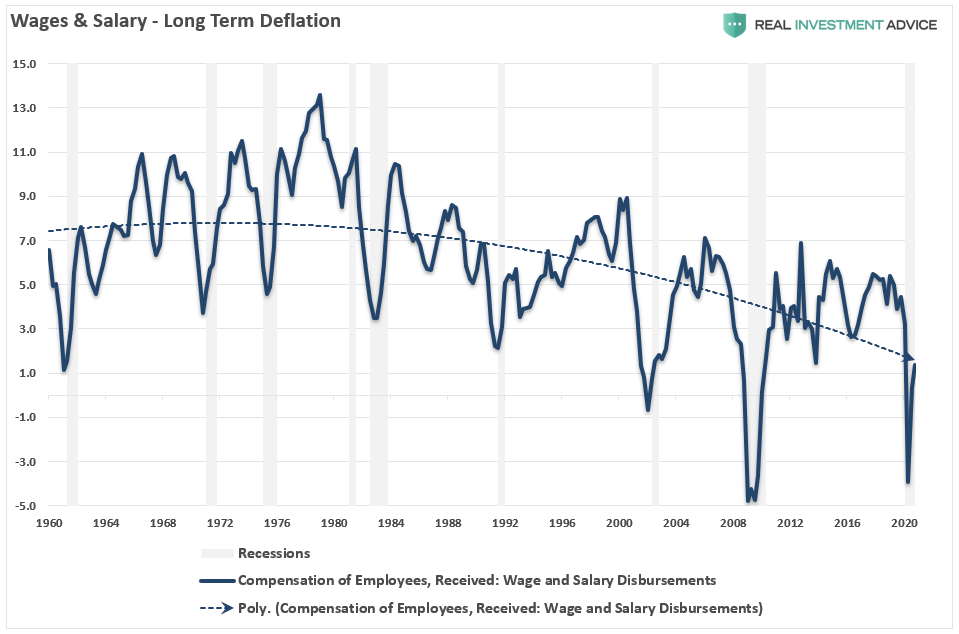

Inflazione salariale

In secondo luogo, per avere livelli di inflazione "sostenibili" , i salari devono aumentare.

Man mano che i salari aumentano, gli individui possono consumare di più, aumentando la domanda aggregata, che, come notato sopra, porta a prezzi più alti. Sfortunatamente, gli esborsi dei salari e degli stipendi, anno su anno, sono in calo dal 1980. Tale cifra rimane proporzionata alla crescita economica più debole e alla velocità monetaria in calo.

Sebbene i salari siano aumentati dopo i minimi recessivi, sono ancora nettamente inferiori rispetto all'inizio del secolo. Quel deterioramento dei salari, combinato con i vincoli del credito, ha continuato a esercitare pressioni sulla capacità dei produttori di aumentare i prezzi. Di conseguenza, continuiamo a vedere una maggiore dipendenza dagli sconti per spostare le scorte.

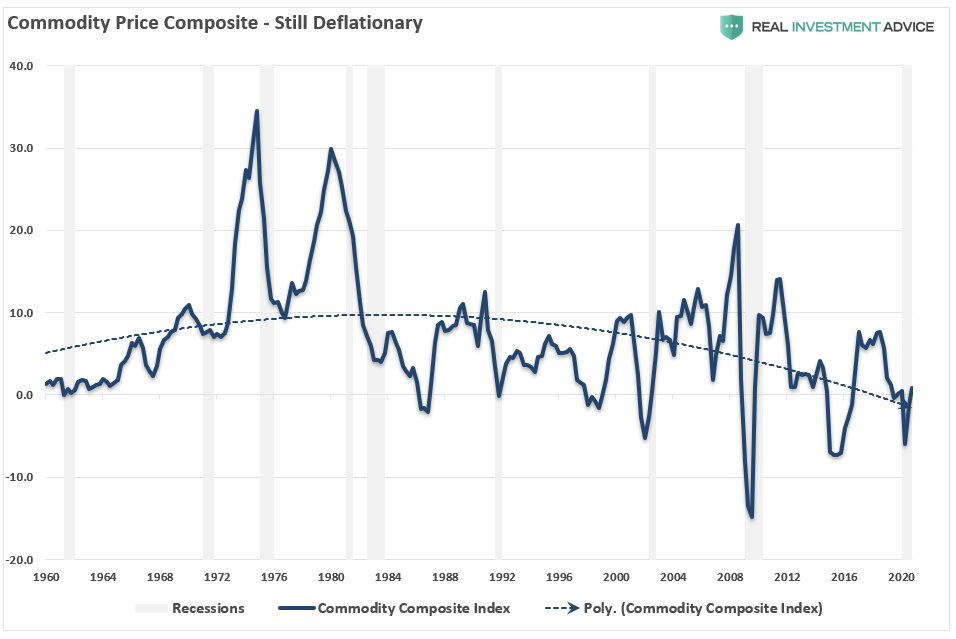

Prezzi vantaggiosi

Infine, i prezzi delle materie prime sono l'evento principale che tutti notano. L'aumento dei costi di latte, pane, benzina e gli elementi essenziali della sopravvivenza li schiaffeggiano ogni giorno. Sebbene le pressioni deflazionistiche esistano in tutto, dall'abbigliamento agli iPad, questi articoli non vengono consumati quotidianamente e l'impatto psicologico si fa sentire molto meno. Tuttavia, i prezzi delle materie prime sono essenziali in considerazione dell'inflazione dovuta all'effetto sui redditi personali.

Poiché il consumo rappresenta circa il 70% del calcolo economico, i prezzi più elevati delle materie prime, in particolare i costi di cibo ed energia, possono avere un impatto "psicologico" sui consumatori. Questo è un problema soprattutto se si verifica rapidamente. I consumatori possono adeguarsi a prezzi più elevati nel tempo fintanto che i salari aumentano a un tasso proporzionale; tuttavia, attualmente non è così. L'aumento dei prezzi delle materie prime è stato un punto focale per l ' "americano" medio .

Allora, qual è il rischio di un aumento dell'inflazione?

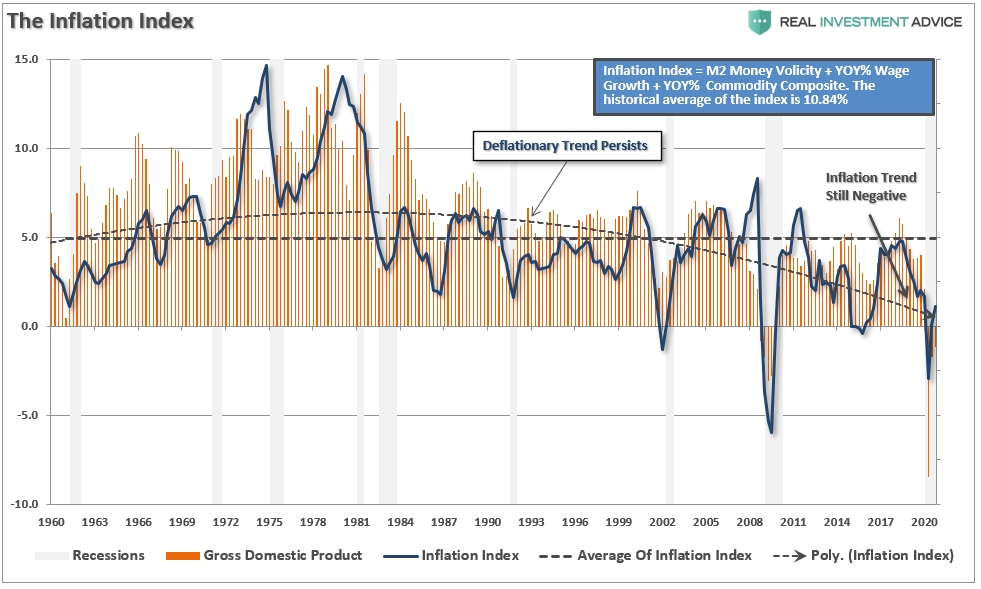

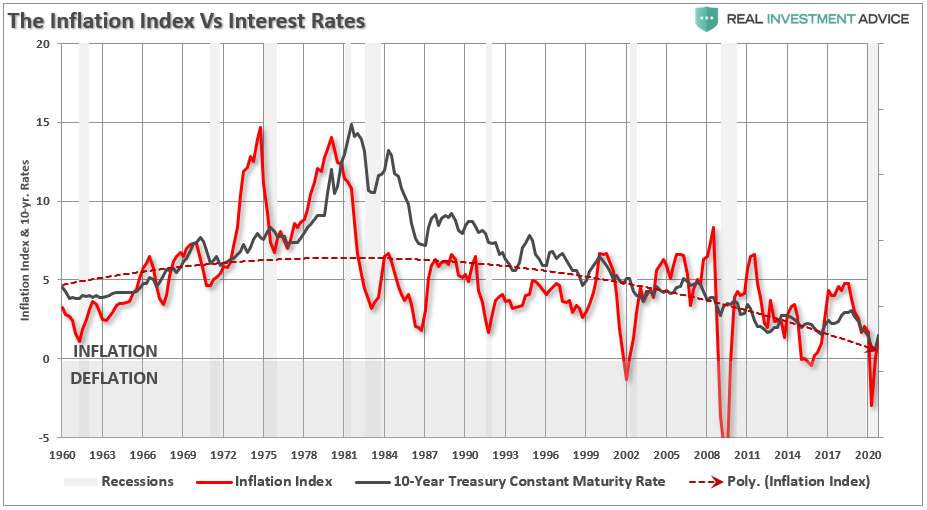

L'indice di inflazione elevata

Nessuno di questi elementi, individualmente o collettivamente, indica l'iperinflazione. Tuttavia, per misurare l'impatto di queste componenti sull'economia complessiva, ho creato un indice composito di salari, prezzi delle materie prime e velocità. L'indice mostra chiaramente le pressioni inflazionistiche della fine degli anni '70, il che ci dà un livello di fiducia nella validità delle ipotesi. La linea tratteggiata è il livello medio dell'indice dal 1959.

È importante sottolineare che esiste un'elevata correlazione tra l'aumento e la caduta dell'indice e la crescita complessiva del PIL reale. Quando l'indice è salito al di sopra del suo livello medio, l'economia ha iniziato a indebolirsi o è scivolata in recessione. Attualmente, l'indice di inflazione è a 1,12, che è ben al di sotto della media di lungo termine di 4,94.

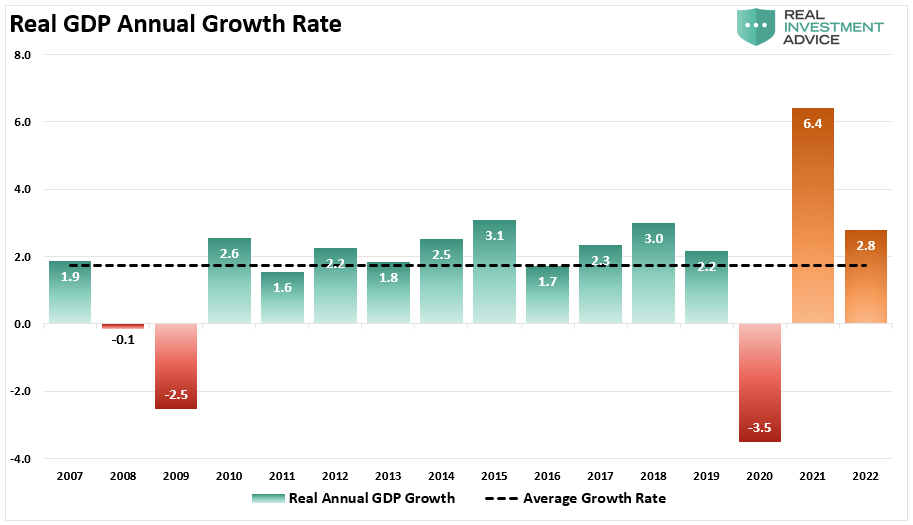

La lettura suggerisce ciò che già sappiamo. Dal 2007, il tasso medio di crescita economica è stato debole, appena l'1,3%, o l'1,7%, se utilizziamo le stime per il 2021.

In secondo luogo, mentre le pressioni inflazionistiche stanno effettivamente aumentando a breve termine, tendiamo a concordare con la valutazione di Jerome Powell che potrebbero essere "transitorie".

Ci sono tre ragioni per questa affermazione:

Le attuali pressioni inflazionistiche sono una funzione dello stimolo che si riversa nel sistema, che è "transitorio".

L'economia dipende da tassi di interesse zero e $ 120 miliardi di acquisti mensili di obbligazioni, il che suggerisce che c'è poca o nessuna crescita economica organica; e,

L'enorme fardello del debito che continua a deprimere la crescita economica e, in particolare, la velocità monetaria.

Conclusione

La minaccia dell'iperinflazione rimane un'anomalia a causa dei detrattori economici che sono aumentati negli ultimi 40 anni.

Un calo del risparmio organico che impoverisce gli investimenti produttivi

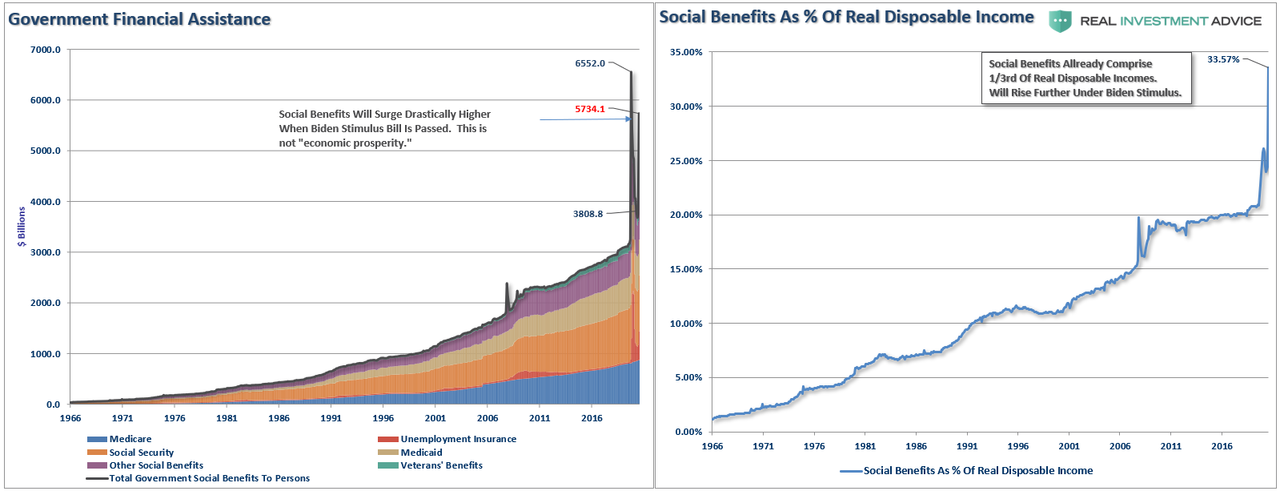

Un gruppo demografico che invecchia , pesante e che beneficia di benefici sociali a un ritmo crescente.

Un'economia fortemente indebitata con rapporti debito / PIL superiori al 100%.

Il calo delle esportazioni continua a causa di un contesto economico globale debole.

Rallentamento dei tassi di crescita economica interna.

Un gruppo demografico più giovane sottoccupato.

Una curva domanda-offerta anelastica

Produzione industriale debole

La dipendenza dalla produttività aumenta per compensare la riduzione dell'occupazione

Sebbene l'economia statunitense abbia certamente la sua parte di problemi, gli Stati Uniti sono ancora la "camicia più pulita in un mucchio di bucato sporco". Con il Tesoro ancora la fonte più sicura per immagazzinare le riserve di valuta estera, al momento, la probabilità di un crollo economico completo è minima.

Inoltre, a causa delle pressioni deflazionistiche attualmente esistenti dovute alla debole crescita dei salari, all'automazione e all'aumento dei debiti, è improbabile che l'inflazione possa aumentare molto prima di innescare una contrazione economica. Poiché i tassi di interesse si adattano all'inflazione, un aumento delle pressioni inflazionistiche è un "doppio smacco" sui consumi.

Tuttavia, mentre i timori di un evento iperinflazionistico sono esagerati, altri fattori potrebbero essere altrettanto devastanti per gli individui e l'economia.

Il problema del debito rimane un enorme rischio per la politica monetaria e fiscale. Se i tassi aumentano, l'impatto negativo su un'economia indebitata deprime rapidamente l'attività. Ancora più importante, il calo della velocità monetaria mostra chiaramente che la deflazione rimane una minaccia persistente.

Scritto da Lance Roberts tramite RealInvestmentAdvice.com

Come siamo inciampati sul bordo della scogliera

Ops. Sembra che la magia della Fed (e la nostra fortuna) sia finalmente terminata.

Ora che stiamo barcollando sull'orlo della scogliera, potrebbe essere una buona idea ripercorrere come siamo inciampati su questa sporgenza fatiscente e precaria. Come ho discusso negli ultimi 15 anni, ci sono una manciata di forze sistemiche che ci hanno portato al punto di non ritorno.

1. I dati demografici sono passati da venti favorevoli a venti contrari.

Tutti i tipi di promesse stravaganti potrebbero essere fatte quando c'erano 10 lavoratori che pagavano le tasse per sostenere ogni pensionato / dipendente dallo stato. Ora che siamo scesi a meno di 2 lavoratori a tempo pieno per ogni pensionato / dipendente dallo stato, le promesse sono impossibili da mantenere, con l'unica eccezione di stampare i trilioni di dollari che si prevedeva sarebbero stati pagati in tasse - cioè , creando somme quasi infinite di denaro divertente dal nulla e sperando che il resto del mondo continui ad accettarlo. La storia non ha esempi di questo funzionamento, ma hey, siamo speciali e questa volta è diverso. Oh giusto...

Il racconto dell'inflazione in mezzo allo spopolamento

Solo grafici demografici (Econimica)

2. Il carburante della prosperità del dopoguerra, il petrolio, non è più abbastanza economico o abbastanza abbondante.

Moltissime persone sono felici di riporre la loro fiducia nelle energie rinnovabili (in realtà sostituibili , come ha descritto Nate Hagens) ma, come ha spiegato Tim Morgan, la stagnazione secolare dell'era che gli economisti convenzionali così perplessi possono essere ricondotti al declino dell'energia a basso costo disponibile per capite: Mappatura dell'economia :

"L'elemento di costo è noto qui come ECoE (il costo energetico dell'energia), che è aumentato inesorabilmente per un lungo periodo. Sebbene l'ECoE sia rimasto basso, la sua omissione contava molto meno di quanto non lo sia ora. Questo è il motivo per la modellizzazione economica sembrava funzionare abbastanza bene, fino a quando l'ECoE non divenne abbastanza grande da introdurre l'invalidazione progressiva nei modelli economici. Questo processo può essere fatto risalire agli anni '90, quando l'interpretazione convenzionale notò - ma non riuscì a spiegare - un fenomeno allora etichettato come "stagnazione secolare" .

"Ho affrontato il rapporto tra idrocarburi e stagnazione nel petrolio e nel debito: perché il nostro sistema finanziario è insostenibile . (2/25/21)

3. L'equilibrio tra lavoro e capitale è crollato.

$ 50 trilioni di guadagni sono stati trasferiti all'aristocrazia finanziaria dal 90% più povero delle famiglie americane negli ultimi 45 anni. Questa è la realtà che deve essere oscurata con ogni mezzo disponibile, ma ahimè, ci sono dati e fatti: Trends in Income From 1975 to 2018 .

La risposta dello status quo alla stagnazione è stata quella di spingere la finanziarizzazione e la globalizzazione , entrambe premiando coloro che possiedono il capitale e controllano le forze di mercato (eh) di "mercati" truccati. Date le strutture di incentivazione della finanziarizzazione e della globalizzazione , il modo migliore per massimizzare i profitti con ogni mezzo disponibile è stato quello di produrre offshore (costoso, rischioso, basso profitto in un mondo di capacità in eccesso, sbarazzatene) e generare profitti osceni con la speculazione finanziaria (pulito, facile e garantito perché la Fed ci ha le spalle ).

È così che la nazione è stata svuotata, finanziariamente e moralmente.

4. L'élite della leadership della nazione non si fida più della cittadinanza.

L'intero scopo di ciò che ora passa per leadership negli Stati Uniti è quello di ingannare, mentire, tergiversare e oscurare il modo in cui le risorse della nazione vengono sperperate a livello globale e nazionale. L'élite della leadership della nazione continua a presumere che le risorse e il denaro disponibili siano essenzialmente illimitati, e quindi non c'è Endless War (tm) che non possa essere estesa indefinitamente, nessun benessere aziendale che non possa essere aumentato, e ora che la popolazione è irrequieto, nessun limite a quanti trilioni (paghetta, siamo l'America! Possiamo fare qualsiasi cosa!) Possono essere distribuiti nel pane e nei circhi per aumentare la dipendenza degli elettori dallo Stato del Salvatore . (Sii un bravo servo dei debiti o un asino delle tasse e andrà tutto bene.)

Quando diventa serio, devi mentire , e ora è serio ogni singolo secondo di ogni giorno.

5. La magia della banca centrale non funziona per sempre.

Se guardi la stampa in piccolo sul fondo della lampada magica della Federal Reserve, avverte che l'abbassamento dei tassi di interesse smette di funzionare quando il tasso è zero e che creare trilioni dal nulla e darli a banche, cartelli e super ricchi i finanzieri lavorano solo per gonfiare le bolle speculative degli asset per 20 anni. Quindi vediamo, 2000 più 20 è uguale a 2020 ... oops. Sembra che la magia della Fed (e la nostra fortuna) sia finalmente terminata.

Solo un pensiero, ma rimuovere la benda potrebbe essere una buona idea qui. Il bordo si sta sgretolando e il fondo è molto in basso.

Scritto da Charles Hugh Smith tramite il blog OfTwoMinds

Nessun commento:

Posta un commento