Questa volta non è diverso. È peggio.

Per settimane la macchina del toro è stata implacabile, ignorando tutto a seguito di un massiccio intervento della banca centrale. I segnali di avvertimento continuavano a crescere nei grafici che si estendevano , un restringimento del rally, la volatilità che costruiva schemi rialzisti , le divergenze a bizzeffe e gli investitori sconsideratamente andando completamente in ritardo come l'ho chiamato.

Niente importa finché non lo fa. Improvvisamente lo fa e tutte le strutture tecniche dell'edificio improvvisamente hanno avuto importanza e vediamo grandi inversioni e inversioni tecniche su tutta la linea.

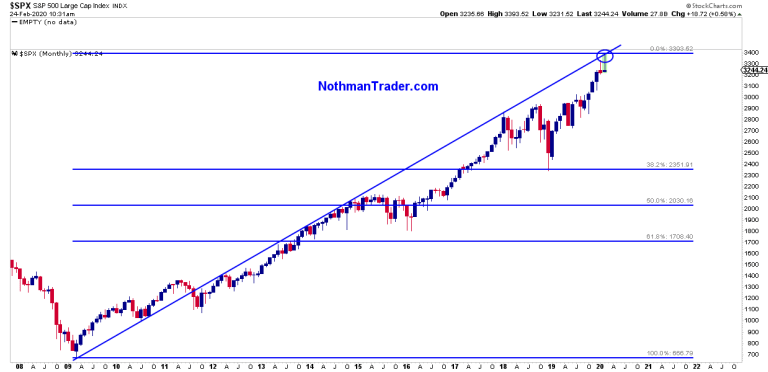

Si può certamente affermare che questa qui è solo una correzione attesa da tempo in un mercato esteso. E questo potrebbe anche essere il caso, ma come ho sottolineato questo fine settimana potrebbe non essere dato che i mercati hanno raggiunto una zona tecnica chiave :

E la tecnologia sembra auspicabilmente vicina a ripetere i peccati del passato:

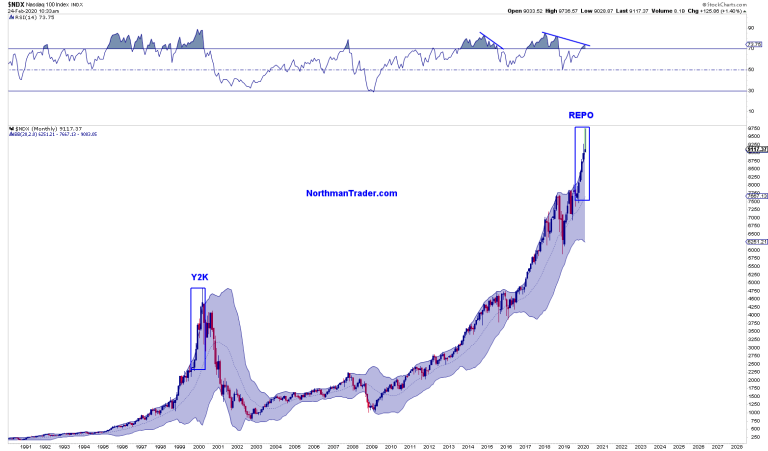

Ironia della sorte, tutto ciò che segue le copertine di una rivista appariscente, stranamente simile a quelle di 20 anni fa:

E al dettaglio, grazie alle commissioni ora gratuite e alla Fed che dà alle persone l'illusione che le attività a rischio siano prive di rischio, saltando sul gioco delle classifiche verticali:

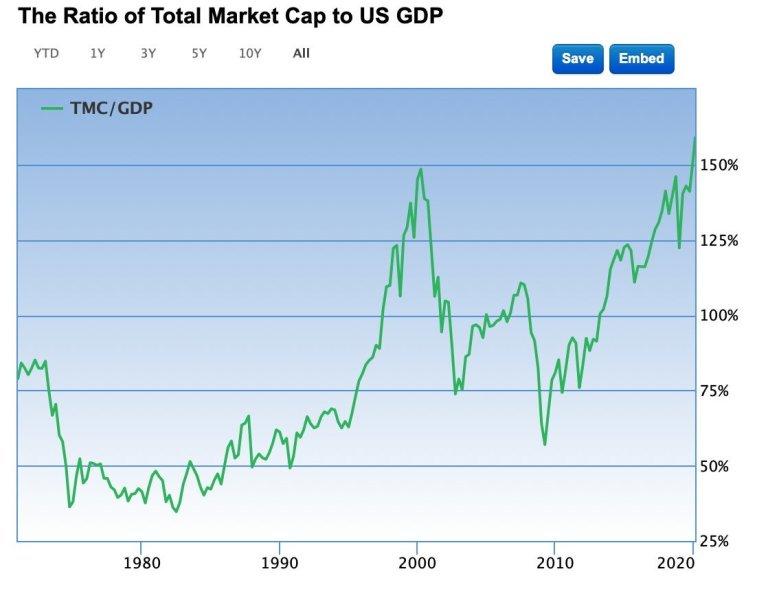

E ora i guadagni stanno scomparendo più velocemente poi sono arrivati sul coronavirus che tutti hanno nuovamente respinto come temporanei. Dopo oltre 10 anni di intervento non-stop della banca centrale, gli investitori si sono formati per ignorare tutte le cattive notizie, poiché i banchieri centrali sono sempre riusciti a distorcere l'equazione di scoperta dei prezzi e hanno reso "dal tuffo" la religione della nuova era. Questa è l'eredità che le banche centrali hanno creato e ora la vendita al dettaglio è finalmente saltata in secondo piano nella più grande disconnessione del mercato economico della storia:

158,9% la scorsa settimana. Molto bene.

Chissà, forse le banche centrali riescono di nuovo e questo fa sicuramente parte dell'equazione dei risultati binari da considerare qui nel 2020. Più tagli ai tassi, più QE, più stimoli, tutto sta arrivando.

Ma sappi questo: se perdono il controllo e questo virus non è contenuto, stiamo fissando un'economia globale in rapido deterioramento che potrebbe facilmente innescare una recessione globale. Nessun QE può risolvere questo problema se la catena di fornitura globale si arresta. La vera tragedia:

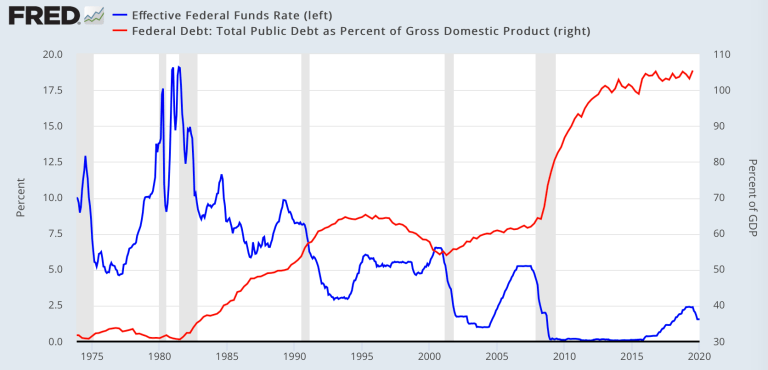

Ed è per questo che è peggio. Stanno già stimolando da oltre 10 anni. A causa della loro incapacità di normalizzarsi si sono lasciati deboli con poco stimolo incrementale da offrire. Sicuramente possono tagliare ancora qualche volta, ma ci sono voluti oltre 500 punti base nei tagli per fermare l'emorragia nel 2000 e nel 2007.

Bene, eccoci qui:

Più debito di sempre, con preziose munizioni per affrontare una vera recessione. Molto bene.

Quindi sì, speriamo tutti che questo virus che ora è migrato a livello globale venga contenuto rapidamente. Finora ciò non sembra essere il caso e il messaggio dell'OMS riguarda:

What’s so scary to everyone is the fact that we don’t know anything about the virus. We don’t know exactly how it transmits. We don’t know if we’ll have a vaccine within 12-18 months.

- #WHO spokesman on #COVID19 on @SquawkBoxEurope

{kind=link}

Non lo sanno e non sanno come affrontarlo.

Questo è quello che ho detto 2 settimane fa:

Nessuno lo sa e con oltre 7,5 miliardi di persone sul pianeta non c'è davvero nessuna sceneggiatura per questo. Eppure gli investitori hanno ignorato tutto sperando che la liquidità della Fed vincerà tutto. In ogni caso non sembra una trappola potenziale enorme.

Spero che lo scoprano presto, nessuno vuole affrontare una pandemia. Finora le azioni sono scese solo di circa il 4% -5% rispetto ai massimi storici della scorsa settimana e sono ipervendute a breve termine, ma le valutazioni non sono state quasi mai valutate in una recessione globale.

Quindi il 2020 diventa quindi una proposta binaria: o questo virus viene contenuto in breve tempo e il suo impatto sarà davvero temporaneo o no. Non è in nessuno dei nostri controlli. Se viene controllato, allora sì, le banche centrali possono calciare di nuovo la lattina ed essere lasciate con ancora meno munizioni per quando arriva la prossima crisi che non è esattamente un messaggio incoraggiante a lungo termine.

Ma se questo non è controllato, allora stiamo fissando una recessione globale, nel qual caso la curva dei rendimenti che tutti hanno ignorato ha un messaggio severo: questa volta non è diverso, non lo è mai stato. E dato lo sfondo strutturale globale di debiti, valutazioni, dati demografici e politiche stanche della banca centrale: è peggio, molto peggio.

Autore di Sven Henrich tramite NorthmanTrader.comGoldman emette un avvertimento scioccante sulla minaccia sistemica dovuta al collasso della catena di approvvigionamento

Avendo evitato disperatamente qualsiasi discussione su uno scenario di coronavirus nel peggiore dei casi - o francamente qualsiasi scenario che non coinvolgesse i massimi storici delle scorte - per oltre un mese, improvvisamente il mercato è ossessionato da ciò che una paralisi completa della Cina potrebbe significare per il mondo, non solo in termini di milioni nelle società di piccole e medie imprese e il settore finanziario sta crollando sotto il peso di trilioni di crediti in sofferenza , ma in particolare in che modo i collegamenti della catena di approvvigionamento globale potrebbero paralizzare il commercio in tutto il mondo poiché le società improvvisamente si trovano incapaci di trovare alternative economiche se La Cina diventa davvero oscura.

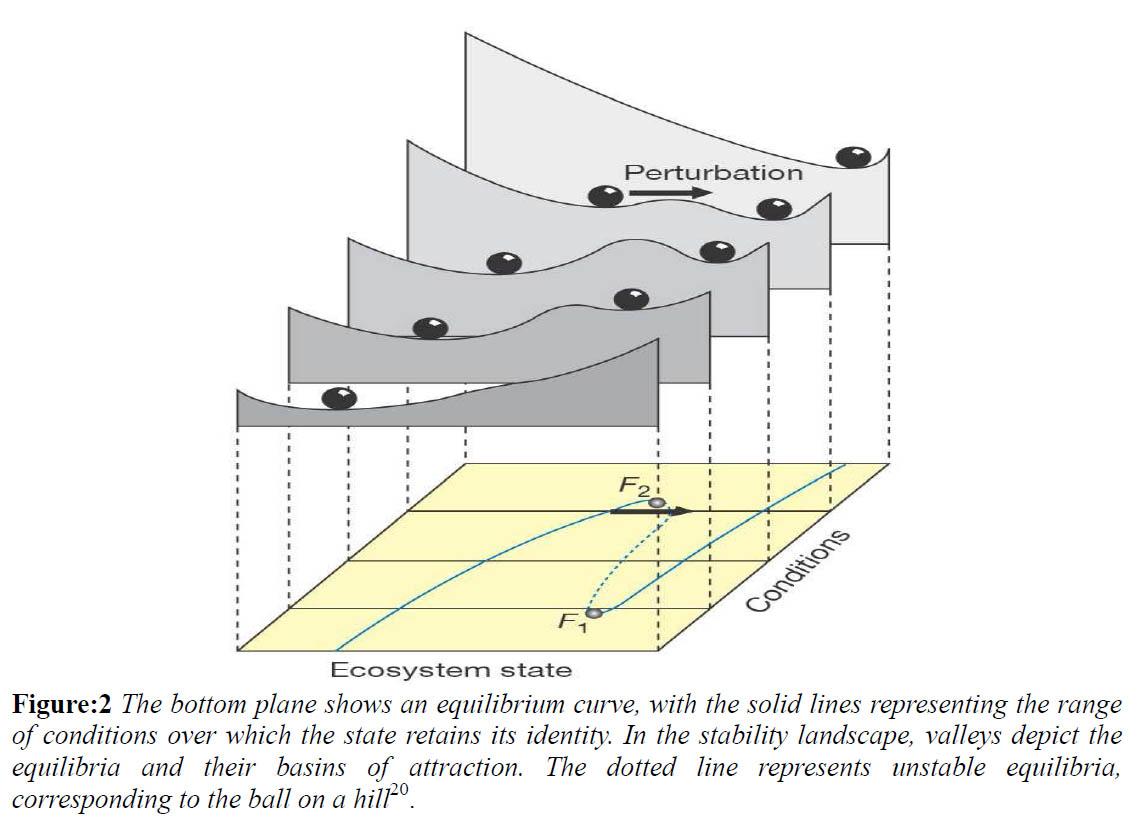

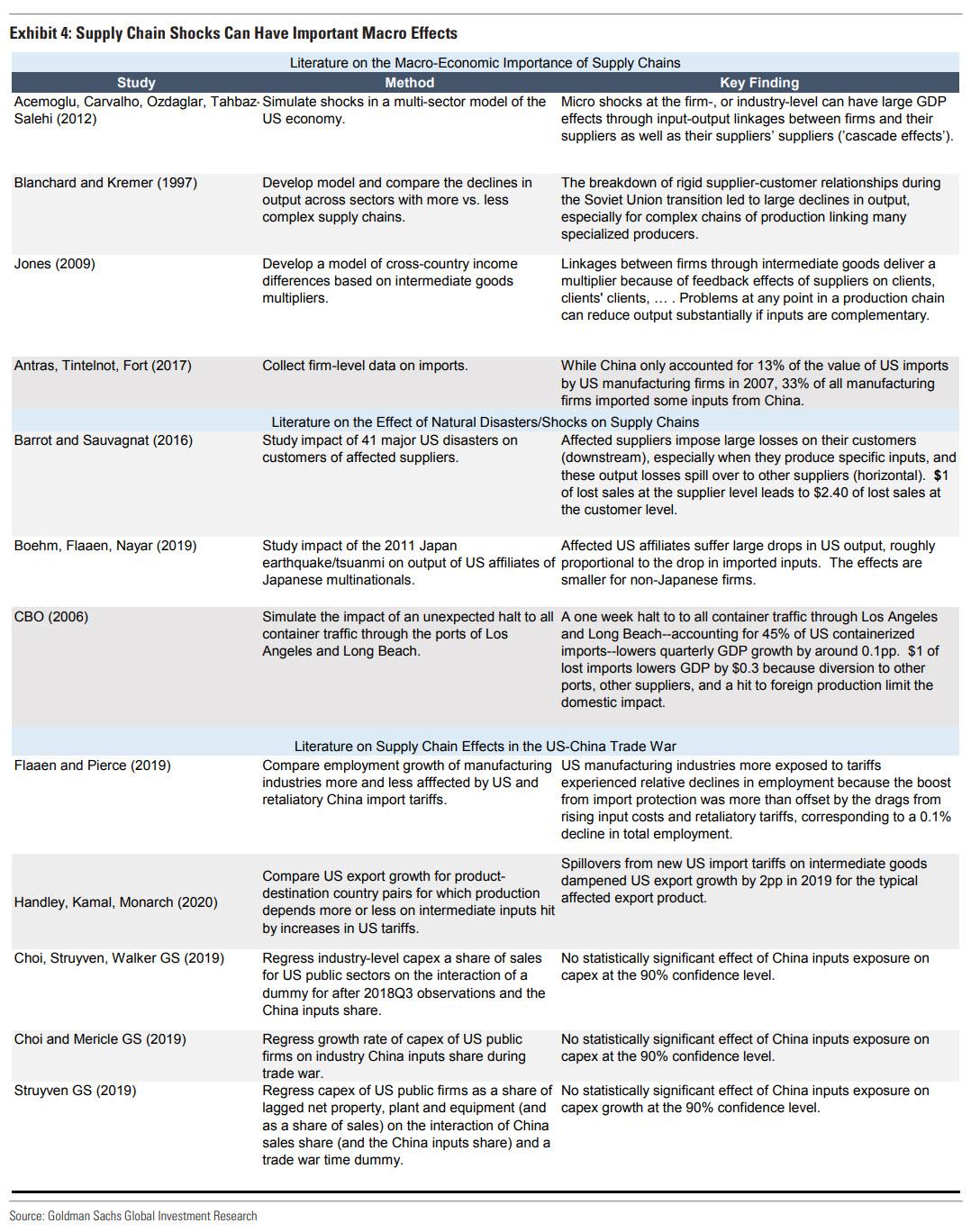

Tuttavia, come ricordano i lettori di lunga data, il problema con il tentativo di modellare gli shock delle catene di approvvigionamento, specialmente nel mondo " Just In Time" di oggi , è che questo compito è praticamente impossibile in quanto una simulazione del genere raggiunge molto rapidamente una complessità impossibile, qualcosa che prima descritta nel 2012 nel nostro articolo " a Study in globale sistemica Collapse ", che si riferiva l'articolo Feasta dal titolo " ' Trade-Off: sistema finanziario Supply-trasversale Chain-Contagion ", che ha mostrato che il contagio all'interno di catene di approvvigionamento potrebbe rapidamente portare alla vendita all'ingrosso, collasso sistemico dovuto a biforcazioni non lineari tra stati di fase sequenziali.

Non per niente, è così che abbiamo descritto lo studio nel 2012: "pensa al documento di 78 pagine allegato mentre Nassim Taleb incontra Edward Lorenz incontra Malcom Gladwell incontra Arthur Tansley incontra Herman Muller incontra Werner Heisenberg incontra Hyman Minsky incontra William Butler Yeats, e il gruppo risultante trascorre tutta la notte bevendo assenzio e fumando oppio, mentre si dedica alla dissolutezza illegale nel 5 ° seminterrato del Moulin Rouge intorno al 1890. "

E mentre nel rapporto c'era molto di più, una sezione era notevole: quella che discuteva di come l'inarrestabile intervento della banca centrale ha reso il sistema globale molto più fragile, o come lo avrebbe chiamato Taleb, estremamente non fragile :

L'ultimo punto riguarda i cigni neri e i sistemi fragili: lo stress crescente nella nostra economia globalizzata molto complessa significa che è molto meno resistente, vedi la discussione nella sezione 3.1 e figura 2. Quindi un piccolo shock o un evento imprevedibile potrebbero scatenare un catena di eventi che potrebbero spingere l'economia globalizzata su un punto di non ritorno, e in un processo di feedback negativo e collasso.

Quel piccolo shock non fu un cigno nero, ma piuttosto un pipistrello nero a Wuhan, che ora ha scatenato il più grande shock economico degli ultimi decenni, con alcune stime che il coronavirus costerà più di $ 1 trilione in perdita di produzione economica globale.

Il rapporto ha sottolineato un altro punto notevole: che gli avvertimenti sulla fragilità sistemica e il pericolo rappresentato dalle catene di approvvigionamento intrecciate che hanno cullato il mondo in un senso di grottesco compiacimento sui potenziali rischi, verrebbero solo dai margini mentre le autorità farebbero tutto il possibile per stai calmo, non importa la costa ... precisamente come sta accadendo in questo momento:

... gli avvisi possono continuare a venire, e quasi per definizione, dalle frange. Nel valutare i rischi che sfidano il consenso, le persone hanno maggiori probabilità di rinviare all'autorità, che generalmente si considera rappresentativa del consenso. Inoltre, in quanto specie con forti attaccamenti all'affermazione di gruppo, sbagliare in un consenso è spesso un'opzione più sicura che avere ragione ma affrontare vergogna sociale, o soprattutto se in seguito viene scoperto che si sbaglia.Molto meglio dire: "Guarda, non incolparmi, nessuno l'ha visto arrivare, anche gli esperti hanno sbagliato !"Ma anche se possiamo apprezzare un avvertimento, l'inerzia dello status quo generalmente assicura che agire su tali avvertimenti sia difficile. In generale, abbiamo scelto il percorso più semplice a breve termine e il percorso più semplice è quello con cui abbiamo familiarità e adattamento. Preferiremmo rimandare una decisione difficile e con conseguenze elevate adesso, anche se in futuro avrebbe comportato conseguenze molto più elevate. Tuttavia, se ogni passo sulla strada della minor resistenza è un passo avanti rispetto a dove idealmente dovremmo essere, i rischi associati a fare qualcosa aumentano poiché la divergenza è molto più ampia. Alla fine il proprio bluff può essere chiamato, ma non ancora, e si spera sull'orologio di qualcun altro.Sfortunatamente, è molto chiaro che non abbiamo imparato quasi nulla di generale sulla gestione del rischio come pratica sociale derivante dalla crisi finanziaria. Abbiamo semplicemente adottato un nuovo consenso, con un discutibile riconoscimento che non permetteremo che questo tipo di crisi si ripeta. Tuttavia, l'argomento della presente relazione è che stiamo affrontando una crescente civiltà in tempo reale, grave, che trasforma i rischi senza alcuna gestione del rischio.

Purtroppo, ora sembra che il bluff sia stato chiamato, ed è stato sotto gli occhi di tutti, il che a sua volta ci porta alla conclusione del documento:

Siamo bloccati in una situazione inimmaginabilmente complessa e in un sistema di dipendenza il cui futuro sembra essere a rischio crescente. Per evitare la catastrofe dobbiamo prepararci al fallimento. La nostra preoccupazione immediata è la pianificazione di crisi e shock. Ora dovrebbe essere chiaro che questo è molto più ampio del semplice concentrarsi sul sistema finanziario. Include il modo in cui potremmo andare avanti se un'inversione alle condizioni attuali si rivela impossibile. Cioè abbiamo anche bisogno di pianificazione e preparazione della transizione. Anche se soggetto a blocco e trappola della riflessività, questo sarà più efficace se funziona dal basso verso l'alto e dall'alto verso il basso. Infine, né ricchezza né geografia sono una protezione. Le nostre co-dipendenze evolute significano che siamo tutti insieme.

Invitiamo tutti a rileggere questo particolare documento che potrebbe presto servire da modello per l'imminente collasso sociale ed economico a meno che la Cina non riesca solo a fermare l'epidemia di coronavirus (e davvero a fermarlo, non solo in fogli di calcolo Excel fabbricati), ma anche a ripristinare la fiducia nelle persone che ha in mente il loro interesse.

Per coloro che si chiedono perché lo portiamo ora, la risposta è che quasi 8 anni dopo che gli avvisi sono arrivati per la prima volta da questo sito Web, vale a dire le "frange", si sono finalmente diffusi nel profondo, cioè Goldman Sachs, che nella sua ultima riferisce di esaminare il "ruolo degli effetti della catena di approvvigionamento" nel contesto della pandemia di coronavirus. La banca prima espone il quadro più ampio ...

La sostanziale quota di input intermedi statunitensi provenienti dalla Cina, dalla letteratura accademica e dalle grandi ricadute dal terremoto in Giappone del 2011 alla produzione automobilistica statunitense suggeriscono che le interruzioni della catena di approvvigionamento della Cina potrebbero incidere significativamente sull'attività statunitense.

... prima di tornare al suo tradizionale poliziotto rilassante e ottimista per il cliente ...

Tuttavia, sotto il nostro presupposto di base di una forte riduzione delle nuove infezioni entro la fine del primo trimestre, vediamo l'impatto sulla crescita degli Stati Uniti causato dalle interruzioni della catena di approvvigionamento come limitato per due motivi. In primo luogo, la letteratura accademica mostra che il colpo alla produzione a valle tende a essere minore quando le importazioni di input diminuiscono per un periodo più breve piuttosto che quando la capacità di produzione viene danneggiata in modo persistente. In secondo luogo, un sondaggio condotto dagli analisti del settore GS suggerisce che la produzione al di fuori della Cina a causa di interruzioni della catena di approvvigionamento è rimasta finora trascurabile e che la maggior parte dei settori dispone di inventario sufficiente per continuare la produzione normalmente fino almeno al secondo trimestre.

... ma è ciò che Goldman ha detto dopo che ci ha scioccato, poiché ha scatenato il flashback del documento di cui sopra che ha enfatizzato la natura complessa, non lineare, potenzialmente catastrofica del "contagio incrociato della catena di approvvigionamento", che anche Goldman ammette essere considerato:

... tuttavia, i rischi sono chiaramente inclinati al rovescio della medaglia, con un numero crescente di aziende che suggeriscono potenziali tagli alla produzione qualora le interruzioni della catena di approvvigionamento dovessero persistere nel secondo trimestre o successivamente. L'effetto della catena di approvvigionamento è probabilmente non lineare con la lunghezza dell'epidemia, poiché è probabile che la produzione rimanga sostanzialmente inalterata fino allo scadere delle scorte, dopodiché la produzione potrebbe diminuire drasticamente .

L'ultima frase in grassetto è la più vicina che qualcuno nell'autorità arriverà ad ammettere che l'attuale sistema globalizzato è così complesso, così intrecciato e così riflessivo che ogni componente funziona correttamente, che nessuno ha idea di cosa accadrà se un ingranaggio importante - e lì non è un ingranaggio più grande nelle catene di approvvigionamento globali della Cina che è responsabile di un terzo della crescita economica globale degli ultimi anni - dovevano rompersi.

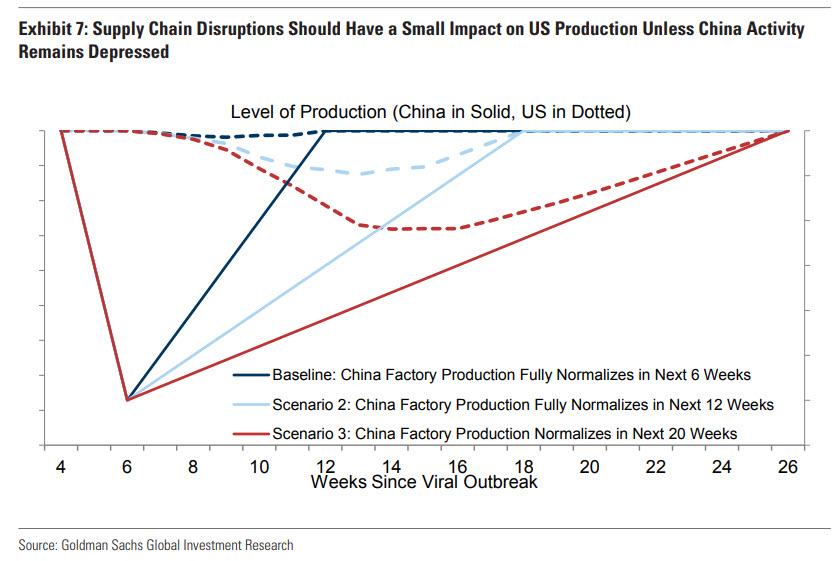

Per illustrare questa non linearità, Goldman ha costruito un modello di dinamica delle scorte della catena di approvvigionamento, in cui la produzione degli Stati Uniti dipende dal livello delle scorte di input intermedi e le scorte dipendono dal livello di produzione degli Stati Uniti e dal livello di attività industriale in Cina. La banca ha simulato il modello in diversi scenari, variando il tempo necessario per la piena normalizzazione della produzione in Cina. Ha quindi calcolato il colpo alla produzione attraverso una distribuzione di aziende con livelli variabili di inventario e dipendenza dagli input cinesi.

Com'era prevedibile, la banca ha riscontrato scarso impatto sulla produzione americana nel suo scenario di base ottimistico, ma l'impatto aumenterebbe in modo non lineare con l'aumentare della durata dell'interruzione. E mentre gli economisti Goldman notano che questo modello è stilizzato e non intende fornire una stima quantitativa precisa del colpo alla produzione da interruzioni della catena di approvvigionamento, " illustra perché le interruzioni della catena di approvvigionamento possono avere un impatto significativo solo se l'epidemia dura molto più a lungo del previsto."

A dire il vero, Goldman non poteva lasciarlo a questo, altrimenti la reazione del mercato sarebbe molto peggiore del "mero" selloff di Dow a 1.000 punti: dopo tutto, leggendo attentamente tra le righe, Goldman sta ammettendo che l'economia mondiale e il capitale moderno i mercati sono sull'orlo del collasso e potrebbero smettere di funzionare se la pandemia cinese non verrà risolta presto.

Questo è il motivo per cui la banca ha dovuto fare ciò che ha detto è impossibile e quantificare - ottimisticamente - l'impatto del crollo della catena di approvvigionamento, tagliando un altro 0,2% dal PIL americano del primo trimestre, che ora vede aumentare solo dell'1,2% e nonostante ammetta che alla fine è inutile prevedere l'esito degli shock della catena di approvvigionamento, Goldman continua a elencare come gli studi sulla catena di approvvigionamento prevedono che potrebbe verificarsi uno shock.

Tutto ciò non ha senso, perché se la lunghezza dell'epidemia persiste e l'effetto della catena di approvvigionamento non lineare si estende nel Q2 e Q3, a quel punto si esauriranno gli inventari globali, beh, sarà troppo tardi per preoccuparsi di concetti banali come il PIL globale o il livello dell'S & P, perché a quel punto il mondo sarà entrato nello scenario " Impensabile" precedentemente definito da Rabobank, che come promemoria è il seguente:

Questo scenario è molto breve. Il virus si diffonde a livello globale e muta anche, con la sua trasmissibilità in aumento e anche la sua letalità in aumento. I numeri infetti sarebbero saliti alle stelle, così come le vittime. Potremmo osservare una pandemia globale e scenari più simili ai film distopici di Hollywood che ai regni dell'analisi economica. Preghiamo tutti che non accada e rimane solo un rischio di coda molto grosso.

Fonte: qui

Nessun commento:

Posta un commento