I medici che lavorano in prima linea nel nuovo focolaio di coronavirus (COVID-19) hanno detto al Taiwan Times che è possibile avere una reinfezione dal virus, portando in alcuni casi alla morte per insufficienza cardiaca improvvisa.

" È altamente possibile essere infettati una seconda volta. Alcune persone si sono riprese dalla prima volta dal proprio sistema immunitario, ma le medicine che usano stanno danneggiando il loro tessuto cardiaco e quando lo ottengono la seconda volta, l'anticorpo non lo fa aiuta ma peggiora le cose e muoiono di morte improvvisa per insufficienza cardiaca ", recita un messaggio trasmesso a Taiwan News da un parente di uno dei dottori che vivono nel Regno Unito.

La fonte ha anche detto che il virus ha "superato in astuzia tutti noi", in quanto può nascondere i sintomi per un massimo di 24 giorni. Questa affermazione è stata fatta indipendentemente altrove, con il pneumologo cinese Zhong Nanshan (鍾南山) che afferma che il periodo medio di incubazione è di tre giorni, ma per sviluppare i sintomi possono essere necessari solo un giorno e fino a 24 giorni .Inoltre, la fonte ha detto che i test falsi negativi per il virus sono abbastanza comuni. " Può ingannare il kit di test - ci sono stati casi che hanno scoperto, la TAC mostra che entrambi i polmoni sono completamente infetti ma il test è risultato negativo quattro volte. Il quinto test è tornato positivo . " - Taiwan Times

In particolare, uno dei modi in cui i coronavirus paralizzano il sistema immunitario è attraverso un attaccamento simile all'HIV ai globuli bianchi, che innesca una " tempesta di citochine " - un termine reso popolare durante l'epidemia di influenza aviaria H5N1 - in cui un rilascio incontrollato di citochine infiammatorie 'colpire vari organi, portando spesso al fallimento e in molti casi alla morte.

La tempesta di citochine è meglio esemplificata da gravi infezioni polmonari , in cui l'infiammazione locale si riversa nella circolazione sistemica, producendo sepsi sistemica, come definita da ipotensione persistente, iper- o ipotermia, leucocitosi o leucopenia e spesso trombocitopenia....Oltre alle infezioni polmonari, la tempesta di citochine è una conseguenza di gravi infezioni del tratto gastrointestinale, del tratto urinario, del sistema nervoso centrale, della pelle, degli spazi articolari e di altri siti . ( Tisoncik, et. Al, Into the Eye of the Cytokine Storm ) (2012)

Secondo lo studio del 2012, "le tempeste di citochine sono associate a una vasta gamma di malattie infettive e non infettive e sono state persino la sfortunata conseguenza dei tentativi di intervento terapeutico ".

In che modo i coronavirus entrano nel corpo?

Con la SARS (sindrome respiratoria acuta improvvisa), un altro coronavirus, i ricercatori hanno scoperto che uno dei modi in cui la malattia si attacca è attraverso un enzima noto come ACE2, un "recettore funzionale" prodotto in diversi organi (mucosa orale e nasale, rinofaringe, polmone, stomaco, intestino tenue, colon, pelle, linfonodi, timo, midollo osseo, milza, fegato, reni e cervello).

L'ACE2 è anche "abbondantemente presente nell'uomo nell'epitelio polmonare e nell'intestino tenue, che potrebbe fornire possibili vie di ingresso per la SARS-CoV", mentre è stato anche osservato "nelle cellule endoteliali arteriose e venose e nelle cellule muscolari lisce arteriose " - che includerebbe il cuore .

Ciò ha portato alcuni a ipotizzare che gli asiatici, che hanno concentrazioni più elevate di ACE2 (secondo il progetto del genoma 1000 ), possano essere interessati in misura maggiore rispetto a quelli di origine europea, che ne producono il minimo - e che sono stati in gran parte il super asintomatico spargitori come la vittima del coronavirus Diamond Princess Rebecca Frasure.

E così, mentre sono necessarie urgentemente ulteriori ricerche su COVID-19, sappiamo che il coronavirus può colpire i recettori ACE2, che si trovano nel sistema cardiovascolare. E abbiamo visto prove sia di improvvisi crolli che di danni neurologici da filmati che si riversano da Wuhan, in Cina.

Se il virus può reinfettare i pazienti e causare tempeste di citochine e morte improvvisa - probabilmente esacerbata dall'intervento terapeutico - curare il coronavirus che il direttore del CDC, Dr. Robert Redfield, afferma che sarà diffuso negli Stati Uniti "quest'anno o il prossimo", è di vitale importanza capire esattamente come funziona COVID-19 e come trattarlo. Ciò richiederebbe la cooperazione della Cina e un team CDC sul campo nell'epicentro. Per qualche ragione sconosciuta, tuttavia, la Cina rifiuta ancora di concedere agli scienziati statunitensi l'accesso al ground zero. Fonte: qui

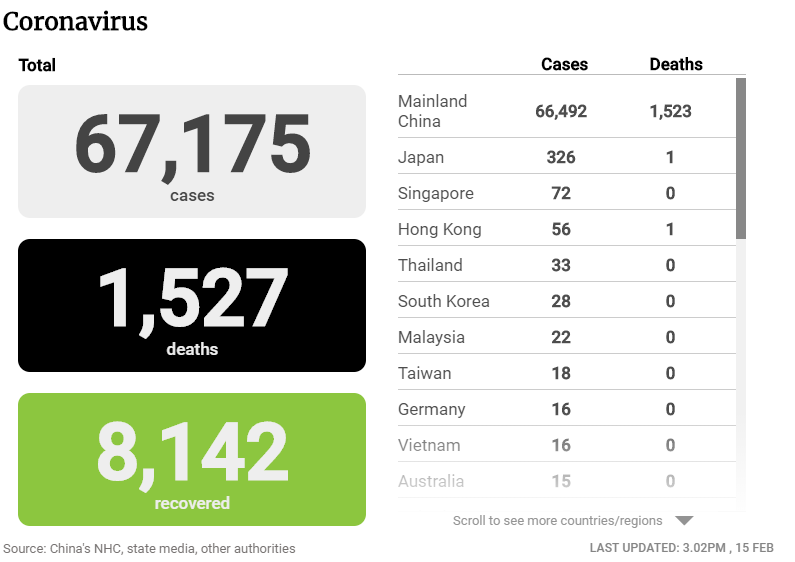

AGGIORNAMENTO DEL 16/02/2020

CASI CONFERMATI 69.256, MORTI 1.669

Sommario:

- Prima morte di COVID-19 in Europa

- Altri casi segnalati in Africa

- Il caso COVID-19 confermato sulla nave da crociera offriva un porto sicuro in Cambogia.

- Discorso "trapelato" suggerisce che Xi è coinvolto nella lotta contro il coronavirus prima di quanto precedentemente noto

- Più di 200 casi segnalati a bordo di "Diamond Princess"

- La Francia conferma il 12 ° caso mentre il virus si diffonde in Europa

* * *

Aggiornamento (1540ET): chi controlla il presente, controlla il passato.

La imbiancatura di Pechino delle incertezze del Comitato permanente del Politburo durante i primi giorni dell'epidemia è proseguita sabato con le notizie sul presidente Xi che sosteneva in un discorso che aveva emesso "ordini segreti" relativi alla lotta contro l'epidemia il 7 gennaio, due settimane prima dell'arrivo del Partito trasmettere e informare la comunità internazionale e il resto del popolo cinese.

Secondo il rapporto, Xi non ha detto nulla di specifico sugli ordini. C'è solo l'implicazione che i leader di Hubei, che sono stati licenziati giovedì e come capro espiatorio con la responsabilità dell'epidemia, avrebbero dovuto sapere che la leadership stava prestando attenzione allo scoppio, e avrebbero dovuto prendere misure più aggressive.

Secondo il NYT, Xi "trapelò" il discorso, che fu fatto agli alti funzionari del partito, per elaborare una narrazione secondo cui il presidente Xi comandò la "Guerra popolare" contro uno dei virus più ferocemente infettivi che emergesse nei tempi moderni.

Ironia della sorte, il NYT afferma che i primi resoconti del discorso sono stati pubblicati da "Seeking Truth", un "diario dottrinale" del Partito Comunista.

* * *

Ricordi la nave da crociera a cui è stato rifiutato l'ingresso da quattro paesi, pur avendo zero casi confermati di COVID-19? Col senno di poi, quei paesi avrebbero potuto avere ragione.

Perché Reuters riferisce che il primo caso di coronavirus è stato rilevato tra i passeggeri della nave, che hanno attraccato venerdì in Cambogia.

Ricordi quando l'intera regione ha applaudito la Cambogia per il suo eroismo nell'accettare la nave, che stava per esaurire il cibo e altre forniture essenziali?

Cosa c'è di più: la paziente è una donna americana di 83 anni. Le autorità sanitarie in Malesia hanno confermato l'infezione dopo che la donna si è dimostrata positiva sabato.

Aspetta, ma la nave non è attraccata in Cambogia? Perché questa donna viene testata in Malesia.

Bene, prima di tutto, sì.

In secondo luogo, sembra che le autorità cambogiane abbiano permesso a 144 passeggeri di volare in Malesia dopo essere sbarcati venerdì, apparentemente senza nemmeno controllarli accuratamente.

Secondo Reuters, i passeggeri sono stati testati regolarmente a bordo e anche la Cambogia ha testato 20 passeggeri dopo l'attracco della nave. Ma non è chiaro quale tipo di test stessero usando: i test di tampone si sono dimostrati notoriamente inaffidabili.

E chiaramente, qualunque cosa facessero, non era abbastanza approfondito, perché questa donna ce la faceva.

Ad un certo punto, sono stati notati i sintomi della donna, è stata testata e ora è in quarantena.

Ma se c'è una cosa che abbiamo imparato su COVID-19, è che non c'è mai un solo caso in un gruppo. E la Malesia ha già segnalato dozzine di casi.

Inoltre, come abbiamo visto con i casi "Diamond Princess", le crociere sono estremamente suscettibili a focolai diffusi, il che significa che potrebbero esserci dozzine di altri infetti.

Il Westerdam trasportava 1.455 passeggeri e 802 membri dell'equipaggio e trascorse due settimane in mare.

Dopo aver letto una storia nell'odierno Morning Post di South China , ci siamo resi conto che l'immediata priorità economica del presidente Xi è assicurarsi che potesse presentare una visione credibile della Cina che ha "contenuto" lo scoppio in modo che il popolo cinese e la comunità globale accettino la crescita del suo governo obiettivi di velocità stabiliti nel "Rapporto di lavoro annuale" del Partito, che dovrebbe essere rilasciato al prossimo Congresso nazionale del popolo all'inizio di marzo.

Ecco l'ultimo conteggio globale di SCMP per casi e morti; mancano casi a Singapore che sono stati segnalati sabato mattina presto.

Ritardare il rilascio potrebbe essere interpretato come un segno di debolezza, quindi sospettiamo che Xi si assicurerà di riempirlo con alcune delle statistiche più famose della Cina in cerca di gol. Tuttavia, come qualsiasi altra forma di propaganda, la ricerca degli obiettivi è una strategia, e funziona solo se almeno alcuni dei destinatari lo trovano credibile.

Altrove, c'è stato un interessante sviluppo di COVID-19 nella Corea del Nord durante la notte: Yonhap ha confermato che un paziente coronavirus nordcoreano è fuggito dalla quarantena e si è recato in un'area pubblica prima di essere arrestato e ... immediatamente eseguito. In Europa, la Francia sabato ha confermato un dodicesimo caso del virus e il sesto caso confermato in Contamines-Montjoie.

Tornando a "Diamond Princess", altre 67 persone si sono dimostrate positive sabato, come abbiamo detto prima , portando il totale sopra i 200.

Circa 400 passeggeri americani sono rimasti bloccati sulla nave e il governo degli Stati Uniti spera di evacuarli domenica.

Il Dipartimento di Stato ha dichiarato di voler aiutare la Corea del Nord a gestire l'epidemia, anche se Kim Jong Un e il suo governo continuano a insistere sul fatto che non vi sia alcun focolaio (anche se ovviamente Kim preferirebbe probabilmente guardare 1 milione di nordcoreani soffocare a morte per polmonite permettendo agli Stati Uniti di giocare a cavaliere bianco) .

Abbiamo già notato alcuni altri sviluppi interessanti che sono stati segnalati all'inizio di sabato, tra cui la prima morte di coronavirus in Europa, mentre i casi a bordo del picco della 'Diamond Princess' del 30%. Fonte: qui

L'ospedale di Coronavirus da 1.000 posti letto costruito in modo affrettato di Wuhan sta già facendo acqua da tutte le parti

L'ospedale da 1.000 posti letto costruito in circa una settimana per gestire l' epidemia di Covid-19 a Wuhan, in Cina, ha aperto le sue porte circa 13 giorni fa, o intorno al 03 febbraio, ha già subito una massiccia perdita d'acqua che ha allagato i corridoi, il presunto video pubblicato da Twitter gestirà il dottorato di ricerca Harry Chen sabato.

The hospital built in 5 days leaks! And not a little...a lot!

Exclusive insider's look!!!#coronavirus #CoronavirusOutbreak #Wuhan #COVID19 #coronavirusaustralia #CoronaVirusCanada

Chen ha twittato un altro video dell'acqua che cadeva dal soffitto sui letti degli ospedali per i pazienti infetti da virus.

{kind=link}

Abbiamo notato all'inizio di questo mese che il nuovo ospedale di Wuhan di 25.000 metri quadrati, una delle due nuove strutture commissionate in risposta all'epidemia di virus, è stato completato intorno al primo del mese. Ecco un video time-lapse della costruzione:

La costruzione dell'ospedale e i titoli delle notizie che lo circondavano non erano altro che propaganda diffusa dal Partito Comunista Cinese ai media occidentali per ottenere l'immagine che tutto era sotto controllo. Tuttavia, la narrativa del "contenuto" è crollata la scorsa settimana mentre i casi confermati in Cina sono saliti alle stelle e le morti sono aumentate, lasciando molti a credere che la crisi del virus stia peggiorando.

Che disastro è diventato l'epidemia di virus. I governi e le loro controparti dei media aziendali non riescono a controllare la narrazione che tutto è "contenuto" mentre chiudiamo la seconda settimana di febbraio.

Fonte: qui

I quattro scenari di Coronavirus: Il cattivo; Il peggio; Il brutto; E l'impensabile

Presentato da Michael Every di Rabobank

Sommario

- Il coronavirus Covid-19 potrebbe essere più dirompente di quello che i mercati stanno attualmente valutando. Non da ultimo perché il numero "vero" di persone infette rimane incerto, come la recente ondata di casi esemplifica

- Delineamo quattro scenari in cui il virus diventa sempre più grave: Il cattivo; Il peggio; Il brutto; e l'impensabile

- Forniamo stime approssimative della traiettoria di crescita della Cina in questi scenari, sebbene sottolineiamo che queste non sono le nostre previsioni ufficiali poiché stiamo ancora elaborando i dettagli

- I tre canali principali attraverso i quali Covid-19 influenzerà l'economia globale sono il turismo, le esportazioni nette e i beni intermedi

- Nello scenario " Cattivo " l'epidemia virale non dura molto oltre il Q1. La crescita del PIL della Cina per il 2020 potrebbe scendere al di sotto del 5%, con la produzione che sta subendo il colpo maggiore e un recupero nel terzo e quarto trimestre. Questo è il nostro scenario di base, sebbene in considerazione del recente aumento, il secondo scenario sta diventando sempre più probabile

- Nello scenario " Peggio ancora ", l'epidemia del virus dura oltre il primo trimestre. In tal caso, la crescita del PIL cinese potrebbe finire al di sotto del 4% nel 2020

- In questo scenario, accanto alla Cina, l'Asia sopporterà il peso maggiore dello scoppio prolungato a causa della sua dipendenza da Chinas come mercato di esportazione e importazioni intermedie, nonché per il turismo

- Nella stessa Cina, i valori predefiniti delle società non finanziarie in Cina potrebbero iniziare a salire rapidamente

- Ciò comporterà un declino del potenziale di crescita a lungo termine della Cina, poiché le società private ne risentiranno maggiormente, mentre le SOE meno efficienti verranno probabilmente salvate. Di conseguenza, i livelli del debito aumenteranno ulteriormente, rendendo la Cina più vulnerabile in futuro

- Ci sarà anche una pressione al ribasso sulla valuta cinese man mano che verrà messa a disposizione una liquidità extra in CNY

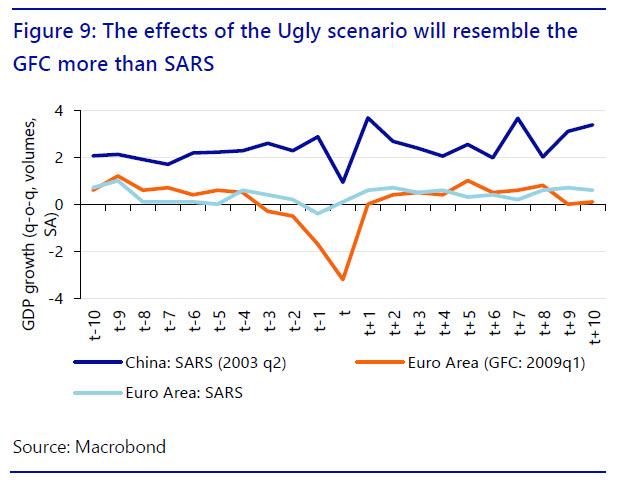

- Nello scenario Brutto , il virus si diffonde oltre la Cina e si diffonde in Asia e nelle economie sviluppate. I suoi effetti probabilmente assomigliano alla crisi finanziaria globale del 2008/2009 più dell'epidemia di SARS nel 2003

- Lo scenario impensabile è uno scenario di estrema sinistra, in cui il virus si trasforma e diventa una vera pandemia globale

Rischio?

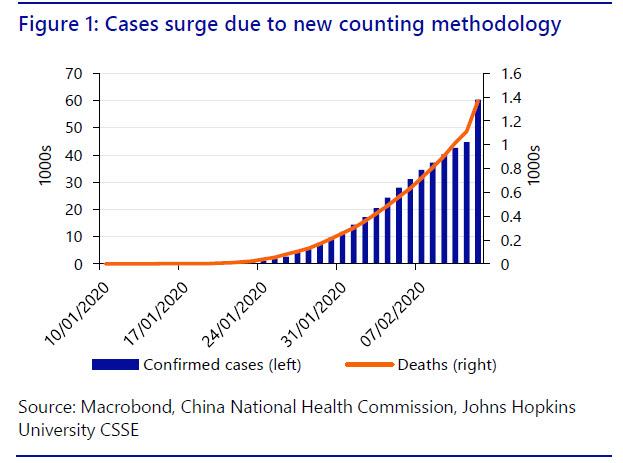

I mercati finanziari hanno fatto un giro sulle montagne russe da quando il romanzo coronavirus Covid-19 ha rubato i titoli dei giornali - anche se principalmente sulla fase di risalita (salvo la reazione odierna) finora in termini di azioni almeno. A questo punto, è ancora troppo presto per dire se Covid-19 è "sotto controllo" oppure no. Soprattutto dato che il maggior numero di casi (a causa di una nuova metodologia di conteggio) mostra che non conosciamo veramente il numero effettivo di casi infetti (Figura 1).

In un rapporto di ricerca pubblicato alla fine di gennaio abbiamo discusso del risultato "più probabile" per l'economia globale e i mercati sulla base di ciò che sapevamo in quel momento. Ma l'enorme incertezza che circonda la diffusione del virus e il suo impatto sul comportamento economico implica che stiamo ancora affrontando una vasta gamma di possibilità da una stabilizzazione relativamente rapida della situazione a una pandemia in piena regola con conseguenze di vasta portata .

Questo rapporto esaminerà quindi quale sarà il potenziale impatto del virus sulle economie cinesi, asiatiche e globali in quattro diversi scenari. Come si vedrà, nessuno di questi è positivo, in contrapposizione al relativo ottimismo mostrato attualmente dai mercati azionari. In effetti, tutti sono negativi a vari livelli in modo tale da duplicarli: Il cattivo; Il peggio; Il brutto; e l'impensabile.

Il cattivo

Questo scenario è in realtà quello "buono" per il quale i mercati stanno apparentemente valutando, il che vedrebbe una rapida stabilizzazione della situazione in Cina e presuppone che la diffusione internazionale del virus rimanga limitata a un certo numero di paesi, in particolare nella regione asiatica, ma senza ripetere la rapida diffusione che inizialmente abbiamo visto sulla Cina continentale.

Si tratta di uno scenario relativamente favorevole con effetti economici concentrati principalmente nel 1 ° trimestre e parte del 2 ° trimestre 2020. Indipendentemente da ciò, prevediamo ancora che il tasso di crescita del 1 ° trimestre cinese in questo scenario potrebbe scendere al 2,9% su base annua, che è del 3% inferiore alle nostre previsioni precedenti di 5,9%. Supponendo che le misure di contenimento più draconiane vengano gradualmente ritirate durante il secondo trimestre, è probabile che l'impatto sulla crescita del secondo trimestre sia inferiore ma comunque negativo. Solo in H2 ci aspetteremmo un rimbalzo parziale. Per il 2020, la nostra cifra di crescita del ballpark è del 4,8% - 5,6% a / a crescita del PIL, e quindi e tra il 5,5% - 6,3% per il 2021. (Queste non sono le nostre previsioni ufficiali. Stiamo ancora elaborando i dettagli e li presenteremo nella nostra prossima prospettiva trimestrale).

Prevediamo che la produzione industriale cinese subirà il più grande successo a breve termine poiché le fabbriche rimarranno per lo più chiuse nel primo trimestre. La crescita della produzione in questo scenario scenderà al 2,2% anno su anno nel trimestre, il 4% in meno rispetto alla media a 3 anni (6,1% a / a). Tuttavia, ci sarà probabilmente una crescita di recupero nella produzione nel terzo e nel quarto trimestre.

I servizi subiranno il secondo maggior successo, rallentando al 3,5% su base annua, che è di 3 punti percentuali al di sotto della media di 3 anni (7,5% a / a). Anche i servizi rimbalzeranno in H2, anche se parzialmente. Diciamo in parte perché, sebbene la produzione industriale possa "recuperare", la spesa dei consumatori ha meno probabilità di farlo. Le persone non avranno un taglio di capelli extra o non vanno in vacanza due volte per recuperare i tagli e le vacanze persi. Fondamentalmente, il settore dei servizi comprende ora più della metà dell'economia cinese (52%); nel 2003 questo era solo del 42%.

In termini di stimolo, possiamo naturalmente aspettarci che sia la politica fiscale sia quella monetaria svolgano un ruolo importante. Il PBOC ha già iniettato una quantità significativa di liquidità attraverso vari canali, incluso il pronti contro termine inverso, per un totale di 2,9 trilioni di CNY (414 miliardi di USD) al momento della stesura (anche se gran parte di questa iniezione è destinata al rifinanziamento di contratti precedentemente conclusi). Altre saranno in arrivo, con le loro stesse parole. Anche i tassi di interesse, come quelli che contano in un'economia creditizia basata sulla quantità come la Cina, saranno abbassati.

Allo stesso tempo, dovranno essere aperti i tocchi fiscali. Stiamo già assistendo all'emissione accelerata di obbligazioni speciali del governo locale e anche il deficit di bilancio del governo centrale si allargherà, se necessario, per garantire che l'economia torni sulla buona strada il più presto possibile.

Tuttavia, questo non è un esercizio gratuito. Rapporti di debito già elevati tra imprese e stato in Cina aumenteranno ancora di più. La narrazione del deleveraging, a cui non ci siamo abbonati, sarà completamente sfatata. La Cina dovrà portare con sé quel debito in futuro.

Allo stesso tempo, questo nuovo stimolo contrasta con l'ambizione della Cina di rendere più stabile il proprio sistema finanziario. Le banche cinesi già affrontano livelli crescenti di crediti deteriorati (NPL). Ad esempio, S&P stima che in un rallentamento della crescita questi potrebbero moltiplicare di cinque o sei volte, in centinaia di miliardi di dollari. La cifra reale, piuttosto che realizzata, è probabilmente molto peggiore.

Fondamentalmente, anche le banche cinesi sono già limitate dal capitale. Dover intervenire e sostenere così tanta economia quasi sicuramente li vedrà dover raccogliere capitali o fare affidamento sul PBOC. In effetti, in quasi tutti gli scenari il PBOC farà molto di più in anticipo.

In tal caso, una combinazione di aumento della liquidità del CNY e tassi cinesi più bassi, per non parlare di un calo degli afflussi di capitali, probabilmente eserciterà una pressione al ribasso significativa sul CNY. Questo potrebbe anche limitare il margine d'azione della PBOC, dato l'impegno della Cina nei confronti degli Stati Uniti nell'ambito dell'accordo commerciale di fase 1 di non indebolire la sua valuta? In particolare, gli Stati Uniti stanno già riconoscendo che in Cina ci saranno ritardi nel rispetto dell'altra sua promessa, di enormi acquisti di beni statunitensi.

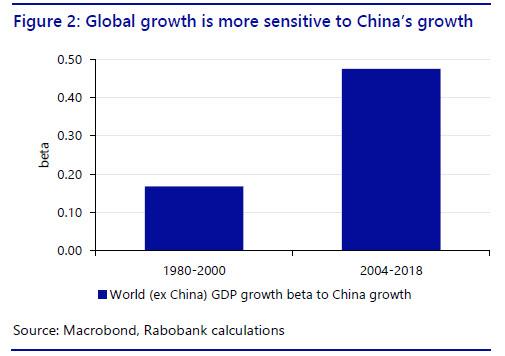

Per l'economia globale questo scenario è anche doloroso poiché la Cina è diventata un motore critico della crescita economica globale . La sensibilità dell'economia mondiale al tasso di crescita della Cina è stata di 0,17 tra gli anni '80 e il 2000, che è quasi triplicata a 0,47 negli ultimi 15 anni. Pertanto, ogni punto percentuale della crescita del PIL cinese coincide (non diciamo "porta a") con circa mezzo punto percentuale nella crescita del PIL mondiale (Figura 2). Questo scenario vedrà una crescita del PIL mondiale del 2020 -0,2 punti inferiore alla nostra attuale stima del 2,9%.

I meccanismi di trasmissione economica sono chiari come quelli del virus.

Trasmissione automatica

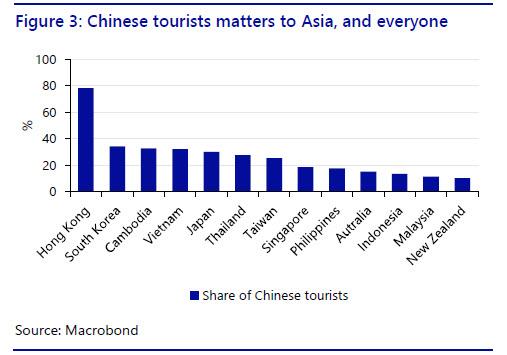

Dal lato della domanda, la Cina è responsabile di oltre il 25% dei turisti in una miriade di paesi come la Corea del Sud, il Vietnam e la Thailandia, ma anche Australia, Nuova Zelanda e Hong Kong (Figura 3). Manda anche milioni di turisti più lontano, in Europa e negli Stati Uniti, per esempio. Naturalmente, un calo dei turisti cinesi sarà il più duro per i paesi in cui il turismo è maggiore in termini di percentuale del PIL.

Il turismo tailandese, ad esempio, costituisce il 20% del PIL e impiega circa il 10% della forza lavoro. I turisti cinesi rappresentano da soli circa il 6% del PIL tailandese. In effetti, il virus sta già colpendo duramente la Thailandia, come si evince dai rapporti aneddotici delle località tailandesi e di Bangkok, che è una destinazione popolare per i visitatori di Wuhan.

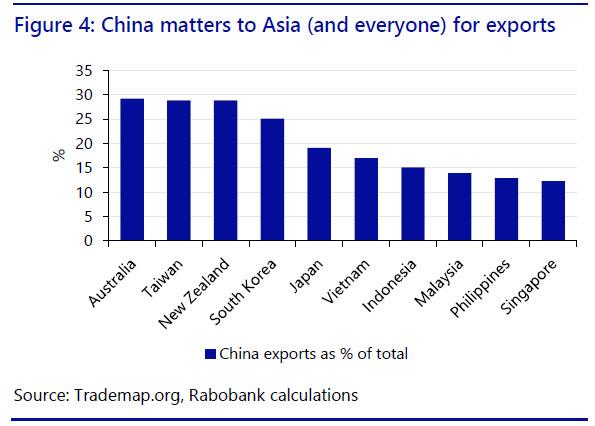

Il secondo canale di trasmissione basata sulla domanda sono le esportazioni. Per Australia, Nuova Zelanda, Taiwan e Corea del Sud, oltre il 25% delle esportazioni va in Cina; per Hong Kong questa cifra raggiunge il 78 % (Figura 4).

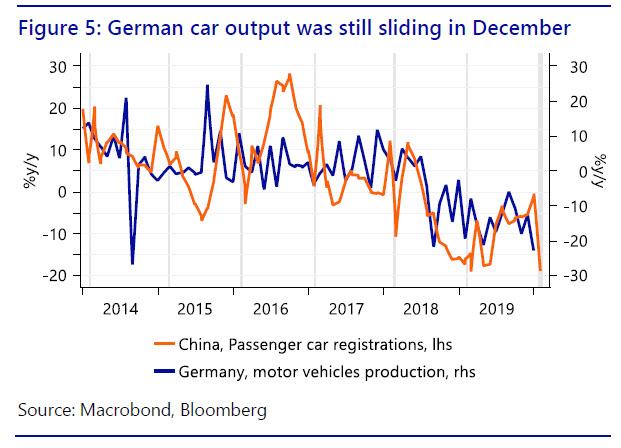

Anche l'Europa non può sfuggire: il 7% delle esportazioni tedesche (96 miliardi di euro) vanno in Cina, un quarto delle quali sono automobili. Il resto dell'Asia costituisce l'11% delle esportazioni tedesche. Pertanto, un intero 18% delle esportazioni tedesche sarà colpito direttamente o indirettamente, a causa della minore domanda proveniente dalla Cina e dell'interruzione delle rotte di trasporto. Con la produzione automobilistica tedesca già al suo livello più basso dal 2010 (Figura 5), una significativa debolezza della domanda cinese potrebbe essere un grave vento contrario per la Germania.

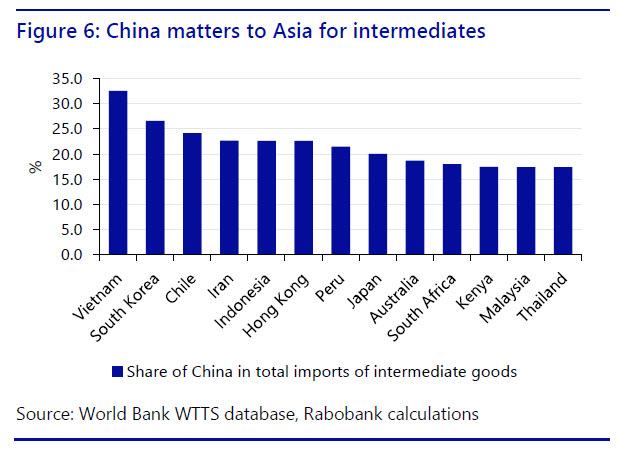

Il terzo canale di trasmissione è indiretto e potenzialmente altrettanto distruttivo: uno shock di approvvigionamento. La Cina è una parte vitale delle catene del valore internazionali e le imprese internazionali fanno affidamento sui beni intermedi cinesi per produrre i loro prodotti finali. Pertanto, un'interruzione della produzione cinese significa che queste aziende non sono in grado di produrre i loro beni finali, o almeno devono affrontare ritardi nella produzione, a seconda di quando la produzione in Cina può essere riavviata.

A livello macro paesi come il Vietnam, la Corea del Sud e l'Indonesia sono particolarmente inclini a questo (Figura 6), e in Europa così anche la Germania: circa il 9% delle importazioni totali tedesche di beni intermedi proviene dalla Cina. Il settore automobilistico tedesco potrebbe quindi risentire degli effetti del coronavirus attraverso le sue esportazioni in Cina, che saranno colpite, nonché della difficoltà di ottenere importanti importazioni dalla Cina per produrre le automobili.

In effetti, abbiamo già visto diverse grandi aziende coreane come Hyundai e Kia chiudere alcune produzioni locali a causa della mancanza di input dalla Cina, con conseguenti effetti di ricaduta sulle proprie catene di approvvigionamento nazionali.

Va da sé che questa tendenza si sta manifestando anche all'interno della stessa Cina: la Cina è molto più correlata con la Cina che con il resto del mondo! In effetti, i rischi sottovalutati delle catene di approvvigionamento lunghe e incentrate sulla Cina vengono sottolineati dall'attuale crisi.

Impatto a più lungo termine

Bisogna anche considerare il danno strutturale a lungo termine che si vedrà più a lungo è presente il virus. Il governo cinese mirerà naturalmente a salvare le sue grandi entità di proprietà statale (SOE) se ne soffriranno; ma potrebbe davvero fare lo stesso per aziende private, PMI o famiglie indebitate? Sembra molto meno realizzabile. Fino a che punto lo stato può davvero sostenere l'effetto domino di cascate di piccoli e medi fallimenti? Come può rendere le famiglie buone a meno di sospendere i pagamenti dei mutui, ad esempio, o enormi aumenti della spesa sociale, per i quali la Cina non dispone attualmente di sistemi?

Pertanto, la crescita del PIL cinese può essere sostenuta solo da un approfondimento dell'attività statale e dell'attivismo della PBOC. Gli effetti a lungo termine di questo tipo di salvataggio in un momento in cui si suppone che la Cina si stia riformando sarebbe che l'economia cinese nel suo insieme diventerà meno efficiente in termini di investimenti, che è già un problema chiave. Ciò significherebbe uno stimolo a breve termine accanto a una riduzione del potenziale di crescita a lungo termine della Cina.

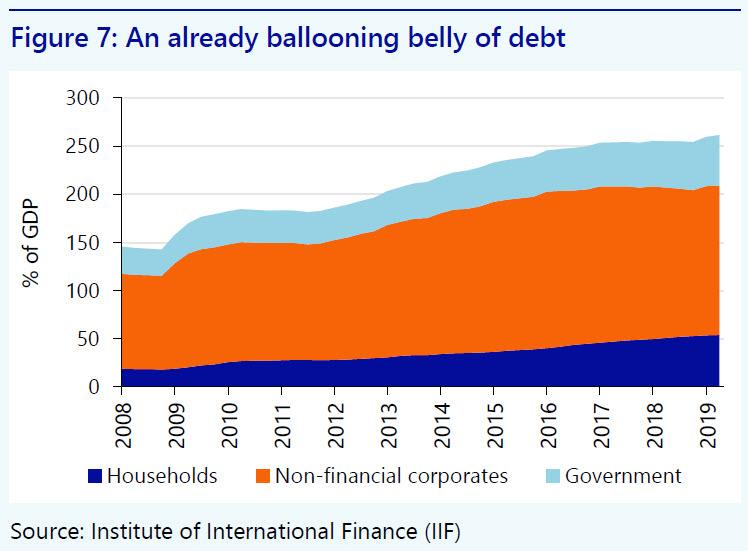

Inoltre, e come abbiamo già notato, il debito pubblico cinese aumenterà a causa dei grandi salvataggi di aziende e famiglie ancora più indebitate, in un momento in cui questo sta già diventando motivo di preoccupazione. Si noti che il debito combinato delle società non finanziarie, del governo e delle famiglie ha già raggiunto il 260% del PIL (Figura 7).

La valuta cinese potrebbe subire una crescente pressione al ribasso anche sui mercati finanziari, a causa dell'enorme liquidità extra CNY e della corrispondenza dei tassi cinesi inferiori.

Il peggio

Nello scenario "The Worse" il virus si diffonde ulteriormente in Cina e dura più a lungo rispetto allo scenario precedente (6-9 mesi).

All'interno della Cina, l'impatto economico sarà naturalmente amplificato, con solo un parziale rimbalzo nel secondo trimestre 2020. Le pressioni sul governo cinese, le società e le famiglie se nessuno è in grado di lavorare per un lungo periodo, e quindi sulle sue banche e fino a CNY, aumenterebbe di ordini di grandezza.

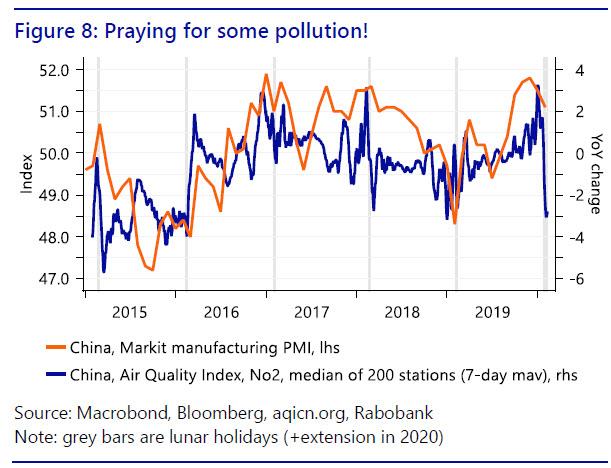

Al fine di accertare quanto sia probabile questo risultato, si può probabilmente tenere traccia dei dati giornalieri sulla qualità dell'aria in tempo reale osservando i livelli di biossido di azoto (NO2) nelle principali città cinesi, come proxy per gli effetti inquinanti dell'attività economica. Ciò che può essere visto al momento della scrittura corrisponde a descrizioni aneddotiche di un mercato immobiliare in gelate profonde, città fantasma e fabbriche chiuse.

Supponendo un impatto del virus più lungo e più profondo, vediamo la crescita del PIL cinese per il 2020 in un intervallo del 3,8% -4,6% a / a . Ancora una volta la produzione subirà il colpo maggiore perché le fabbriche saranno chiuse più a lungo. I servizi subiranno il colpo secondario. Inoltre, l'effetto globale sarà molto più forte: la crescita globale potrebbe ridursi di un pieno dell'1% nel 2020. Tuttavia, prevediamo un rimbalzo alla fine del terzo trimestre e nel quarto trimestre, sebbene la ripresa dei servizi sarà relativamente inferiore a causa di un periodo prolungato di sentimento negativo.

Il brutto

Questo brutto scenario vedrebbe il virus continuare a imperversare in Cina, diffondendosi nell'ASEAN, in Australia e in Nuova Zelanda, e il gruppo di casi negli Stati Uniti e in Europa balla di neve a un tasso di crescita esponenziale dalla loro base attualmente bassa. In altre parole, anche le economie sviluppate sarebbero colpite.

Se il virus si diffonde in Occidente, il panico pubblico sarebbe naturalmente la risposta immediata. Proprio come si vede oggi in Cina, la gente smetterebbe di uscire e fare shopping per stare al sicuro a casa, o fare acquisti di panico sui timori della carenza di approvvigionamento e quindi rimanere a casa. In breve, l'economia si fermerebbe ampiamente.

Naturalmente, il settore dei servizi su cui fa affidamento l'Occidente molto più della Cina sarebbe distrutto: ristoranti; pub; barre; cinema; concerti; le conferenze si fermerebbero tutte. I divieti di viaggio internazionali sarebbero stati messi in atto. Le catene di approvvigionamento sarebbero rotte. Il commercio internazionale collasserebbe insieme alla domanda interna.

Il governo inizierebbe immediatamente a istituire simili passi di quarantena come si è visto in Cina. Indipendentemente dalle differenze nei sistemi politici, la quarantena è quarantena (e la parola deriva da Venezia, dopo tutto). Presumendo che ciò fosse inefficace a causa della precedente trasmissione priva di sintomi, la quarantena avrebbe dovuto essere ampliata. Potremmo aspettarci che uno specchio dei villaggi cinesi costruisca barriere intorno a loro per tenere fuori gli estranei.

In questo tipo di scenario è impossibile stimare il preciso impatto sull'economia globale, perché ci sarebbe poca economia * globale * di cui parlare. Basti dire che sarebbe una vera depressione: una brusca recessione come nel 2008-09 che continua - e una ripresa basata su scoperte mediche piuttosto che politiche monetarie.

Ciononostante, i tassi di interesse verrebbero ovviamente ridotti, laddove possibile, e la spesa del governo di emergenza per misure anti-virus sarebbe aumentata indipendentemente dall'entità dei deficit fiscali. Allo stesso tempo, le banche centrali direbbero alle banche di continuare a sostenere tutte le imprese, in particolare le PMI, che stanno affrontando il fallimento quando i loro ricavi evaporano.

Eppure le banche ascolterebbero i loro nuovi ordini di prestito? Quale personale lo farebbe, se nessuno fosse in ufficio? Le banche non hanno erogato prestiti per l'economia reale in condizioni di liquidità QE e nessuna condizione di virus, ad esempio. Alle stesse imprese verrebbe detto di continuare a pagare i propri lavoratori anche se non possono svolgere alcun lavoro - ma come in Cina, le PMI sarebbero in grado di permettersi? E l'economia dei concerti e l'enorme numero di lavoratori autonomi?

In quanto tale, lo stato sarebbe costretto ad espandere marcatamente il suo ruolo per fermare un collasso economico totale - ancora una volta, come in Cina. Ciò sarebbe simile alle attuali argomentazioni populiste per un "New New Deal" basato sul QE fiscale, ma in questo caso concluso in termini di biosicurezza. Tuttavia, la nostra salute e le nostre forze armate (che sarebbero necessarie per mantenere il controllo) sono probabilmente troppo tese e con risorse insufficienti già in molti paesi e non sono qualcosa che può essere attivato / disattivato rapidamente come un interruttore.

L'impensabile

Questo scenario è molto breve. Il virus si diffonde a livello globale e muta anche, con la sua trasmissibilità in aumento e anche la sua letalità in aumento. I numeri infetti sarebbero saliti alle stelle, così come le vittime. Potremmo osservare una pandemia globale e scenari più simili ai film distopici di Hollywood che ai regni dell'analisi economica. Preghiamo tutti che non accada e rimane solo un rischio di coda molto grasso.

Tuttavia, si può vedere che in ciascuno di questi quattro scenari le cose sono brutte, anche nelle prime due. Pertanto, il relativo ottimismo del mercato finanziario sembra ancora basato sulla convinzione che la liquidità della banca centrale sostituisca la trasmissibilità del virus . È ancora abbastanza ottimista, dato il sorgere dell'incertezza sul coronavirus. Fonte: qui

Il cambiamento politico sta arrivando in Cina?

Nella Cina contemporanea, una profonda trasformazione politica può - ed è - avvenuta in assenza di un cambio di regime o di una democratizzazione di tipo occidentale. L'esempio più evidente è il periodo di "riforma e apertura" iniziato nel 1978 sotto la responsabilità di Deng Xiaoping. Sebbene Deng abbia respinto le elezioni multipartitiche, ha sostanzialmente cambiato la direzione del Partito comunista cinese (CPC), nonché la distribuzione del potere al suo interno.

L'epidemia di coronavirus iniziata a Wuhan nel dicembre 2019 potrebbe favorire una svolta storica simile. Lo scoppio di quello che ora viene chiamato COVID-19 rappresenta più di un semplice momento di stress per il CPC. Il mondo dovrebbe essere preparato per ciò che potrebbe venire dopo.

Normalmente, una singola epidemia, anche se mal gestita, non spezzerebbe il regime cinese . Negli ultimi quattro decenni, il CPC ha resistito a numerose crisi, dalla tragedia di Tiananmen del 1989 e dall'epidemia di SARS del 2002-03 alla crisi finanziaria globale del 2008. Alcuni critici del regime hanno da tempo previsto la sua imminente scomparsa, solo per essere smentito. Prima del presidente Xi Jinping, lo stile di governo cinese era adattivo e decentralizzato, o ciò che chiamo "improvvisazione diretta". Inoltre, la società civile, incluso il giornalismo di merda, si espanse rapidamente.

Questa volta è diverso. Da quando è salito al potere nel 2012, Xi ha rafforzato il controllo politico in patria e ha proiettato ambizioni di superpotenza all'estero. Queste politiche hanno innervosito gli investitori privati cinesi, allarmato le potenze occidentali e acuito le tensioni con gli Stati Uniti, che hanno contribuito a un più ampio rallentamento economico.

L'epidemia di COVID-19 ha aggiunto un'ulteriore fonte di stress e imprevedibilità alle crescenti sfide del regime. Mentre l'epidemia persiste, la Cina farà fatica a riaprire per affari, portando a ostacoli economici ancora più rigidi poiché le piccole e medie imprese falliscono, i lavoratori perdono lavoro e l'inflazione aumenta. Mentre la leadership cinese è molto abile nel risolvere una crisi alla volta, raramente ha dovuto affrontare così tante crisi quasi esistenziali contemporaneamente.

In un recente commento , Kevin Rudd, un ex primo ministro australiano che è ora presidente dell'Asia Society, ha affermato che "la crisi, una volta risolta, non cambierà il modo in cui la Cina sarà governata in futuro". Ma questa prognosi è troppo ottimista. In effetti, le crepe stanno già comparendo nella suprema leadership di Xi.

Ad esempio, al culmine dell'indignazione pubblica per l'iniziale insabbiamento da parte del governo dell'epidemia, Xi è scomparso dal pubblico. Dopo l'incontro con il direttore generale dell'Organizzazione mondiale della sanità, Tedros Adhanom Ghebreyesus , il 28 gennaio, non è riemerso fino al suo incontro di stato con il primo ministro cambogiano Hun Sen il 5 febbraio. Per un leader che domina normalmente il ciclo di notizie cinese ogni giorno, l'assenza di Xi in mezzo al panico nazionale era evidente e induceva alcuni osservatori cinesi a ipotizzare che la sua presa sul potere potesse essere in pericolo.

Se ciò sembra impensabile, vale la pena ricordare che gli anni passati hanno prodotto eventi che pochi avevano previsto. Chi ha predetto, ad esempio, che un magnate immobiliare americano avrebbe dovuto affrontare un principe cinese in una rivalità da superpotenza sconvolgente, o che la Cina avrebbe potuto sostituire gli Stati Uniti come campione della globalizzazione capitalista? L'attuale momento di precarietà potrebbe benissimo lasciare il posto a cambiamenti politici più profondi.

Tre possibilità spiccano.

Lo scenario più estremo, nel caso peggiore, è il collasso del regime.I sostenitori della Cina che leggono quella frase non dovrebbero esagerare, perché l'improvvisa dissoluzione di un regime autoritario non porta necessariamente alla democratizzazione; in molti casi, porta alla guerra civile, come abbiamo visto in Iraq dopo che gli Stati Uniti hanno rimosso con la forza Saddam Hussein e come vediamo oggi nella Libia post Gheddafi. Una violenta lotta di potere in Cina sarebbe catastrofica per il mondo intero.Fortunatamente, questo scenario è improbabile. Sebbene la Cina sia sottoposta a stress senza precedenti, la sua economia non si è fermata. Come ha sottolineato Shang-Jin Wei della Columbia University , il settore dell'e-commerce altamente sviluppato della Cina consente ai residenti di continuare a fare acquisti da casa. E mentre decine di migliaia di cinesi sono infettati dal virus e molti altri sono furiosi con il governo, la stragrande maggioranza della popolazione non è affatto vicino alla disperazione.Il secondo scenario è un cambio di leadership ai massimi livelli.Xi non può evitare la colpa per la reazione contro le sue politiche restrittive nazionali e le azioni assertive all'estero, che aveva già cominciato a soqquadro il sostegno per lui anche prima della COVID-19 epidemia. Con la morte di Li Wenliang, un medico rimproverato dalle autorità statali per aver avvertito gli altri del virus, i fallimenti dell'approccio dall'alto verso il basso di Xi sono stati messi a nudo. La notizia della morte di Li ha scatenato una tempesta di critiche online al governo e l'incapacità di Xi di apparire in prima linea nella lotta ha ulteriormente diminuito la sua credibilità come leader populista .In linea di principio, l'abolizione dei limiti costituzionali di Xi gli consente di rimanere presidente per tutta la vita. Ma se rimarrà effettivamente in carica dopo la fine del suo mandato attuale nel 2022 è ora una domanda aperta.A causa della concentrazione del potere nel sistema cinese, il leader supremo ha un impatto fuori misura su tutte le sfere della società, nonché sulla politica estera. Se un nuovo leader dovesse subentrare nel 2022 - o anche prima di allora - il risultato più probabile sarebbe un ripristino di tutte le priorità politiche di Xi, costringendo il resto del mondo a rivisitare il suo pensiero sulla Cina e sul suo ruolo globale.Nel terzo scenario, Xi si aggrappa al suo posto, ma è svuotato e il potere si sposta su varie altre fazioni concorrenti.Un simile accordo non sarebbe senza precedenti. Dopo il grande balzo in avanti, la campagna fanatica di Mao Zedong nel 1958-62 per "raggiungere la Gran Bretagna in dieci anni", uccise 30 milioni di contadini, Mao fu costretto al ritiro, ma rimase il leader supremo nel nome. (Più tardi, avrebbe messo in scena un ritorno, inaugurando un altro disastro decennale: la Rivoluzione Culturale).

È già chiaro che la politica e la governance cinesi non saranno le stesse dopo l'epidemia di COVID-19. Il mito che Xi e i suoi sostenitori hanno sostenuto riguardo alle virtù del controllo centralizzato è stato demolito. Le parole di separazione di Li - "Una società sana non dovrebbe avere una sola voce" - rimarranno impresse nelle menti di centinaia di milioni di cinesi, che hanno visto da soli che la censura può mettere in pericolo la loro vita.

Nessun commento:

Posta un commento