Considerando che il report di Morgan Stanley probabilmente finirà per essere provato proprio, per una recessione degli utili negli Stati Uniti, quest'anno, in particolare dal momento che i guadagni di consenso del primo trimestre continuano a precipitare, e ora sono ben al rosso Y / Y, da oltre il 3% all'inizio di l'anno...

... e l'unica domanda è se la crescita del guadagno rimbalzerà in positivo o continuerà a scivolare mentre lo stratega di MS Michael Wilson crede ...

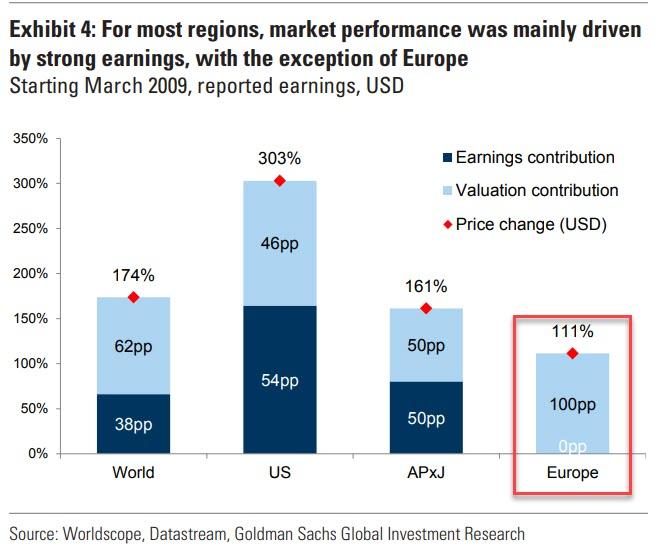

... L' Europa è già lì.

Mentre Deutsche Bank scrive da un giorno all'altro, con oltre il 65% di capitalizzazione di mercato che ha riportato risultati, la crescita europea del quarto trimestre del 2014 è pari a -1% su base annua, la più bassa dal secondo trimestre 2016 e in calo dall'8% per la piena stagione degli utili del terzo trimestre. .

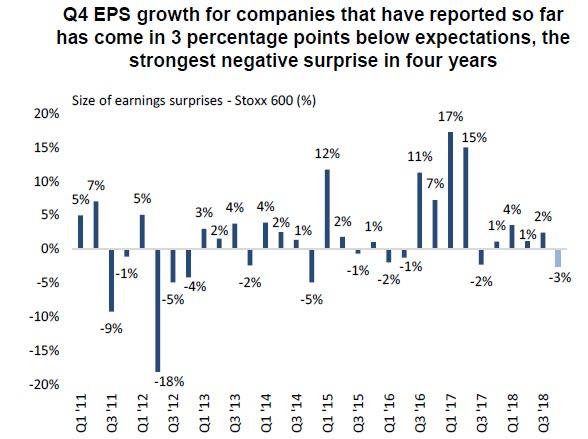

Peggio ancora, questa è una delusione del 3% rispetto alle aspettative di consenso per le società che hanno riportato finora e la più grande sorpresa negativa in quattro anni.

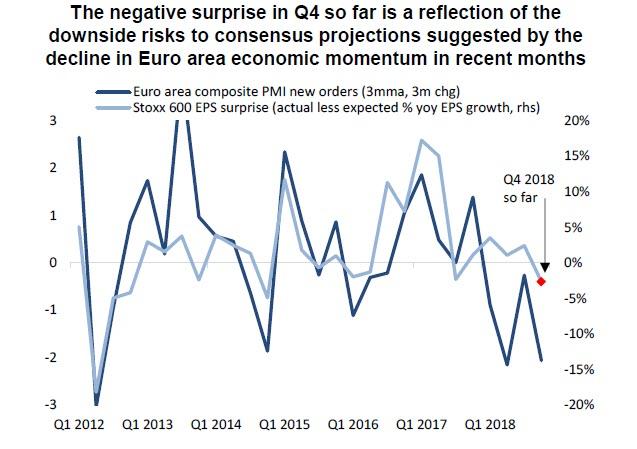

Questa sorpresa negativa è un riflesso dei rischi al ribasso per le previsioni di consenso implicite dal deterioramento del momentum di crescita dell'area dell'euro nel quarto trimestre.

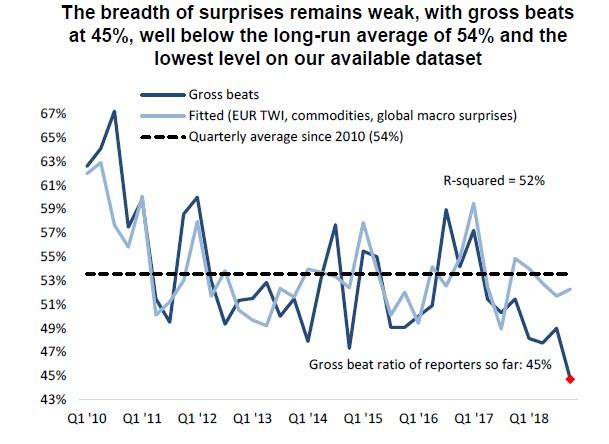

L'ampiezza delle sorprese, pari al 45%, è al livello più basso da almeno il 2010 ed è inferiore alla media di lungo periodo del 54%.

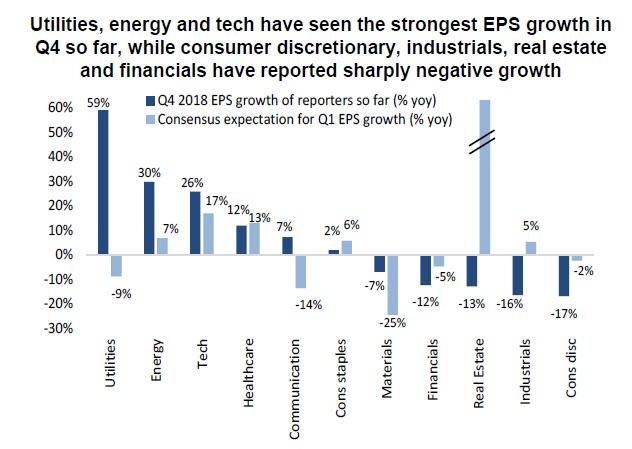

Guardando la composizione, i finanziari, gli industriali e i beni voluttuari sono stati tutti i principali salari sugli utili, mentre tra le aziende che hanno riferito fino ad ora, le utility, l'energia e la tecnologia hanno visto una crescita positiva per l'EPS. La forza degli utili delle utility conferma la visione degli analisti di DB di una svolta nel ciclo degli utili del settore. Nel frattempo, i beni voluttuari, industriali, immobiliari e finanziari hanno registrato una crescita nettamente negativa.

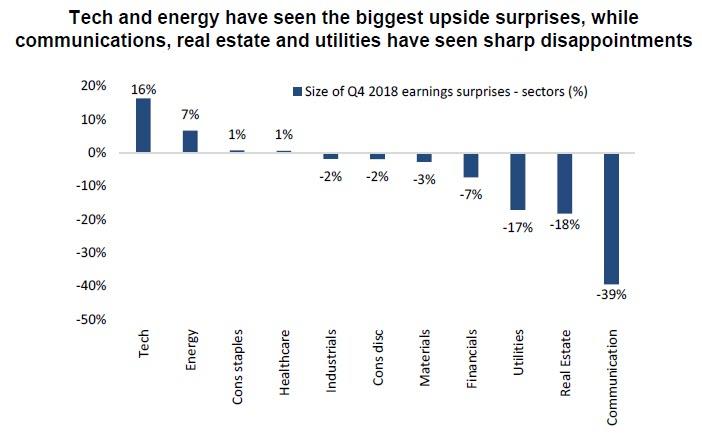

Energia, sanità e tecnologia sono i maggiori contributi positivi alla crescita del Q4 del mercato a livello di mercato finora in questa stagione, mentre i settori finanziario, industriale e dei beni voluttuari sono tutti i principali rallentamenti. La tecnologia e l'energia hanno visto le maggiori sorprese al rialzo dei guadagni, mentre i servizi di comunicazione, immobiliare e servizi pubblici hanno visto grandi delusioni.

Nonostante sia stato finora incredibilmente sbagliato, il consenso si aspetta che la crescita dell'EPS per la piena stagione degli utili del quarto trimestre finisca leggermente positiva, all'1%, anche se alla luce dell'attuale tracking error, sembrerebbe praticamente impossibile.

Guardando al futuro, le aspettative per la crescita del primo trimestre sono state ridotte del 6% poco prima dell'inizio delle segnalazioni a poco più dello 0% attualmente. E come nel quarto trimestre, la delusione sarà probabilmente molto più grande e il numero finale sarà probabilmente in rosso.

Ciò significa che come abbiamo notato lo scorso fine settimana , la crescita degli utili europei nell'ultimo decennio rimane mancante e, come mostrava il seguente grafico Goldman, l'unica variazione dei prezzi delle azioni europee dal 2009 è stata interamente dovuta a un'espansione multipla.

Tradotto automaticamente con Google

Nessun commento:

Posta un commento