Con l'inflazione dei prezzi in aumento fuori controllo e tassi di interesse in forte aumento, il contesto commerciale per le banche commerciali è cambiato radicalmente. Con i crediti inesigibili incombenti e i prezzi delle obbligazioni in radicata tendenza al ribasso, la procrastinazione è ora il nemico dei banchieri.

Siamo all'inizio di The Great Unwind e questo articolo elabora il mio primo articolo per Goldmoney sull'argomento pubblicato qui .

L'imperativo per i banchieri di rispondere a queste condizioni prevale su tutte le altre questioni se le loro attività vogliono sopravvivere a queste mutate condizioni. Stiamo entrando in un downdraft ciclico del ciclo del credito bancario che si preannuncia catastrofico. E i pianificatori di politica monetaria delle banche centrali non possono fare nulla per fermarlo.

Dopo aver delineato l'entità dei problemi affrontati da ciascuna banca di importanza sistemica globale, questo articolo guarda al futuro della montagna di $ 600 trilioni di derivati.

È nata dal calo di lungo periodo dei tassi di interesse a partire dalla metà degli anni ottanta, terminato lo scorso anno. È quasi interamente distribuito attraverso banche e banche ombra.

La domanda da porsi è: qual è il futuro per la montagna dei derivati, ora che la tendenza a lungo termine al ribasso dei tassi di interesse è finita? E quali sono le conseguenze economiche?

Se sei tu sul sedile caldo...

Immagina, per un momento, di essere l'amministratore delegato di una banca commerciale coinvolta nel credito alle imprese e con centri di profitto che agiscono in una serie di attività finanziarie. In qualità di CEO, sei responsabile nei confronti del consiglio di amministrazione della performance della banca e, in definitiva, degli azionisti della banca per il mantenimento e l'avanzamento del valore delle loro azioni.

Inoltre, fissiamo questo esercizio immaginario nel presente. Questi sono i problemi che dovrebbero tenerti sveglio la notte:

In comune con i tuoi concorrenti, il rapporto tra le tue attività di bilancio e il patrimonio netto totale è quasi il più alto nella storia della banca, in molti casi per altre banche più di venti volte abbandonate.

L'inflazione ufficiale, misurata dall'IPC è di circa il dieci per cento, ei prezzi alla produzione stanno aumentando un po' più rapidamente. La vostra banca centrale prevede un ritorno all'obiettivo del 2% tra due o tre anni. Ma i tuoi contatti presso la banca centrale ti hanno ammesso in privato che non possono immaginare le circostanze in cui ciò sarebbe vero senza una profonda recessione.

I rendimenti obbligazionari sono in aumento e le perdite iniziano a incidere sugli investimenti della banca. La banca ha un'esposizione diretta relativamente ridotta alle obbligazioni societarie e alle azioni, ma sono comunemente detenute come garanzia contro i prestiti dei clienti.

In che modo i tassi di interesse più elevati incidono sulla qualità del portafoglio prestiti della banca? La banca ha supportato i suoi clienti business durante la pandemia covid, che ha aumentato l'indebitamento di tutti loro. Ciò espone la banca a un rischio di insolvenza eccessivo se i tassi aumentano ulteriormente.

Il libro dei mutui ipotecari è stato un affare redditizio per decenni. Ma la banca comincia a vedere un aumento sostanziale delle insolvenze. Se le garanzie sui prestiti non vengono rilasciate dalle agenzie governative, la banca potrebbe dover chiudere questa attività.

Quale impatto avranno i tassi di interesse più elevati sull'esposizione ai derivati della banca? Quali sono i rischi di controparte nelle catene di derivati? I derivati che coinvolgono controparti non adeguatamente capitalizzate dovrebbero forse essere ceduti o, se la banca ha la possibilità di farlo, chiusi.

Il problema di fondo è che sono cambiate le condizioni che hanno portato la banca a essere sempre più coinvolta in attività diversificate, come l'investment banking, il trading e la gestione degli investimenti. Dalla deregolamentazione finanziaria negli anni '80, la banca si è espansa in queste aree redditizie. L'intero settore è passato dalla gestione del credito alla generazione di commissioni. La crescita delle commissioni attive può essere direttamente correlata alla tendenza a lungo termine del calo dei tassi di interesse che, oltre a interruzioni come gli eccessi delle dot-com e la crisi di Lehman, ha stimolato la crescita della finanza aziendale, delle sottoscrizioni, della gestione degli investimenti e delle negoziazioni titoli finanziari. L'espansione di queste attività, a sua volta, ha portato a una massiccia espansione dei mercati dei derivati, con l'elaborazione di nuovi strumenti, come il credit default e gli interest rate swap.

Se, ed è proprio questo ciò che dovrebbe preoccuparvi, la tendenza a lungo termine al ribasso dei tassi di interesse globali è terminata ed è ora destinata a invertirsi, non solo temporaneamente ma per il resto del decennio e forse oltre, allora le ragioni che giustificano il l'espansione della banca lontano dalla sua attività di prestito principale è giunta al termine. In qualità di CEO, come srotolare gli interessi dipartimentali radicati e mantenere gli azionisti dalla parte?

È giunto il momento che l'intero esecutivo sia coinvolto urgentemente in un dibattito ad ampio raggio sulla gravità di queste minacce e su dove intraprendere azioni per proteggere gli interessi degli azionisti della banca. Dato l'elevato livello di leva finanziaria di bilancio, se si agisce in modo indeciso o troppo lentamente è in gioco la sopravvivenza della banca. Stai affrontando frontalmente la spiacevole prospettiva di The Great Unwind.

Rapporti di bilancio

Ci sono due rapporti che riguardano i banchieri. Il primo è il rapporto tra attività liquide e illiquide rispetto alle fonti di finanziamento di bilancio. Questi sono stabiliti dalle autorità di regolamentazione attraverso i regolamenti di Basilea, ora alla loro terza iterazione. Le banche sono tenute a presentare periodicamente i dettagli dei loro bilanci alle autorità di regolamentazione bancaria in conformità con la formula del fabbisogno di finanziamento stabile netto di cui a Basilea III.

Il secondo rapporto è meno importante per le autorità di regolamentazione, ovvero il rapporto tra il capitale di classe 1 e il bilancio totale, la cui regolamentazione di Basilea afferma semplicemente che il coefficiente di leva finanziaria massimo è che il capitale di classe 1 non sia inferiore al 3% del saldo della banca patrimonio in fogli. Detto in altro modo, a determinate condizioni, una banca può teoricamente sfruttare le proprie attività per l'equità fino a trentatré volte. Ma va notato che all'interno di tale rapporto di leva finanziaria, una banca è autorizzata a compensare alcune classificazioni di credito, riducendo la sua dimensione apparente di bilancio. I seguenti sono esempi di forme nascoste di attività e passività di bilancio:

Le operazioni di finanziamento tramite titoli, che includono pronti contro termine e altri derivati, possono essere compensate laddove si trovino tra la stessa controparte e scadenza. Per un vero quadro contabile, il bilancio di una banca dovrebbe riflettere le obbligazioni creditizie e di debito su entrambi i lati del suo bilancio fino a quando non vengono estinte.

I derivati di credito lunghi e corti possono essere compensati fintanto che non vi è discrepanza di scadenza. Anche in questo caso, tutti gli obblighi dovrebbero riflettersi su entrambi i lati del bilancio. E i metodi di valutazione offrono alle banche un enorme margine di manovra, un problema che le autorità di regolamentazione non sono in grado di affrontare adeguatamente.

Le poste fuori bilancio sono rilevate solo in parte attraverso fattori di conversione crediti standardizzati. Laddove una banca abbia attività fuori bilancio, queste dovrebbero essere adeguatamente riflesse nei suoi conti.

Pertanto, la vera leva finanziaria del bilancio bancario può essere considerevolmente maggiore di quella che una banca conforme alle normative di Basilea dichiarerà nei suoi conti certificati. Ma pur rispettando le regole di Basilea, il consiglio di una banca ha un dovere primario, spesso dimenticato anche da alcuni amministratori, nei confronti dei propri azionisti.

Sono i cambiamenti nel rapporto tra le attività di una banca e il suo patrimonio netto che guidano il ciclo di espansione e contrazione del credito bancario, che a sua volta guida il ciclo economico.

Sebbene abbiano una competenza specifica nella valutazione del rischio di prestito, i banchieri sono umani. Quando percepiscono un rischio di prestito in diminuzione, aumentano la quantità di credito offerta, iscritta come attività nei bilanci delle banche, senza aumentare il patrimonio netto. La loro fiducia è sincronizzata attraverso le informazioni di mercato delle singole banche e le informazioni comunemente disponibili sulle condizioni di prestito. Ciò che pochi banchieri si rendono conto è che è l'espansione del loro prestito di coorte che crea la fiducia stessa nelle condizioni di prestito osservate.

Il vantaggio per la banca è rafforzato dall'ampliamento del rapporto tra totale attivo di bilancio e patrimonio netto. Un margine di prestito lordo del due per cento diventa il 20% per gli azionisti su un bilancio dieci volte indebitato. Tuttavia, ciò dipende dal mantenimento dei margini che, quando le banche competono tra loro per attività di prestito, è improbabile. Inoltre, la tendenza al ribasso dei tassi nel corso dei decenni a causa delle politiche delle autorità monetarie ha portato a un aumento generale della leva degli azionisti poiché le coorti bancarie cercano di mantenere la redditività sulla riduzione dei margini.

Sappiamo tutti che questo ha recentemente raggiunto una posizione estrema, con tassi di interesse innaturalmente negativi imposti dalle banche centrali principalmente in Giappone, nell'Eurozona e in Svizzera. In risposta alla forte compressione dei margini dei tassi, le grandi banche commerciali dell'Eurozona stavano facendo leva attraverso i pronti contro termine per attrezzare i margini di prestito più esigui. Il mercato dei pronti contro termine europeo ha superato i 9 trilioni di euro in tutte le valute con l'euro come componente di gran lunga maggiore.

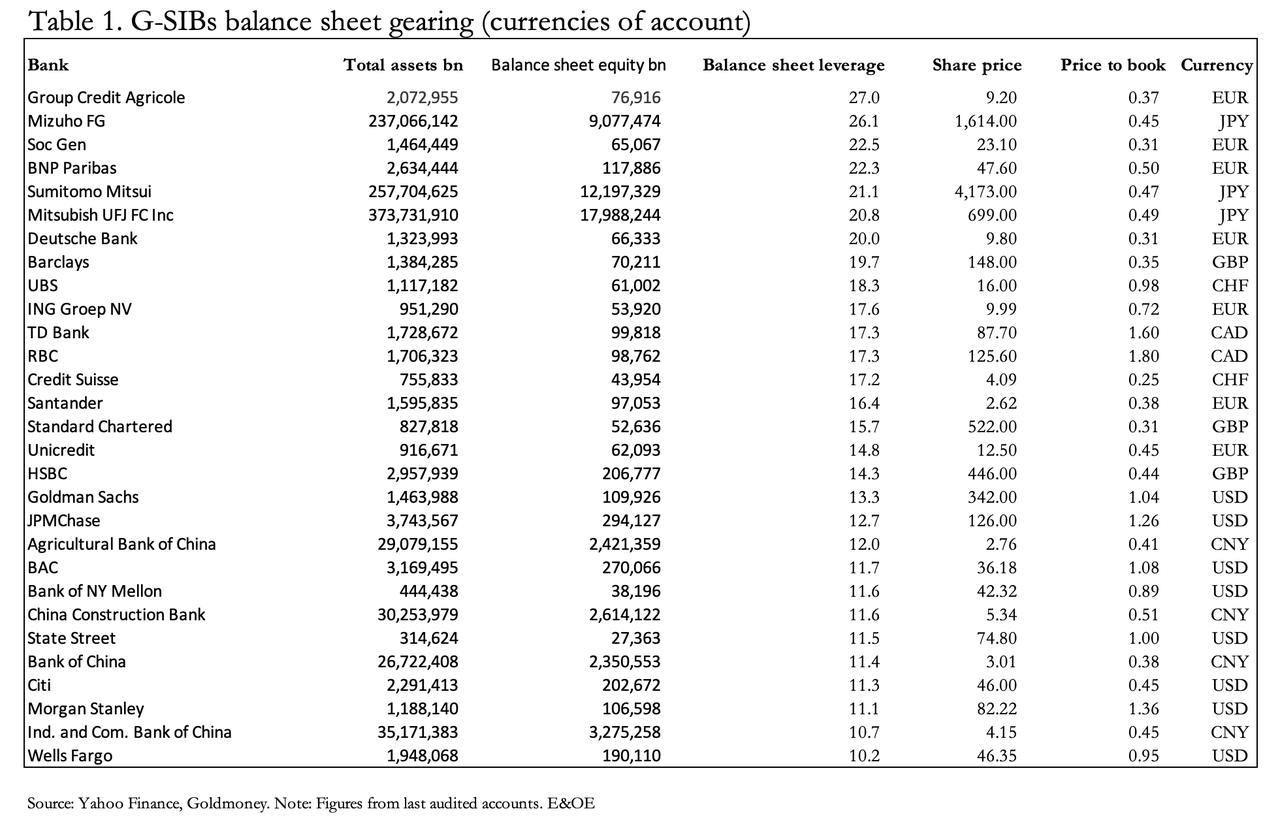

Per questi motivi, le G-SIB (banche di importanza sistemica globale) con maggiore indebitamento si trovano nell'Eurozona e in Giappone. La tabella 1 di seguito mostra la loro leva di bilancio dal più alto al più basso (la terza colonna) e il rating price to book in base al quale il mercato valuta questo rischio di leva. I prezzi delle azioni erano dello scorso fine settimana.

Con le G-SIB dell'Eurozona e del Giappone in testa alla lista delle banche con maggiore indebitamento, la domanda ora è che i tassi di interesse stanno aumentando, come faranno queste banche ad adeguare i loro rapporti di bilancio a livelli più normali, che sono probabilmente nella regione di da otto a dieci volte o anche meno? È probabile che il vero ingranaggio di bilancio in tutti i casi sia molto, molto più elevato principalmente a causa del trattamento contabile delle obbligazioni in derivati. Queste sono le banche che si occupano principalmente di pronti contro termine, hanno posizioni in derivati significative, hanno compensato derivati su cambi, merci e crediti e hanno riflesso solo in parte le obbligazioni fuori bilancio attraverso fattori di conversione del credito standardizzati.

In termini generali, nel nuovo contesto dei tassi di interesse le banche sono quasi certe di limitare il rischio di controparte riducendo la loro esposizione ad altre banche per due ragioni. In primo luogo, la contrazione dei bilanci in tutto il settore bancario accresce significativamente il rischio sistemico ed è altamente probabile che un numero significativo di banche nella tabella 1 fallisca. E in secondo luogo, come coorte i banchieri sono motivati ad agire allo stesso modo per le stesse ragioni allo stesso tempo, anche per le banche senza esposizione a derivati. Non vanno ignorate la contrazione e le conseguenze delle obbligazioni interbancarie.

I problemi dell'aumento dell'inflazione, dei tassi di interesse e dei rendimenti obbligazionari

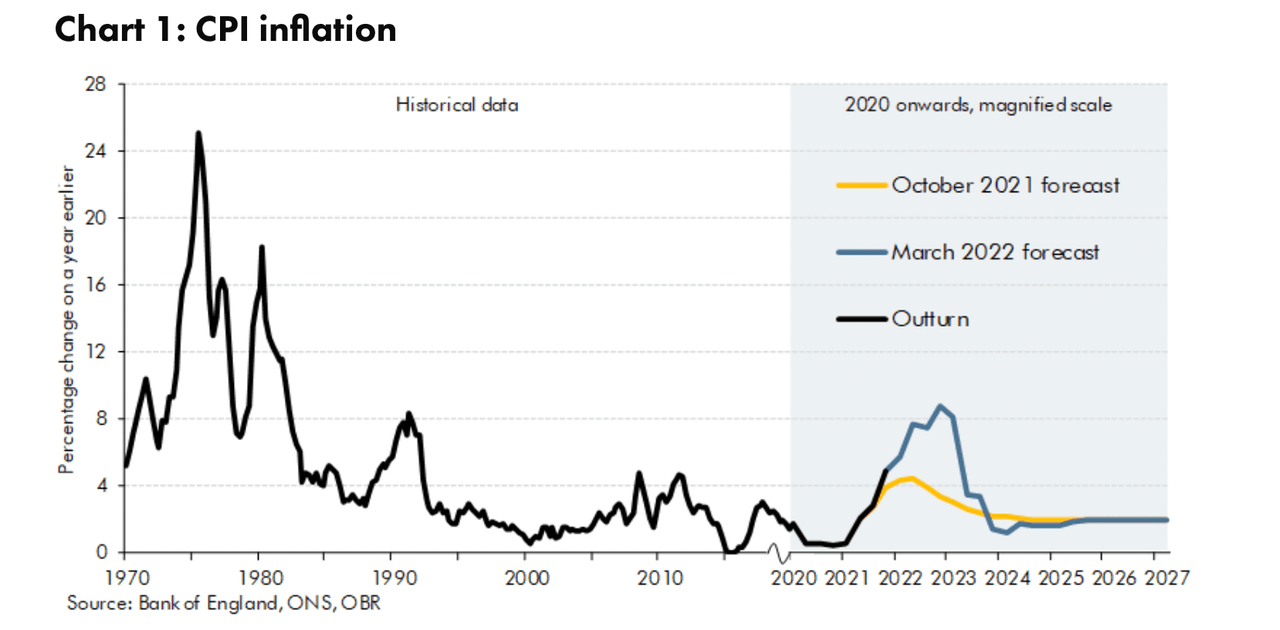

Dopo decenni di inflazione dei prezzi minima, le banche centrali sono state colte alla sprovvista quando i prezzi al consumo hanno iniziato a salire e hanno continuato a farlo. Inizialmente, hanno detto che era transitorio. Quando sono stati derisi, hanno semplicemente respinto le loro previsioni sull'inflazione dei prezzi al consumo che tornava all'obiettivo del 2% indietro di un anno. Il grafico seguente, delle attuali previsioni dell'Ufficio per la responsabilità di bilancio del Regno Unito è tipico. Dovrebbe essere aggiornato il 17 novembre, ma è una certezza assoluta che l'OBS si aspetterà ancora che torni al 2%, un po' più tardi. Ammettere il contrario significa riconoscere un completo fallimento della politica monetaria.

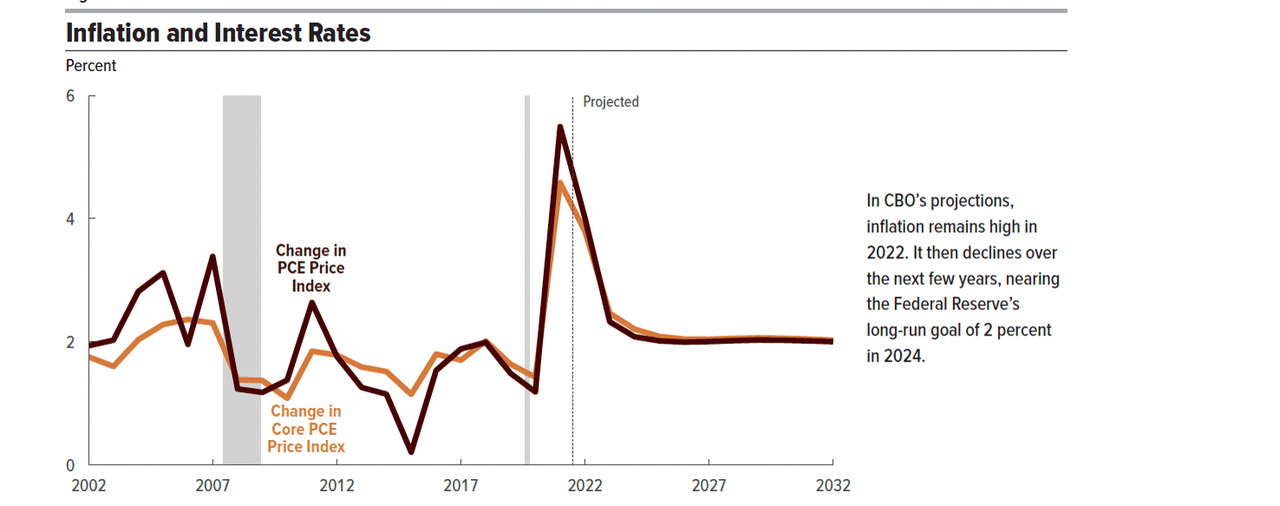

Il Congressional Budget Office degli Stati Uniti è altrettanto irrealisticamente ottimista riguardo alle prospettive per l'inflazione dei prezzi al consumo. L'illustrazione seguente è tratta dal sito Web del CBO.

Ma con i prezzi al consumo già in aumento negli Stati Uniti, nel Regno Unito e in Europa a un rialzo del 10% e che probabilmente aumenteranno nei prossimi mesi, la disconnessione dei tassi di interesse è sostanziale e può essere superata solo con tassi di interesse che raddoppiano o addirittura triplicano rispetto ai livelli attuali . Anche se raddoppiano, i piani aziendali per tutti i produttori e fornitori di servizi andranno fuori dalla finestra. E con quella catastrofe, i crediti inesigibili delle banche aumenteranno semplicemente alle stelle.

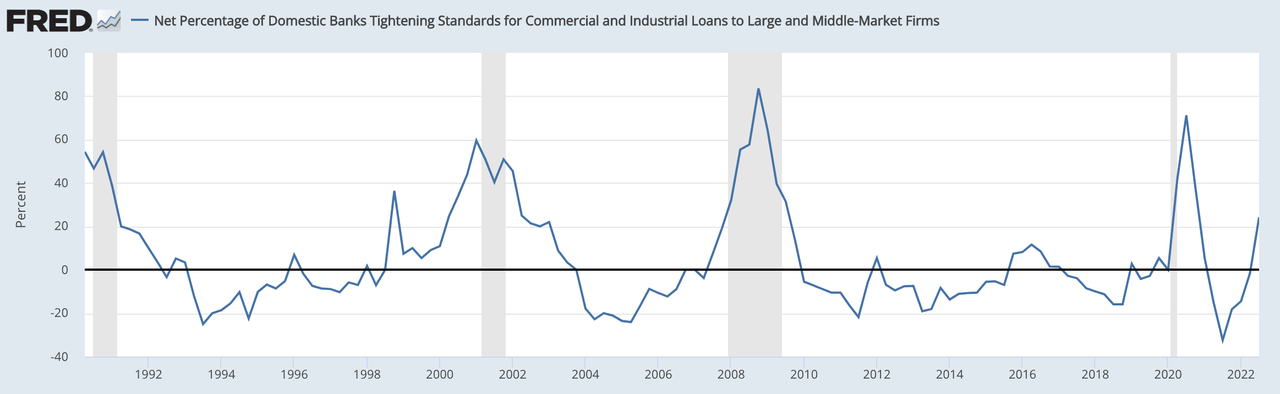

L'effetto sui titoli finanziari non sarà meno devastante. Mentre le banche generalmente limitano la loro esposizione obbligazionaria a scadenze più brevi, in genere cambiali e obbligazioni con scadenza inferiore a un anno, è probabile che le banche dell'Eurozona e del Giappone avranno una certa esposizione a scadenze più lunghe. Potrebbero anche avere una certa esposizione a obbligazioni societarie e obbligazioni di debito garantite, che saranno a rischio a causa dell'aumento dei tassi di interesse. Questo non deve essere ignorato e l'evidenza di una flessione nella disponibilità di credito per le aziende è già evidente nelle indagini sui funzionari di prestito. Il nostro prossimo grafico, del sentiment delle banche statunitensi nei confronti dei mutuatari corporate, conferma che la contrazione del credito per i mutuatari non finanziari è già in corso.

Chiaramente, il credito bancario è destinato a subire una forte contrazione e, insieme a tassi di interesse più elevati, è probabile che porti a un'escalation dei prestiti deteriorati, alle insolvenze e all'aumento della disoccupazione. È probabile che queste condizioni si sviluppino prima che i tassi di interesse possano riflettere adeguatamente la svalutazione delle principali valute, che si riflette nell'aumento dei prezzi al consumo.

Gli economisti comunemente presumono che la recessione in via di sviluppo limiterà la domanda dei consumatori, portando a un miglioramento del problema dell'inflazione dei prezzi al consumo. Inoltre, alcune filiere stanno ricominciando a scorrere, in particolare per quanto riguarda i chip dei computer. Ma prima di poter considerare come un calo della domanda influisca sui prezzi, dovremmo ricordare che l'effetto di mercato iniziale della contrazione del credito bancario è sempre quello di aumentare i tassi di interesse, a causa dell'accelerazione della domanda di credito derivante dalla perdita di vendite e dall'accumulo di scorte mentre le banche cercano di ridurre le proprie obbligazioni creditizie.

Poiché quasi tutte le transazioni registrate che compongono il PIL sono regolate con credito bancario, la sua contrazione ridurrà anche il PIL. La misura in cui questo è il caso non può essere prevista meccanicamente. Tuttavia, poiché i bilanci delle banche sono fortemente indebitati e l'aumento dei tassi di interesse forzerà una grave contrazione del credito, l'effetto non sarà banale. Se un banchiere vuole mantenere il controllo sulle cancellazioni deteriorate, non deve ritardare a ridurre la sua esposizione.

È per questo motivo che il ciclo del credito bancario è come una serie a dente di sega di aumenti graduali seguiti da forti cali. E più esagerato è l'aumento, più catastrofico è il declino.

Libri di prestito ipotecario

Si scopre che la crisi dei mutui subprime del 2007-2009 è stata poco più di un ostacolo alla crescita dei prestiti bancari per la proprietà di immobili residenziali. Ma l'America con Fanny Mae e Freddy Mac è diversa dalle altre giurisdizioni, dove le banche sono diventate originator molto attivi nel settore dei mutui.

Con i vecchi ricordi di tassi di interesse rovinosi, i mutuatari hanno costantemente optato per mutui a tasso fisso anziché tassi variabili. Circa l'80% dei mutui residenziali nel Regno Unito sono a tasso fisso per un periodo compreso tra due e cinque anni prima di essere ripristinati. Fino a poco tempo, optare per le tariffe fisse era una decisione sbagliata. Le banche hanno beneficiato enormemente, non semplicemente prestando prestiti a lungo e in prestito a breve, ma coprendo offerte a tasso fisso con swap su tassi di interesse consentendo una svolta salutare per la banca, con spese di risoluzione anticipata coperte da sanzioni per il mutuatario.

Per una banca, la bellezza di questa attività risiede nella dimensione della transazione e nell'amministrazione minima. E con i prezzi delle case in continuo aumento, la garanzia è stata assicurata. Ma ora questo è cambiato radicalmente, con i tassi ipotecari in aumento e i prezzi delle case in calo. La precedente minoranza fortunata che ha optato per i tassi variabili si trova ad affrontare un maggiore rischio di recupero delle proprie case. E i tassi di interesse probabilmente hanno solo iniziato ad aumentare.

Dal punto di vista di un banchiere, questo si sta trasformando in un pessimo affare. I ritardi di pagamento aumenteranno sicuramente rapidamente; non solo per quelli a tasso variabile, ma con la maggior parte dei mutuatari con contratti a due e tre tassi fissi che stanno maturando a un tasso rapido. Un tasso fisso di due anni inferiore al due per cento rischia il rinnovo a oltre il triplo. E nessun banchiere vuole la cattiva pubblicità di preclusione ai proprietari di case e alle loro famiglie in massa, "che non per colpa loro" rischiano lo sfratto.

In ogni caso, quando i proprietari di case in gran numero affrontano lo sfratto, i prestatori hanno il problema più dei proprietari di casa. È politicamente e praticamente impossibile per gli istituti di credito sfrattare famiglie in gran numero e mettere in vendita le loro case. Tra l'altro, i valori degli immobili residenziali crollerebbero sotto il peso combinato di maggiori oneri finanziari (se i mutui sono ancora disponibili) e di una crescente offerta di stock immobiliari liquidati. Non guardare oltre quello che è successo ai prezzi degli immobili in città come Atlanta nel 2007-2010, quando i prestiti bugiardi sono stati liquidati. Tutto ciò che accade dal punto di vista della banca è che anche i mutuatari solvibili sarebbero spinti profondamente verso un patrimonio netto negativo.

Le difficoltà nella gestione di queste questioni politicamente tossiche non saranno l'unico problema che i banchieri dovranno affrontare. I mutui a tasso fisso esistenti sono stati coperti tramite credit default swap, che sono validi solo quanto le controparti di una banca. Se, ad esempio, una banca britannica ha come controparte una banca dell'Eurozona altamente indebitata, presto penserà al rischio di controparte in modo più mirato. Ove possibile, dovrebbe cercare di rinnovare questi obblighi con controparti più sicure. Ma questo ha dei costi.

In un contesto di tassi di interesse in aumento, questo business facile non sarà facile.

Considerazioni derivate più ampie

Secondo la Bank for International Settlements, gli interessi del mercato dei derivati OTC nel sistema bancario globale ammontavano a 600 trilioni di dollari equivalenti agli importi nozionali in essere lo scorso dicembre. [i] Essendo basate solo su settanta operatori in dodici paesi che riferiscono alle rispettive banche centrali, le statistiche non sono l'intero quadro, catturando una media stimata del 94% della loro più ampia indagine triennale che copre altre trenta nazioni.

A ciò si possono aggiungere altri 40 trilioni di dollari nei mercati regolamentati dei futures e delle opzioni, in cui le banche svolgono un ruolo di controparte importante. Per dare un'idea della portata di queste attività, il PIL globale è stimato a circa $ 100 trilioni.

La natura creditizia dei derivati OTC è poco conosciuta e quindi ampiamente ignorata dai commentatori. Si tratta tuttavia di obbligazioni creditizie che si estingueranno solo dopo che sono state soddisfatte le condizioni dei singoli contratti derivati. Ma essendo puramente finanziari, differiscono da un contratto che prevede da una parte la consegna di beni o un servizio, e dall'altra un regolamento invariabilmente in credito bancario. Un'operazione finanziaria, sia essa un regolamento a termine, uno swap o un esercizio di opzioni, coinvolge sia debiti che obbligazioni creditizie. E poiché debito è sinonimo di credito perché l'uno bilancia sempre l'altro nei libri di entrambe le parti, fino a quando un'obbligazione finanziaria non viene saldata si tratta del doppio del credito figurativo.

L'esempio più semplice da prendere sono gli insediamenti differiti, come i contratti a termine su valute. In questi casi, ci sono due parti del contratto: c'è l'accordo iniziale, ai cui termini può esserci o meno un pagamento di margine parziale esigibile immediatamente, e la seconda parte è la soddisfazione dell'intero contratto con il suo completamento.

Con un valore nozionale di 104 trilioni di dollari, la cifra della BRI per la metà del 2021, i contratti in valuta estera sono il secondo segmento più grande del totale di 600 trilioni di dollari OTC. Il dieci per cento di quei 104 trilioni di dollari sono opzioni. Secondo l'indagine triennale della BRI, solo l'84% dei contratti in valuta estera viene catturato nelle statistiche semestrali, quindi una cifra più vera è di $ 124 trilioni.

Per scadenza, si dividono l'80% fino a un anno, il 15% da uno a cinque anni e il resto in cinque anni. Non si tratta quindi di un semplice caso di regolamento il giorno successivo, ma di obbligazioni creditizie di durata rilevante.

Lo stato delle opzioni è diverso dai regolamenti a termine, essendo i regolamenti iniziali per un'operazione che potrebbe non aver luogo. L'acquirente dell'opzione non ha ulteriori obblighi di credito oltre al pagamento iniziale di un premio al venditore dell'opzione. Ma quest'ultima parte ha un'obbligazione creditizia continua che non è in suo potere di estinguere prima che scada definitivamente. Poiché tutti i contratti in valuta nelle statistiche della BRI rappresentano solo un lato dei contratti in valuta estera, l'intero importo di $ 124 trilioni sono sicuramente crediti, la maggior parte dei quali, escluse solo le opzioni, è duplicata da obbligazioni di credito corrispondenti per le altre controparti. Pertanto, il credito totale in derivati in valuta estera in trilioni è il doppio degli importi nozionali in essere meno un lato delle opzioni nozionali.

Secondo la BRI, il valore di mercato lordo di questo credito è di 2.548 trilioni di dollari. La BRI definisce il valore lordo di mercato come “la somma dei valori assoluti di tutti i contratti derivati in essere con valori sostitutivi positivi o negativi valutati ai prezzi di mercato in vigore alla data di regolamento”. In altre parole, nella misura in cui il sistema bancario è controparte di questi derivati OTC, complessivamente i loro bilanci rifletteranno questa cifra, e non le effettive obbligazioni creditizie, che sono quasi cento volte maggiori.

È in questo contesto che va considerato il rischio di controparte. Il rischio di controparte è una scommessa che la consegna di un'obbligazione di credito potrebbe non verificarsi e la cifra rilevante rispetto ai soli impegni in valuta estera per valutarlo è di $ 236 trilioni. A titolo indicativo dell'entità di tali obbligazioni creditizie, la BRI segnala che il totale del credito bancario globale al settore non finanziario ammontava a 226,3 trilioni di dollari alla data delle sue ultime statistiche sui derivati, simile all'entità del credito in derivati in valuta propria. [ii]

In termini di cifre tonde, tutti gli altri derivati OTC nelle statistiche BRI ammontano a circa cinque volte il totale registrato in valuta estera. Includono negli importi nozionali della BRI:

Contratti su tassi di interesse: $ 475,2 trilioni

Contratti legati ad azioni: 7,28 trilioni di dollari

Contratto su merci: 2,22 trilioni di dollari

Derivati creditizi: 9,06 trilioni di dollari

Credit default swap: 8,80 trilioni di dollari

Non altrimenti classificato: 337 miliardi di dollari.

Derivati su tassi di interesse a tassi crescenti

I derivati sui tassi di interesse costituiscono la maggior parte di tutti i derivati OTC, con l'importo nozionale del contratto di swap sui tassi di interesse per un totale di 397,11 trilioni di dollari e gli accordi sui tassi a termine che aggiungono altri 39,44 trilioni di dollari. Uno swap è un derivato finanziario in cui due parti si impegnano a scambiare flussi di pagamento sulla base di un importo nozionale specificato per un periodo specificato. E un contratto di cambio a termine è un contratto in cui il tasso da pagare o ricevere su un'obbligazione specifica è per un determinato periodo di tempo, che inizia in un momento futuro.

Ciò che qui ci preoccupa sono le conseguenze di un andamento al rialzo dei tassi di interesse sui valori di questi contratti. I FRA potrebbero continuare a prosperare se le relazioni dei tassi di interesse lungo le curve dei rendimenti lo consentissero. Ma un contesto di aumento del rischio di controparte potrebbe essere un ostacolo troppo alto da superare per le banche partecipanti. Una considerazione molto più importante è il futuro degli swap su tassi di interesse.

A differenza dei contratti di cambio sopra descritti, gli importi nozionali degli swap su tassi di interesse non sono obbligazioni bancarie di credito. Gli impegni di credito di entrambe le parti sono solo per i flussi di reddito su un importo nozionale. Un cedente, di solito una banca, finanzia un flusso di interessi fissi da un tasso variabile, piuttosto che il contrario.

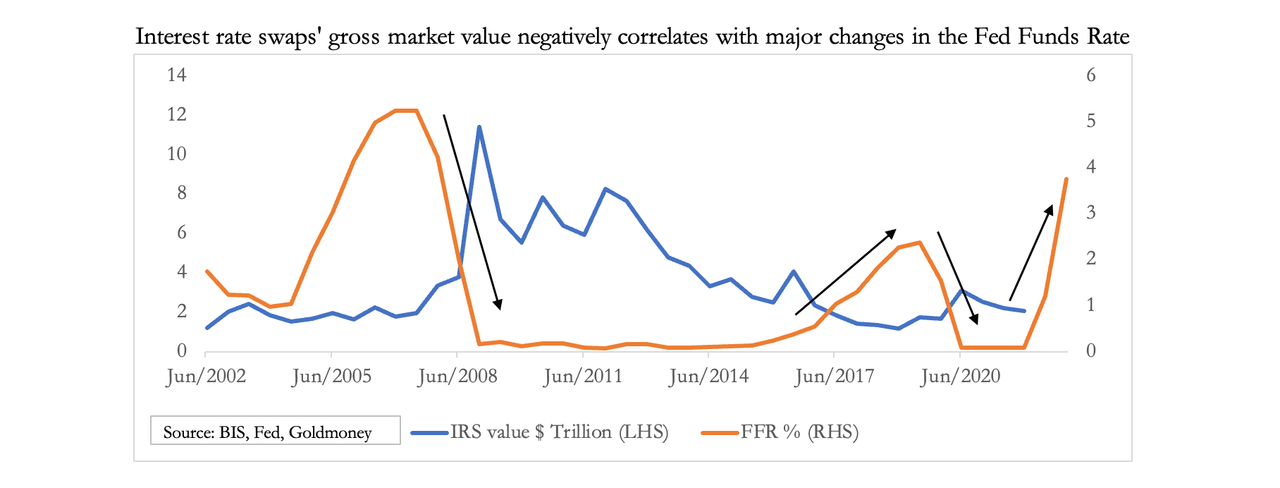

Di seguito viene illustrato un indizio sulla relazione tra il valore di mercato lordo di questi contratti e i tassi di interesse, che riguarda gli swap su tassi di interesse originati solo in dollari statunitensi.

Il grafico conferma ciò che ci aspetteremmo: che i forti ribassi del tasso sui Fed funds stimolino il valore lordo di mercato degli swap su tassi di interesse; e l'aumento del tasso sui fondi porta corrispondentemente a una diminuzione del loro valore lordo. Da ciò confermiamo che il calo dei tassi di interesse porta a profitti per le banche che adottano tassi variabili e offrono tassi fissi. Questa è la protezione che i clienti dalla gamma di fondi pensione ai proprietari di abitazione cercano da tariffe più elevate. Mentre a lungo termine i tassi di interesse erano in calo, gli swap sui tassi di interesse erano una forma redditizia di prodotto assicurativo da offrire alle banche. E ora possiamo vedere che con tassi di interesse in forte aumento, non solo questi profitti svaniranno, ma le banche sono destinate a uscire completamente da questo mercato.

Questo è il cuore di The Great Unwind. Sarà una sorpresa per gli osservatori vedere crollare le statistiche sui derivati OTC della BRI con l'ulteriore aumento dei tassi di interesse. I contratti esistenti con scadenza possono essere chiusi acquistando controparti, inserendo swap di compensazione, vendendo lo swap a un'altra parte o inserendo un'opzione per compensare gli swap. Ma queste soluzioni per una banca che si ritira dagli obblighi di swap su tassi di interesse saranno molto costose, se disponibili, poiché l'intera coorte bancaria tenta di allontanarsi da questo mercato.

Indubbiamente, si verificheranno ingenti perdite, che minacceranno l'intera rete bancaria globale a causa di un accresciuto rischio sistemico.

Derivati e il meme di Bretton Woods III

Il fatto che stiamo entrando in un ambiente bancario e finanziario completamente nuovo è stato inizialmente affermato da un analista del Credit Suisse, Zoltan Pozsar, all'inizio di quest'anno. Pozsar ha sostenuto che dalla fine di Bretton Woods, una nuova era finanziaria aveva dominato i mercati finanziari, che ha descritto come Bretton Woods II. Ha affermato che la tendenza al ribasso dei tassi di interesse è ormai terminata, che le catene di approvvigionamento globali saranno rimpatriate e che l'era del petrodollaro è finita. Invece, Bretton Woods III sarà l'era delle valute basate sulle materie prime.

A guidare la sua argomentazione è stata l'imposizione di sanzioni valutarie contro la Russia. Nel suo articolo del 3 marzo, ha posto la domanda: il mercato dei derivati su materie prime OTC è il gorilla nella stanza? [iii] La sua preoccupazione riguardava le richieste di margine affrontate da produttori e altri nel settore delle materie prime fisiche che coprivano il prodotto fisico con posizioni corte nei mercati dei futures. Come se fosse stato il momento giusto, Trafigura, il grande trader di materie prime, ha dovuto essere rifinanziato entro poche settimane dalla nota di Pozsar che aveva ricevuto massicce richieste di margine sulle sue posizioni OTC. [iv]

Dopo la nota di Pozsar, l'Arabia Saudita ha segnalato la morte del petrodollaro allineandosi con l'asse Russia-Cina, e il prossimo anno dovrebbe entrare a far parte dell'organizzazione BRICS. I membri dell'Unione economica eurasiatica stanno pianificando una nuova valuta di regolamento commerciale, che si dice sia collegata almeno in parte alle materie prime. E Mosca sta istituendo una nuova borsa dell'oro per gestire l'oro raffinato della Russia e di altre nazioni, che quasi sicuramente adotterà lo standard cinese del chilo d'oro del 99,99%.

Indubbiamente, il movimento verso le valute legate alle materie prime, il declino dell'egemonia del dollaro e dei mercati finanziari occidentali avranno un forte impatto sulle banche commerciali. Viene da chiedersi quante delle banche svezzate dalle attività finanziarie possano tornare al prestito tradizionale. E se le catene di approvvigionamento globali appartengono al passato, saranno pronte a fornire il credito per gli investimenti nella produzione di componenti sostitutivi nelle economie avanzate?

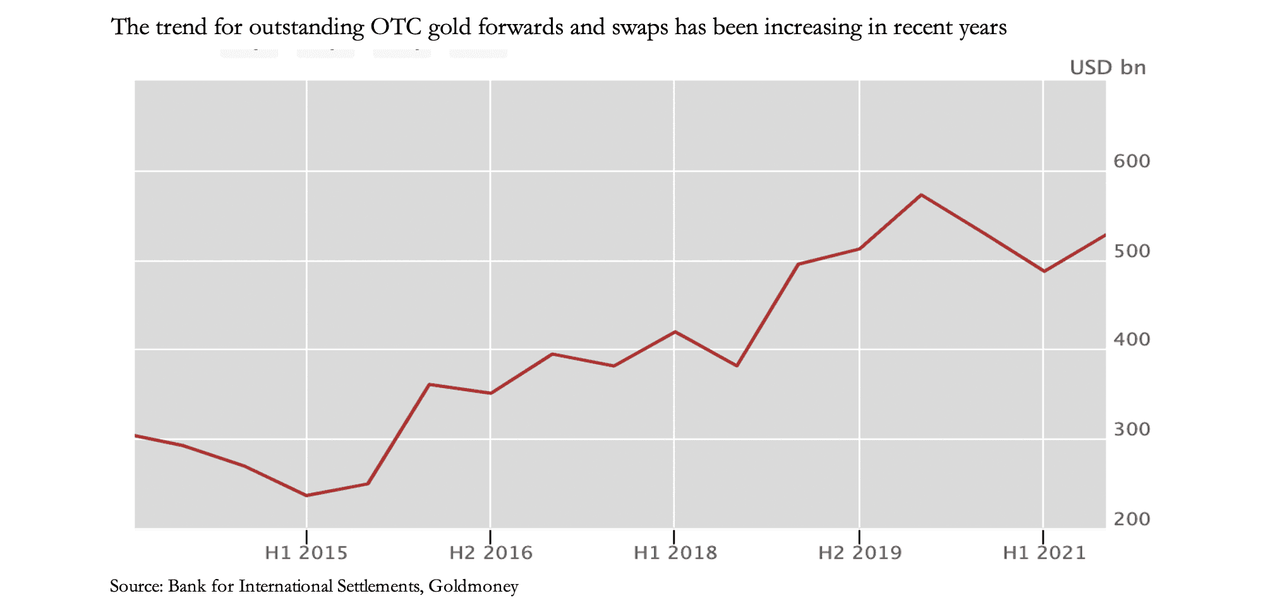

Come sottoinsieme di derivati su materie prime, i contratti a termine dei London Bullion Markets sono stati stimati in $ 781 miliardi al 31 dicembre 2021, di cui contratti a termine e swap in oro rappresentavano $ 528 miliardi. A quella data, questo era l'equivalente di 8.975 tonnellate rispetto alle 1.595 tonnellate del contratto principale sull'oro sul Comex, un rapporto di 5,6 a uno

L'altro lato delle posizioni in derivati delle banche LBMA sono i conti dei clienti non allocati, originariamente ideati e ampliati come mezzo per deviare la domanda di oro che altrimenti avrebbe fatto salire il prezzo dei metalli preziosi. È probabile che la tendenza verso quantità crescenti di lingotti di carta rispetto a quelli fisici venga invertita, perché la soppressione del prezzo dell'oro sta ora portando a un'accelerazione della domanda di lingotti fisici.

Mentre i gestori di hedge fund keynesiani affermano che i tassi di interesse più elevati sono dannosi per il prezzo dell'oro, l'aumento dei tassi di interesse è destinato a rendere il trading di derivati non redditizio per le banche che si trovano sia a corto di derivati, sia tecnicamente a corto di conti con i loro titolari di conto in lingotti non allocati. Non appena il mercato dei lingotti londinesi si è sviluppato negli anni '80, è probabile che diminuisca con l'aumento dei tassi di interesse.

Conseguenze economiche della contrattazione del credito bancario

Oggi, la priorità per le banche commerciali è ridurre i propri bilanci a livelli più normali e conservativi nell'interesse dei loro azionisti. Senza considerare i fattori secondari, le probabili conseguenze di una grave contrazione del credito per la statistica del PIL nominale potrebbero essere di ridurlo di un terzo o più nelle principali giurisdizioni. Realisticamente, le banche centrali non avranno altra scelta che finanziare le perdite di gettito fiscale e l'aumento degli oneri sociali che ricadono sulle spalle del loro governo. L'espansione della valuta e del credito della banca centrale sostituirà la contrazione del credito della banca commerciale.

L'evidenza empirica suggerisce che una popolazione è più attenta alle implicazioni inflazionistiche dell'espansione del credito della banca centrale rispetto a quella del credito della banca commerciale. In sostanza, se il pubblico ritiene che la valuta sia stabile, risponderà all'aumento dei prezzi quando sarà il risultato dell'espansione del credito bancario moderando la spesa. Ma se il pubblico vede la valuta come instabile, varierà la propria spesa e quindi le proprie riserve di liquidità di conseguenza.

Chiaramente, l'imperativo politico sarà quello di sostituire il credito della banca commerciale perso con il credito della banca centrale. Né possiamo escludere "lanci di elicottero" nel tentativo di stimolare la ripresa. Ma dopo aver provato queste misure durante la pandemia di covid, la reazione pubblica alla svalutazione della banca centrale in una profonda recessione è quasi certa che sarà meno tollerante.

Le banche centrali, che stanno già cedendo il controllo dei tassi di interesse alle forze di mercato, scopriranno che continuano a crescere mentre i poteri d'acquisto delle valute continuano ad accelerare il loro crollo.

Conclusione

In quanto commercianti di credito, le banche affrontano i momenti più difficili a memoria d'uomo. Gli economisti austriaci hanno capito da tempo che il ciclo economico è guidato da un ciclo del credito bancario. La radice del ciclo del credito è stata ignorata dagli economisti statalisti e dai politici che rispondono sopprimendo le prove. Questo è andato avanti con crescente intensità dagli anni '80, quando la Fed sotto Paul Volcker ha rotto con la soppressione dei tassi di interesse per uccidere il drago dell'inflazione degli anni '70.

Da allora, l'era della stabilità dei prezzi pre-Bretton Woods è stata sostituita dal dollaro fiat come valuta di riserva, con la domanda progettata dal dilemma di Triffin: bilanciare l'esportazione di dollari attraverso il bilancio e il deficit commerciale con la domanda globale di esso. L'espansione dei mercati dei derivati è servita a nascondere gli effetti inflazionistici spostando l'offerta di credito in dollari sui mercati finanziari, lontano dalle attività non finanziarie. Ciò ha attenuato le conseguenze dell'espansione monetaria sui prezzi di beni e servizi, consentendo alle autorità monetarie di sopprimere i tassi di interesse senza apparenti effetti negativi.

Quel periodo è ora terminato ed è iniziato il Grande Svolgimento di tutte le distorsioni accumulate negli ultimi quattro decenni. Nessuno nei circoli del governo e delle banche centrali l'ha previsto e continuano a negarlo.

I banchieri commerciali stanno diventando acutamente consapevoli dei pericoli per i loro modelli di business. Al momento, hanno solo una crescente paura delle conseguenze dei tassi di interesse apparentemente fuori controllo. Essendo state protette dal libero mercato dalle banche centrali e dai loro regolatori, questa perdita del controllo statale è immensamente preoccupante per loro.

Ora i banchieri commerciali si stanno rendendo conto che sono stati lasciati a bocca aperta, con bilanci sovraindebitati, affari di prestito in rapido peggioramento, garanzie di prestito in calo di valore e una giostra di derivati che sta per implodere. Devono smettere di assecondare le autorità di regolamentazione e l'opinione pubblica e ora proteggere i loro azionisti da The Great Unwind scaricando gli obblighi di credito il più rapidamente possibile prima della folla bancaria più ampia.

Dalla deregolamentazione bancaria a metà degli anni Ottanta, ci sono voluti quasi quattro decenni per arrivare a questo punto. Il Great Unwind potrebbe richiedere solo altrettanti mesi.

Ho visto i commenti di persone che hanno già ottenuto il prestito dal signor Pedro e ho deciso di applicare in base alle loro raccomandazioni solo 5 giorni dopo ho confermato il mio prestito sul mio conto bancario per un importo totale di $ 850.000,00 che avevo richiesto. Questa è davvero un'ottima notizia e sto consigliando a tutti coloro che hanno bisogno di un vero prestatore di prestiti di richiedere tramite la loro e-mail: pedroloanss@gmail.com o WhatsApp: +18632310632. Sono felice ora di aver ottenuto il prestito che avevo richiesto.

RispondiElimina