Per comprendere gli effetti dell'inflazione è utile capire che l'inflazione non è un aumento generale dei prezzi in quanto tale, ma un aumento dell'offerta di moneta che poi mette in moto un aumento generale dei prezzi di beni e servizi in termini di soldi.

Considera il caso di uno stock fisso di moneta. Ogni volta che le persone aumentano la loro domanda di alcuni beni e servizi, il denaro verrà assegnato a questi beni e servizi. In risposta, è probabile che i prezzi di questi beni e servizi aumentino: per essi verrà speso più denaro.

Poiché abbiamo una riserva di moneta invariata, ora è possibile stanziare meno denaro per altri beni e servizi. Dato che il prezzo di un bene è la quantità di denaro speso per il bene, ciò significa che i prezzi di altri beni diminuiranno , cioè, verrà speso meno denaro per essi.

Affinché ci sia un aumento generale dei prezzi, deve esserci un aumento della massa monetaria. Con più soldi e nessun cambiamento nella domanda di moneta, le persone possono ora allocare una maggiore quantità di denaro per tutti i beni e servizi.

Secondo Mises in Economic Freedom and Interventionism,

L'inflazione, poiché questo termine è sempre stato usato ovunque e soprattutto in questo paese, significa aumentare la quantità di moneta e banconote in circolazione e la quantità di depositi bancari soggetti a controllo. Ma le persone oggi usano il termine "inflazione" per riferirsi al fenomeno che è una conseguenza inevitabile dell'inflazione, cioè la tendenza a salire di tutti i prezzi e dei tassi salariali. Il risultato di questa deplorevole confusione è che non c'è più alcun termine per indicare la causa di questo aumento dei prezzi e dei salari. Non c'è più nessuna parola disponibile per indicare il fenomeno che fino ad ora è stato chiamato inflazione. (p. 99)

L'inflazione è un processo in cui gli ultimi destinatari del denaro fiat di nuova creazione vengono impoveriti mentre i primi destinatari di questo denaro vengono arricchiti. Questo processo di impoverimento è avviato a seguito di un aumento dell'offerta di moneta.

Questo aumento attiva uno scambio di niente per qualcosa. Ciò equivale a deviare i risparmi reali dagli ultimi destinatari del denaro appena generato ai primi destinatari.

Ora, se il tasso di crescita dell'offerta di moneta è del 10% mentre il tasso di crescita della produzione di beni e servizi è anche del 10%, i prezzi di questi beni e servizi aumenteranno in media dello 0%. Nel pensiero popolare, questo sarà visto come se non ci fosse inflazione qui.

Tuttavia, sapendo che l'inflazione è un aumento dell'offerta di moneta, è chiaro che il tasso di inflazione è del 10 percento. Ciò che conta qui non sono le variazioni dei prezzi di beni e servizi, ma l'aumento dell'offerta di moneta. Questo aumento mette in moto il processo di impoverimento.

Quanta inflazione c'è?

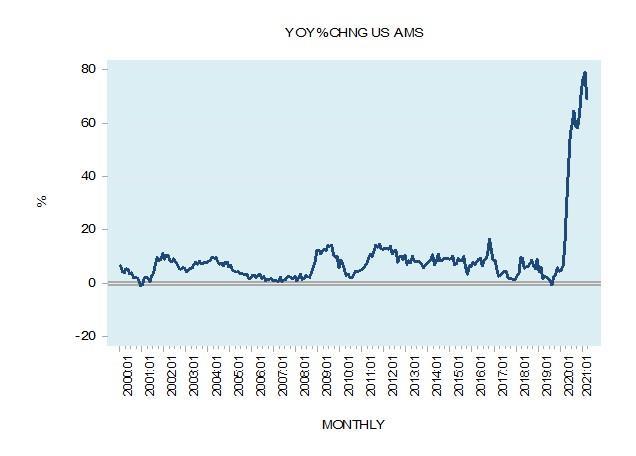

Allora qual è lo stato attuale dell'inflazione? Secondo il pensiero popolare, rappresentato dal tasso di crescita annuale dell'indice dei prezzi al consumo (CPI), l'inflazione si è attestata al 2,6% a marzo, contro l'1,7% a febbraio e l'1,5% a marzo 2020. Tuttavia, in termini di offerta di moneta, il tasso di crescita dell'inflazione si è attestata al 69,2% a marzo contro il 13,4% a marzo 2020. I massicci aumenti monetari hanno indebolito il processo di formazione del risparmio reale. Di conseguenza, la capacità delle imprese di far crescere l'economia è stata gravemente compromessa.

Inoltre, la capacità delle imprese di far crescere l'economia si è indebolita ulteriormente a causa della massiccia spesa pubblica, che ha dirottato i risparmi reali dalle imprese verso vari progetti governativi non produttivi. Si noti che è probabile che la spesa pubblica si rafforzi solo nel breve termine. A causa di questa massiccia spesa fiscale e monetaria, il pool di risparmi reali, il cuore della crescita economica, potrebbe trovarsi in guai seri.

Pertanto, si prevede che un probabile calo del pool di risparmi reali indebolirà in modo significativo l'attività economica futura; successivamente, la qualità delle attività delle banche probabilmente peggiorerà. Pertanto, il tasso di crescita annuale del credito inflazionistico delle banche, o prestito dal "nulla", è destinato a indebolirsi visibilmente, mettendo così sotto pressione il tasso di crescita dell'offerta di moneta. Ciò accade perché quando la qualità delle attività bancarie diminuisce e il valore dei potenziali mutuatari diminuisce, le banche prestano meno e esercitano pressioni al ribasso sull'offerta di moneta.

Si noti che il tasso di crescita annuale dell'offerta di moneta è già sceso al 69,2% a marzo dal 79,1% del mese precedente. Nel bel mezzo di una bolla finanziaria - come probabilmente siamo ora - anche un leggero indebolimento del tasso di crescita dell'offerta di moneta potrebbe essere fatale.

Nota: questo grafico mostra i cambiamenti nella misura dell'offerta di moneta TMS .

Questo perché le attività delle bolle non possono stare in piedi da sole; richiedono il sostegno dell'aumento dell'offerta di moneta che devia loro i risparmi reali dai generatori di ricchezza. Inoltre, si noti ancora una volta che una delle cause principali del possibile calo del pool di risparmi reali è l'aumento senza precedenti dell'offerta di moneta e la massiccia spesa pubblica. Sebbene il pool di risparmi reali sia ancora in crescita, è probabile che il massiccio aumento dell'offerta di moneta sarà seguito da una tendenza al rialzo del tasso di crescita dei prezzi di beni e servizi. Questo potrebbe iniziare all'inizio del prossimo anno. Tuttavia, una volta che il pool di risparmi reali inizierà a diminuire, a causa del massiccio pompaggio monetario e delle politiche fiscali sconsiderate, varie attività della bolla precipiteranno. Ciò, a sua volta, rischia di provocare un forte calo dell'attività economica e dell'offerta di moneta.

Ironia della sorte, sebbene la crescita dell'offerta di moneta sia immensa in questo momento, a seguito del possibile scoppio di attività di bolla, i prezzi di beni e servizi potrebbero effettivamente diminuire nei prossimi anni. Cioè, la deflazione arriverà quando scoppieranno le bolle dell'industria. Ciò potrebbe verificarsi già nella seconda metà del 2022. Tuttavia, la possibilità di deflazione dipende dal fatto che il pool di risparmi reali stia diminuendo, e questo è notoriamente difficile da osservare.

Nessun commento:

Posta un commento