Il nostro Machiavelli amava tanto ricordare che gli uomini… “sono tanto semplici e tanto ubbidiscono alle necessità presenti, che colui che inganna, troverà sempre chi si lascerà ingannare.“

L’occhio del ciclone non puo’ che ingannare, all’interno di un ciclone tropicale, i venti ruotano intorno al centro, l’aria in risalita viene spinta all’interno della tempesta invece che fuori e arrivata al centro inizia a ridiscendere al centro riscaldandosi, facendo evaporare le nubi e creando una zona di calma apparente.

Nel 1456 Machiavelli utilizzò come metafora il turbine che colpì Pisa, un “romore” assordante, dal quale usciva così tanto spavento , che ciascuno pensava che la fine del mondo fosse venuta.

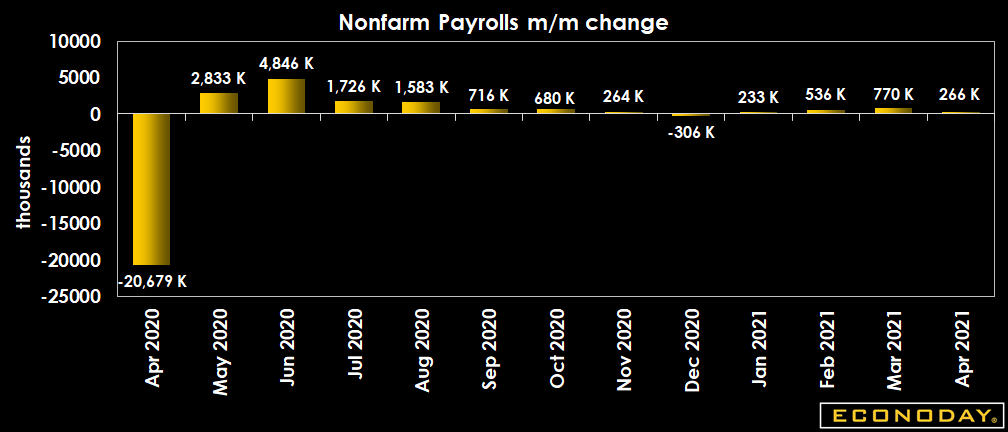

Prima di iniziare è necessaria una piccola premessa su quanto accaduto venerdì nel mercato del lavoro americano.

Con le aspettative per la stampa delle buste paga in aumento, il consenso si aspettava un numero enorme sino a 1 milione e alcuni analisti addirittura suggerivano sino a 2 milioni . in pochi erano preparati per una colossale sorpresa negativa (solo 2 analisti su 79 suggerivano un numero inferiore a 800.000 ovvero lontano comunque anni luce).

E’ uscito 266,000, il mese di marzo rivisto al ribasso di 149.000, tasso di disoccupazione in aumento.

La reazione iniziale è stata pari alla più spettacolare caduta in un solo minuto dei rendimenti a 30 anni passati dal 2.25 a quasi 2,15 in un solo minuto per poi cancellare tutto.

Questa è la prova definitiva che anche il mercato obbligazionario è manipolato, ma visto che vale una decina di volte la capitalizzazione dei mercati azionari è manipolabile solo nel breve, nel lungo non c’è storia!

Detto questo, questa volta è andata storta ai fautori della ripresa miracolosa e dell’inflazione, non oso pensare cosa accadrà quando si renderanno conto di aver perso per l’ennesima volta la loro battaglia.

In questi mesi e settimane, sono stato sommerso da messaggi e mail, Andrea guarda cosa dice Tizio, Andrea che ne pensi di cosa sostiene Caio, il ciclone dell’inflazione sta per scatenare la fine del mondo.

Inutile cercare di spiegare o raccontare che in realtà non è altro che la solita tempesta in un bicchiere d’acqua, quindi oggi inizieremo raccontandovi cosa deve fare chiunque è convinto che l’inflazione sta per distruggere il mondo, la fine del mondo sta per arrivare.

Quindi per chi non crede alla deflazione da debiti, esiste un’alternativa che in onere dell’antibiblioteca di Eco condividiamo, ricordando a tutti coloro che ci seguono che noi siamo sempre più convinti dell’illusione in corso, che la deflazione da debiti riprenderà presto il suo corso.

Patrick Zweifel, chied Economist di Pictet Asset management, ci racconta che la loro analisi storica prende in esame il comportamento di azioni, obbligazioni e di altre classi di attivi nei periodi in cui l’inflazione è in corso.

In parte, la storia suggerisce che le prospettive di mercato dipendono da quale sarà il contesto inflazionistico.

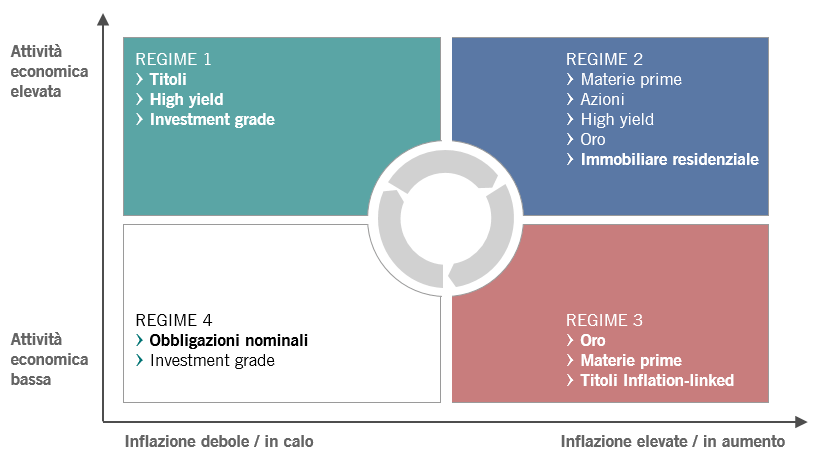

Un mix di prezzi in aumento e crescita economica modesta, ad esempio, favorisce le materie prime e l’oro. L’inflazione con un’economia che “si surriscalda”, nel frattempo, funge da impulso non solo per gli investimenti difensivi, ma anche per gli attivi reali in generale, tra cui il settore immobiliare residenziale, le azioni e le obbligazioni ad alto rendimento.

Il dubbio sull’inflazione

Il rischio di un forte aumento dell’inflazione statunitense è probabilmente al suo massimo livello da almeno 15 anni. I lockdown, volti ad arginare la pandemia, hanno causato colli di bottiglia dell’offerta, con conseguente aumento dei prezzi delle materie prime e di altri fattori produttivi; anche i tempi di consegna si sono allungati, riducendo ulteriormente la disponibilità delle merci.

Anche gli effetti di base saranno significativi. Un anno fa i prezzi del petrolio sono crollati: quelli di alcuni contratti petroliferi sono entrati in territorio negativo nel 2020 e la loro successiva ripresa spingerà le misure dell’inflazione annuale oltre il 3% nel secondo trimestre.

Tutto cose che già sappiamo, in estate avremo il culmine, ad esempio la stagionalità dei prezzi energetici e del petrolio ci dice che il picco sarà in estate molti probabilmente.

Le pressioni inflazionistiche trainate dall’offerta dovrebbero diminuire con l’apertura dell’economia, man mano che la pandemia sarà ricondotta sotto controllo, sempre che tutto vada bene, ma noi pensiamo che durerà ancora per molto tempo.

Se vi ricordate, non per volervi spaventare, ma la storia suggerisce alcuni anni prima di tornare alla normalità.

Comprendo che nessuno vi può dire come stanno realmente le cose ma noi non possiamo ignorare la storia!

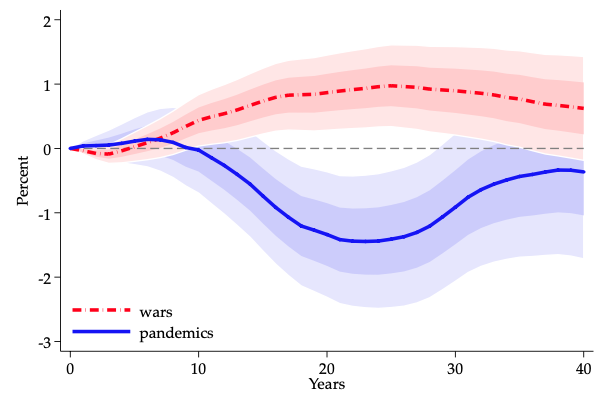

Qui sotto ecco lo sviluppo dei tassi di interesse dopo una pandemia nella media storica…

Figura 3 La risposta del tasso naturale reale alle pandemie e alle guerre

Le guerre tendono a lasciare i tassi di interesse reali elevati per 30-40 anni e in modo significativo (e statisticamente).

Ma per le pandemie avviene il contrario ovvero TASSI BASSI per decenni!

Conclusione

Le grandi pandemie storiche dell’ultimo millennio sono state tipicamente associate a successivi bassi rendimenti degli attivi.

(…) le pandemie sono seguite da periodi prolungati – per diversi decenni – con opportunità di investimento depresse, probabilmente a causa di un eccesso di capitale per unità di lavoro sopravvissuto, e / o accresciuti desideri di risparmio, probabilmente a causa di un aumento del risparmio precauzionale o di una ricostruzione della ricchezza impoverita.

Un’ulteriore implicazione della nostra analisi nell’attuale contesto di bassi tassi di interesse riguarda l’ipotesi di stagnazione secolare (Hansen 1939, Summers 2014).

Se le tendenze storiche che abbiamo evidenziato si sviluppano in modo simile sulla scia del COVID-19 – adattato alle dimensioni di questa pandemia – la stagnazione secolare rimarrebbe un problema per la politica di stabilizzazione monetaria e fiscale per i prossimi due o più decenni.

Spero sia chiaro fin qui, diversamente c’è solo l’illusione!

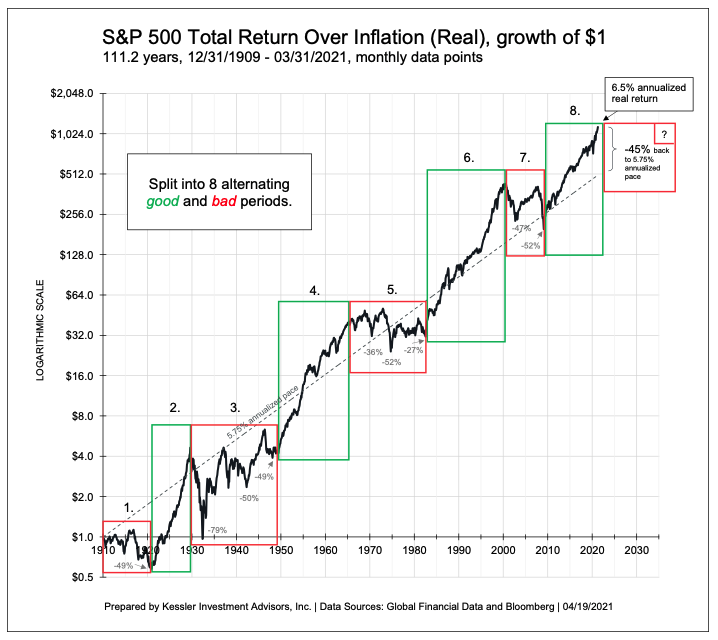

Eric Hickman ( @EricWHickman ) presidente di Kessler Investment Advisors, Inc. , una società di consulenza con sede a Denver, Colorado, specializzata in titoli del tesoro americano ha fatto un’analisi spettacolare, si lo so, non interessa a nessuno tanto tutto salirà all’infinito…

Somiglianza con l’influenza spagnola e gli anni ruggenti

I tori del mercato azionario stanno usando la narrativa che gli anni ’20 saranno come i ruggenti anni ’20 a causa della somiglianza della pandemia COVID-19 con l’influenza spagnola del 1918-1919; sono passati 100 anni e seguì un grande decennio di performance del mercato azionario. L’S & P 500 ha avuto un incredibile rendimento reale annualizzato del 27,2% negli anni ’20 (periodo 2).

Ci sono ragioni immediate per cui il mercato azionario degli anni ’20 non sarà come quello degli anni ’20. Gli anni ’10 (periodo 1) furono un decennio terribile per il mercato azionario (-4,9% di rendimento reale annualizzato), quindi gli anni ’20 avevano una base bassa per ricostruire. Al contrario, gli anni 2010 (periodo 8) sono stati un decennio ad alte prestazioni, con un rendimento reale annualizzato del 15,3%. Questo può essere visto anche con i rapporti P / E. Il rapporto P / E all’inizio degli anni ’20 era 9,6x, mentre il rapporto P / E dell’S & P 500 ora è oltre 32x; più di 3 volte più costoso. In altre parole, il mercato rialzista è già avvenuto. Infine, gli anni ’20 seguirono la prima guerra mondiale. I boom economici seguono le grandi guerre. Inutile dire che negli anni 2010 non c’è stata una guerra equivalente.

Il modello alternato di periodi di mercato azionario buoni e cattivi estesi, una valutazione alta di tutti i tempi e un apprezzamento delle attività di qualità discutibile indicano che siamo vicini alla fine di questo periodo di mercato azionario buono. Ci sarà un ampio prelievo e un periodo prolungato di rendimento basso / negativo per bilanciare il rendimento sopra la media degli ultimi 12 anni.

Ma ovviamente questa volta è diverso, non succederà più nulla, saliremo all’infinito.

Che bello non avere fretta, vedere gli altri agitarsi per qualche guadagno che verrà spazzato via nei prossimi mesi, soprattutto i fondi comuni.

Ma torniamo a Pictet e la sua inflazione.

Se l’inflazione è in aumento, il modo in cui reagiranno gli investitori dipenderà dalla maggiore apertura dell’economia e dalle condizioni commerciali.

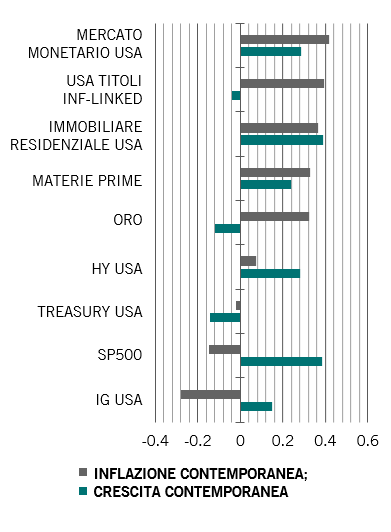

Abbiamo analizzato i rendimenti totali a un anno di nove indici di classi di attivi – materie prime, oro, S&P 500, Treasury USA, credito high yield USA, credito investment grade, obbligazioni indicizzate all’inflazione (Treasury inflation protected securities, TIPS), mercati monetari e immobiliari – rispetto a quanto è accaduto all’inflazione e alla crescita economica degli Stati Uniti dal 1950.

Fig. 2 – Una risorsa per ogni stagione

Rendimenti medi su base annua per classi di attivi in diversi contesti economici statunitensi*, %

Fonte: Pictet Asset Management, CEIC, Datastream.* Gli intervalli di date relativi ai dati sono i seguenti: Treasury USA dall’01.01.1979 al 31.12.2020; Oro dall’01.01.1969 al 31.12.2020; Titoli inflation linked USA dall’01.03.1998 al 31.12.2020; Titoli investment grade USA dall’01.01.1974 al 31.12.2020; Materie prime dall’01.12.1970 al 31.12.2020; Titoli high yield USA dall’01.09.1987 al 31.12.2020; Mercato monetario USA dall’01.01.1996 al 31.12.2020; S&P 500 dall’01.01.1950 al 31.12.2020; Immobiliare residenziale USA dall’01.03.1971 al 31.12.2020.

In generale, abbiamo riscontrato una correlazione negativa tra inflazione e Treasury USA, azioni e credito investment grade, nonché una correlazione positiva con le altre sei classi di attivi.

Sebbene i mercati monetari siano correlati positivamente all’inflazione, i loro rendimenti reali nei periodi di prezzi in crescita ed elevati sono leggermente negativi. Per contro, TIPS, attività immobiliare, materie prime e oro hanno tutti messo a segno rendimenti positivi durante i periodi inflazionistici, a due cifre per gli ultimi due.

Inoltre, le materie prime, l’attività immobiliare e l’oro continuano a mostrare una correlazione positiva con l’inflazione anche con un ritardo, vale a dire che i loro rendimenti futuri aumentano e diminuiscono di pari passo con l’attuale inflazione.

I rendimenti degli investimenti si muovono nella stessa direzione della crescita economica per tutte le classi di attivi, tranne i Treasury (che mostrano la maggiore correlazione negativa), i TIPS e l’oro . Le azioni e le obbligazioni high yield mostrano la più forte correlazione con la crescita economica, sebbene anche i mercati immobiliari e monetari si muovano nella stessa direzione.

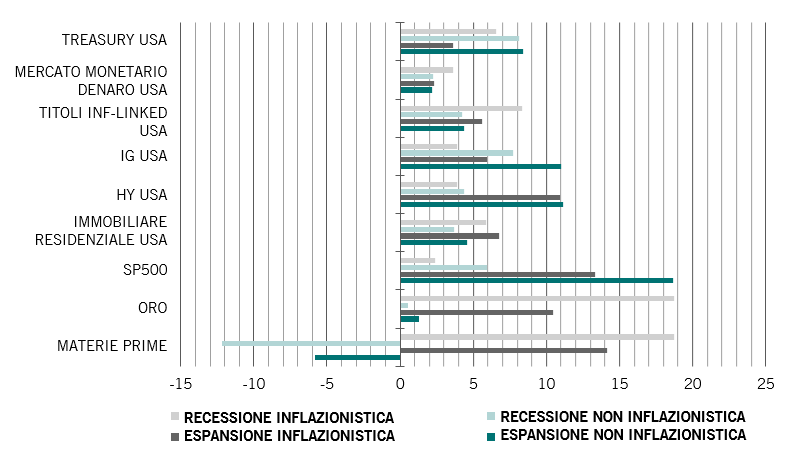

Combinare inflazione e crescita

Tuttavia, come si è visto negli anni ’70, l’aumento dell’inflazione non sempre coincide con la crescita economica. In questi casi, gli investitori devono sapere cosa succede agli attivi in diversi contesti inflazionistici e di crescita.

Abbiamo classificato i periodi in base alla crescita del PIL trimestrale statunitense al di sopra o al di sotto della media mobile a 7 anni e all’inflazione, a seconda che l’inflazione fosse superiore a un tasso annuo del 2% e in aumento o, in alternativa, inferiore al 2% o in calo.

Abbiamo scoperto che, in contesti favorevoli di bassa inflazione ma di forte crescita, le performance migliori sono state espresse dagli attivi più rischiosi: azioni, credito high yield e investment grade, con rendimenti annui medi del 19% per il primo e dell’11% per gli altri due. L’oro e le materie prime, che in genere sono buone coperture contro l’inflazione, hanno offerto le performance peggiori in tale contesto.

Nei periodi di aumento dell’inflazione e della crescita, lo scenario più probabile per i prossimi trimestri, le materie prime hanno generato rendimenti annui del 14%, l’S&P 500 è salito del 13%, l’high yield e l’oro sono saliti di circa l’11% e il settore immobiliare è cresciuto del 7%. Si tratta infatti del secondo miglior contesto economico sia per le azioni sia per il credito high yield, il che suggerisce che qui la crescita è un fattore più importante dell’inflazione. Al contrario, i TIPS, i Treasury e i mercati monetari hanno evidenziato un andamento non soddisfacente in tale contesto.

Fig. 3 – Cosa funziona meglio e quando

Classi di attivi con la performance migliore* in ogni contesto economico statunitense

*Sulla base dei rendimenti medi anno su anno in quattro scenari economici statunitensi. Fonte: Pictet Asset Management, CEIC, Datastream.Gli intervalli di date relativi ai dati sono i seguenti: Treasury USA dall’01.01.1979 al 31.12.2020; Oro dall’01.01.1969 al 31.12.2020; Titoli inflation linked USA dall’01.03.1998 al 31.12.2020; Titoli investment grade USA dall’01.01.1974 al 31.12.2020; Materie prime dall’01.12.1970 al 31.12.2020; Titoli high yield USA dall’01.09.1987 al 31.12.2020; Mercato monetario USA dall’01.01.1996 al 31.12.2020; S&P 500 dall’01.01.1950 al 31.12.2020; Immobiliare residenziale USA dall’01.03.1971 al 31.12.2020.

Nei periodi in cui l’inflazione era elevata e la crescita bassa, l’oro e le materie prime hanno generato rendimenti annui del 19%, i TIPS dell’8% e i Treasury del 7%. In questi periodi, il credito high yield, i mercati monetari e i titoli azionari hanno registrato la performance peggiore.

Infine, quando l’inflazione e la crescita sono state entrambe contenute, i Treasury e il credito investment grade hanno registrato rendimenti dell’8%, mentre le azioni sono cresciute del 6%. In quelle condizioni, oro e materie prime hanno realizzato la performance peggiore.

È interessante notare come l’adeguamento di tali rendimenti al rischio non alteri sostanzialmente questi risultati; tuttavia, in questo caso ci limitiamo a utilizzare i dati disponibili dal 1998 piuttosto che l’intera cronologia dal 1950. L’unica differenza è che i TIPS appaiono più interessanti durante i periodi di espansione inflazionistica su base corretta per il rischio.

La nostra analisi dei rendimenti delle classi di attivi statunitensi suggerisce che gli investitori hanno molto materiale a disposizione per analizzare gli sviluppi economici. L’inflazione decollerà e diventerà una componente integrale, o ci limiteremo ad affrontare un picco temporaneo dopo il quale le pressioni sui prezzi svaniranno tornando ai trend degli ultimi decenni? L’economia tornerà come prima e manterrà lo slancio? La Federal Reserve statunitense adeguerà la sua politica monetaria all’economia reale? Gli ultimi stimoli scateneranno un surriscaldamento?

A prescindere dal risultato effettivo, almeno la storia offre un’idea di ciò che gli investitori potrebbero aspettarsi dalle classi di attivi.

Qualora decidiate di pubblicare questo contenuto online, si prega gentilmente di rimandare al sito internet di Pictet Asset Management: https://www.am.pictet/it/italy/articoli/2021/analisi-dei-mercati-e-asset-allocation/04/l-enigma-dell-inflazione

Abbiamo voluto condividere con Voi cosa suggerisce la storia in caso di inflazione persistente visto che in molti lo hanno richiesto, anche se come ben sapete non siamo d’accordo, non è ancora il momento per l’inflazione, visto che sarà temporanea.

I timori di inflazione sono una “psicosi” che svanirà nel corso dell’anno, secondo Hoisington Investment Management Co. , tra i maggiori rialzisti obbligazionari statunitensi, ovvero il nostro Lacy Hunt.

“Contrariamente alla saggezza convenzionale, la disinflazione è più probabile che l’accelerazione dell’inflazione”, secondo l’ultimo rapporto trimestrale dell’azienda, che gestisce circa 5 miliardi di dollari in titoli del Tesoro. Dopo essere salito nel secondo trimestre, il tasso di inflazione annuale “si ridurrà moderatamente entro la fine dell’anno e supererà l’obiettivo del 2% della Fed Reserve” e “la psicosi inflazionistica che ha attanagliato il mercato obbligazionario svanirà”.

Hoisington, la cui leadership include il fondatore Van Hoisington e il capo economista Lacy Hunt, lo scorso anno ha portato il suo ottimismo a rendimenti enormi. Secondo i dati raccolti da Bloomberg, il suo Wasatch-Hoisington Treasury Fund ha guadagnato il 20%, più di qualsiasi altro fondo di obbligazioni governative statunitensi a gestione attiva. Ma quest’anno è stata una storia completamente diversa tra la carneficina dei Treasuries, con il fondo in calo di circa il 15% dal 31 dicembre, in coda a tutti i colleghi, mostrano i dati di Bloomberg .

Come ho scritto negli ultimi dodici anni, spesso siamo stati sotto anche di 20/15 punti ma poi all’improvviso, il recupero non è mai stato inferiore al 40 % con punte addirittura del 75%.

Il fondo di Lacy Hunt ha avuto un rendimento medio annuo di circa il 7,5 % dal lontano 1986 ovvero quasi TRENTACINQUE ANNI!

Mentre è probabile che il PIL degli Stati Uniti cresca nel 2021 al ritmo più veloce dal 1984 – e forse dal 1950 – diversi fattori freneranno l’inflazione, ha affermato Hoisington.

- L’inflazione è un indicatore in ritardo, raggiungendo i minimi in media di 15 trimestri dopo la fine delle recessioni

- La produttività tende a rimbalzare vigorosamente dopo le recessioni

- Il ripristino della catena di approvvigionamento sarà disinflazionistico

- La pandemia ha accelerato i progressi tecnologici

- I numeri di crescita non riflettono i costi dei fallimenti aziendali dilaganti

Poiché l’inflazione “è la chiave determinante per il livello e la direzione dei rendimenti del Tesoro a lungo termine”, i rendimenti tendono anche a raggiungere minimi ciclici molto tempo dopo l’inizio delle recessioni, con un ritardo medio di 76 mesi dal 1990, ha detto Hoisington. “Anche se non esistono due cicli uguali, la tendenza dei rendimenti obbligazionari lunghi rimane al ribasso”.

Contrariamente all’opinione comune, la disinflazione è più probabile che l’accelerazione dell’inflazione. Poiché i prezzi si sono sgonfiati nel secondo trimestre del 2020, il tasso di inflazione annuale si muoverà transitoriamente verso l’alto. Una volta esauriti questi effetti di base, considerazioni cicliche, strutturali e monetarie suggeriscono che il tasso di inflazione si modererà al di sotto entro la fine dell’anno e supererà l’obiettivo del 2% della Fed Reserve. La psicosi inflazionistica che ha attanagliato il mercato obbligazionario svanirà di fronte a tale persistente disinflazione.

Dopo essere diminuito del 5,2% nel 2020, o il massimo dalla seconda guerra mondiale, si stima che il PIL reale pro capite mondiale aumenterà del 4,7% nel 2021. Gli Stati Uniti avranno prestazioni ancora migliori, aumentando del 6,2%, dopo una contrazione del 4,9% in 2020. Il tasso di crescita degli Stati Uniti quest’anno potrebbe essere il più rapido dal 1984 e forse anche dal 1950 (grafico 1).

Cinque considerazioni suggeriscono che è improbabile che tale crescita porti a sostenere l’inflazione.

Sei motivi per aspettarsi la disinflazione

- L’inflazione è un indicatore in ritardo , come classificato dal National Bureau of Economic Research. Il minimo dell’inflazione si è verificato dopo tutte le ultime quattro recessioni, con un ritardo medio di quasi quindici trimestri dalla fine delle recessioni. (Tabella 1 Valori di inflazione di seguito)

- La produttività rimbalza nei recuperi e in modo vigoroso all’indomani di profonde recessioni . Questo modello di produttività è abbastanza evidente dopo le profonde recessioni terminate nel 1949, 1958 e 1982 (tabella 2 sotto). La produttività è rimbalzata in media del 4,8% nell’anno immediatamente successivo alla fine di queste tre recessioni ei costi unitari del lavoro sono rimasti invariati. L’aumento della produttività ha frenato i costi unitari del lavoro.

- Il ripristino delle catene di approvvigionamento sarà disinflazionistico . Le catene di approvvigionamento sono state gravemente interrotte dalla pandemia. I produttori a basso costo in Asia e altrove non sono stati in grado di fornire la stessa quantità di prodotto negli Stati Uniti e in altri paesi a costi relativamente elevati. Ciò ha permesso ai produttori statunitensi di guadagnare quote di mercato. Con l’aumento delle vaccinazioni, le catene di approvvigionamento verranno gradualmente ripristinate. Pertanto, la pandemia è costata la quota di mercato dei produttori a basso costo che è stata trasferita ai produttori nazionali. La pandemia ha fatto molto di più per le aziende nazionali

- Il progresso tecnologico accelerato ridurrà i costi . Un altro freno all’inflazione è che la pandemia ha notevolmente accelerato l’attuazione delle invenzioni che erano in cantiere. La necessità è la madre dell’invenzione, come è stato dimostrato in precedenti situazioni di crisi come le guerre. Pertanto, la tecnologia del giorno non è la stessa di un anno fa. Ciò servirà anche a limitare l’inflazione. Gran parte della tecnologia sostituisce le macchine alle persone, la comunicazione senza viaggi e il lavoro senza uffici .

- Numeri strabilianti sulla crescita economica, basati sul PIL nelle circostanze attuali, sovrastimano notevolmente la presunta importanza del loro risultato . È qui che entra in gioco l’errore del vetro rotto. Molte aziende hanno fallito nella recessione del 2020, molto più del normale. Man mano che i sopravvissuti e le nuove imprese acquisiranno il controllo dei loro mercati, ciò si rifletterà sul PIL, ma i costi dei fallimenti non verranno detratti .

- I due principali ostacoli strutturali alla tradizionale crescita economica statunitense e globale sono l’ enorme eccesso di debito e il deterioramento demografico, entrambi peggiorati come conseguenza del 2020.

Queste sono analisi serie, il resto è pura illusione, la verità anche questa volta sarà figlia del tempo, per me l’ultima volta.

C’è un treno ad alta velocità in arrivo, la luce in fondo al tunnel, si quella del treno che sta per arrivare.

In questi mesi non sono mancati gli idioti che quotidianamente facevano presente le occasioni che abbiamo perso. Probabilmente non hanno ancora capito la nostra filosofia di investimento, nessuna frenesia, nessun rischio, rendimento e capitale sicuro, come detto più volte negli ultimi 20 anni i bond hanno sovraperformato gli indici azionari americani TOTAL RETURN!

Come suggerisce Jeffrey che vi consiglio di seguire…

Il 26 dicembre 2018, il Tesoro degli Stati Uniti ha vendutohttps://twitter.com/JeffSnider_AIP $ 41 miliardi in titoli a 5 anni. Sono stati presentati “solo” $ 85,8 miliardi di offerte, indebolendo il rapporto offerta / copertura ampiamente seguito a un loquace 2,09. La vendita precedente 5s aveva prodotto un’offerta di copertura di 2.495, quasi $ 100 miliardi di offerte per $ 40 miliardi in offerta.

Ma davvero erano troppi i bond emessi dal Tesoro americano vista la persistente richiesta del mercato o come a Natale quando le oche strillavano che nessuno li voleva era solo un caso?

No, era stato un (chiaro) segno dei tempi, cioè un segnale che all’epoca nessuno voleva ricevere o apprezzare. Jay Powell, il falco, puntava sull’inflazione accelerata chiedendo quello che prevedeva sarebbe stato un calendario di aumento dei tassi migliorato dalla Fed. Le cose, affermò solo poche settimane prima, stavano procedendo secondo quel programma.

Eppure, a quel punto, in particolare alla vigilia di Natale 2018, era come se strumenti sicuri e liquidi fossero scarsamente disponibili sul mercato secondario. I prezzi del Tesoro si erano invertiti a causa di una domanda seria e sostenuta . Il mercato globale è stato uniforme nel dichiarare i rinnovati timori che guidavano la necessità di maggiore sicurezza e maggiori preferenze di liquidità; una rinnovata deflazione piuttosto che un cambio di paradigma verso l’inflazione.

2018 Signori, tutti si sono già dimenticati di qualcosa accaduto 2 anni fa, ma non solo lo stesso Warren Buffet ha la memoria corta, lui che nel 2009 prefigurava un’inflazione devastante ora ritorna alla carica dopo un fallimento epocale.

Il mercato obbligazionario ha avuto periodi di deflazione/disinflazione tra il 2007 e il 2009, di nuovo tra il 2011 e il 2013 e recentemente tra il 2017 e il 2018. I rendimenti in calo hanno sempre preceduto ogni periodo di maggiore ribasso dell’inflazione. I bassi rendimenti sono stati predittivi, specialmente. rispetto ai modelli della Fed.

Per chi ci chiede quando sarà il momento, ogni momento è buono ora, i tassi possono ancora scendere e stanno scendendo mentre le scommesse sull’inflazione proseguono.

Il mercato sta ancora scommettendo su 4 aumenti di tasso nel 2023 ma si sa il mercato negli ultimi 20 anni non ne ha mai indovinata una.

La scorsa settimana Lance Roberts con un articolo magistrale ha risposto a coloro che vedono i bond ancora sopravvalutati.

Le obbligazioni non possono essere sopravvalutate.

Sono anni che lo dico ma inutile, c’è sempre qualche volpe che ha bisogno di acchiappare un pollo!

A differenza delle azioni, le obbligazioni hanno un valore finito. Alla scadenza, il capitale viene restituito al “mutuante” insieme al pagamento degli interessi finali. Pertanto, gli acquirenti di obbligazioni sono molto consapevoli del prezzo che pagano oggi per il rendimento che otterranno domani. A differenza di un acquirente di azioni che si assume il “rischio di investimento”, un acquirente di obbligazioni “presta” denaro a un’altra entità per un periodo specifico.

Pertanto, il “tasso di interesse” tiene conto di diversi “rischi” sostanziali :

- Rischio default

- Rischio tasso

- Rischio inflazione

- Rischio opportunità

- Rischio crescita economica

Poiché il rendimento futuro di qualsiasi obbligazione, alla data di acquisto, è calcolabile all’1 / 100esimo di centesimo, un acquirente di obbligazioni non pagherà un prezzo che produca un rendimento negativo in futuro.

(Ciò presuppone un periodo di detenzione fino alla scadenza. Si potrebbe acquistare un rendimento negativo su base commerciale se le aspettative sono tassi di riferimento diminuiranno ulteriormente.)

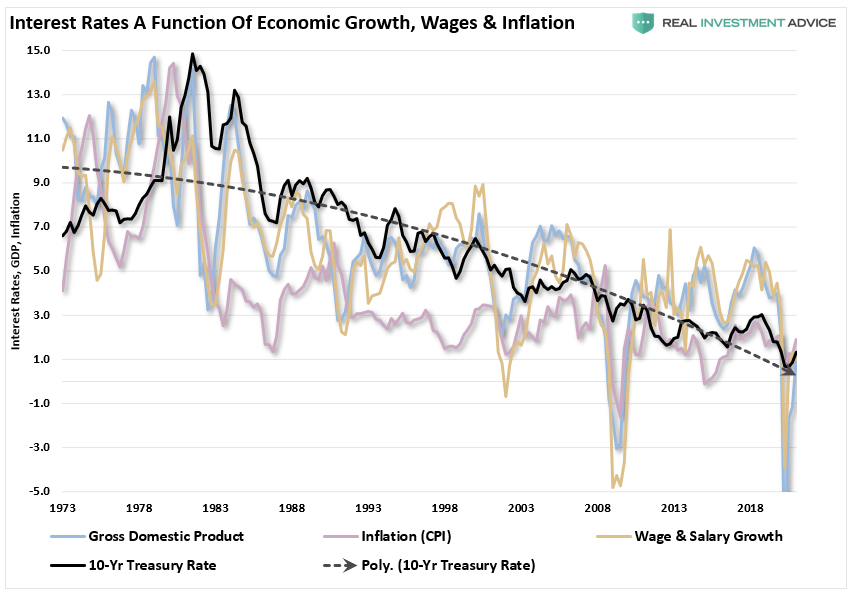

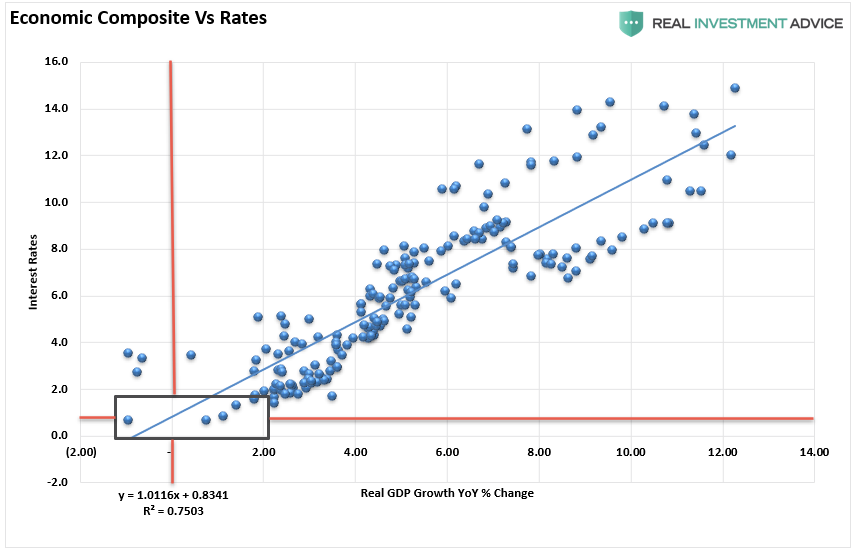

Come ho discusso molte volte in passato , i tassi di interesse sono una funzione di tre fattori primari: crescita economica, crescita dei salari e inflazione. Il rapporto, mostrato di seguito, non dovrebbe sorprendere dato che, come detto sopra, il “tasso” applicato per prestare denaro deve tenere conto della crescita economica e dell’inflazione.

- Gli investitori in azioni si aspettano che con l’aumento della crescita economica e delle pressioni inflazionistiche, il valore del loro capitale investito aumenterà per compensare i costi più elevati.

- Gli investitori in obbligazioni hanno un tasso di rendimento fisso. Pertanto, il tasso di rendimento fisso è legato alle aspettative a termine. In caso contrario, il capitale viene danneggiato a causa dell’inflazione e dei costi di opportunità persi.

Come mostrato, la correlazione tra i tassi e il composito economico suggerisce che le attuali aspettative di espansione economica sostenuta e aumento dell’inflazione sono eccessivamente ottimistiche.

Ai tassi attuali, la crescita economica tornerà probabilmente molto rapidamente a una crescita inferiore al 2% entro il 2022.

“Ma Lance, quest’anno, il PIL dovrebbe salire al 6%, quindi non cambia le cose?”

La risposta è “no. “

Il balzo della crescita del PIL nel 2021 ha diversi problemi ad esso collegati.

- Si tratta di una ripresa da livelli profondamente depressi nel 2020, non espandendo la crescita assorbendo la crescita della popolazione.

- Il recupero è il riflesso di uno stimolo artificiale che ha una finestra efficace minima prima dell’esaurimento. In quanto tale, ha un effetto moltiplicatore quasi negativo dal punto di vista economico.

- Infine, dato che le imprese comprendono che il “rialzo” dell’attività è temporaneo, non sono disposte ad assumere impegni di investimento a lungo termine che richiedono un costo del capitale superiore alle proiezioni di crescita economica a lungo termine.

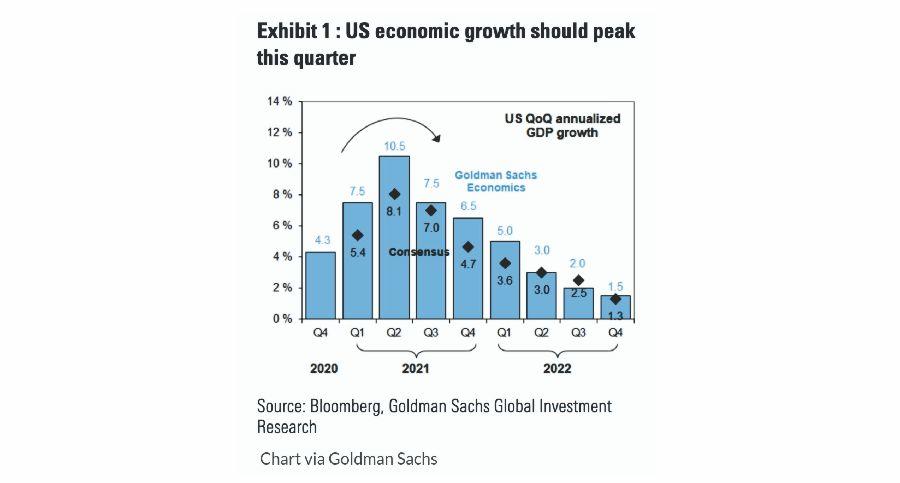

Come recentemente dimostrato da Goldman Sachs, la crescita economica tornerà rapidamente alle tendenze di crescita del 2% man mano che il supporto “artificiale” svanisce.

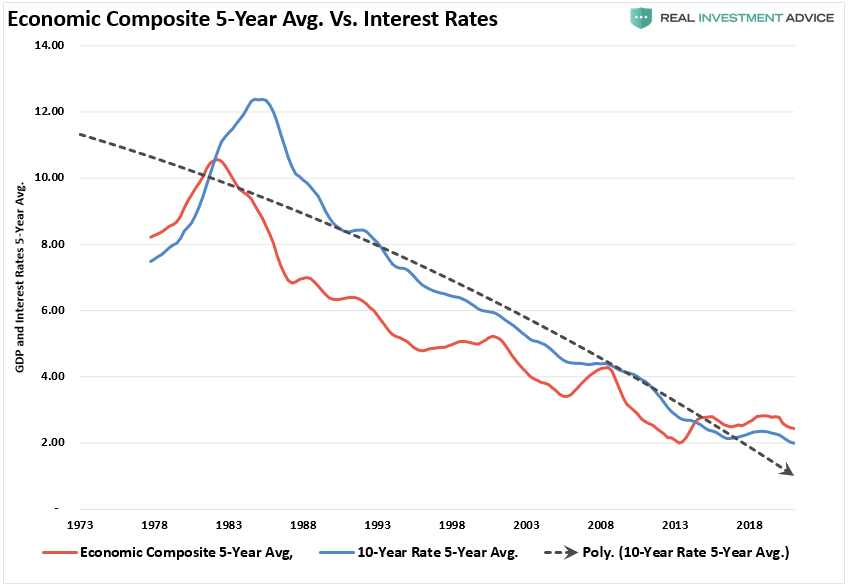

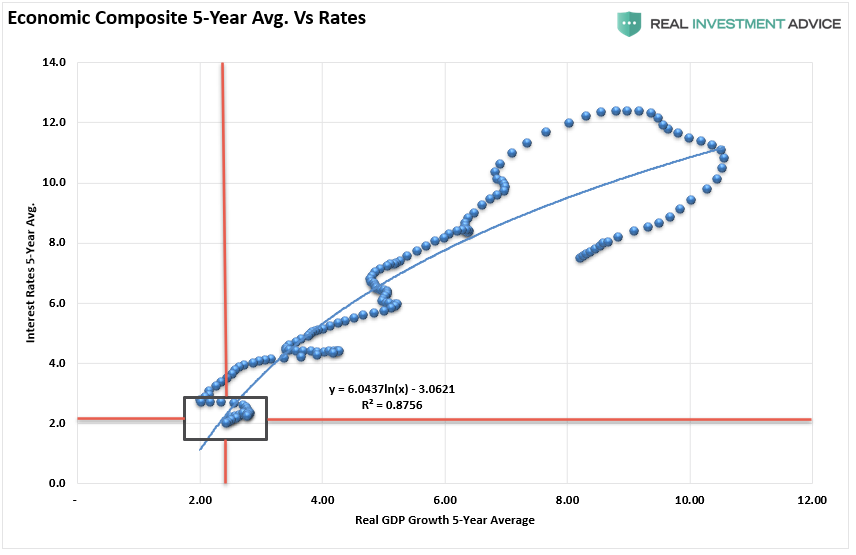

Questi “dossi” di attività non sono rari nel corso della storia. Tuttavia, se uniformiamo i dati utilizzando una media quinquennale sia del composito economico che dei tassi, emerge la correlazione.

Come mostrato, l’attuale media quinquennale suggerisce che i tassi e la crescita continueranno a mantenersi su livelli molto più bassi. Ciò non favorisce un aumento degli investimenti di capitale, una forte occupazione al di sopra dei tassi di crescita della popolazione o un aumento dei tassi di partecipazione alla forza lavoro.

Con una correlazione vicina al 90%, gli economisti e gli analisti saranno probabilmente delusi dal rallentamento della crescita e dal mancato aumento dei tassi.

Le obbligazioni stanno inviando un avvertimento

“… Dato che il mercato attualmente negozia più del doppio del livello di crescita economica sottostante, da cui provengono i profitti aziendali, ciò suggerisce un rischio significativo “.

La correlazione tra il “composito economico” e i “tassi” suggerisce attualmente che il “rischio di delusione” è elevato.

Al culmine della crescita economica nominale nell’ultimo decennio, i tassi di interesse sono saliti al 3% mentre il PIL ha raggiunto temporaneamente il 6%. Tuttavia, ciò che i tassi hanno previsto è che la crescita economica sarebbe tornata sulla sua linea di tendenza al ribasso a lungo termine. In altre parole, mentre il mercato azionario era in aumento, prevedendo una crescita più robusta, il mercato obbligazionario lanciava un forte avvertimento.

Ancora una volta, gli economisti prevedono una crescita economica del 6% o superiore, ma i tassi di interesse sono di circa il 50% inferiori rispetto al passato . In altre parole, il mercato obbligazionario suggerisce che la crescita economica sarà in media tra l’1,75% e il 2% nei prossimi anni.

Dal nostro punto di vista, le tariffe contano. Dato il loro stretto legame con l’attività economica e l’inflazione, pensiamo che avranno molta importanza.

Le obbligazioni sono sopravvalutate? No.

Ma le azioni lo sono, e il mercato obbligazionario sta suonando un campanello d’allarme avvertendoti dello stesso.

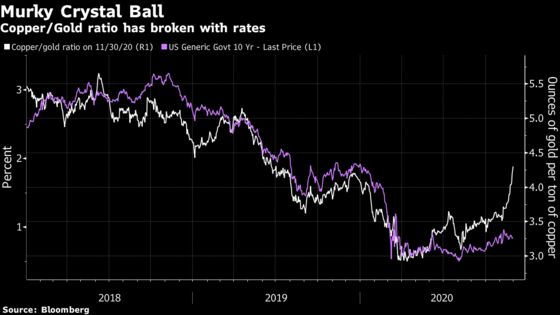

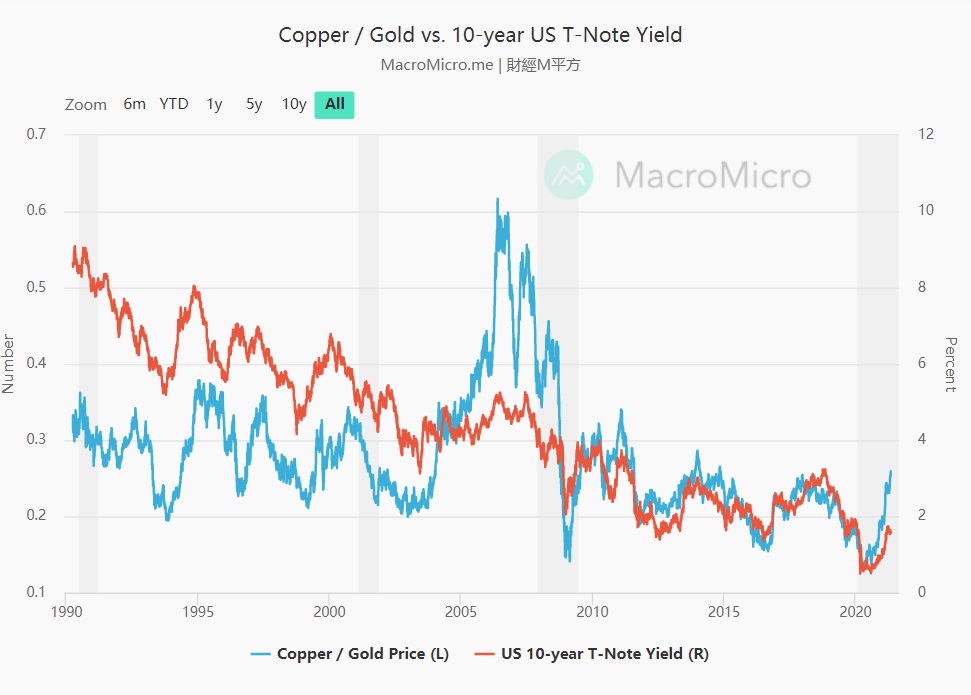

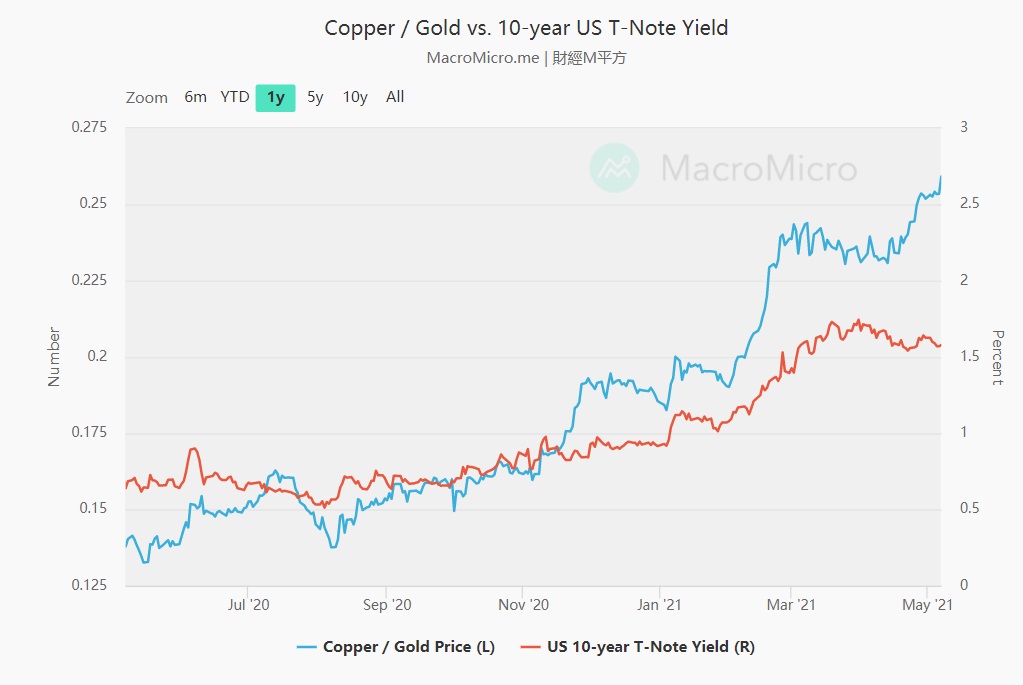

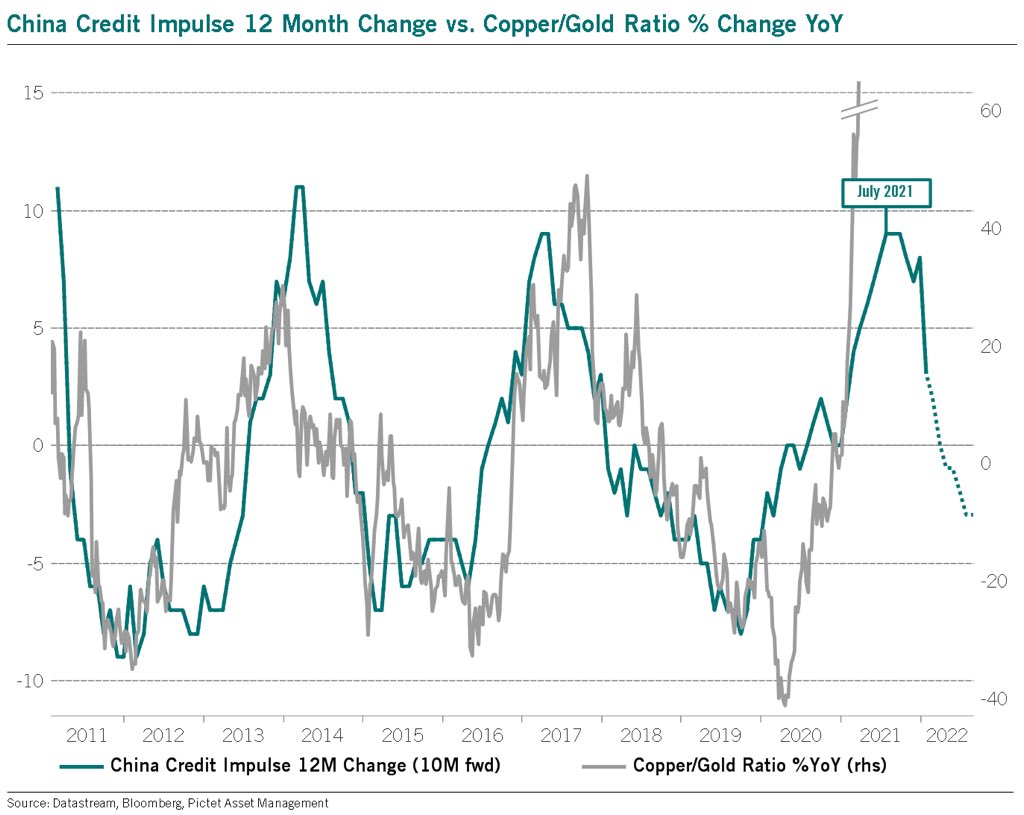

In questo manoscritto avremo una novità, il dottor COPPER entra a far parte della nostra famiglia.

Il rame, da sempre sinonimo di ripresa economica, ripartenza ciclica.

Diamo in questa occasione un’occhiata alla correlazione tra rame e rendimento del trentennale USA.

Ma prima partiamo dal Copper to Gold Ratio

Clicca sull’immagine per ingrandire

(Bloomberg) – La relazione tra il rapporto rame-oro e i rendimenti del Tesoro, uno degli indicatori preferiti di Jeffrey Gundlach, sembra interrotta. Il rapporto ha avuto un legame misterioso con i livelli di rendimento a 10 anni negli ultimi cinque anni. Eppure il rame ha registrato un forte rally mentre l’oro è precipitato…

Ha funzionato più o meno per 5 anni ma ora la correlazione è in crisi come molte altre.

I rendimenti a 10 anni non vogliono seguire il rame. Come potete vedere qui sopra la correlazione ha funzionato per 10 anni più o meno, strano davvero per essere uno degli indicatori preferiti di Gundlach, visto che nel 2018 ha toppato alla grande prevedendo aumenti di tassi sino al 6 %.

In teoria se la correlazione funzionasse i tassi a 10 anni dovrebbero essere ben oltre il 2,5 % e il trentennale al 3,5 % ma non funziona perchè i bond vigilante sanno che quella del rame è un’illusione e il buon senso a sua volta suggerisce che con tassi a questi livelli esploderebbe l’economia con default sistematici a catena.

Quindi uno dei due mente o scende il rame o salgono i rendimenti!

Ad esempio se prendiamo gli stimoli monetari della banca centrale cinese ormai la corsa del rame è vicina alla fine …

a) TBOND 30 YEAR YIELD

b) DOLLAR INDEX DOLLARO

c) ORO

d) PETROLIO

e) STERLINA

f) DOLLARO AUSTRALIANO

g) RAME

a) TBOND 30 YEAR YIELD

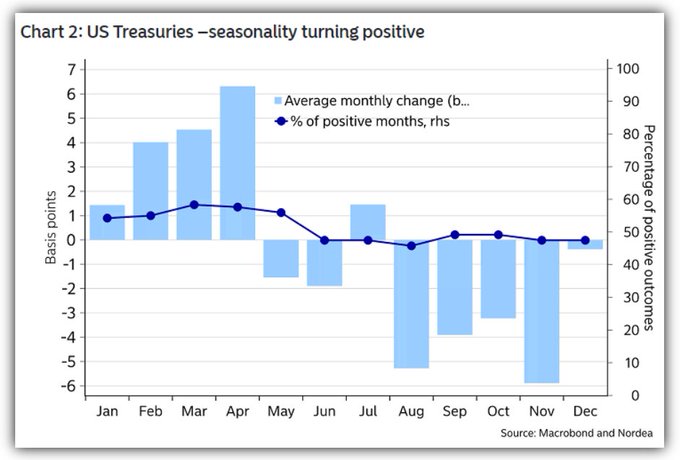

Questa volta partiamo da qui, l’andamento stagionale medio di un titolo di Stato americano ovvero, in quali mesi mediamente il rendimento sale e quelli in cui scende.

Ovviamente stiamo parlando di media, lo scorso anno e nel 2019 ad esempio da settembre, i rendimenti sono scesi sino alla fine dell’anno.

Un semplice dato statistico nulla di più ma potrebbe prospettare una nuova fase per i rendimenti.

Ma partiamo da qui, da quello che è accaduto venerdi anche se qualche disperato sta cercando di tenere in piedi la narrativa sui tassi e l’inflazione continuando a vendere…

clicca sull’immagine per ingrandire

Ebbene venerdì i rendimenti sono letteralmente collassati, non c’è traccia nei grafici ma i minimi sono stati registrati intorno a 2,16 prima di riportare su tutto disperatamente!

C’è troppa gente che è al ribasso sui titoli di Stato americano sarebbe una strage se all’improvviso i rendimenti crollassero.

Ma come ben sappiamo l’econofisica, ovvero la fisica applicata ai mercati, grafici e via dicendo ha la memoria lunga e sa che il segnale di venerdì è quello di fine corsa anche se continueranno a salire nei prossimi giorni.

Non che ci interessi particolarmente ma il 2,51 % di rendimento sul trentennale potrebbe essere il canto del cigno degli aspiranti all’inflazione.

Oggi partiamo dal nostro PuntoSella e la sua cinematica, una branca dell’econofisica

clicca sull’immagine per ingrandire

I clienti che seguiamo, da un paio di giorni sapevano dove saremo arrivati, questo grafico risale a mercoledi, i supporti erano intorno a 2,14 / 2.11 di rendimento,, la rottura di 1,21 ha fatto scendere il rendimento anche solo per un istante sotto 1,16 come documentato.

Nelle prossime settimane faremo una scappatina intorno a 2,14 o forse 2.11 non male per non sapere nulla di quello che sarebbe successo venerdì.

Questo spiega come abbiamo già detto anche nel post sul blog che i dati sono puro contorno, ciò che conta è cosa ha deciso l’econofisica ovvero dove si dirigerà il rendimento indipendentemente da quello che accade nel mondo reale.

Qui sotto una visione più ampia, la mia scommessa è che il prossimo giro i rendimenti del trentennale andranno vicini allo ZERO!

clicca sull’immagine per ingrandire.

La cosa incredibile è che anche Fibonacci sarebbe d’accordo con PuntoSella e la sua cinematica, più o meno i punti di atterraggio prossimi corrispondono.

Certo possono anche provare a stravolgere tutto accelerando oltre il 2,50% ma devono darsi da fare subito e in fretta, più passa il tempo e più sono in trappola.

Secondo il nostro caro Puntosella…

il rendimento trentennale venerdì 7 maggio ha con il MINIMO del GIORNO a 2,16 sfiorato la traiettoria ascendente che in questi mesi ha avuto una funzione di supporto che ha un valore a 2,14 per rimbalzare chiudere a fine giornata a 2,28 posizionandosi SOPRA il suo PUNTOSELLA di MedioLungo periodo che ha un valore di 2,22 e pertanto affinché il valore dei TBond crescano è necessario che il massimo giornaliero nelle settimane e mesi futuri sia inferiore prima a quest’ultimo valore e POI che invertano laPENDENZA le 2 traiettorie che fino adesso hanno fatto da SUPORTO, vale a dire SOTTO 2,11% per arrivare successivamente prima a 1,85 e poi anche piùgiù sulla POLARE SUD che viaggia adesso a 1,58%

Noi come detto, scommettiamo che nei prossimi anni arriveremo vicini allo ZERO.

b) DOLLAR INDEX DOLLARO

La nota negativa questa volta è il dollaro, il quale dopo aver abbondantemente rotto la media mobile a 200 giorni ha invertito la rotta tornando ad indebolirsi.

Ma non tutto è perduto nel breve, il dollar index come vedremo potrebbe ancora dare la prossima settimana un segnale POSITIVO

I dati sull’occupazione hanno deluso il mercato torna a scommettere che per tanto tempo non ci sarà alcun rialzo dei tassi, la resistenza resta intorno a quota 1,2150. La differenza sta tutta qui, mentre un mercato irrazionale ha fatto in chiusura, risalire i rendimenti dopo il minimo sotto 2,16, in realtà il mercato valutario scommette su tassi bassi per lungo tempo.

All’inizio della settimana, i membri votanti della Federal Reserve statunitense hanno ripetuto il messaggio del capo Jerome Powell. L’inflazione potrebbe aumentare nei prossimi mesi, ma un tale progresso sarebbe probabilmente temporaneo e non farebbe scattare alcun allarme, né li costringerebbe la cambiare l’attuale politica monetaria estremamente accomodante.

I dati tedeschi hanno sorpreso al rialzo. Le vendite al dettaglio di marzo sono aumentate del 7,7% su base mensile, mentre gli ordini di fabbrica nello stesso mese sono aumentati di un enorme 27,8% su base annua, superando ampiamente le aspettative del mercato. Le vendite al dettaglio nell’UE sono aumentate del 12% nello stesso periodo, mentre l’indice dei prezzi alla produzione ha raggiunto il 4,3% su base annua.

Ma tutto ciò viene come sempre da un semplice rimbalzo.

Markit ha pubblicato le letture finali delle stime dei PMI di aprile, che hanno subito revisioni al ribasso. Tuttavia, il settore manifatturiero ha continuato ad espandersi nel mese a un ritmo sostenuto, con l’indice tedesco che si è attestato a 66,2. La produzione di servizi, tuttavia, è tornata in territorio di contrazione poiché il è risultato a 49,9, mentre quello dell’intera Unione si è confermato a 50,5.

La prossima sarà una settimana di dati importanti L’evento macroeconomico più rilevante saranno le vendite al dettaglio di aprile negli Stati Uniti che verranno pubblicate venerdì prossimo. Mercoledì, l’America pubblicherà i dati sull’inflazione di aprile, anche se il loro impatto sarà probabilmente più limitato del solito.

L’ euro ha registrato un significativo rialzo nel corso della sessione di negoziazione venerdì, ma nessun dato dall’Europa avrebbe prodotto un simile movimento se non il crollo delle illusioni sull’occupazione americana.

Noi siamo pronti a scommettere che il Recovery Fund avrà qualche intoppo questa estate, molti Parlamenti devono ancora rettificare l’accordo…

Ciascun parlamento nazionale deve ratificare la legge, indicativamente entro la fine di giugno, in modo che la Commissione Europea abbia le garanzie economiche per ottenere sui mercati finanziari il prestito da 750 miliardi di euro che finanzierà il Next Generation EU. La Polonia è il 20esimo stato a ratificare la decisione: mancano ancora Austria, Estonia, Finlandia, Ungheria, Irlanda, Paesi Bassi, e Romania.

Inutile dire che la recente rottura sembra essere stato un falso segnale, come spesso di questi tempi accade.

Allo stesso tempo inutile dire che se guardiamo ai dati ben poco di quello che sta accadendo è sostenibile, con l’economia americana di gran lunga più in forma di quella europea e con un differenziale a lungo termine ma pure a breve nettamente favorevole ai tassi americani per gli investimenti.

Secondo la cinematica eravamo ancora in una zona resistiva appena sopra 1,214.

clicca sull’immagine per ingrandire

Ora molto dipenderà da quello che accadrà la prossima settimana.

L’EURODOLLARO

il biglietto verde non essendo riuscito ad arrivare sul suo supporto di breve termine che alla fine di APRILE aveva un valore di 1,16004 ADESSO se non rientracon massimi giornalieri SOTTO 1,2132 è destinato a raggiungere prima la fascia di traiettorie poste tra 1,2264 e 1,2446 e poi la sua polare NORD che al momentoha un valore di 1,2457 ed è ascendente.

Stesso discorso per quanto riguarda il DOLLAR INDEX

IL DOLLAR INDEX si trova in ZONA OPERATIVA

… chiudendo sotto la sua linea di TENDENZA GIORNALIERAsi mantiene però ancora SOPRA il valore di equilibrio settimanale che passa a 90,07 per cui entrerà un segnale di rialzo la prossima settimana se dovessimo avere ANCHE un minimo inferiore a 90, 07 MA una chiusura superiore a suddetto livello e soprattutto anche a 90,40 DOVE PASSA il valore spartiacque giornaliero.

clicca sull’immagine per ingrandire

Non è ancora detta l’ultima parola!

c) ORO

Per quanto riguarda l’oro abbiamo una cosa semplicissima da proporvi, la base dell’analisi tecnica che conta, ovvero una trendline, la media mobile a 200 giorni che come abbiamo visto per il dollaro non necessariamente è sempre efficace nel breve e i numeri del nostro Fibonacci.

clicca sull’immagine per ingrandire

Come potete osservare siamo vicini ad una svolta, se superiamo la trendline e la media mobile una buona parte del gioco è fatto.

Per chi ha acquistato a quota 1670 circa e lavora sul breve termine una pausa ci starebbe intorno a quota 1840/1860 a dire il vero venerdì è salito in spike sino a 1845.

Ci sono due gap up aperti a 1803 circa e 1818 di venerdì che prima o poi verranno richiusi.

Il superamento della resistenza a 1800 ha dato un bel impulso ora vedremo se ritesterà dall’alto questo livello.

Vorrei ricordare due cose.

Primo l’oro non da cedole e secondo alla presenza del debito a margine ovvero della più ampia platea della storia di investitori indebitati per speculare, basta un nulla che nel prossimo crollo nelle prime fasi l’oro venga liquidato per soddisfare le chiamate a margine, ovvero le richieste dei creditori di chiudere tutte le posizioni a debito oltre un certo livello.

Successivamente l’oro decollerà definitivamente.

Quindi godiamoci questa finestra di positività.

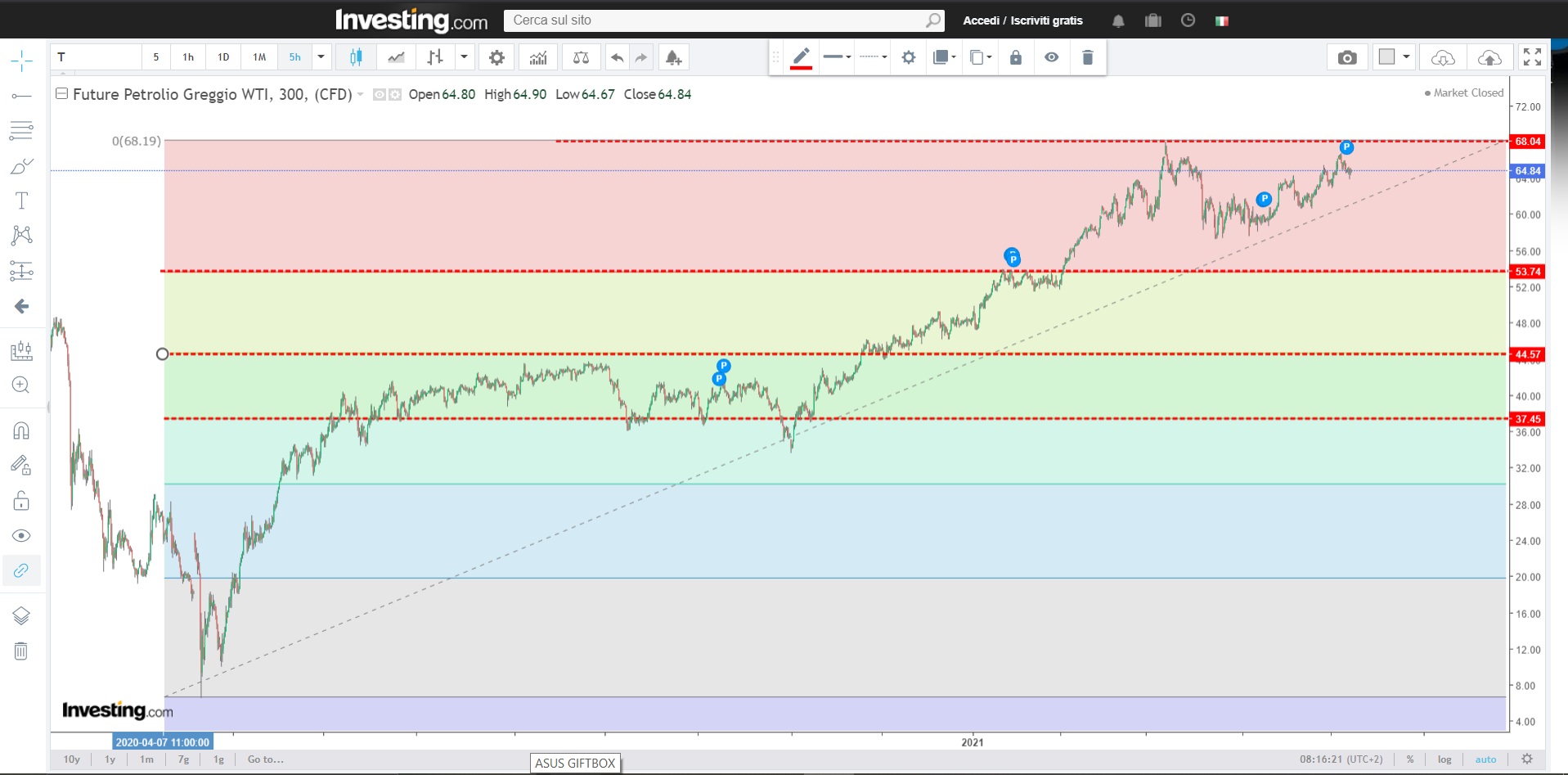

d) PETROLIO

Sul petrolio abbiamo scritto all’inizio dell’anno …

… che molto probabilmente il rimbalzo si sarebbe concluso vicino ai massimi prepandemici.

Ora la tendenza è alla ricerca di un doppio massimo ma il tempo sta per scadere, la stagionalità favorevole al petrolio volge al termine.

clicca sull’immagine per ingrandire

Come dice il nostro caro Puntosella…

L’oro nero è arrivato a fluttuare in una ZONA CRITICA dei prezzioslillando attorno alla traiettoria che al momento fa da EQUATORE di BREVE TERMINE posto a quota 62,69Soltanto con minimi superiori ai MASSIMI di MARZO (67,94) potrà avvicinarsi e forse anche intersecare nelle prossime settimane la traiettoria discendente di LUNGO PERIODO che al momento a NORD passa a 72,68

SOTTO l’equatore di breve termine abbiamo un due supporti di lungo periodo che viaggiano appaiati 52,17 l’uno e 52,85 l’altro, per cui opererare solo in ottica di BREVE PERIODO sopra o sotto 62,69 e di LUNGO PERIODO se il prezzodovesse avvicinarsi alle traiettorie di tendenza.

clicca sull’immagine per ingrandire

Nella sostanza come anche per i rendimenti, il dollaro e l’oro ma pure per il rame siamo vicini a una svolta, siamo nell’occhio del ciclone o il ciclone sparisce nel nulla e quindi dubitiamo o la tempesta più spettacolare della storia riprenderà e rame con il petrolio collasseranno insieme ai mercati, tbond e oro decolleranno insieme al dollaro.

e) STERLINA

Ve la ricordate la Brexit, la fine del mondo…

BOOOOOOOOOM economico!

Vediamo cosa sta accadendo alla sterlina!

clicca sull’immagine per ingrandire

E’ arrivata la Brexit e il rafforzamento della sterlina è stato SPETTACOLARE oltre il 7 in meno di tre mesi!

Ora lo spartiacque è 0,86 con minimi settimanali e chiusura sopra 0,86 si indebolirà altrimenti con massimi inferiori a 0,86, la tendenza proseguirà sino a raggiungere 0,8270 e poi 0,7560 nel tempo.

clicca sull’immagine per ingrandire

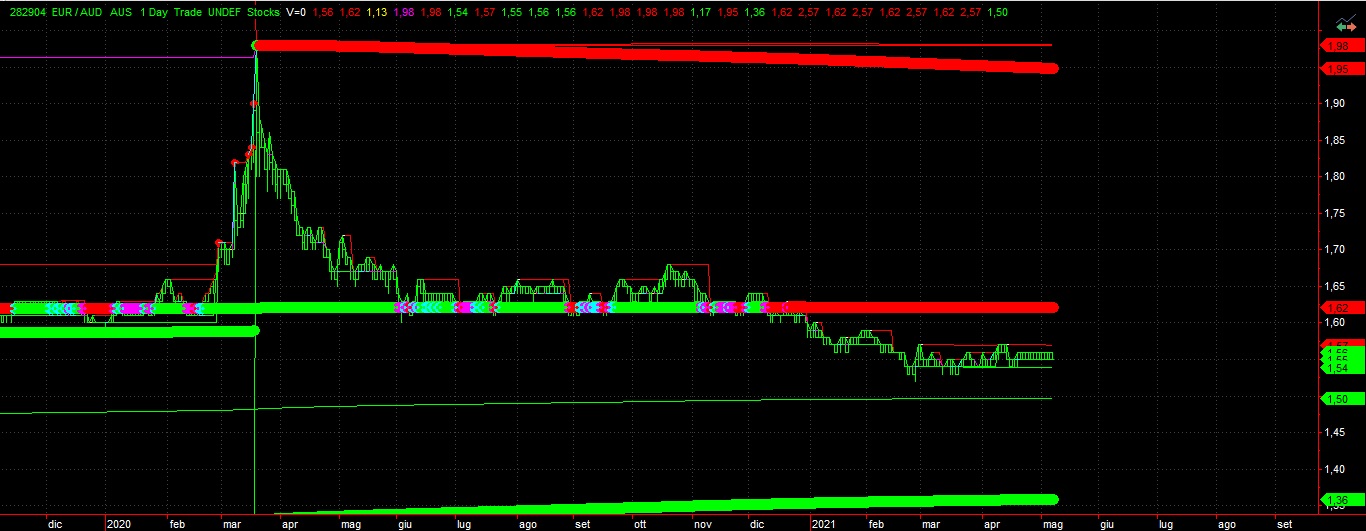

f) DOLLARO AUSTRALIANO

Il dollaro australiano dall’inizio del 2021 ha inclinato positivamente la sua traiettoria scendendo sotto l’importante livello di 1,62 diretto a 1,50. Da oltre due mesi il trend è sostanzialmente stabile tra 1,57 e 1,53.

Possibile rintracciamento sino a 1,50. Non escludo che se durante l’estate dovesse accadere qualcosa in Europa, soprattutto nell’avvio del recovery fund, un’accelerazione improvvisa ci porti a 1,36.

il Dollaro Australiano dall’inizio 2021 fluttua sotto la traiettoriaproveniente dai MASSIMI STORICI del 1997 che ha un valore di 1,62 e la traiettoria leggermente ascendente che passa attualmente a 1,50 che al momento fa da SOSTEGNO.

clicca sull’immagine per ingrandire

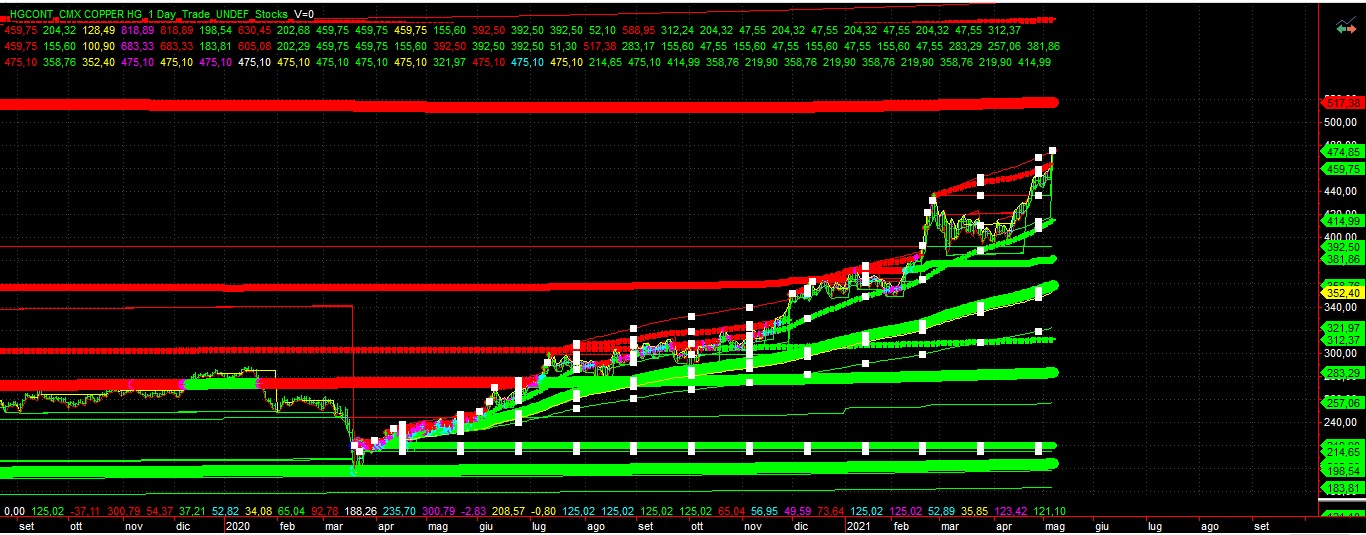

g) RAME

Direi che è giunto il momento di una pausa anche per il rame…

Secondo Bank of America, il mondo rischia di “rimanere senza rame ” a causa dell’ampliamento del deficit di domanda e offerta, ei prezzi potrebbero raggiungere i 20.000 dollari per tonnellata entro il 2025.In una nota martedì, lo stratega delle materie prime della Bank of America Michael Widmer ha evidenziato che le scorte misurate in tonnellate sono ora ai livelli visti 15 anni fa, il che implica che le scorte attualmente coprono poco più di tre settimane di domanda. Ciò avviene quando l’economia globale sta iniziando ad aprirsi e ristagnare.

“Collegato a questo, prevediamo deficit del mercato del rame e ulteriori cali delle scorte, quest’anno e il prossimo”, ha detto Widmer.“Con le scorte (London Metal Exchange) vicine al punto critico in cui gli spread temporali possono muoversi violentemente, c’è il rischio che il backwardation, guidato da un rally dei prezzi vicini, possa aumentare”.

La backwardation è quando un’attività sottostante viene scambiata a un prezzo più alto rispetto al mercato dei futures per quell’attività.

Ovviamente perché tutti scommettono sui nuovi ruggenti anni venti, ma come abbiamo visto sono pura illusione.

clicca sull’immagine per ingrandire

Come suggerisce il nostro caro Puntosella…

IL RAME dopo l’AlerBuy del marzo dell’anno scorso adesso sembra diretto a quota 517,36 anche se ieri è arrivato ad intersecare la traieoria POLARE NORD che rappresena il massimo dell’accelerazione di breve periodo,per cui una pausa sarebbe salutare per il proseguo e non sarebbe daconsiderarsi inaspettataIl prossimo movimento potrebbe consolidare sulla traietoria SUPPORTO ASCENDENTE che al momento ha un valore di 414,99

clicca sull’immagine per ingrandire

Siamo nell’occhio del ciclone, probabilmente proseguirà per questa estate dopo qualche scossone, il momento della verità arriverà in autunno e principalmente il prossimo anno.

Nessun commento:

Posta un commento