L'economia della Russia è stata un punto dolente per più di due anni ormai. Dalla crisi del rublo della fine del 2014, il ruolo della Banca di Russia è stato quello di applicare un restringimento anticiclico in stile FMI per stabilizzare la situazione sulla scia della decisione di consentire al rublo di fluttuare liberamente sul mercato aperto.

Questa è stata la decisione giusta allora. Fu la mossa che gli Stati Uniti non si aspettavano che il presidente Vladimir Putin facesse. Ci si aspettava che Putin avrebbe mantenuto il suo naturale conservatorismo e mantenuto il commercio del rublo negli anni '30 rispetto al dollaro USA, invece di rischiare un crollo del tasso di cambio di fronte a un calo storico dei prezzi del petrolio nei diciotto mesi tra luglio 2014 e il basso fatto a fine gennaio 2016.

Il petrolio è sceso da $ 120 al barile a circa $ 28 durante quel periodo. E se Putin non avesse permesso in modo proattivo che il rublo scendesse da RUB32 a un massimo di RUB85 all'inizio del 2016, la Russia sarebbe stata completamente in bancarotta.

Durante quel periodo il presidente della Banca di Russia Elvira Nabullina ha aumentato il tasso di prestito di riferimento al 17,00% e la Russia ha iniziato il lento e doloroso processo di de-dollarizzazione della sua economia.

Sono passati cinque anni da quei tempi drammatici. Ma sono stati fatti molti danni, non solo al popolo russo e ai suoi risparmi, ma anche alla mentalità dei responsabili della Banca di Russia.

Nabullina è sempre stata una figura controversa perché ha una formazione occidentale e perché il sistema bancario in Russia è ancora gestito da coloro che operano secondo le prescrizioni del FMI su come affrontare le crisi.

Ma quelle regole del FMI sono lì per proteggere il FMI che fa i prestiti alla nazione in difficoltà, non per aiutare la nazione in difficoltà a riprendersi. Per spiegarlo, devo diventare un po 'tecnico, quindi abbi pazienza.

Il problema fondamentale è una cattiva istruzione su cosa siano i tassi di interesse e su come interagiscono con l'inflazione e il flusso di capitale. Per questo motivo, la medicina per salvare un'economia in difficoltà è, il più delle volte, peggiore della malattia stessa.

Se il quarto default dell'Argentina in vent'anni non te lo dimostra, nulla lo farà.

Nabullina crede ancora che il suo lavoro sia di ridurre l'inflazione al 4%. Il targeting per inflazione, come politica della banca centrale, è una malattia che deve essere collocata accanto al vaiolo presso il CDC di Atlanta.

Sembra che devo scrivere questo articolo una volta ogni pochi mesi solo per ricordare alla gente qual è il problema.

Quando l'inflazione è al di sopra dell'obiettivo, una mentalità di austerità domina la banca centrale che mantiene i tassi di interesse al di sopra del tasso di mercato nella vana speranza di poter strappare gli ultimi pezzi dell'inflazione dall'economia, perché la fiducia sufficiente non è tornata al sistema bancario dopo la crisi.

Questo è il problema della Russia oggi. Nabullina crede ancora che ci sia lavoro da fare prima di consentire all'economia di crescere.

Quando l'inflazione è al di sotto dell'obiettivo, come nella BCE e negli Stati Uniti, la crescita errata del banchiere centrale è lenta e richiede uno stimolo sotto forma di denaro a basso costo per creare un circolo creditizio virtuoso. Non ha funzionato e non funzionerà.

Perché entrambe queste teorie sugli effetti dell'inflation targeting sono completamente sbagliate.

Non hanno lavorato negli Stati Uniti e in Europa perché non c'è più capacità all'interno delle loro economie di assumere più debito per stimolare la domanda e aumentare la spesa. Tutto quello che stanno facendo è, come descritto da Mises e altri, "spingere una corda" offrendo denaro che nessuno vuole ai tassi di interesse che il mercato non può sostenere.

Quel denaro a buon mercato gonfia i prezzi delle attività come azioni e obbligazioni mentre devia il capitale verso progetti a lungo orizzonte come il fracking in Texas e prestiti per abitazioni e auto, ma ruba il capitale circolante dal futuro erroneamente valutando il rischio di tali progetti sotto forma di tasso d'interesse.

L'effetto netto sta arricchendo il già oscenamente ricco e potente, attraverso il trasferimento di ricchezza che alimenta le critiche di sinistra e marxiste sul "libero mercato" mentre proclamano la fine del capitalismo.

Ma l'inflazione e il controllo dell'inflazione da parte della banca centrale rappresentano l'apice di un'economia pianificata centralmente. Controlla il valore e il costo del denaro e controlli i mezzi di produzione. Quindi, il capitalismo non è gente.

Oggi le mistificazioni su questioni economiche sono all'ordine del giorno dalle altezze dominanti ai barrios più bassi.

Alla fine, raggiungi il punto in cui siamo arrivati a ovest, dove nessuna quantità di forzare il mercato, attraverso tassi negativi punitivi, può stimolare la crescita. Si tratta semplicemente di uomini arroganti che pregano sull'altare della matematica torturando equazioni che non hanno alcuna somiglianza con la realtà e la trasformano in politica.

D'altra parte, abbiamo addestrato Nabullina in questo mondo di econometria e le sue chiacchiere economiche, trattenendo l'economia russa con tassi di interesse al di sopra del mercato. È eccessivamente cauta, se sono generoso, o pieno di quinta colonna soffocante per sostenere i nemici della Russia, se sono cinico.

Penso che la verità si trovi da qualche parte nel mezzo, se sono onesto. Oggi sarò onesto.

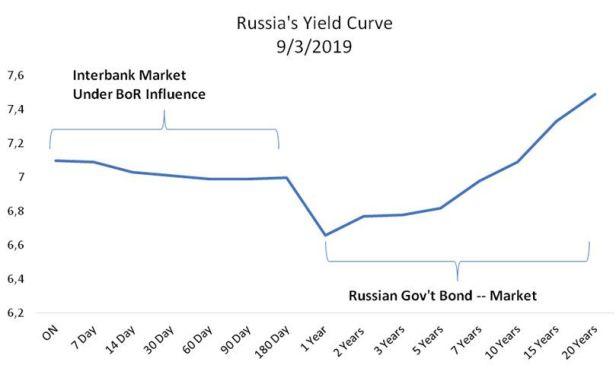

L'economia russa, strutturalmente, è in ottima forma. John Hellevig del gruppo Awara ha recentemente pubblicato un eccellente rapporto che spiega l'intestino di ciò che sta accadendo lì. E John nota, come lo sono stato per più di un anno ( qui e qui ), che la Banca di Russia ha tassi di interesse troppo alti, dato ciò che il mercato sta dicendo.

Non è poi così difficile, basta guardare la curva dei rendimenti russa e puoi vedere di cosa sto parlando.

L'attuale tasso di riferimento in Russia è del 7,25%, in calo rispetto al 7,75% di soli due mesi fa (e lo farò tra un minuto). L'intero mercato interbancario e il mercato dei depositi a breve termine sono negoziati al di sotto di tale tasso di riferimento.

Ciò significa che la banca centrale sta trattenendo un mercato che vuole negoziare a tassi più bassi. Ciò mantiene bassa la liquidità e anche l'accesso ai prestiti nel mercato domestico e commerciale.

Nel frattempo, la domanda di debito russo, poiché come paese il bilancio della Russia è così pulito, in parte a causa della gestione di Nabullina nel periodo di crisi 2014-16, sta abbassando i tassi. E per la prima volta in quasi 5 anni la Russia ha una normale curva dei rendimenti inclinata positivamente da 1 a 20 anni, senza gobbe o punti piatti.

La domanda di debito russo è infine guidata dal mercato in modo prevedibile e può consentire alle banche di guadagnare denaro pagando a breve e prestiti a lungo. È così che le banche dovrebbero fare i loro soldi, non speculando su azioni e valute!

Inoltre, i tassi di risparmio domestici a tutte le scadenze nei mercati dei CD e monetari sono inferiori al tasso di riferimento, quindi le banche russe sono sotto stress zero. I tassi di offerta di risparmio elevati indicano la necessità di aumentare le riserve attirando risparmi. È un brutto segno.

I mutui in sofferenza si attestano a meno dell'1%…. 1% !!

L'unica preoccupazione è il debito in dollari in circolazione, che costituisce circa l'1% del mercato ipotecario russo totale. È letteralmente il cambiamento chump.

Voglio dire, per amor di Dio, cosa sta aspettando Nabullina sulla terra verde di Dio? Un invito inciso dalla Fed alla prossima convocazione a Jackson Hole? Ha fatto il suo lavoro, ora lascia che i russi facciano il loro.

Nabullina ha mantenuto alti i tassi per timore che l'inflazione ritorni a causa dell'aumento del dollaro USA e del calo dei prezzi del petrolio che sta esercitando una pressione al rialzo sul rublo. Ha commesso un grave errore politico aumentando i tassi in risposta alle folli tariffe di alluminio di Trump dell'anno scorso. E poi ha mantenuto quel livello fino a giugno.

Sta solo ora iniziando a ridurre i tassi dopo che la politica è diventata ridicola e la crescita del PIL russo si è fermata. Ancora una volta, l'incompetenza e il tradimento sembrano molto simili da lontano.

Continua a saltare all'ombra di una crisi indotta dal dollaro. Ma l'economia russa del 2019 non è l'economia russa del 2015. I prestiti in dollari sono quasi svaniti e la principale fonte di domanda interna di dollari sono i prestiti alle imprese legacy non convertiti in rubli o euro.

Quindi, l'economia russa è molto più isolata da un aumento del dollaro rispetto a prima.

Il difetto fondamentale nel pensiero dietro la maggior parte dei banchieri centrali, in particolare quelli formati dall'FMI, è che abbassare il costo del denaro stimola la crescita e aumentarla perché la rafforza. È un modello eccessivamente semplicistico per spiegare perché abbiamo bisogno di re filosofi come Nabullina, Mario Draghi e Jerome Powell armeggiano con l'economia e ingegnerizzano la crescita e la stabilità.

La realtà è che è più complicato di così, perché l'accesso al capitale significa cose diverse in diverse parti del ciclo economico per economie diverse. E il ruolo della Russia nell'economia globale sta cambiando.

La Russia sta diventando un nodo indipendente nell'economia globale. Chiusa dai mercati del dollaro USA, la Russia deve ora guidare la parte del mondo che domina - EAEU, Turchia, Iran, Stati CSTO - e mostrare fiducia rendendo il rublo più accessibile agli investimenti esteri.

La proiezione della fiducia si presenta sotto forma di riduzione dei tassi per riflettere un mercato interno sano, non mantenendo alti i tassi perché hai paura degli Stati Uniti.

Quella curva dei rendimenti che ho pubblicato sopra è il ritratto di una banca centrale spaventata dal futuro, come Jerome Powell presso la Fed, e non è ottimista sulle prospettive future della Russia. Powell ha problemi che Nabullina non ha, come centinaia di miliardi di passività future non finanziate che richiedono tassi molto più elevati per stabilizzarsi.

Abbassare i tassi di interesse in Russia dal 7,25% al 6,5% o addirittura al 6% è probabilmente tutto ciò che deve fare e lasciare che i mercati si occupino delle cose da lì. Questo è ciò che le sta effettivamente dicendo il mercato.

E credo che Vladimir Putin abbia avuto abbastanza delle paure di Nabullina. Sta diventando sempre più impaziente con il suo presidente della banca centrale. Vede la mancanza di crescita dell'economia russa e si chiede perché la formazione di capitale sia rinchiusa dietro un muro di tassi di interesse troppo alti.

Di recente Putin ha incontrato Nabullina e subito dopo i tassi di interesse sono scesi dello 0,25%. La stessa cosa è successa nel 2015, quando i tassi erano rimasti al 10% e Putin alla fine l'ha costretta a giustificarsi.

È chiaro che c'è qualcosa che non va nella Banca di Russia; che si tratti della stessa Nabullina, del suo staff o dell'eredità di insipide e pericolose teorie economiche occidentali che si rifiutano di morire, è al di là delle mie conoscenze.

Il cinico in me dice che il trascinamento di piedi da parte della Banca di Russia è l' ultima traccia dell'infiltrazione degli Stati Uniti nelle istituzioni russe che gli hanno strappato la brutta testa. Questa lotta è in corso, ma i recenti cali del tasso di riferimento sono un buon inizio.

Nessun commento:

Posta un commento