Il vero "denaro per elicotteri": dal 2009, la Cina ha creato $ 21 trilioni di nuovi soldi, più del doppio degli Stati Uniti

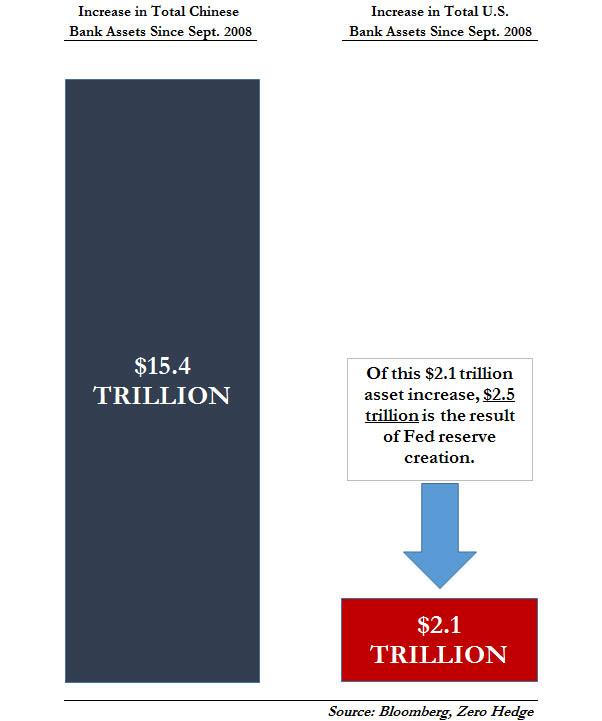

Ai tempi del QE della Fed, gran parte del mondo degli analisti pensanti (il segmento non pensante avrebbe semplicemente accettato tutto ciò che la Fed aveva fatto senza dubbio, dopo che tutto il loro sostentamento dipendeva da esso), si concentrava su quanto enorme e scioccante, il L'intervento diretto della Fed sui mercati dei capitali era diventato. E mentre quello era certamente vero, quello che abbiamo mostrato nel novembre 2013 in " Chart Of The Day: come gli incredibili 15 trilioni di $ della Cina nella nuova liquidità hanno fatto esplodere il QE di Bernanke fuori dall'acqua"è che mentre la Fed aveva iniettato circa 2,5 trilioni di dollari di liquidità nel sistema bancario statunitense, la Cina aveva spazzato via la banca centrale americana, con non meno di 15 trilioni di dollari in aumenti delle attività bancarie cinesi, il tutto per via di un juggernaut di nuova creazione di credito - che si tratti di nuovi prestiti in yuan, debito ombra, obbligazioni societarie o qualsiasi altra forma di debito che costituisce l'ampio aggregato di finanziamento sociale totale della Cina.

Ora, quasi sei anni dopo, altri stanno iniziando a capire cosa volessimo dire, e in un Op-Ed nel FT, Arthur Budaghyan, capo stratega EM di BCA Research, scrive su questo importante argomento dei soldi "elicotteristici" della Cina - che molto più della Fed, della BCE e della BOJ - ha impedito al mondo di scivolare in una depressione, eppure sta soffiando la più grande bolla patrimoniale del mondo.

Budaghyan riprende da dove avevamo interrotto e osserva che nell'ultimo decennio, le banche cinesi sono state in preda alla creazione di credito e denaro, e hanno creato RMB144Tn ($ 21Tn) di nuovi soldi dal 2009, più del doppio della quantità di offerta di moneta creato negli Stati Uniti, la zona euro e il Giappone combinati nello stesso periodo . In totale, l'offerta di moneta cinese ammonta a Rmb192tn, pari a $ 28 trilioni . Perché è importante? Poiché l'offerta di moneta cinese è la dimensione dell'ampia offerta di moneta negli Stati Uniti e nell'eurozona messa insieme, il PIL nominale della Cina è solo due terzi di quello degli Stati Uniti.

Questo, come spiega l'analista di BCA, è un grosso problema.

Di seguito ripubbliciamo il suo ultimo FT Op-Ed, che spiega perché - come abbiamo detto nel prossimo post del 2019 - restiamo fiduciosi che la scintilla per la prossima crisi finanziaria globale sarà in Cina.

* * *

Il "denaro elicottero" della Cina sta facendo scoppiare una bolla , scritto da Arthur Budaghyan è il principale stratega dei mercati emergenti di BCA Research e pubblicato per la prima volta su FT .

L'escalation del conflitto commerciale tra Stati Uniti e Cina ha aumentato le probabilità di un maggiore stimolo da parte di Pechino a sostenere l'economia. Mentre l'eccessivo debito della Cina non è una novità, gli investitori devono svegliarsi con la realtà del "denaro in elicottero" - enorme creazione di denaro da parte delle banche cinesi "dal nulla".

Sebbene questa corsa allo zucchero possa fornire copertura agli investitori a breve e medio termine, gli effetti a lungo termine aggraveranno la bolla del credito cinese. La Cina, come qualsiasi altra nazione, è soggetta a vincoli su stimoli frequenti e grandi e la sua vasta e ancora in rapida espansione offerta di moneta produrrà crescenti pressioni di svalutazione sul renminbi.

Quando emerge una bolla, ci viene spesso detto che questa bolla è diversa. Molti economisti giustificano la bolla creditizia e monetaria della Cina e il continuo stimolo indicando l'alto tasso di risparmio della nazione. Ma questa narrazione è falsa. Alla radice è l'idea che le banche stiano canalizzando o intermediari i depositi in prestiti. Non è così che operano le banche.

Quando una banca espande il proprio bilancio, crea contemporaneamente un'attività (per esempio un prestito) e una passività (un deposito o un'offerta di moneta). Nessuno deve risparmiare per questo prestito e denaro per essere originato. La banca non trasferisce i depositi di qualcun altro al mutuatario; crea un nuovo deposito quando lo presta.

In tutte le economie, né l'ammontare dei depositi né l'offerta di moneta dipendono dai risparmi nazionali o delle famiglie. Quando le famiglie e le aziende risparmiano, non alterano l'offerta di moneta.

Le banche creano anche depositi / denaro dal nulla quando acquistano titoli da non banche. Poiché le banche cinesi acquistano più dell'80% dei titoli di Stato, lo stimolo fiscale porta anche a una sostanziale creazione di moneta . In breve, quando le banche si impegnano in una eccessiva generazione di credito - come hanno fatto in Cina - generano una bolla monetaria.

Negli ultimi 10 anni, le banche cinesi sono state in preda alla creazione di credito e denaro. Hanno creato Rmb144tn (21trilioni di $) di nuovi soldi dal 2009, più del doppio della quantità di offerta di moneta creata negli Stati Uniti, nella zona euro e in Giappone combinati nello stesso periodo . In totale, l'offerta di moneta cinese ammonta a Rmb192tn, equivalenti a $ 28 tn. Equivale alla dimensione dell'ampia offerta di moneta negli Stati Uniti e nella zona euro messa insieme, ma il PIL nominale della Cina è solo due terzi di quello degli Stati Uniti.

In un'economia basata sul mercato esistono vincoli, come il controllo degli azionisti e dei regolatori delle banche, che impediscono questo tipo di eccesso. In un sistema socialista, tali vincoli non esistono. Apparentemente, il sistema bancario cinese opera ancora in quest'ultimo.

Ci sono chiari aspetti negativi. Il denaro dell'elicottero scoraggia l'innovazione e genera errori di allocazione del capitale, che riduce la crescita della produttività. Il rallentamento della produttività e la forte crescita monetaria alla fine portano all'aumento dell'inflazione, la dinamica inerente ai sistemi socialisti.

A lungo termine, un maggiore stimolo in Cina comporterà una maggiore creazione di denaro e aumenterà le pressioni di svalutazione sul renminbi.Come tutti sappiamo, quando l'offerta di qualcosa aumenta, il suo prezzo in genere diminuisce. In questo caso, il calo assumerà la forma di una svalutazione della valuta.

Allo stato attuale, la bolla monetaria cinese è come una spada di Damocle sul tasso di cambio della nazione . Le famiglie e le imprese cinesi sono diventate riluttanti a detenere questa mongolfiera di valuta locale. Il denaro continuo in elicottero aumenterà il loro desiderio di diversificare i loro depositi in renminbi in valute e attività estere. Tuttavia, non esiste un'offerta sufficiente di valuta estera per accogliere questa conversione. L'eccedenza delle partite correnti della Cina è quasi svanita.

Per quanto riguarda le riserve valutarie della banca centrale, a 3 trilioni di $ sono meno di un nono della quantità di depositi in renminbi e contanti in circolazione. È inconcepibile che la Cina possa aprire il proprio conto capitale nel prossimo futuro.

Se la Cina sceglie il percorso di uno stimolo inarrestabile, gli investitori dovrebbero riconoscere le prospettive negative a lungo termine per il renminbi. Lo stimolo continuo rafforzerà i rendimenti degli investimenti in termini di valuta locale, ma il deprezzamento della valuta eroderà sostanzialmente i rendimenti in dollari USA o euro nel lungo periodo.

Le implicazioni sugli investimenti vanno oltre i mercati cinesi. La volatilità del mercato negli ultimi mesi, quando il discorso sullo stimolo è aumentato, ci ha dato una sbirciatina nel futuro. Poiché il renminbi si è deprezzato del 12% dall'inizio del 2018, il dolore si è riverberato in tutti i mercati emergenti asiatici e altri . Gli indici azionari MSCI Asia e MSCI EM sono caduti ciascuno del 24% in termini di dollari dal loro picco nel gennaio 2018. Le pressioni a lungo termine potrebbero giocare ancora più drammaticamente.

Fortunatamente, le autorità cinesi riconoscono questi problemi. Eppure affrontano un immenso compito di stabilizzare la crescita mentre contengono espansione del credito e del denaro. Ciò sarà difficile da ottenere in un'economia che è diventata dipendente dalla creazione di credito.

Gioventù cinese pericolosamente ubriaca di debiti mentre i nonni arrivano nelle tombe

I giovani cinesi potrebbero avere più di cui preoccuparsi del loro punteggio di credito sociale. Secondo il Wall Street Journal , le generazioni più giovani della Cina si stanno caricando di debiti come i marinai ubriachi .

E secondo Stella Yifan Xie del Journal , Shan Li e Julie Wernau, questa spinta nei consumi non potrebbe arrivare in un momento migliore per l'economia Chiense.

Mentre le generazioni precedenti erano risparmiatori parsimoniosi - un prodotto dei loro anni cresciuti in un'economia turbolenta con una rete di sicurezza sociale debole - gli oltre 330 milioni di persone nate in Cina tra il 1990 e il 2009 si comportano molto più come gli americani,spendendo avidamente in gadget, intrattenimento e viaggiare. - WSJ

Il risultato? L'economia cinese sta ricevendo una necessaria diversificazione in un momento critico, principalmente a causa della pressione di un rallentamento guidato dalle tariffe grazie all'amministrazione Trump. I beneficiari della spesa eccessiva includono Alibaba Group, Tencent Holdings e altre società tecnologiche secondo il rapporto.

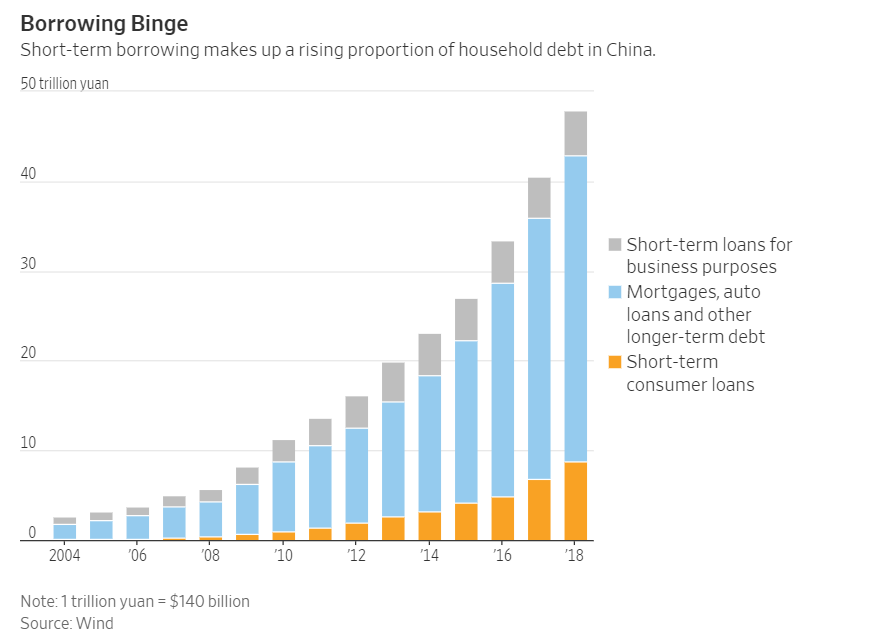

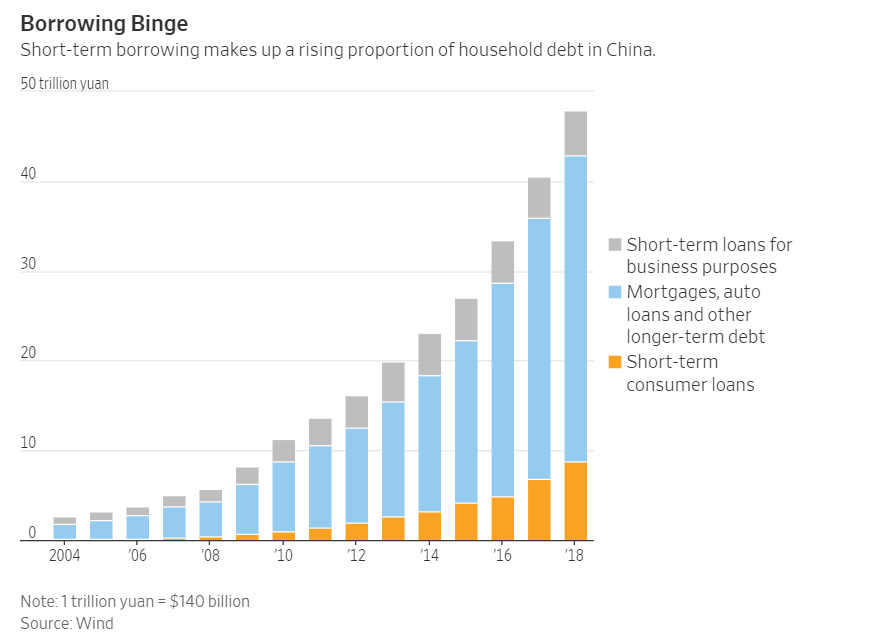

Il rovescio della medaglia - come tutti sanno in Occidente molti - sta aumentando il debito delle famiglie negli ultimi anni mentre i giovani cinesi continuano a prendere in prestito i loro acquisti. "Con l'arrampicarsi del debito delle famiglie, alcuni economisti temono che l'onere del debito del paese potrebbe diventare ingestibile e pesare sulla crescita della Cina", secondo il Journal .

Quasi un quarto degli acquirenti di auto cinesi di età inferiore ai 30 anni - una cifra che dovrebbe salire al 60% circa entro il 2025 secondo il capo della ricerca di mercato e dell'intelligence del cliente del Gruppo Volkswagen, Zhou Ya, che aggiunge che la demografia sarà cruciale per il successo dell'azienda nel nazione.

Ad alimentare i finanziatori a breve termine come Ant Financial Services Group, che addebita fino al 16% di TAEG a seconda del credito del debitore.

Un sondaggio del 2018 condotto in Cina da Rong360, un sito Web di raccomandazioni sui prestiti, ha rilevato che circa la metà degli intervistati che hanno sottoscritto prestiti al consumo sono nati dopo il 1990.

La maggior parte aveva preso in prestito da più piattaforme di prestito , il sondaggio ha scoperto, e quasi un terzo ha preso prestiti a breve termine per rimborsare altri debiti. Quasi la metà di loro aveva mancato i pagamenti.

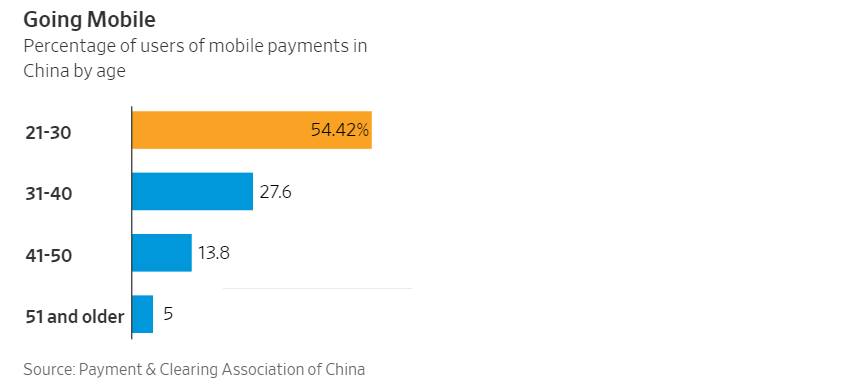

Uno dei modi più popolari di prendere in prestito è un conto Huabei, una linea di credito revolving integrata nella rete di pagamenti mobili Alipay in Cina. Huabei ha concesso prestiti per un importo superiore a 1 trilione di yuan, ovvero oltre 140 miliardi di dollari, dal suo lancio nell'aprile 2015, ha affermato una persona che ha familiarità con la questione. Ant Financial, proprietaria di Alipay, ha rifiutato di divulgare eventuali dati relativi a Huabei.

Per evitare la catastrofe, alcuni economisti sostengono che i cinesi dovranno frenare i prestiti delle famiglie a livelli sostenibili . Caso peggiore, un eccesso di debito dei consumatori, del governo e delle imprese potrebbe amplificare il rallentamento economico .

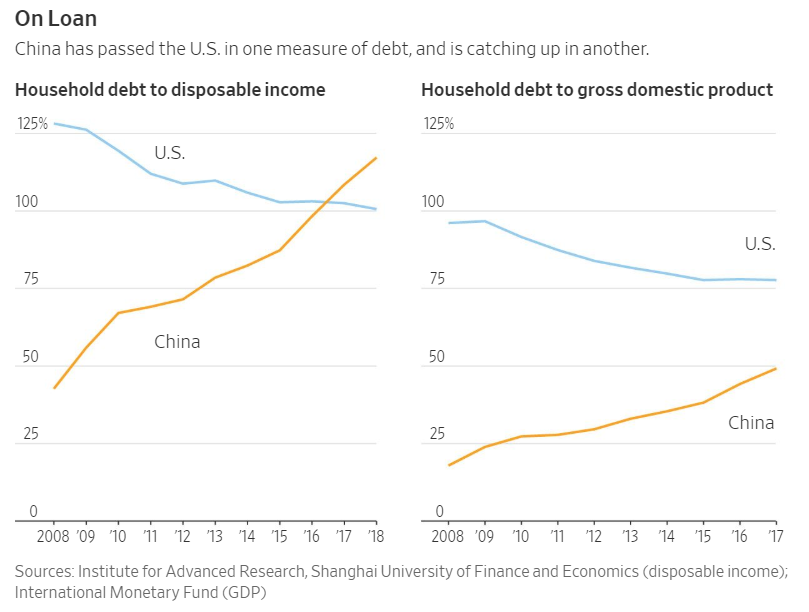

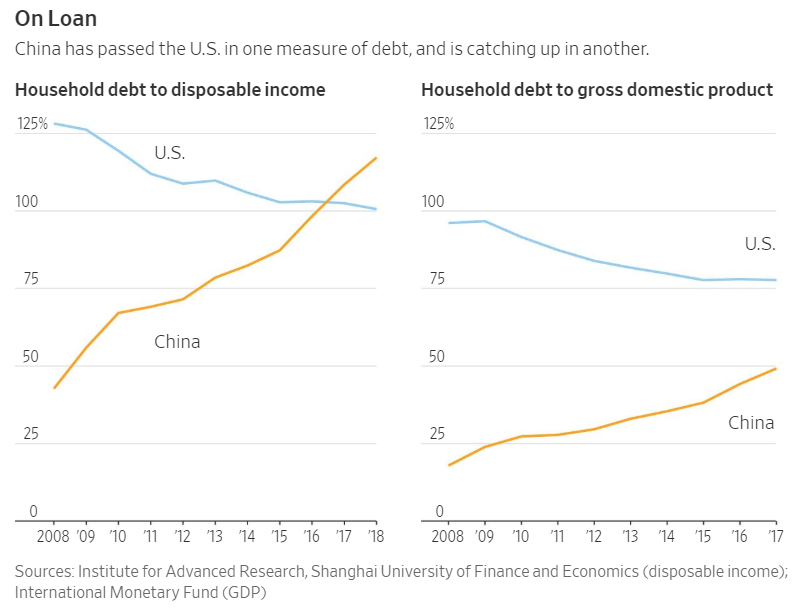

Secondo JPMorgan, il rapporto tra il debito delle famiglie e il PIL della Cina raggiungerà il 61% entro il 2020 , rispetto al 26% nel 2010. Attualmente, questo è superiore sia all'Italia che alla Grecia, e potrebbe rapidamente diventare una vera e propria crisi se i giovani lavoratori cinesi perdessero il loro lavori o vedere i loro salari tagliati. Ciò detto, i tassi di default sui prestiti al consumo sembrano attualmente relativamente bassi.

In questo momento, oltre 8,3 milioni di studenti universitari cinesi dovrebbero laurearsi contro circa sei milioni appena 10 anni fa e solo 165.000 nel 1989. Sfortunatamente per l'eccesso di nuovi "candidati qualificati", alcuni dei maggiori datori di lavoro cinesi come l'e-commerce la società JD.com ha tagliato i posti di lavoro in quanto la sua crescita si è arrestata.

Dove l'abbiamo sentito prima?

Come hanno visto gli Stati Uniti nella crisi finanziaria del 2008, i tassi di default possono aumentare rapidamente quando la crescita rallenta .

Questa generazione "non ha idea di come sia una giornata di pioggia", ha detto Dong Tao, economista del Credit Suisse di Hong Kong. "Qualsiasi boom del credito al consumo sarà sempre testato, senza eccezioni", afferma.

Indica il debito ipotecario come un problema di approfondimento nell'economia cinese , anche per i giovani. Il debito ipotecario in circolazione è aumentato da $ 1,1 trilioni nel quarto trimestre del 2012 a $ 3,9 trilioni a giugno.

I mutui hanno rappresentato circa un terzo dei prestiti a medio-lungo termine della Cina , rispetto al 20% nel 2012, secondo la Banca popolare cinese.

I casi di studio del Journal sulla gioventù cinese a rischio di spasso assomigliano molto ai bambini in America. In primo luogo, incontriamo Liu Biting, che opera a margine e non si è ancora indebitato .

Liu Biting, 25 anni, afferma di spendere tutti i suoi stipendi ogni mese : 10.000 yuan ($ 1.400) al mese dal suo lavoro di marketing a Shanghai. Circa un terzo va in affitto e il resto sul cibo, il suo hobby nel cucito, le uscite, la musica e altri prodotti . Finora ha evitato di indebitarsi.

Fino a poco tempo fa, una delle sue spese mensili era un abbonamento per il noleggio di abbigliamento che costa $ 70 al mese. Le piaceva, dice, perché poteva "provare molti vestiti strani". Scopre le marche di trucco su un account WeChat che segue che raccomanda prodotti, molti dei quali locali.

"Per la generazione dei miei genitori, per ottenere un lavoro dignitoso, un lavoro stabile, è abbastanza buono — e quello che fanno è risparmiare denaro, comprare casa e crescere bambini", dice. "Vediamo i soldi come una cosa da spendere."

I suoi genitori le chiedono ripetutamente quanto ha risparmiato nei suoi tre anni di lavoro. " Io dico 'mi dispiace, probabilmente niente.' Tutti i miei amici sono così. Non abbiamo risparmi e non ci interessa davvero. ”

Successivamente, abbiamo il 24enne Wang Xinyu, che afferma di avere un debito di circa $ 11.200 su sei carte di credito . Gran parte del debito di Wang è stato maturato mentre era al college. Ora guadagna circa $ 600 al mese in una libreria di Pechino - mettendo "tutto il suo stipendio per ripagare il suo debito", facendo ancora affidamento sul credito per pagare cibo e affitto .

"[S] ometimes utilizza una carta di credito per rimborsarne un'altra", secondo il rapporto.

I genitori cinesi, nel frattempo, stanno aiutando i loro figli a comprare case - che Tao, l'economista del Credit Suisse, vede come una bandiera rossa . Il Giappone ha visto acquisti immobiliari multi-generazionali simili negli anni '80, "a volte con tre generazioni che hanno contribuito a pagare un mutuo", il che potrebbe essere un segno del surriscaldamento del mercato.

Poco dopo, l'economia giapponese ha subito un rialzo e i prezzi degli immobili sono stati corretti.

Cosa succede in Cina se il tuo credito sociale e il tuo credito finanziario toccano il fondo?

Nessun commento:

Posta un commento