Nel mese di agosto, abbiamo scritto che dopo decenni di attesa, la rivendicazione di Albert Edwards era finalmente arrivata - anche se solo al di fuori degli Stati Uniti per ora - perché secondo i calcoli di BofA, i rendimenti sovrani medi non USD su $ 19 trilioni di debito globale avevano, a partire da Lunedì è diventato negativo per la prima volta a -3bps.

Quindi, ora che praticamente ogni stratega dei tassi si sta affrettando a superare "L' era glaciale ", lo stratega SocGen (che ha chiamato la mossa attuale dei tassi anni se non decenni fa) prevedendo rendimenti ancora più bassi (dimenticando convenientemente che solo un anno fa il consenso richiedeva il 10Y per salire ben al di sopra del 3% di ... beh, qualche tempo ormai), abbiamo riferito che l'uomo che ha correttamente chiamato la mossa senza precedenti nei rendimenti globali - che ha inviato $ 17 trilioni di dollari in debito sovrano negativo - pensa che accadrà dopo (per coloro che hanno perso esso, il riassunto era " C'è molto di più a venire. ")

Certo, non è facile essere un permabear - anche quando la tua tesi globale di "Japanification", in preparazione da 30 anni, è stata convalidata - per la semplice ragione che ci sono odiatori sempre e ovunque, e per qualche strana ragione che Edwards ha deciso che rispondere a loro nella sua ultima lettera è un uso prudente del suo tempo. In questo caso particolare, Edwards prende in giro le critiche di un collega "consulente finanziario" che inspiegabilmente, trascorre più tempo su CNBC e su Twitter che, beh, fornendo consulenza finanziaria, ma questa è una prerogativa di Albert (il nostro consiglio: ignorarli).

Quindi, invece di diluire il messaggio di Edward con tangenti banali, ci concentriamo su diversi punti chiave, il primo dei quali è il motivo per cui se Edwards ha ottenuto il mercato toro obbligazionario in modo così spettacolare in un momento in cui praticamente tutti rimangono obbligazioni corte ...

... ha sbagliato sulle azioni, con i suoi appelli a corto di mercato azionario, il che spiega anche la genesi del suo moniker "permabear" (in alternativa, Edwards è il più grande legame permabull esistente). Questo è quello che ha detto Edwards:

... il mio più grande errore dell'era glaciale è stato quello di presumere che gli Stati Uniti sarebbero stati come il Giappone e che, in seguito al GFC del 2008, i politici statunitensi avrebbero trovato molto più difficile manipolare i cicli economici e creditizi . Pensavo che saremmo tornati alla normalità ?? cicli economici con lunghezze vicine ai 40 mesi.E se avessi ragione, la percezione di una maggiore volatilità dell'EPS provocherebbe un aumento del premio per il rischio azionario o ciclico ?? vale a dire che la maggiore volatilità del ciclo economico provocherebbe il declino dei PE per qualsiasi dato livello di rendimento obbligazionario.

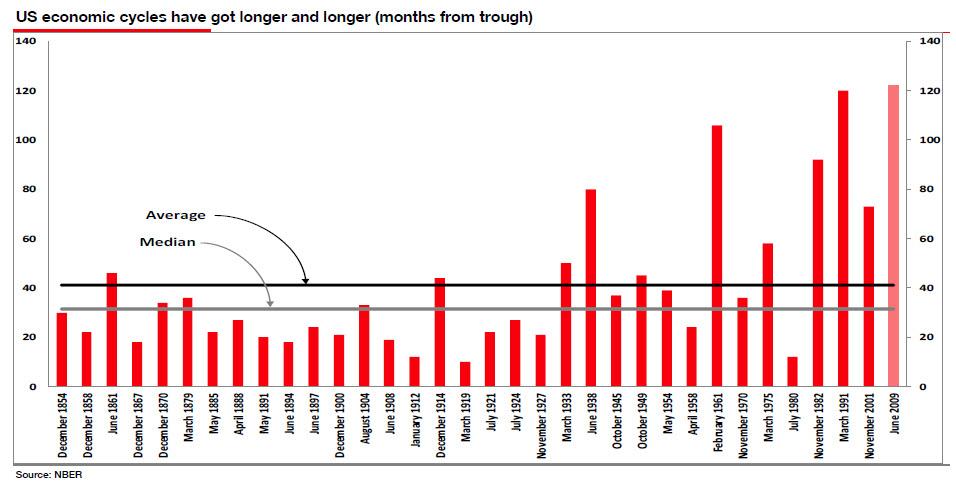

Tuttavia, è accaduta una cosa divertente sulla via della normalità: le banche centrali hanno deciso che devono scatenare una pianificazione più centrale dell'URSS e uccidere efficacemente il ciclo economico, quindi piuttosto che vedere cicli più brevi di circa 40 mesi, gli Stati Uniti si stanno ancora godendo il il ciclo economico più lungo nella sua storia di 122 mesi e oltre!

"Quanto si può sbagliare?" Chiede Edwards retoricamente, aggiungendo "Sì, lo so che è anche uno dei più deboli della storia, ma non è questo il punto."

Perché avevo segnato la prossima recessione degli Stati Uniti come il momento in cui assisteremo alla prossima intensificazione dell'era glaciale (come avvenuta in Giappone), dove i prezzi delle azioni e dei titoli finanziari crebbero a nuovi minimi inferiori e dove dovrebbero essere necessarie misure monetarie nuove e senza precedenti essere preso di fronte alla deflazione totale. Questo è il motivo per cui sono stato così sbagliato per così tanto tempo ?? e questo vale anche per la mia visione ribassista sulle obbligazioni, articolata nel 2011 (vedi riferimento alla critica del blog, pagina 3). Ormai mi aspettavo che gli elicotteri avessero già lasciato cadere centinaia di trilioni di dollari di coriandoli nell'economia americana e che l'inflazione del CPI avesse già iniziato a contorcersi nella vita come il mostro di Frankenstein.

Non preoccuparti Albert: uno sguardo alle campagne di potenziali presidenti socialisti degli Stati Uniti, e diventa evidente che i soldi degli elicotteri, cioè la MMT, stanno arrivando. E una volta detto che i socialisti promettono abbastanza merda libera, è solo una questione di tempo prima che vengano eletti. Dopotutto, a tutti piace la merda gratuita.

Il che ci porta alla successiva domanda logica: dopo aver discusso di quello che succederà ai rendimenti obbligazionari due settimane fa, Edwards ora affronta la questione di "cosa potrebbe accadere nella prossima recessione?"

I rendimenti azionari continueranno a scendere (PE più elevati) in linea con i rendimenti delle obbligazioni statunitensi che cadono in territorio negativo e quando le macchine da stampa verranno riavviate e funzioneranno a un ritmo così frenetico, sarai in grado di ascoltarle da Marte? O, come sospetto, una scivolata nella recessione sarà di nuovo accompagnata dallo scoppio di bolle di credito e di attività e la conseguente recessione sarà sorprendentemente profonda quanto la CGPM del 2008?

La risposta proveniente dal deflazionista del mercato azionario non sarà certo una sorpresa: mantiene la sua opinione che il mercato azionario statunitense cadrà a un nuovo minimo nella prossima recessione mentre gli investitori assistono a un'altra implosione economica indotta dal credito. "E, allo stesso tempo in cui implode l'economia, aspettiamo che il presidente Trump esploda di rabbia. In effetti, anche prima delle sue elezioni ho sentito molto improbabile che la Fed sarebbe in grado di mantenere la sua indipendenza se fosse l'ostetrica per l'ennesimo credito -indotta profonda recessione ".

Oh, certo, la Fed proverà a combatterlo, e lo farà, culminando con il gioco finale per ogni banca centrale - il rilascio di elicotteri nella speranza di una svalutazione della valuta terminale che scateni l'iperinflazione del debito. Ma per lo stratega SocGen, questo non sarà abbastanza.

Vinto [elicottero] riempire la piscina e attenuare la discesa del mercato azionario? Non sarà un attivista Fed, con il presidente Trump che urla di rabbia in background, essere in grado di prevenire qualsiasi potenziale collasso nel mercato azionario? Io credo di no. Perché la prossima recessione sarà diversa dalla precedente, che ha visto il crollo delle azioni nonostante un massiccio stimolo monetario?

Come promemoria, ieri abbiamo notato che l'impotenza politica è uno dei motivi alla base della tesi di BofA secondo cui l'impotenza politica è il motivo per cui il ciclo termina finalmente nel 2020. Edwards concorda:

Mi aspetterei nuovi round di QE e / o denaro per elicotteri, dato che MMT è considerata una soluzione disperata alla prossima crisi. Ma questa liquidità non è garantita per confluire in azioni o in qualsiasi attività di rischio mentre la recessione economica è in pieno vigore. Uso l'esempio dei prezzi delle materie prime dopo il GFC, che inizialmente si comportava proprio come le azioni, beneficiando in modo massiccio del QE. Quindi, come puoi vedere nel grafico sottostante, le materie prime industriali si sono separate dall'aumento dei mercati azionari, principalmente perché lo scenario fondamentale si è deteriorato con il rallentamento dell'economia cinese. Non è possibile garantire che un'ampia liquidità fluisca in alcuna particolare attività di rischio se i suoi fondamentali diventano negativi. La liquidità inizialmente affluirà in qualunque momento il commercio di slancio sia ancora in piedi in quel momento, supportato da fondamentalie molto probabilmente saranno titoli di stato.

Ma se tutti acquistano obbligazioni, non saranno offerte anche azioni? Dopotutto, questa è la base del modello Fed, non è vero? Bene, anche qui Edwards ha qualcosa da dire.

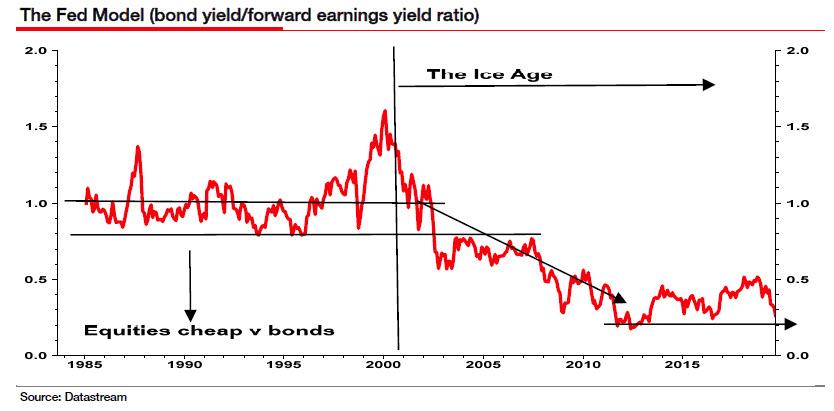

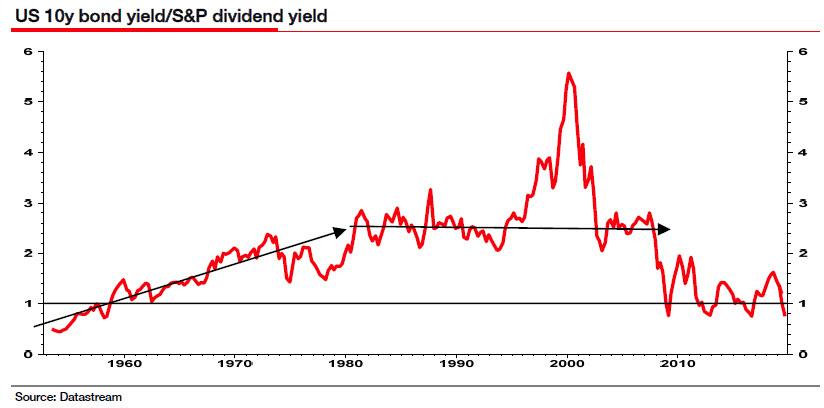

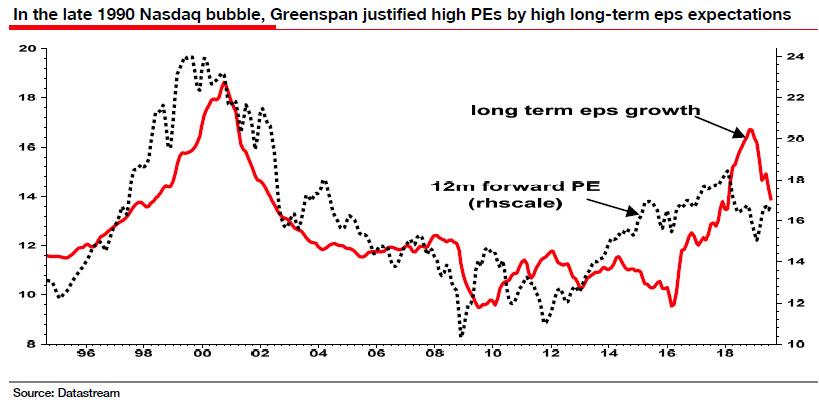

Il cosiddetto modello Fed (di seguito) era uno strumento di riferimento essenziale per l'allocazione degli asset negli anni '80 e '90. Si pensava che questo rapporto tra il rendimento dei titoli USA a 10 anni e il rendimento degli utili a termine (inverso del PE) godesse di una sorta di "equilibrio". livello a 1,0, come per gran parte di quel periodo il rapporto oscillava sopra e sotto 1,0 (fino alla bolla di Nasdaq / TMT).Abbiamo detto nel 1996 che non vi era alcun motivo fondamentale per cui vi fossero proprietà di ripristino della media a questo rapporto di valutazione, e che in effetti nell'era glaciale il rapporto sarebbe sceso sempre più in basso quando le azioni erano state sottovalutate rispetto alle obbligazioni. E in effetti lo ha fatto, con il supporto alla valutazione a 0,8 prima del 2000 che diventa resistenza di valutazione al rialzo dopo lo scoppio della bolla del Nasdaq. Poi abbiamo visto un altro calo nel rapporto fino a quando il QE della Fed non ha stabilizzato la situazione nel 2012. Ci aspettiamo ancora un altro vizioso rallentamento verso il basso in questo rapporto durante la prossima recessione.In effetti, dal grafico seguente si vede che il rendimento nominale delle obbligazioni / rendimento azionario non è mai stato stabile nel lungo periodo se si torna agli anni '50 (questo grafico utilizza il dividendo anziché il rendimento degli utili a termine). Il periodo 1982-2000 fu un'anomalia nel contesto a più lungo termine. Una previsione di fondamentale importanza per l'Era Glaciale era che saremmo tornati in un mondo in cui il rendimento del dividendo azionario sarebbe salito al di sopra del rendimento obbligazionario e sarebbe rimasto al di sopra di esso. Era il periodo 1965-2000 che pensavo fosse l'anomalia. Quindi, mentre i commentatori del mercato hanno recentemente notato che il rendimento delle obbligazioni statunitensi a 30 anni è sceso al di sotto del rendimento da dividendi ?? Credo che sia l'ordine naturale.

Ciò detto, una cosa che il sempre umile Edwards ammette di non aver tenuto conto, e comprensibilmente, è stato il QE perpetuo, vale a dire l'acquisizione di mercati da parte delle banche centrali, vale a dire:

La mia tesi chiave dell'era glaciale era che i rendimenti obbligazionari più bassi che avevano spinto i PE in rialzo negli anni '90 (tutti uguali) non avrebbero più fatto lo stesso lavoro. In un mondo dell'era glaciale post-bolla, nonostante le continue diminuzioni dei rendimenti obbligazionari, i PE diminuirebbero su base secolare.In breve, da un semplice calcolo del flusso di cassa attualizzato, un ciclo economico post-bolla più volatile e incontrollabile porterebbe il premio al rischio azionario (ciclico) più in alto (portando i PE in calo) e le condizioni deflazionistiche porterebbero ad aspettative di eps a lungo termine più elevate in linea con la crescita anemica del PIL nominale (spingendo anche i PE verso il basso). Nell'era glaciale la forza di compressione del PE derivante dal calo delle aspettative di eps a lungo termine e dall'aumento dei premi ciclici del rischio supererebbe l'influenza crescente del PE dal calo dei rendimenti obbligazionari. Questo è tutto in poche parole.Ma l'esperienza ci ha mostrato che in un mondo post-bolla una ripresa ciclica potrebbe portare a una pausa o addirittura all'inversione dei due fattori depressivi della PE. E più a lungo continua la ripresa economica, più i mercati crederanno che ci sarà un ritorno alla Grande Moderazione ?? e più può ignorare l'Era Glaciale. Questo è esattamente quello che è successo, aiutato dal QE.In effetti, il grafico seguente mostra che le aspettative sugli utili a lungo termine degli Stati Uniti hanno fatto esattamente ciò che hanno fatto durante la bolla del Nasdaq della fine degli anni '90. Gli echi di quel tempo sono infallibilmente simili. La credenza in questo mercato azionario è stata incentrata sulla nuova grande tecnologia, titoli di crescita caratterizzati dai FAANG a grande capitalizzazione (Facebook, Apple, Amazon, Netflix e Google di Alphabet), piuttosto che da TMT in generale.

Supponendo che Edwards abbia ragione sul fatto che il QE abbia semplicemente ricreato un'altra bolla tecnologica, ciò che accadrà dopo dovrebbe essere ovvio: "Scopriremo nella prossima recessione quali titoli di crescita attualmente designati sono semplicemente profondi cicli ciclici mascherati da titoli di crescita. Non lo so e nemmeno lo fanno! Ma una cosa che so dalle nostre esperienze nel crollo del Nasdaq del 2000: se una società valutata come uno stock di crescita su multipli incredibilmente alti si scopre essere un impostore profondamente ciclico, quello stock crolla quando i suoi guadagni e il premio per il rischio ciclico vengono rapidamente rivalutati ".

E infine, c'è il problema di un decennio di stratagemmi non GAAP accumulati per raggiungere:

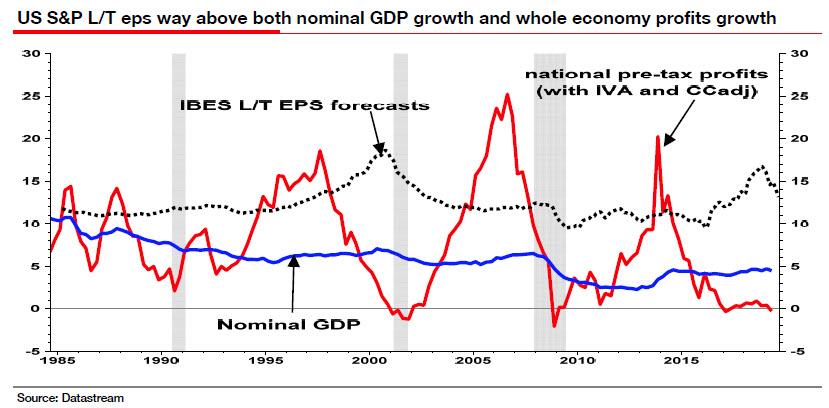

Nonostante il recente calo, le aspettative di S&P compositi a lungo termine per l'ENP sono ancora fuori linea rispetto al PIL nominale e in particolare alla crescita dei profitti dell'intera economia (vedere il grafico seguente, entrambi a 5 anni in coda per corrispondere alla proiezione a 5 anni per le aspettative a lungo termine in termini di eps). In una recessione, si prevede che la linea tratteggiata nella tabella in basso si abbassi bruscamente come in entrambe le ultime due recessioni (aree ombreggiate). Questo è quando vedrai sciogliere i prezzi delle azioni.

Il che ci riporta alle previsioni cataclismiche di Edwards, secondo cui l'S & P crollerà al di sotto del 666 "minimo generazionale" del marzo 2009. Ecco la difesa dello stratega SocGen di questa affermazione estremamente controversa:

Come possiamo credere che l'S & P potrebbe scendere al di sotto del minimo del 666 marzo 2009. Semplice : credo che il PE a 12 mesi scenderà a un nuovo minimo inferiore rispetto agli utili nadir del 2002 (15,5x) e del 2009 (10,5x). Al culmine di un mercato ribassista, durante l'occhio del ciclone, il mercato azionario non viene negoziato come uno stock di auto o uno di rame. Non va al picco PE dell'infinito nella parte inferiore del ciclo dei guadagni. Piuttosto il contrario: il mercato nel suo panico va attraverso i PE con utili quasi minimi.

Il che ci porta alla conclusione negativa e cupa: come Albert immagina la prossima recessione. In breve, uscirà dall'inferno di Dante:

Nella prossima recessione, mentre le forze secolari della tesi dell'Era Glaciale si combinano con il caos ciclico di un altro evento simile al GFC, mi aspetterei che il PE in avanti di S&P 12m crollasse da un QE gonfiato 16½x attualmente a circa un decimo eps - mentre i guadagni forward scendono del 40% a $ 100 / sh, proprio come hanno fatto nell'ultima recessione. Aggiungete l'impatto di una perdita di fiducia nella Fed (così come si è verificata una perdita di fiducia nella BoJ e nel MoF in Giappone) e vi è una prospettiva realistica di un calo al di sotto del minimo di 666 di marzo 2009. E con ciò devo smettere.

Ci sono voluti circa 20 anni, ma alla fine Albert Edwards si è dimostrato corretto nelle sue previsioni obbligazionarie. Per motivi di civiltà, si può solo sperare che le sue previsioni di equità siano sbagliate. Fonte: qui

Nessun commento:

Posta un commento