Mentre c'è stata un'ampia discussione sulla bolla passiva / ETF / fondo indicizzato, più recentemente da Michael "Big Short" Burry, che più recentemente si è unito alla sfilata di scettici avvertendo dei pericoli impliciti ed espliciti che la bolla di investimento passivo porta con sé, forse l'angolo più interessante dell'ETF si riversa in titoli a reddito fisso - che includono obbligazioni spazzatura e prestiti con leva in aggiunta alla recente frenesia per il debito investment grade - è il fatto che una parte sostanziale di esso viene ora scambiata praticamente senza informazioni fondamentali. In altre parole, le attività vengono acquistate (se non vendute così tanto) semplicemente per far fronte all'ondata di denaro degli investitori, senza tener conto dei dati finanziari effettivi o del flusso di notizie aziendali.

Ciò è evidenziato in una recente nota del Chief Investment Officer di Fixed Income di TCW, Tad Rivelle, che attualmente gestisce circa 170 miliardi di dollari in AUM e che scrive come conseguenza di quanto sopra, "non solo i mercati del debito sono aumentati in termini di dimensioni, ma la crescita è venuta sproporzionatamente da quei segmenti del mercato del debito in cui l'informativa finanziaria è scarsa " .

Di conseguenza, Rivelle osserva che "Se la democrazia muore nelle tenebre, così fa la liquidità in quell'incarnazione della democrazia economica, vale a dire i mercati dei capitali". La sua conclusione è sconcertante: questa mancanza di informazioni sottostanti, sebbene ignorata quando la marea sta salendo, porta a un crollo immediato della liquidità quando inizia la vendita e si traduce in una confusione di informazioni, vale a dire:

Quando le informazioni sono scarse, gli investitori devono colorare tra le righe. Ciò che non è noto né ben quantificato deve essere assunto o modellato. La porta è quindi aperta a diversi investitori che giungono a conclusioni piuttosto diverse sul valore sottostante di un'attività che porta, ovviamente, all'illiquidità.

La sua conclusione è stranamente simile a quella di Burry: "l'ascesa del trading di portafoglio ci suggerisce che i fondi passivi hanno finora svolto un ruolo fuori misura nell'offerta di liquidità di mercato". Tuttavia, mentre gli investimenti passivi dominano al rialzo o quando le azioni sono in aumento, ciò che accade quando inizia la vendita è una discontinuità di liquidità che porta a lacune senza precedenti in quanto gli investitori passivi non sono in grado di scoprire il prezzo una volta che vi è una domanda per i fondamentali sottostanti effettivi.

Ecco la chiave tranne che dalla sua nota recente:

I mercati del debito sono già diventati (principalmente) oscuriSe la democrazia muore nell'oscurità, così fa la liquidità in quell'incarnazione della democrazia economica, vale a dire i mercati dei capitali. Quando le informazioni sono scarse, gli investitori devono colorare tra le righe. Ciò che non è noto né ben quantificato deve essere assunto o modellato. La porta è quindi aperta a diversi investitori che giungono a conclusioni piuttosto diverse sul valore sottostante di un'attività che porta, ovviamente, all'illiquidità.Più forse di qualsiasi altro nella storia, questo ciclo è la sorgente delle teorie e delle azioni dei banchieri centrali che, nella loro infinita saggezza, decisero di poter modellare i tassi di interesse meglio di quanto i mercati potessero valutarli. Le banche centrali hanno inondato il sistema di ciò che chiamano "liquidità", ma che in realtà non sono altro, né meno, dei "fondi mutuabili" evocati elettronicamente. Sotto lo stendardo del "fare tutto ciò che serve", sono stati creati miliardi di miliardi di fondi mutuabili ora $ 17 trilioni di debito globale sono valutati per produrre meno di niente.Il trucco magico di invertire la logica economica con tassi negativi deriva dalla capacità delle banche centrali di creare gratuitamente quantità illimitate di fondi mutuabili. Il problema è che, mentre i fondi mutuabili possono essere creati senza limiti, le cose che possono essere acquistate con questi fondi sono limitate . Ma il "denaro gratis" non solo rende i prestiti a buon mercato, ma erode anche la capacità dei finanziatori di chiedere condizioni ragionevoli come convenzioni di prestito tradizionali e informazioni finanziarie di base.Tradizionalmente, i mutuatari con leva avevano questa scelta: prendere in prestito nel mercato obbligazionario ad alto rendimento e vivere secondo gli standard di informativa e rendicontazione dei mercati del debito pubblico. In alternativa, se la direzione preferisse aderire a un livello inferiore di informativa, la società potrebbe emettere nel mercato dei prestiti (privati) e sottoporsi a una serie di alleanze progettate per limitare la capacità della direzione di intraprendere azioni rischiose o di prestito sfavorevoli . Grazie alle banche centrali, i mutuatari di questo ciclo non dovevano più scegliere: potevano ottenere prestiti a basso costo senza concordare alleanze restrittive né fornire informazioni finanziarie in corso.Pertanto, non solo i mercati del debito sono aumentati di dimensioni, ma la crescita è arrivata in modo sproporzionato da quei segmenti del mercato del debito in cui l'informativa finanziaria è scarsa:

E la battuta finale: "Mentre una scarsità di informazioni finanziarie non è problematica durante un mercato rialzista per il credito, è una caratteristica distintiva di una crisi di liquidità durante un mercato orso. Gli esseri umani sono naturalmente inclini alla paura - persino al panico - quando non sono in grado per ottenere le informazioni che ritengono fondamentali per la loro sopravvivenza (finanziaria). "

Spiega anche perché, come sottolineato la scorsa settimana da Bank of America , con la ricchezza degli Stati Uniti - oltre 5 volte il PIL degli Stati Uniti - concentrata sotto forma di attività finanziarie, e qualsiasi crisi finanziaria comporterebbe una perdita senza precedenti di (falsi) ricchezza ...

... le banche centrali sono ora "all in" e non hanno più nemmeno la possibilità di non proteggere i prezzi delle attività dalla caduta. Fonte: qui

Un asset manager che gestisce 200 miliardi di $ avverte che sta arrivando una crisi di liquidità

La teoria del mercato dei capitali ipotizza che il prezzo bilanci sempre l'offerta e la domanda, garantendo più o meno mercati profondi e continui per i titoli. In altre parole, se i mercati dei capitali fossero una macchina, i prezzi si adeguerebbero rapidamente per riflettere qualsiasi nuova informazione divulgata e acquirenti e venditori pronti si rivelerebbero ai nuovi e migliorati livelli di prezzo.

Ma per fortuna per quelli di noi che lavorano come gestori patrimoniali attivi, i mercati sono tutt'altro che meccanicistici. Hanno un umore , o se vuoi, uno zeitgeist. Questa non è una novità per chiunque sia coinvolto nel mondo reale, al contrario del libro di testo, degli investimenti. I mercati si dividono sempre - e sempre - tra paura e avidità, tra mercati rialzisti che sbuffano e crolli strazianti.

Dovrebbe davvero sorprendere qualcuno che la liquidità cresca e diminuisca, in sincronia con le maree delle emozioni degli investitori?

Non dovrebbe. I mercati non operano indipendentemente dall'azione umana: sono il prodotto di, e quindi riflettono il processo decisionale umano. Le crisi di liquidità non devono essere intese come bizzarre esperienze fuori dal corpo: sono integrate nel DNA stesso del mercato.

L'informazione senza tempo che varia nel tempo. Richieste dell'investitore

Considerare: quando i tempi sono buoni e i soldi possono essere fatti praticamente senza sforzo, gli investitori diventano negligenti. O forse un modo migliore per caratterizzare il comportamento degli investitori è che gli acquirenti arrivano a credere che l'unico errore che possono fare è non investire. Ma è anche più complicato di così, perché investire è un'attività umana che si svolge in un contesto socialmente costruito.

Supponiamo che tu vada a comprare una casa in un mercato immobiliare rovente. Come acquirente, la negoziazione non è un'opzione. Quando ti presenti alla proprietà, fai anche una mezza dozzina di altri acquirenti. "Non negoziare" in questo contesto significa che non puoi chiedere uno sconto sul prezzo, né puoi chiedere se il tetto deve essere sostituito, né se la fondazione ha bisogno di essere riparata, né se i vicini suonano musica ad alto volume nelle prime ore . La casa ti viene offerta - e gli altri sei acquirenti - "così com'è", senza fare domande e saranno accettate solo offerte pari o superiori al prezzo di listino completo. Mentre questo potrebbe essere un modo folle per fare il più grande acquisto nella tua vita, se quell'appartamento è diventato troppo piccolo per la tua famiglia in crescita, esattamente quali scelte hai? E anche se un acquirente disciplinato dice "no can do", un altro acquirente meno disciplinato pagherà felicemente l'intero prezzo offerto.

Supponiamo ora che tu sia un gestore del credito e stai cercando di aggiungere esposizione in un mercato del rischio surriscaldato. Diciamo, come il 2017, dove ogni giorno è il giorno della marmotta. I prezzi delle obbligazioni societarie aumentano solo, gli spread si restringono e, anche se vuoi essere un investitore disciplinato, tutto ciò che senti e vedi sta iniziando a darti un caso serio di FOMO, paura di perdere. Guardi anche gli emittenti più deboli e con maggiore leva finanziaria nello spazio ad alto rendimento e con leva finanziaria che portano i loro debiti sul mercato come accordi "drive by". Con così tanti soldi che bruciano così tanti buchi in così tante tasche, è ovvio che il rendimento offerto non è negoziabile, né il contratto di credito e, no, la società sicuramente non ha tempo oggi o in qualsiasi giorno per rispondere a qualsiasi dovuto domande di diligenza. Bene, hai detto che volevi investire, vero?

Facciamo un passo avanti di qualche anno. Quel mercato immobiliare non è più rovente. In effetti, da un capo all'altro del quartiere, non ci sono nient'altro che segni "in vendita" in ogni prato davanti. E ora, anche tu devi elencare la tua casa in vendita. Ovviamente, non otterrai il prezzo di listino completo. Non solo, non potrai ignorare le domande dell'acquirente sul tetto, sulle fondamenta o sul vicino. In effetti, ti senti fortunato ad avere anche un solo acquirente interessato, e quindi intratterrai tutte le domande che potrebbe avere. Ma ottenere risposte alle domande richiede tempo. E alcune delle tue risposte risultano incomplete e insoddisfacenti. "Nessun problema", afferma l'acquirente, "incorporerò tutte le incognite nel mio prezzo". Il risultato? L'offerta dell'acquirente arriva ben al di sotto del prezzo offerto. Questo disaccordo sul valore introduce attrito, cioè illiquidità.

Nel frattempo, facciamo il check-in sui mercati del credito che sono passati dall'avidità alla paura. Gli acquirenti di credito - non più perseguitati dalla FOMO - sono saliti alle stelle. Quel denaro che pensavano stesse bruciando un buco in tasca ora sembra una coperta di sicurezza. Dove una volta l'unica domanda era "quante obbligazioni posso comprare?", Ora ci sono molte domande. Domande sulla contabilità della società mutuataria, la sua leva finanziaria, i suoi affari, la sua gestione, i patti di debito e così via. Ogni volta che una risposta non riesce a soddisfare, l'offerta dell'acquirente viene “salvata” e le ipotesi peggiori iniziano a colmare il vuoto di informazioni incomplete. Il divario tra la posizione in cui un'azienda ritiene di poter emettere debito si scontra con la nuova realtà di mercato dello scetticismo del prestatore. Sì, ora anche i mercati del debito sono diventati "illiquidi".

Indipendentemente dal fatto che stiamo analizzando abitazioni, credito o qualsiasi altro mercato per il quale gli investitori "richiedono" diversi livelli di informazione in diversi momenti del ciclo, possiamo vedere che la liquidità alla fine diventa problematica. I mercati sono estremamente liquidi durante la fase di avidità perché gli investitori investiranno con informazioni limitate. Dammi una valutazione e una resa, e ho finito, o per lo più fatto. In alternativa, quando la paura governa i mercati, gli investitori non hanno altro che domande e ogni volta che queste domande ricevono risposta, sorgono altre domande sulla loro scia. I requisiti informativi per investire in un fungo del mercato ribassista del credito, aprendo un "divario" informativo tra venditori e acquirenti, con conseguente illiquidità. I prezzi normali dell'offerta non motiveranno una vendita e i prezzi dell'offerta sono molto più bassi di quelli dell'offerta.

I mercati del debito sono già diventati (principalmente) oscuri

Se la democrazia muore nell'oscurità, così fa la liquidità in quell'incarnazione della democrazia economica, vale a dire i mercati dei capitali. Quando le informazioni sono scarse, gli investitori devono colorare tra le righe. Ciò che non è noto né ben quantificato deve essere assunto o modellato. La porta è quindi aperta a diversi investitori che giungono a conclusioni piuttosto diverse sul valore sottostante di un'attività che porta, ovviamente, all'illiquidità.

Più forse di qualsiasi altro nella storia, questo ciclo è la sorgente delle teorie e delle azioni dei banchieri centrali che, nella loro infinita saggezza, decisero di poter modellare i tassi di interesse meglio di quanto i mercati potessero valutarli. Le banche centrali hanno inondato il sistema di ciò che chiamano "liquidità", ma che in realtà non sono altro, né meno, dei "fondi mutuabili" evocati elettronicamente. Sotto lo stendardo del "fare tutto ciò che serve", sono stati creati miliardi di miliardi di fondi mutuabili ora $ 17 trilioni di debito globale sono valutati per produrre meno di niente.

Il trucco magico di invertire la logica economica con tassi negativi deriva dalla capacità delle banche centrali di creare gratuitamente quantità illimitate di fondi mutuabili. Il problema è che, mentre i fondi mutuabili possono essere creati senza limiti, le cose che possono essere acquistate con questi fondi sono limitate. Ma il "denaro gratis" non solo rende i prestiti a buon mercato, ma erode anche la capacità dei finanziatori di chiedere condizioni ragionevoli come convenzioni di prestito tradizionali e informazioni finanziarie di base.

Tradizionalmente, i mutuatari con leva avevano questa scelta: prendere in prestito nel mercato obbligazionario ad alto rendimento e vivere secondo gli standard di informativa e rendicontazione dei mercati del debito pubblico. In alternativa, se il management preferisse aderire a un livello di informativa inferiore, la società potrebbe emettere nel mercato dei prestiti (privati) e sottoporsi a una serie di alleanze progettate per limitare la capacità del management di intraprendere azioni rischiose o di prestito sfavorevoli . Grazie alle banche centrali, i mutuatari di questo ciclo non dovevano più scegliere: potevano ottenere prestiti a basso costo senza concordare alleanze restrittive né fornire informazioni finanziarie in corso.

Pertanto, non solo i mercati del debito sono aumentati di dimensioni, ma la crescita è arrivata in modo sproporzionato da quei segmenti del mercato del debito in cui l'informativa finanziaria è scarsa:

Fonte: JPM, Bloomberg Barclays, Prequin

Mentre una scarsità di informazioni finanziarie non è problematica durante un mercato rialzista per il credito, è una caratteristica distintiva di una crisi di liquidità durante un mercato ribassista. Gli esseri umani sono naturalmente propensi alla paura - persino al panico - quando non sono in grado di ottenere le informazioni che ritengono fondamentali per la loro sopravvivenza (finanziaria).

ETF / fondi comuni di investimento gestiti passivamente

C'è ancora un'altra caratteristica di questo ciclo, che sebbene non del tutto unico svolgerà probabilmente un ruolo di supporto nella prossima crisi di liquidità: il fondo passivo. I fondi passivi sono l'epitome dell'investitore con scarse informazioni. In una determinata mattinata, il fondo passivo subirà un afflusso o deflusso. Esaminerà quindi le notizie o le metriche di credito specifiche del settore? Si preoccupa dei movimenti dei prezzi relativi? No! Il fondo passivo sta comprando tutto nel suo "indice" o vendendo tutto nel suo "indice". Fornisce credito a tutte le sue controparti, senza fare domande.

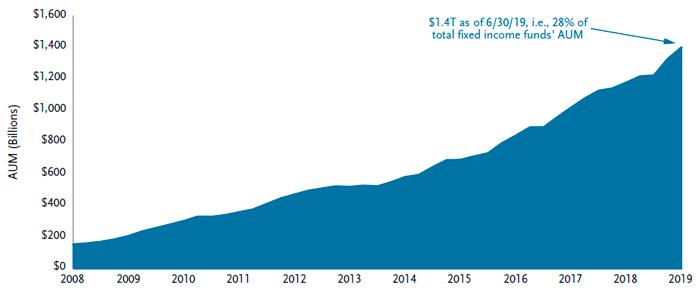

Finora, in questo ciclo, i fondi passivi sono esplosi in termini di dimensioni (vedi grafico). Qualcuno si chiede cosa potrebbe accadere se i fondi passivi diventassero grandi venditori netti di rischio di credito? In tal caso, questi venditori indiscriminati dovranno trovare acquirenti altamente discriminanti che - avete indovinato - faranno molte domande. La liquidità per l'universo passivo - e quindi i mercati del credito in generale - può diventare davvero molto problematica.

Source: Morningstar, TCW

La rapida comparsa e crescita dell'attività di negoziazione denominata "negoziazione di portafoglio" esprime volumi sull'influenza dei fondi passivi. Questo recente sviluppo rappresenta un mezzo algoritmicamente potenziato per facilitare la capacità di un investitore di operare all'interno o all'esterno di un "portafoglio" di crediti. Le migliorate efficienze di trading rappresentate dal trading di portafoglio hanno sostanzialmente sostituito il metodo "vecchio" in cui un trader a reddito fisso ha colpito più linee "dirette" sulla strada e ha sollecitato offerte (o offerte) per un singolo credito specifico. Questa innovazione, supponiamo, si basa sull'osservazione che quando i fondi passivi acquistano o vendono, lo fanno "in massa". Cioè, quando il fondo passivo viene scambiato, deve acquistare o vendere quel portafoglio di titoli che corrisponde al suo indice. Non si tratta di indirizzare singoli emittenti. Pertanto, l'ascesa del trading di portafoglio ci suggerisce che i fondi passivi hanno finora svolto un ruolo fuori misura nell'offerta di liquidità del mercato.

Conclusioni

I mercati dei capitali sono riflessi della natura umana. Quindi, fino a quando i robot prenderanno il sopravvento, la paura e l'avidità rimarranno nel DNA dei mercati delle attività e si tradurranno in attacchi di liquidità in cui "tutto va" alternandosi a periodi in cui si crede "nulla". Pertanto, pur trattenendo una parte del patrimonio netto in investimenti noiosi come contanti o buoni del Tesoro, si rinuncia ad alcuni diritti vantarsi, la storia suggerisce che potrebbe essere una delle decisioni di allocazione più importanti da prendere in un ambiente a ciclo tardivo.

Nessun commento:

Posta un commento