I mercati finanziari denominati in dollari sembrano subire un drastico cambiamento intorno al 23 marzo. Questo articolo esamina la possibilità che segna l'inizio della fine per il dollaro della Fed.

In questa fase di una crisi economica e finanziaria in evoluzione, tali pensieri sono necessariamente speculativi. Ma un'imminente crisi bancaria è ora quasi una certezza, con la maggior parte delle banche di rilevanza sistemica globale in una posizione più debole rispetto al momento della crisi di Lehman. I mercati statunitensi sembrano non conoscere questo rischio, sebbene i rating dei G-SIB in altre giurisdizioni riflettano rischi bancari specifici piuttosto che sistemici in questa fase.

Un crollo bancario cambierà i mercati finanziari e dovremmo quindi preoccuparci che la Fed abbia legato il futuro del dollaro alle loro fortune.

Un crollo bancario cambierà i mercati finanziari e dovremmo quindi preoccuparci che la Fed abbia legato il futuro del dollaro alle loro fortune.

Il dollaro potrebbe fallire completamente entro la fine di quest'anno. Contro tale possibilità potrebbe essere attuato un reset, forse reintroducendo il biglietto verde, che non è lo stesso del dollaro della Fed. È probabile che qualsiasi reimpostazione fallisca a meno che il governo degli Stati Uniti non desista dal finanziamento inflazionistico, che richiede una mentalità radicalmente cambiata, ancora più difficile da immaginare in un anno elettorale presidenziale.

Introduzione

L'errore più importante che fanno gli economisti e gli osservatori finanziari è assumere eventi e i prezzi domani sono semplicemente proiezioni di quelli di oggi. È la base di tutti i modelli economici e finanziari. Eppure, nonostante le dure lezioni dell'esperienza, i previsori economici persistono con i loro modelli fuorvianti.

In nessun luogo il fallimento della proiezione lineare del passato è più importante che nella linfa vitale comune a tutto. Pur sapendo che le valute emesse dallo stato cambiano nel tempo la loro utilità, quasi nessuno si aspetta la loro scomparsa, altre forse ad un certo punto in un lontano futuro. Ma cosa succede se questa aspettativa generalmente lineare è sbagliata come tutti gli altri modelli di previsione?

E se la risposta all'attuale crisi economica fosse un deprezzamento più rapido delle valute? E cosa succede se muoiono del tutto? E quali sono le conseguenze per la persona comune?

Questo articolo esplora questi what-ifs(che cosa accade se ..). Esamina le condizioni che potrebbero portare a questo risultato. La storia ci fornisce una guida, non attraverso l'estrapolazione, ma dicendoci che ogni crollo valutario registrato è avvenuto a valute legali sostenute da oro o argento. Quindi, sappiamo che accadrà - alla fine. Meno compreso è che lo schema è sempre lo stesso: un periodo prolungato di calo del potere d'acquisto, seguito da un crollo improvviso quando gli utenti di una valuta lo respingono. In termini di tempo, quest'ultima fase di solito dura circa sei mesi.

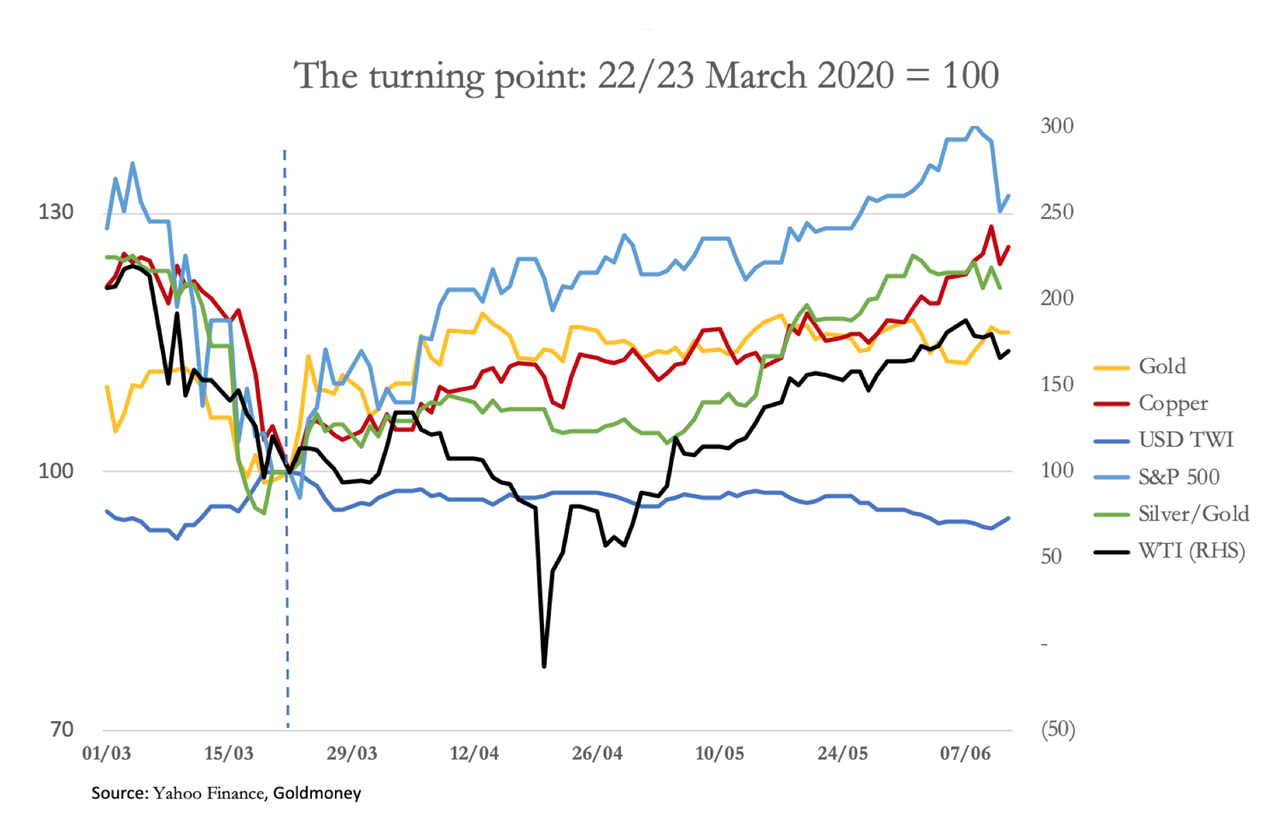

Valutare la svolta

La prima mattinata di lunedì 23 marzo è stata un momento significativo, che segna la cima dell'indice ponderato per il commercio del dollaro. Allo stesso tempo, i prezzi dell'oro, dell'argento e del rame, essendo scesi nelle settimane precedenti, sono aumentati drasticamente. E mentre il petrolio seguiva inizialmente, passava un mese prima che riprendesse il suo trend rialzista - ritardato dalla sospensione delle consegne nei mercati dei futures che ha brevemente determinato il prezzo negativo. L'indice S&P 500 si è rialzato il giorno seguente, chiudendo un calo del 30% circa prima di recuperare tutto, e poi alcuni.

Qualcosa era cambiato. Entrambi i mercati hanno deciso che la crescita economica, sia negli Stati Uniti che nel resto del mondo, avrebbe continuato a seguire i blocchi, e la domanda crescente di materie prime chiave sarebbe stata in ripresa. Oppure, come indicato dal calo del TWI del dollaro, il potere d'acquisto del dollaro stava per diminuire e i prezzi delle materie prime stavano riflettendo una tendenza al ribasso accelerata per il potere d'acquisto del dollaro.

L'andamento dell'S & P 500 dal 23 marzo, scardinato da qualsiasi condizione commerciale, ci dà un indizio: il flusso di denaro proveniente dalla Fed sta alimentando i prezzi delle azioni. Sta inoltre alimentando i prezzi di tutte le altre attività finanziarie.

L'inversione di tendenza in argento è una storia più sottile, mostrata nella tabella come reciproca del più consueto rapporto oro / argento. L'argento era stato ignorato, classificato esclusivamente come metallo industriale. L'oro è stato visto dalla comunità finanziaria come l'unica copertura metallica contro l'incertezza nel sistema finanziario. Ciò è cambiato il 23 marzo quando il rapporto oro / argento ha raggiunto il picco a 125 il giorno lavorativo precedente. Ora sta iniziando a sovraperformare l'oro con il rapporto oro / argento attualmente sceso a 98. Potremmo guardare indietro e individuare questa volta come l'inizio di un ritorno al denaro in argento.

Le settimane precedenti avevano visto la Fed allentare la politica monetaria. Il 3 marzo, la Fed ha ridotto il tasso sui fondi dall'1 ½% all'1%. Nell'annuncio di accompagnamento la Fed ha affermato che i fondamenti dell'economia sono rimasti forti, ma il coronavirus ha comportato rischi in evoluzione per l'economia.

Il 15 marzo, la Fed ha nuovamente tagliato il tasso sui fondi, questa volta a zero, ma la dichiarazione ora afferma che il coronavirus ha danneggiato le comunità e interrotto l'attività economica in molti paesi, compresi gli Stati Uniti. Su una base di dodici mesi, l'inflazione globale dei prezzi e gli aumenti dei prezzi diversi da quelli alimentari ed energetici erano inferiori al 2%. La Fed ha annunciato un nuovo allentamento quantitativo di almeno $ 500 miliardi di acquisti del Tesoro e $ 200 miliardi di titoli garantiti da ipoteca "nei prossimi mesi". Era "pronto a utilizzare tutta la sua gamma di strumenti per supportare il flusso di credito a famiglie e imprese e quindi promuovere i suoi massimi obiettivi di occupazione e stabilità dei prezzi".

Quel giorno la Fed fece altri due annunci. I primi accordi dettagliati per incoraggiare l'espansione del credito a sostegno sia dei consumatori che delle imprese, compresa la riduzione a zero degli indici di riserva per tutte le banche. Il secondo riguardava la riduzione dei costi nel tracciare le linee di swap in USD presso le altre principali banche centrali. Sono stati seguiti nel corso della settimana da una serie di annunci che facilitano la disponibilità di credito.

Chiaramente, la Fed stava impegnando il massimo in politiche monetarie aggressive. E prendendo una frase dall'ultimo capo della BCE, la Fed aveva segnalato che era pronta a fare tutto ciò che serve senza limitazione. Ma la risposta nei mercati ha richiesto una settimana per trasformarsi in un punto di flesso, una normale pausa prima di trovare una nuova direzione.

Inflazione della banca centrale e difficoltà del credito bancario

Poiché la Fed è a un passo dall'economia non finanziaria, si affida alle banche commerciali per attuare la sua politica monetaria. Ma le banche commerciali agiranno come agenti della Fed solo se sono sicure che i premi siano maggiori dei rischi connessi. Se la crisi attuale è semplicemente una questione di contenimento del coronavirus prima che tutto ritorni alla normalità, i banchieri potrebbero essere pronti a fare un tentativo su un aumento dei prestiti bancari.

Ma col passare del tempo, le perdite aumentano. Le inadempienze commerciali e dei consumatori sono in aumento e le prospettive di una rapida ripresa sembrano retrocedere. Inoltre, le tensioni di liquidità nel sistema bancario stanno riemergendo, nonostante le massicce iniezioni di QE da parte della Fed. Dopo essersi attenuati dai giorni di panico dello scorso settembre, i pronti contro termine durante la notte sono di nuovo in aumento per un totale compreso tra $ 20 e $ 100 miliardi al giorno.

È stato generalmente dimenticato che l'economia globale stava già affrontando una recessione prima del blocco dei virus. Le guerre commerciali tra America e Cina e l'espansione del credito bancario in atto da un decennio furono una ripetizione delle condizioni che portarono allo schianto di Wall Street nel 1929, quando fu emanato lo Smoot-Hawley Tariff Act in seguito ai ruggenti anni venti, il credito bancario implode, e seguì la depressione degli anni '30. Allo stesso modo, le banche sono ora fortemente indebitate nei loro bilanci e la paura di crediti inesigibili ha preso il posto dell'avidità del prestito. La coorte bancaria globale è sempre più disperata nel ridurre gli impegni di bilancio allo stesso tempo in cui la Fed e le altre banche centrali sono frenetiche nel vederli ampliati.

Non c'è da meravigliarsi che l'espansione della Fed sia rimasta imbottigliata nei mercati finanziari, spingendo ulteriormente le attività finanziarie in un pericoloso territorio di sopravvalutazione. Di conseguenza, senza che la liquidità fluisca più liberamente nell'economia non finanziaria, i crediti inesigibili possono solo deteriorarsi ulteriormente, con il rischio di prestito in rapido aumento per le banche commerciali.

I problemi sistemici vengono ignorati

Quando il coronavirus divenne per la prima volta un problema economico, c'erano crescenti preoccupazioni per i fallimenti dei pagamenti nelle catene di approvvigionamento. Negli Stati Uniti, questi pagamenti sono effettivamente l'equivalente della produzione lorda, che alla fine dello scorso anno era pari a $ 38 trilioni. Mentre consideriamo la produzione lorda come il valore dei prodotti mentre fluiscono attraverso le loro fasi di produzione, i pagamenti scorrono dall'altra parte, lungo le catene. Pertanto, la cifra di $ 38 trilioni può essere presa come proxy per la somma di tutti i pagamenti della catena di approvvigionamento negli Stati Uniti, a cui devono essere aggiunti gli equivalenti in dollari dei pagamenti della catena di approvvigionamento al di fuori degli Stati Uniti per le importazioni semilavorate.

Non tutte le catene di approvvigionamento sono state completamente interrotte, quindi la buona notizia è che le interruzioni dei pagamenti a terra dovrebbero essere significativamente inferiori a $ 38 trilioni, ma potrebbero facilmente essere la metà. Ma è probabile che vi siano ulteriori interruzioni dall'estero, un punto affrontato dalla Fed quando ha aumentato il numero di banche centrali (ma non la Cina) che hanno accesso alle sue linee di swap.

I rischi per le banche commerciali non derivano tanto dalle grandi società, che potrebbero essere salvati in caso di difficoltà, ma da livelli inferiori di debitori. Ciò influisce sulle banche con esposizione a obbligazioni di prestito garantite, che sono prestiti aggregati a società spesso incapaci di raccogliere fondi in altro modo: la versione odierna delle obbligazioni di debito garantite che hanno fatto saltare il sistema bancario nel 2008. Inoltre, le banche hanno prestiti diretti e capitale rotativo esposizione sui loro bilanci con tutte le imprese nei $ 38 trilioni di catene di approvvigionamento onshore.

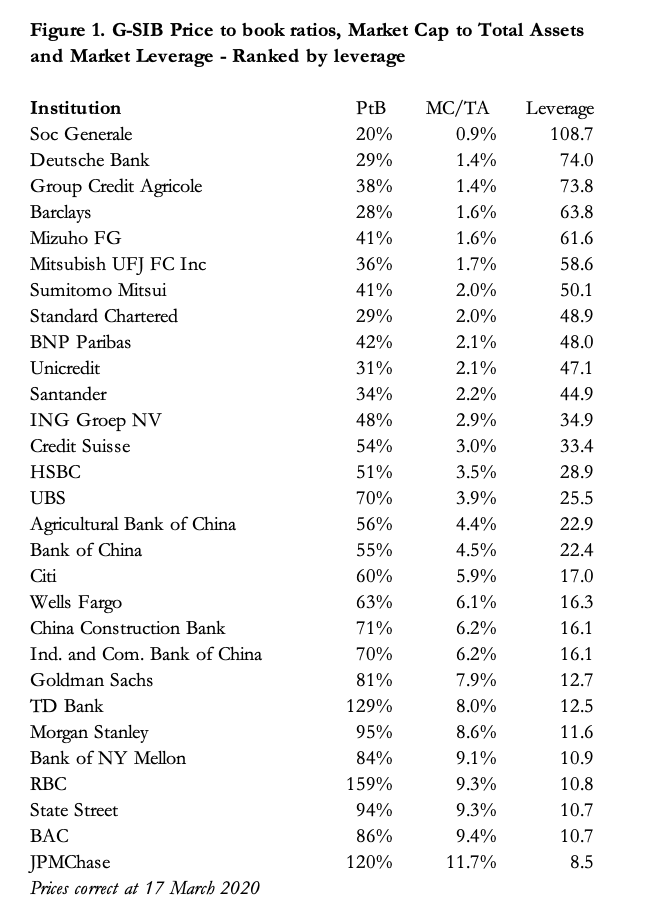

La capitalizzazione di mercato delle G-SIB statunitensi - banche globali di rilevanza sistemica - è inferiore a un trilione di dollari. Tuttavia, i fallimenti della catena di approvvigionamento che dovrebbero sostenere sono molti trilioni - più volte la loro capitalizzazione di mercato e persino la loro equità di bilancio.

Sembra quasi impossibile che il sistema bancario statunitense sopravviverà all'attuale interruzione della catena di approvvigionamento senza aiuto. La cattiva notizia aggiunta è che i G-SIB statunitensi hanno un rating molto più elevato nei mercati azionari rispetto ai loro concorrenti cinesi, giapponesi, Eurozona, svizzeri e britannici, mostrato nella Figura 1 sopra. Indica che un fallimento sistemico nei mercati finanziari denominati in dollari non è ampiamente previsto, dati i rating di mercato generalmente più elevati offerti ai G-SIB statunitensi rispetto a quelli di altre giurisdizioni. Questo probabilmente spiega perché questo argomento non è ancora un problema significativo per gli investitori in dollari, sebbene i singoli fallimenti bancari siano più ovviamente un problema in altre giurisdizioni, dove alcuni rapporti di prezzo G-SIB per prenotare sono inferiori al 30% mentre quelli della media G-SIB degli Stati Uniti 93%.

Il prossimo evento significativo quindi sarà quasi certamente il fallimento di un G-SIB, se non in America, quindi altrove. Data la vastità dei problemi nelle catene di approvvigionamento in tutte le valute e l'accumulo di crediti inesigibili attribuibili a blocchi, potrebbe accadere nel giro di poche settimane. Presumibilmente, le banche in fallimento saranno prese in proprietà pubblica con la Fed che la appoggerà con ancora più finanziamenti inflazionistici. L'impatto sul bilancio della Fed, che è già cresciuto a oltre $ 7 trilioni, sarà probabilmente diverse volte la sua dimensione attuale. Ma questo, da solo, potrebbe non essere sufficiente per distruggere il dollaro.

Un pericolo più diretto è rappresentato dalle politiche monetarie volte a sostenere i valori delle attività finanziarie. In comune con le altre principali banche centrali, la Fed ha fatto affidamento su una politica di tassi di interesse bassissimi per finanziare il deficit del suo governo. Allo stesso tempo, c'è stata una convinzione di lunga data, in particolare in America, secondo cui l'aumento dei prezzi delle attività finanziarie, principalmente azioni, è stato vitale per generare un effetto ricchezza e quindi mantenere la fiducia del pubblico nelle prospettive economiche. Negli attuali mercati, questa politica di sopravvalutazione è stata portata all'estremo, anche secondo quanto riferito dai teenager che acquistano titoli frazionati attraverso piattaforme di aggregazione, come Robinhood, come se fosse solo un altro gioco per computer.

L'inevitabile discesa del dollaro

In tempi più normali l'eccessiva speculazione sui mercati osservata oggi incoraggerebbe la Fed a iniettare un po 'di cautela nella politica monetaria; ma la Fed non può tornare indietro per paura di innescare un crollo catastrofico. Di conseguenza, il futuro del dollaro è stato saldamente legato a quello della fiducia nei mercati finanziari.

Con un disavanzo di bilancio in rapido aumento, il governo degli Stati Uniti ha un fabbisogno finanziario crescente, il cui costo assorbe già $ 400 miliardi di spese per interessi ogni anno. L'amministrazione Trump aveva aumentato il suo deficit per raggiungere livelli record nei periodi favorevoli in cui il gettito fiscale era sostenuto. E ora che la crisi ha colpito, tassi di interesse più elevati esporranno il governo degli Stati Uniti a una trappola del debito. Questa è un'arma che la Fed non può usare.

Come notato sopra, è probabile che il prossimo shock di mercato sarà un fallimento sistemico nel sistema bancario. Non importa dove ciò accada, ma quando lo fa rende i depositanti bancari autarchici. Non solo ritirano fondi dalle banche che ritengono essere a rischio, aumentando così i loro problemi, ma riducono anche l'esposizione valutaria transfrontaliera. Il dollaro è il più esposto di tutte le valute a quest'ultimo rischio: sulle ultime cifre note gli stranieri possedevano circa $ 25 trilioni in titoli, depositi a breve termine su carta e depositi bancari, mentre gli americani detenevano circa la metà che investiva principalmente in impianti di produzione illiquidi all'estero, un'esposizione limitata del portafoglio ai titoli quotati e con pochissima esposizione liquida in valuta estera.

Nel nostro grafico principale abbiamo notato che il punto di svolta del dollaro è stato il 23 marzo e la sua successiva flessione è stata parte di un quadro più ampio delle materie prime con oro, argento, rame e - in ritardo - i prezzi del petrolio in aumento. A marzo, i dati TIC statunitensi hanno mostrato che gli stranieri hanno ridotto la loro esposizione in dollari di $ 227,9 miliardi, compensata solo da vendite nette di titoli esteri di titoli esteri di $ 133,3 miliardi. [ii] Ecco le prove che in tempi difficili il denaro si dirige verso casa. Inoltre, quel mese ha visto un deficit commerciale di $ 44,4 miliardi, suggerendo che le vendite complessive di dollari legate agli stranieri sono ammontate a $ 177,7 miliardi. Questa è solo una parte di un quadro più grande del dollaro, ma sembra che gli stranieri stessero riducendo la loro esposizione in dollari nel momento in cui il TWI del dollaro ha raggiunto il picco il 23 marzo.

Questo è importante, perché ci sono due fattori di mercato che hanno sempre portato a un crollo della valuta legale. Il primo è la vendita da parte di stranieri, che sembra essere iniziata, e sotto questo aspetto il dollaro è particolarmente esposto. Con circa 25 trilioni di dollari investiti in titoli statunitensi, ecc., La potenziale distruzione del potere d'acquisto del dollaro da questa fonte è significativa. Man mano che il commercio globale si restringe ulteriormente, non solo gli stranieri saranno spinti dalla necessità di ridistribuire i dollari nelle loro valute di origine, ma smetteranno di finanziare il governo degli Stati Uniti, scegliendo di vendere le loro disponibilità del Tesoro USA, un processo che è già iniziato. Se la Fed deve finanziare con successo il crescente deficit di bilancio, deve assorbire le vendite estere di titoli del Tesoro USA e mantenere livelli sufficienti di QE per finanziare un deficit di bilancio in rapido aumento.

Immagina solo le conseguenze di un fallimento sistemico. L'incantesimo lanciato sulle attività finanziarie verrà interrotto. In primo luogo, è probabile che investitori e speculatori rivolgano la propria attenzione alle azioni, essendo ovviamente le attività finanziarie più sopravvalutate in un momento di intensificazione della crisi. Gli investitori stranieri si uniranno, svendendo la loro esposizione in portafoglio, rimpatriando alcuni, se non tutti i proventi, vendendo anche dollari. Successivamente, con un calo del dollaro e una crescente sensibilità all'aspetto politico della crisi, i partecipanti al mercato rivaluteranno le esigenze di finanziamento del governo degli Stati Uniti e metteranno in discussione la politica di soppressione del rendimento della Fed. La vendita del dollaro sembra destinata ad intensificarsi.

Sarà quindi ovvio per tutti che la Fed sta sacrificando il dollaro per finanziare il governo, far funzionare il sistema bancario e sostenere l'economia cercando di fornire liquidità per sconfiggere i fallimenti della catena di approvvigionamento. Sarà già evidentemente in grado di sostenere i prezzi delle attività finanziarie, che è diventata la manifestazione visibile di una politica monetaria di successo. Sarebbe un miracolo se questo fallimento, nell'anno elettorale di Trump con un presidente socialista schierato dai democratici, non porti a una vera e propria crisi finanziaria e del dollaro.

A meno che la Fed non possa aumentare i tassi di interesse al punto in cui è troppo costoso per gli speculatori abbreviare il dollaro (cosa che possiamo escludere), entrerà nella seconda fase del suo crollo, guidato da residenti statunitensi che si rendono conto che il dollaro sta perdendo potere d'acquisto , piuttosto che l'aumento dei prezzi. Il potere d'acquisto di qualsiasi denaro dipende dall'equilibrio tra denaro e beni mantenuto dai suoi utenti. Se rifiutano collettivamente il denaro a favore dei beni, il potere d'acquisto del denaro diminuisce, potenzialmente a zero. Dopo la vendita estera, questa è la seconda fase della distruzione di una valuta fiat, che negli esempi passati ha impiegato circa sei mesi per diventare inutile.

Ci sono tre fattori che potrebbero abbreviare ulteriormente questo calendario: la sostituzione di contanti e assegni con pagamenti digitali, comunicazioni moderne che portano alla rapida diffusione di informazioni e come conseguenza dello sviluppo di criptovalute, una più ampia conoscenza pubblica delle debolezze dei non garantiti valute legali.

Il caso della sopravvivenza in valuta fiat oltre il 2020

Le prove circostanziali che il dollaro crollerà prima della fine dell'anno sta crescendo. Cassandra aprì la bara, i mali fuggirono e solo la speranza rimane intrappolata.

O almeno così sembra. Non possiamo divinare il futuro. Possiamo solo vagliare le prove, essere consapevoli degli errori comuni ed evitare la tentazione di estrapolare erroneamente da ieri al futuro. Sebbene il nostro metodo possa essere migliore delle previsioni macroeconomiche amate dallo stabilimento, un risultato previsto non è mai realtà. Ed è possibile che il Ministero del Tesoro degli Stati Uniti possa tentare un ripristino, magari utilizzando dollari del Tesoro, altrimenti noti come biglietti verdi, che sono stati emessi l'ultima volta nel 1971. Ma senza imporre impegni di welfare del governo al pubblico americano, tornare a bilanci bilanciati e abbandonare il debito denominato in dollari della Fed questo tipo di legerdemain non è convincente. Inoltre, il ruolo di riserva del dollaro per le altre valute dovrebbe essere abbandonato a causa dell'inflazione monetaria implicata nel dilemma di Triffin.

È possibile un reset che abbandoni il dollaro della Fed a favore dei biglietti verdi. Ma la storia ha dimostrato che l'introduzione di una valuta sostitutiva per una che è crollata fallisce a meno che il finanziamento del governo tramite l'espansione monetaria non sia dimostrabilmente abbandonato. Solo il tempo dirà se in un anno elettorale presidenziale il governo degli Stati Uniti raccoglierà la chiarezza dello scopo di attuare un nuovo regime duraturo del dollaro.

Il Ministero del Tesoro USA afferma di avere ancora oltre 8.000 tonnellate di oro. Se è disposto a rinunciare alla sua economia neo-keynesiana e alla sua negazione di lunga data della funzione monetaria dell'oro, l'America potrebbe reintrodurre la convertibilità dell'oro per i biglietti verdi. Questa sarebbe probabilmente l'ultima risorsa. Rinuncia alla nota patrimoniale della Fed - che in queste condizioni sarebbe la sua unica risorsa significativa, comporta l'abbandono dello stato sociale e gli obiettivi geopolitici di lunga data dell'America e consente alla Cina di ottenere un potenziale vantaggio spostando il dollaro con un oro più convincente convertibilità propria.

La Cina ha deliberatamente messo le spalle al mercato dei lingotti d'oro con piani che risalgono al tempo di Deng. Quasi certamente, in seguito all'introduzione del suo Regolamento sul controllo dell'oro e dell'argento (1983) , lo stato cinese ha accumulato oro sufficiente per i suoi scopi strategici quando ha permesso ai suoi cittadini di acquistare oro con l'apertura del Shanghai Gold Exchange in 2002. L'oro acquisito dallo stato in quel momento non viene dichiarato come oro monetario e la quantità è sconosciuta, ma dopo aver esaminato i flussi di investimenti interni al netto dei deficit commerciali negli anni '80 e le crescenti eccedenze delle esportazioni successivamente, un'allocazione del 10% di valuta estera guadagnato in oro a prezzi contemporanei suggerisce che una posizione di circa 20.000 tonnellate di lingotti sarebbe stata probabilmente accumulata entro il 2002.

Non vi è alcun modo di stabilire i fatti, e quindi le dichiarazioni sulla proprietà dello stato cinese di lingotti sono necessariamente speculative. Ma ulteriori prove sono convincenti:

La Cina è ora di gran lunga la più grande nazione estrattiva dell'oro, estraendo circa 4.200 tonnellate dal 2010, più di qualsiasi altra nazione. Questo è stato guidato dalla politica del governo.

Lo stato controlla tutte le raffinerie cinesi di oro e argento, prendendo in oro dall'estero per aggiungere azioni cinesi. Allo stesso tempo, praticamente nessun lingotto d'oro cinese raffinato è autorizzato a lasciare il paese.

Nel 2002, quando lo Shanghai Gold Exchange fu istituito dalla Banca popolare cinese, il governo cinese incoraggiò i suoi cittadini ad acquistare oro fisico, pubblicizzando persino le sue attrazioni sui media statali. Dal solo 2010, SGE ha consegnato al pubblico 17.200 tonnellate. Queste cifre sono state ottenute importando lingotti dall'Occidente in quantità enormi.

Anche i suoi alleati in Asia, principalmente membri dell'Organizzazione per la cooperazione di Shanghai, hanno acquisito oro. La Russia è stata particolarmente aggressiva nel scaricare dollari per l'oro.

La Cina ora domina i mercati dell'oro fisico e si può dire che li controlli.

Alla luce di tutti questi fatti verificabili, sembra improbabile che uno stato che pianifichi a livello centrale non avrebbe acquisito per proprio uso notevoli quantità di lingotti prima dell'istituzione della SGE. L'America lo sa e continua a resistere all'oro che ha un ruolo monetario. Se la politica anti-oro dell'America cambiasse, limiterebbe la circolazione del dollaro all'estero. Segnerebbe la fine dell'egemonia del dollaro e uno yuan sostenuto dall'oro diventerebbe la valuta estera di scelta in Asia, Europa orientale, Medio Oriente e Africa.

Conclusioni e conseguenze

Una crisi bancaria nelle prossime settimane è un evento sempre più probabile, data l'entità della perturbazione delle catene di approvvigionamento. L'escalation dei fallimenti e dei crediti deteriorati in tutto il mondo quasi sicuramente abbatterà il sistema bancario. Sarà uno spartiacque, un campanello d'allarme per tutti coloro che si aspettano un ritorno alla normalità dopo il passaggio del coronavirus.

Per il momento, le banche centrali stanno gettando soldi per il problema; moneta che rimane bloccata in attività finanziarie, gonfiandole ulteriormente e non trasmessa all'economia non finanziaria da banche già indebitamente indebitate ai mutuatari inadempienti.

Possiamo essere certi che i banchieri centrali e i dipartimenti del tesoro governativi stanno solo ora comprendendo l'enormità di questi problemi, ma si stanno ancora comportando come se buttare soldi contro di loro fosse una soluzione praticabile. Distruggeranno solo le loro valute legali non garantite e quella distruzione, a partire dal dollaro, è già in corso. Il tempo passa dal 23 marzo. Mentre potrebbero esserci tentativi di reimpostazione del denaro fiat, senza chiari impegni legali da parte delle banche centrali e dei dipartimenti del tesoro per porre fine al finanziamento inflazionistico, qualsiasi reimpostazione ritarderà la distruzione di valuta solo di pochi mesi.

Le conseguenze di un simile esito sono sempre devastanti, tanto più perché tutte le principali banche centrali occidentalizzate sono impegnate nello stesso tempo nelle stesse politiche inflazionistiche. Le conseguenze politiche non sopportano di pensare.

Ad un certo punto, si spera prima o poi, il denaro metallico riacquisterà la circolazione. E quando i prezzi sono fissati in oro o argento, forse attraverso sostituti pienamente sostenuti, la stabilità che essi porteranno a termine le trappole delle valute legali. Tutta questa distruzione è misurata in termini attuali, quasi tutti dalle statistiche raccolte dalla Banca dei regolamenti internazionali.

Andato sarà debito mondiale in valuta fiat, pari a circa $ 250 - $ 300 trilioni. Sono finiti tutti i derivati OTC che si stabiliscono in fiat, pari a ulteriori $ 560 trilioni. Andato saranno quotati derivati, altri $ 33 trilioni. Sono finite le opzioni, altri $ 65 trilioni. Tutti questi, per un totale di oltre $ 900 trilioni, sono solo una parte della distruzione.

I depositi globali detenuti come saldi bancari per un totale di $ 60 trilioni evaporeranno. I mercati azionari mondiali denominati in fiat sono ulteriori $ 70 trilioni; tutto ciò che non migra dai prezzi fiat scompare, inclusa la maggior parte, se non tutti gli ETF. Addio agli hedge funds. Addio ai centri finanziari offshore. Addio ai centri finanziari onshore. Addio a $ 100 trilioni di denaro fiat.

La vita sarà molto diversa e coloro che non sono preparati per essa, principalmente mantenendo un deposito di denaro sano, non fiat, che può essere solo oro e argento fisici fino a quando non sorgono sostituti credibili, dovranno affrontare l'impoverimento. Misurato in denaro reale, il valore delle attività fisiche non finanziarie crollerà a causa della preponderanza di venditori disperati per i quali la sopravvivenza è più importante, anche se i prezzi sono decisi in fiat senza valore i loro prezzi saranno aumentati. L'esperienza dei crolli inflazionistici in Germania e Austria nei primi anni '20 ha mostrato la strada, quando le tenute di campagna andavano per quasi nulla in dollari con il fondo oro e $ 100 avrebbero comprato un palazzo a Berlino.

Non è previsto nulla di tutto ciò. Potrebbe non accadere, ma le probabilità che ciò accada sembrano essere aumentate significativamente dal 23 marzo.

Nessun commento:

Posta un commento