Merkel nel panico: la crisi delle lobby Ue rischia di spazzarla ...

Ieri per la prima volta nella sua storia recente, la Lagarde ha sferrato il suo attacco alla Germania, non si sa se d’accordo con Angela Merkel, ma in sintesi ha spedito una letterina al Bundestag, suggerendo di delegittimare la su Corte costituzionale di Karlsruhe…

Direi che la sintesi è molto semplice, 600 miliardi in più che sono comunque pochi rispetto alle attuali esigenze per una terribile depressione europea, per un totale di 1.350 miliardi da qui al giugno del 2021, giusto per far capire anche ai fessi che la crisi durerà a lungo.

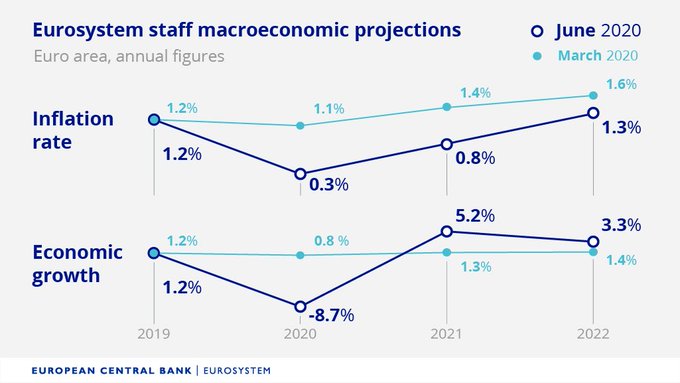

La revisione delle previsioni da parte della BCE sono alquanto ottimistiche sia per inflazione che per la crescita del Pil solo un inguaribile ottimista può credere ad un rimbalzo del 5 % nel 2021!

La reazione non si è fatta attendere il mercato ha fatto scendere lo spread sotto i livelli di guardia, il che significa una fantastica opportunità per un governo intelligente ma il sospetto è che in questo Governo di intelligente ci sia ben poco.

Vi chiedete per quale motivo le famiglie italiane hanno ridotto gli acquisti di titoli di Stato del nostro Paese?

Semplice, consulenti e bancari sconsigliano i nostri titoli di Stato ai loro clienti, solo prodotti della casa, gestioni o certificates, bellezza... 1/n

La bella notizia è che forse abbiamo definitivamente messo da parte in Italia alle fesserie di Conte e Gualtieri sul MES e recoveryfund, questi strumenti sono obsoleti e inadeguati alla crisi europea e mondiale.

Peccato, ripeto peccato che il Governo e il MEF non abbiano sfruttato a pieno la finestra per emettere nostri titoli di Stato, vista anche la richiesta di quasi 10 volte tanto nell’ultima asta da parte dei mercati che ormai vedono chiaramente all’orizzonte l’avvento dei tassi negativi.

“Per far fronte alla crisi non vi e’ alternativa all’emissione di debito pubblico” ha affermato la Lagarde, facendo eco alle parole di Draghi di qualche mese fa.

La notizia del giorno è che alla BCE si è discusso di DEFLAZIONE, si signori altro che inflazione!

In Germania subito i soliti mal di pancia a partire dal presidente della congrega che consiglia Angela Merkel, i saggi protettori dell’interesse esclusivo tedesco, Volker Wieland, presidente del Consiglio degli esperti per l’analisi degli sviluppi macroeconomici (Svr).

"Spannung vor #EZB-Sitzung": "Dauerhafte #Staatsfinanzierung gehört nicht zur Rolle der EZB"

Der Wirtschaftsweise Volker Wieland über eine Aufstockung der EZB-Anleihekäufe, mögliche Auswege nach dem Karlsruher Urteil und die Aufgaben der #Euro-#Notenbank

Una minoranza dei membri della BCE ha sollevato obiezioni contro un aumento del PEPP. Questo gruppo ha sostenuto che questo strumento non è stato efficace. Erano preoccupati per le distorsioni dei prezzi delle attività e i rischi della stabilità finanziaria associati a questa politica. Un membro ha affermato che la politica della BCE corrispondeva già al concetto di moderna teoria monetaria. MMT

Quindi o ora Gualtieri e il MEF prendono la palla al balzo e si mettono di lena a emettere debito per aiutare le famiglie e le imprese italiane o questo Governo deve andare a casa, ORA SUBITO e ADESSO, perché il suo scopo è quello di distruggere il Paese!

Per il resto l’economia reale continua a sprofondare con il crollo anno su anno delle vendite e consumi in Europa vicino al 20 % questa è la vera ragione per la quale la BCE ha ampliato inutilmente il suo programma di acquisto di titoli, la deflazione da debiti fa davvero paura a Francoforte.

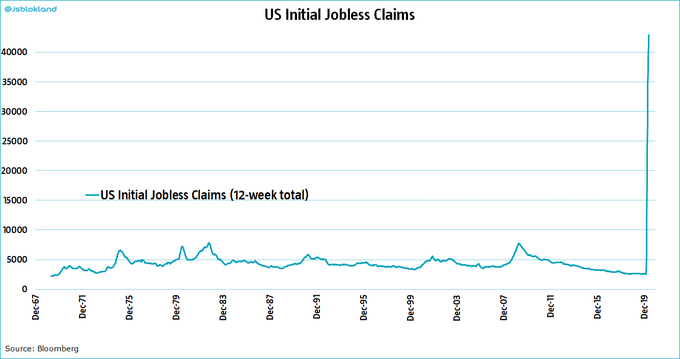

Nel frattempo i dati che vedono oltre 40 milioni di disoccupati in America non sono reali…

… discrepanza tra i dati di ogni singolo Stato e quelli a livello nazionale confermati anche dai sussidi di disoccupazione di ieri che non accennano a diminuire!

Le richieste continue di disoccupazione hanno ripreso a salire e restano ostinatamente alte sino al livello di 21.487 milioni.

Il totale di undici settimane di richieste di sussidi è di 42.647 milioni.Il BLS che oggi pubblicherà i dati di maggio ha sottostimato sino ad ora di almeno 5 punti il tasso di disoccupazione in quanto non conta chi è assente dal lavoro per cause diverse non essendo in grado di conteggiarli come licenziamenti temporanei e quindi fa come se nulla fosse, come se queste persone continuassero a lavorare.E ora veniamo alle ultime vicende che hanno visto salire i rendimenti in America, mentre in Europa sono sostanzialmente scesi, facendo una premessa.

Il movimento del dollaro che non ha alcuna giustificazione rispetto alle decisioni della BCE di ieri è ESSENZIALMENTE di NATURA TECNICA ed è ancora nei parametri di quello che ci sia attendeva. Se ogni volta stiamo a guardare un movimento di breve spesso ingiustificabile come quello che avviene sistematicamente sui mercati allora significa che non abbiamo capito nulla della grande pagina bianca e continuiamo ad osservare il puntino nero che si muove!

Scriveva ieri il Financial Times…

I rendimenti dei titoli del Tesoro statunitensi a lungo termine sono saliti ai livelli più alti da marzo di giovedì quando gli hedge fund e altri investitori si sono ammassati in un trade che pagherà se la curva dei rendimenti continuerà a peggiorare.Gli investitori stavano acquistando titoli del Tesoro a breve termine nella speranza che la Federal Reserve avrebbe continuato a fissare i tassi di interesse vicino ai livelli bassi attuali, mentre hanno messo in cortocircuito obbligazioni a 10 o 30 anni, hanno affermato trader e strateghi.

Si scaricano posizioni di lungo per posizionarsi sul breve, PUNTO, un filma già visto e rivisto più volte, finito sempre nella stessa maniera ovvero a nostro favore!

Ora non resta che attendere se il Governo americano e Trump sono contenti di continuare ad emettere debito a tassi che vuole il mercato o se la FED la prossima settimana dirà al mercato che l’attuale situazione non piace.

A noi non basta che attendere la felicità di tutti coloro che indebitati dovranno pagare rendimenti più salati alle banche o agli investitori.

La differenza nei rendimenti tra titoli del Tesoro a 5 e 30 anni è salita a 122 punti base, il massimo da dicembre 2016.

Il rendimento del decennale è andato oltre lo 0,8 per cento per la prima volta da marzo di giovedì, aumentando di 7 punti base allo 0,82 per cento. Il rendimento sui 30 anni è salito di 9 punti base all’1,62 per cento. Il debito del Tesoro a due anni, al contrario, è rimasto invariato nel giorno, con un rendimento dello 0,19 per cento.

I mercati stanno anche digerendo uno scatto record di emissione di debito, inclusa la mossa da parte del dipartimento del Tesoro degli Stati Uniti per spostare una parte maggiore del suo indebitamento in obbligazioni a più lungo termine, mentre la Fed ha ridotto i suoi acquisti di emergenza di titoli del Tesoro.

“Tutti gli occhi saranno puntati sulla riunione della Fed della prossima settimana e se la Fed accetta questi tassi più alti o ritiene necessario aumentare il bilancio ulteriormente per sostenere i prezzi delle obbligazioni e mantenere contenuti i tassi di indebitamento”.

La parola ora al buon senso, ma non ci vuole molto a comprendere che la FED è in trappola, se il debito esplode e sta già esplodendo con fallimenti multipli ovunque, in ogni settore non c’è alcuna fretta, questa è un’altra grande occasione per chi in questi anni si è perso il treno della deflazione da debiti. A noi non resta che attendere come sempre, la verità è figlia del tempo!

Fonte: qui

BCE alza il tiro.

La notizia che Christine Lagarde ieri ha dato ai mercati era per certi versi attesa. Quasi poteva diventare un problema se NON veniva annunciata. Ma la BCE non ha deluso le attese, confermando il “mood” (PEPP) di massimo sostegno al mercato. Un comportamento che, come scritto qui, è diventato spudorato ma che ormai ci accompagna e ci accompagnerà per lungo tempo. Lasciamo da parte quelli che sono i cosiddetti “effetti collaterali” e concentriamoci sull’immediato visto che l’obiettivo delle banche centrali è proprio quello ci impattare in modo violento e massivo sulla crisi Covid-19.

(…) Un quantitative easing ancora più intenso per sostenere la ripresa. La Banca centrale europea ha aumentato di 600 miliardi il suo Pepp, il piano pandemico di acquisto di titoli, portandolo a 1.350 miliardi. Durerà inoltre almeno fino a giugno 2021, e non più fino a dicembre 2020. Sono invece rimasti invariati – malgrado le attese di alcuni analisti e investitori – i tassi di interesse: a quota zero il tasso di riferimento, e al -0,50% il tasso sui depositi presso la Bce. (…) [Source]

Garantita la flessibilità del Pepp per rendere il più possibile fluida la gestione della politica monetaria, controllando quindi spread ed eventuali inefficienze di mercato. Un inizio di controllo della curva dei tassi? E’ un’ipotesi per il futuro, già la FED secondo me ci sta pensando, ma non escludiamo nulla e non confermiamo nulla. E’ un discorso futuribile, l’ennesima tappa a cui potremmo giungere in futuro. Intanto però la BCE sfida quella che in gergo viene chiamata “la trappola della liquidità” .

Indirettamente si vuole agire anche sui mercati finanziari, questo è ovvio, dando delle garanzie di sostegno che si ripercuotano anche sulle borse. Infatti è chiaro che Wall Street ha reagito alla FED in un modo mentre l’Europa è stata molto meno reattiva, anche perché l’atteggiamento ultra espansivo deve fare arrivare a tutti un messaggio chiarissimo. La crisi Covid-19 ha aumentato il rischio default degli emittenti ma comprimendo i tassi verso il basso e con acquisti più o meno programmati, le società potranno rifinanziarsi a condizioni molto convenienti: insomma, una forzatura bella e buona, ma assolutamente voluta per rendere sostenibile la baracca. E poi l’impatto su occupazione, consumi, sentiment, cose dette e ridette che ovviamente vengono confermati coi punti esclamativi dalle intenzioni BCE.

Un ulteriore tassello per la ripartenza

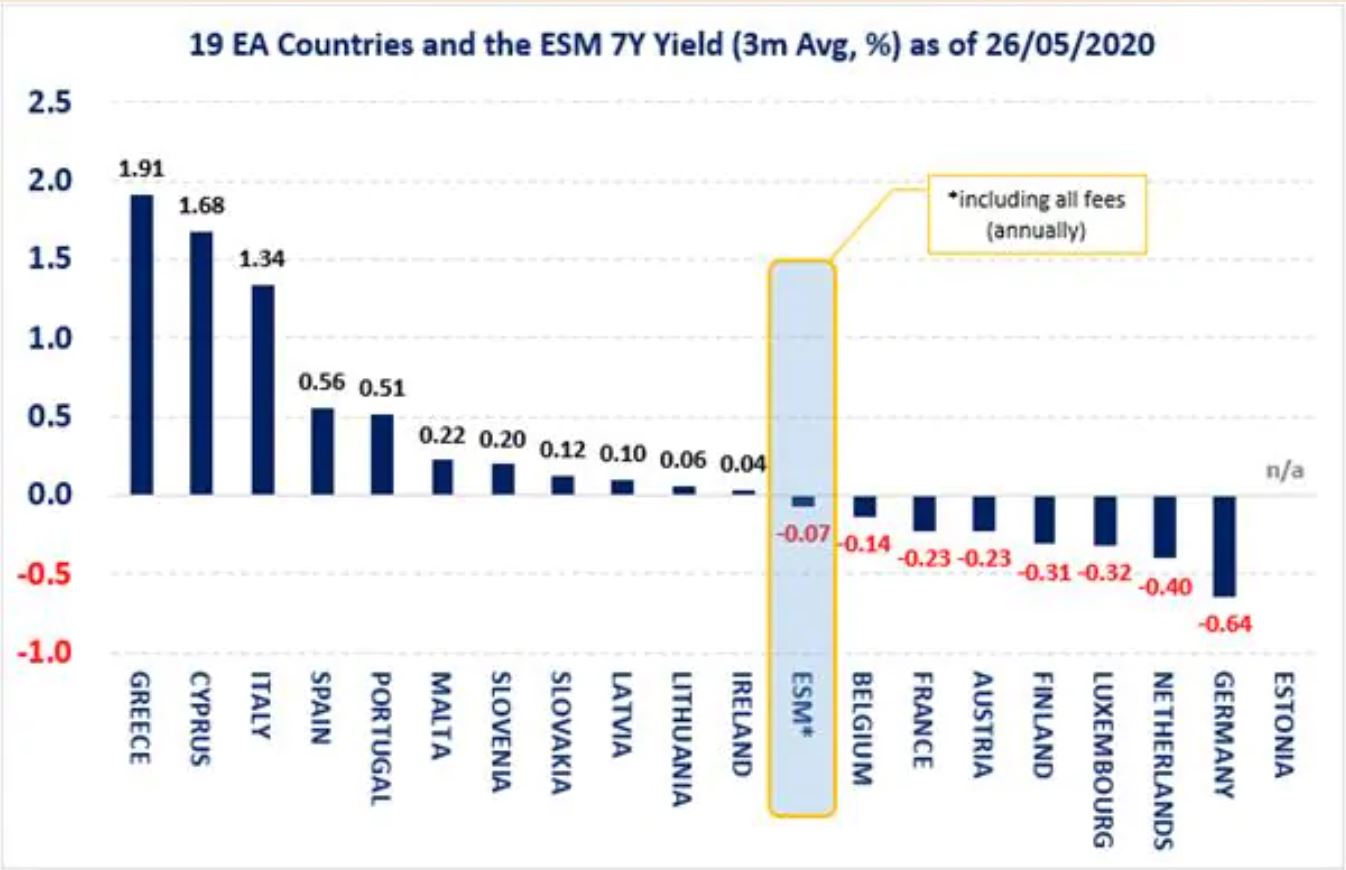

Quanto deciso ieri dalla BCE dobbiamo vederlo come una grande forzatura, questo è chiaro, come una manovra mai vista o programmata in passato e quindi, lo ribadisco, stiamo vedendo cose mai analizzate in passato e diventa molto complicato fare delle analisi considerando un pregresso storico, perché il pregresso, di per sé, a queste condizioni, non esiste. Intanto tutto questo DEVE e ripeto DEVE rappresentare per l’Italia un’occasione irripetibile. Siamo in difficoltà, e la BCE ci sta mettendo a disposizione una serie di strumenti nella cassetta degli attrezzi che dobbiamo sfrutttare al meglio. Infatti non c’è solo la BCE, ma anche il Recovery Fund, il SURE, il MES che a conti fatti ci sosterà NULLA anzi, di meno…

(…) A conti fatti, il prestito del Mes per l’emergenza pandemica potrebbe avere un tasso negativo fino alla scadenza dei sette anni. A fare i conti, per stimare la convenienza della nuova linea di credito per la pandemia per i Paesi più indebitati e con elevati spread sul mercato, è il direttore finanziario del Mes Chief Financial Officer Kalin Anev Janse. (…) le condizioni del Pandemic Crisis Support scendono a quota -0,07% sulla durata settennale (…) [Source]

I vincoli relativi ormai sono noti e quindi basta scuse, le risorse ci sono. E sono arrivate in tempi che mai mi sarei immaginato (grazie alla consapevolezza del sistema sulla straordinarietà del momento).

Ora però c’è un GRANDE PROBLEMA. La gestione di questa opportunità. E gestirla, credetemi, sarà in impresa estremamente complessa soprattutto (e qui mi tocca farlo) guardando il pregresso, inteso come i vari ricorsi storici a cui possiamo riferirci. Abbiamo gli strumenti per ricostruire il ponte verso la ripartenza, il problema adesso è gestire i lavori ed il terreno estremamente irregolare sui cui poggerà questo progetto cercando in tutti i modi di evitare il crollo del ponte (che significherebbe in buona sostanza una crisi del debito, perché ci ritroveremo iperindebitati senza un PIL in ripartenza che vada a compensare, magari con un aiutino dell’inflazione, il rapporto debito/PIL). Quello che mi preoccupa è che in passato queste occasioni sono state tremendamente sprecate dall’amministrazione e dalla politica. Per esempio (apro una parentesi e la chiudo subito per evitare di finire in un ginepraio) pensate all’ingresso nell’Euro e come abbiamo gestito quell’occasione. Oppure ragioniamo un attimo come il deficit di tanti anni (e di questo i paesi nordici sono pienamente consapevoli) sia finito non in riforme strutturali e quindi in infrastrutture che andassero a costruire un nuovo scheletro economico, ma in finanza incrementando invece il risparmio degli italiani (chiusa la parentesi).

Questa è l’ultima occasione. E poi si scatenerà un problema di fronte al quale non potremo più nasconderci e senza dubbio dovremo pagare pegno.

E’ giunto il momento di cambiare marcia. Ma ho veramente paura che non si sia la mentalità imprenditoriale giusta per dare il corretto imprinting al progetto: il rischio è che il ponte in costruzione faccia la fine del ponte di Genova.

E’ giunto il momento di cambiare marcia. Ma ho veramente paura che non si sia la mentalità imprenditoriale giusta per dare il corretto imprinting al progetto: il rischio è che il ponte in costruzione faccia la fine del ponte di Genova.

PS: la foto in apertura ritrae un orgoglio italiano, le Frecce Tricolori, in volo a La Rocca di Monselice, Veneto. Speriamo quindi di non essere come la scia di questi fantastici aerei. Spettacolo scenico favoloso che poi, dopo poco, scompare.

Nessun commento:

Posta un commento