La scorsa settimana, abbiamo avuto notizia che Carnival è diventata la prima di molte grandi società a diluire in modo aggressivo gli azionisti dopo un decennio di ingegneria finanziaria spericolata.

Rappresentazione visiva della struttura del cappuccio CCL ...

Prima di discutere questa cattiva gestione della struttura del capitale, riavvolgiamo tre decenni.

Escludendo brevi periodi di esuberanza alla fine degli anni Venti e Sessanta, la maggior parte delle società pubbliche erano storicamente organizzazioni solide: crescevano di qualche percento all'anno e distribuivano parte dei loro profitti in dividendi. I consigli di amministrazione sono stati reclutati principalmente da grandi azionisti che erano più focalizzati sulla sostenibilità rispetto ai numeri trimestrali o spingendo il prezzo delle azioni. Certo, c'erano degli outlier, c'erano ragazzi che facevano cose folli, ma gran parte dell'America corporativa era concentrata sulla costruzione di ricchezza a lungo termine per i grandi azionisti (spesso le famiglie che controllavano queste attività).

Poi è arrivato Mike Milken e la sua coorte di estorsori e artisti della ristrutturazione.

Non fraintendetemi, negli anni '80, molte società statunitensi erano diventate grasse e un po 'pigre: era necessario un buon scuotimento, ma la generazione successiva di ingegneri finanziari ha portato le cose troppo in là. Mi occupo di migliorare i rendimenti delle attività (ROA): la mia lamentela è che l'attenzione si è spostata sui rendimenti del capitale proprio (ROE).

Ecco un semplice esercizio, intraprendi un'attività mediocre, aggiungi dieci turni di leva finanziaria e poi meravigliati di quanto siano incredibili i rendimenti del capitale proprio. Per la generazione passata, ogni dirigente aziendale ha intrapreso un esercizio simile e si è congratulato con i risultati. Per le partecipazioni che si sono rifiutate di fare leva, c'era un branco di lupi di hedge funds pronto a balzare e istruirli sul perché fosse necessario restituire troppo capitale agli azionisti. C'è da meravigliarsi che i bilanci aziendali siano un tale casino oggi? Come una gazzella ferita, se i tuoi rapporti di leva erano bassi, ti avventavano e ti veniva detto di fare leva.

Usciti dal GFC, i consigli di amministrazione hanno assegnato a ciascun CFO una missione semplice; capire quanta liquidità in eccesso avranno bisogno se c'è un altro GFC che è il 50% peggiore.

Cosa significa peggio del 50%? Chi se ne frega: i CFO hanno costruito modelli e creato numeri concordati. I modelli hanno principalmente esaminato la profondità con cui i guadagni potrebbero diminuire.

Non un singolo modello ha esaminato cosa sarebbe successo se le entrate si fossero fermate. Di conseguenza, non vi era alcun fondo per i giorni di pioggia. Non c'era capitale in eccesso oltre a un revolver che dura al massimo solo poche settimane .

Quelle che avrebbero dovuto essere le riserve di liquidità in eccesso sono state sprecate molto tempo fa sui riacquisti a multipli alti di tutti i tempi.

Quando usciremo da questa crisi di COVID-19, sospetto che gli amministratori richiederanno maggiori riserve di liquidità.

Quanto buffer ti occorre? Cosa succede se hai bisogno di sei mesi di operazioni in contanti in bilancio? Che cosa succede se gli amministratori chiedono bilanci in stile giapponese? Cosa succede quando si fa leva sulla maggior parte delle società? Si finisce con ROE mediocri e valutazioni ridotte (come in Giappone). Ho il sospetto che i ROE in tutta l'America delle imprese convergeranno verso un livello nuovo e molto più basso. Pensa alla lezione di Carnevale; se hai trascorso un decennio a riacquistare azioni e poi hai diluito l'80%, hai creato valore per qualcuno?

Pensi che i dirigenti di Carnival vorranno vedere il loro costo del capitale farlo di nuovo presto? (nota il salvataggio delle obbligazioni HY della Fed)

Penso che molte aziende stiano per avere una vera ricerca dell'anima dopo aver intrapreso esercizi simili. Se sei un azionista in un settore con rendimenti terribili a livello di attività (pensa al tuo tipico REIT di proprietà o alla pipeline MLP per esempio), reso appetibile da un'elevata leva finanziaria, potresti voler fermarti e pensare un po 'a come apparirà l'economia quando la leva finanziaria scende precipitosamente. Potresti essere sorpreso di quanto anche il ROE diminuisca drasticamente. Al contrario, le industrie che sono state afflitte dall'eccesso di offerta possono ora avere un momento con una concorrenza ridotta poiché le aziende si concentrano sulla riparazione del bilancio anziché sulla crescita a tutti i costi.

Man mano che i bilanci del mondo verranno rimodellati, ci saranno vincitori e perdenti. Saresti sciocco se non stai pensando a come l'evoluzione della struttura del capitale avrà un impatto sul tuo portafoglio. Ti garantisco, mentre stai leggendo questo, i consigli di amministrazione stanno rileggendo le loro politiche di D&O e quindi riflettendo profondamente sul bilancio ...

Via AdventuresInCapitalism.comRobertson: questa è "l'ultima chiamata" del mercato per gli investitori

Il primo trimestre è stato uno per i libri discografici. L'estrazione più rapida mai registrata è stata immediatamente seguita dalla ripresa più ripida dalla Grande Depressione. Le oscillazioni selvagge hanno fatto girare la testa agli investitori e sono stati ancora più inquietanti perché sono arrivati praticamente senza preavviso.

Questa turbolenza non è nata dal nulla, comunque. I semi sono stati messi in un ambiente eccessivamente permissivo del debito che ha fornito una base notevolmente fragile per i progressi del mercato. Gli investitori che lo apprezzeranno avranno maggiori possibilità di percorrere con successo la strada accidentata. Gli investitori che non hanno difficoltà a preservare ciò che hanno.

A dire il vero, la causa prossima del tumulto nel primo trimestre è stata la diffusione del coronavirus e le misure di politica pubblica messe in atto per contenerlo. Concentrarsi su questo, tuttavia, significa perdere la più importante condizione strutturale dell'eccesso di leva finanziaria. Jim Grant ha valutato chiaramente nella sua lettera del 3 aprile 2020: "il volume del credito ha superato la legittima domanda di credito del paese".

Per gli investitori che mantengono il punteggio a casa, l'eccessivo indebitamento è stato anche un grosso problema nella crisi finanziaria del 2008. Sfortunatamente, da allora non è cambiato molto. Il debito delle famiglie è leggermente diminuito, ma il debito delle imprese e del debito sovrano è esploso. Non c'è mai stata una "bella" deleveraging.

Kiril Sokoloff ha catturato il paesaggio in un'intervista con Real Vision del 27 marzo 2020:

"C'è un'enorme quantità di leva nel sistema, perché tutti stavano cercando di ottenere un profitto o ottenere un ritorno. La pressione per generare profitti era enorme, e per farlo devi usare la leva finanziaria. "

Gli apologeti del debito sostengono che tassi bassi rendono il debito accessibile. Anche se questo è tecnicamente vero, è anche disonesto. Il motivo è che l'accessibilità economica è specifica per il contesto. Se tale contesto copre solo un insieme molto ristretto di condizioni potenziali, è improbabile che sia rappresentativo su orizzonti di investimento più lunghi.

Il debito è conveniente se i pagamenti sono bassi rispetto al reddito, ma non è conveniente se il reddito diminuisce drasticamente e / o non ci sono riserve per coprire i pagamenti quando il reddito è inferiore. Questo è il problema di fondo che il coronavirus ha messo in luce: quasi da un giorno all'altro, i livelli di debito di molte aziende (e di individui e paesi) si sono trasformati da accessibili a insostenibili.

Di conseguenza, il debito è importante perché livelli più elevati di debito riducono la capacità di recupero delle persone al mutare delle circostanze. Inoltre, più il tuo orizzonte temporale si allunga, anche se l'ambiente sembra benigno, più è probabile che accada un evento catastrofico. Questo è esattamente il motivo per cui gli ingegneri progettano ponti per resistere a un "alluvione di 100 anni", indipendentemente dalle condizioni in cui il ponte è stato costruito.

Per i detentori di debiti, le condizioni avverse comprendono qualsiasi insieme di fattori che riducono il flusso di cassa necessario per rimanere aggiornati sui pagamenti del debito e / o ridurre il valore delle attività finanziate dal debito. Quando si verificano inadempienze sul debito, il risultato è che il denaro (e quindi la liquidità) viene distrutto.

Quando i valori predefiniti sono altamente correlati, il rischio può essere sistemico e una notevole quantità di liquidità può erodersi rapidamente. Ciò è accaduto quando i prezzi delle case sono scesi a metà degli anni 2000 e oggi si ripete. La situazione è stata ben illustrata da Michael Lebowitz e Jack Scott . Hanno descritto che la perdita di liquidità derivante dalle inadempienze crea "un buco che la Fed sta cercando di colmare".

Oggi, quei "buchi" stanno comparendo in luoghi sempre più diversi. Il potenziale di insolvenze significative esiste nel debito dei mercati emergenti, nel debito societario, nelle catene di approvvigionamento globali, nelle cartolarizzazioni e in altre aree.

Ad esempio, Luke Gromen osserva nella sua edizione del 20 marzo 2020 di Tree Rings , "Un terribile 'improvviso arresto' dei flussi di capitali sta avvenendo attraverso i mercati emergenti". Zoltan Pozsar e James Sweeney del Credit Suisse descrivono: “le catene di approvvigionamento sono catene di pagamento al contrario. Quando il flusso di parti, componenti e assemblaggio viene interrotto, lo stesso vale per il flusso di pagamenti nella direzione opposta. " Inoltre, l' Economist sottolinea che "il 10-20% di tutto il debito societario americano (obbligazioni e prestiti) è di proprietà di veicoli più esoterici come obbligazioni di prestiti garantiti e fondi negoziati in borsa".

La diffusa e urgente necessità di procurare dollari americani per pagare questi vari debiti ha fatto dichiarare l' esperto di liquidità Michael Howell di CrossBorder Capital:

"Questi shock hanno scardinato il sistema finanziario globale, probabilmente in modo permanente, e sembrano aver finalmente distrutto l'insediamento consensuale post-Seconda Guerra Mondiale".

Questa è una dichiarazione potente. Dice che gli effetti del coronavirus hanno ribaltato in modo fondamentale le delicate scale del sistema finanziario. Il danno economico e finanziario sarà significativo.

Seth Godin lo ha spiegato senza mezzi termini: “Avremo bisogno di pagare. Tutti noi. Per pagare le lussazioni e pagare per il trattamento e per il recupero. " In breve, l'ambiente di investimento è diventato improvvisamente molto più turbolento e difficile da navigare.

Ciò ripristinerà radicalmente le priorità e richiederà una mentalità radicalmente diversa per leader e investitori. Godin ha fornito un buon senso di ciò attraverso differenze generazionali. Ha detto: “La mia generazione è stata la voce dominante per sessant'anni. Una voce preoccupata per le prossime 24 ore, non per i prossimi 24 anni. " Conclude: "Sta per cambiare, indipendentemente dall'anno in cui sei nato".

È interessante notare che Kiril Sokoloff ha descritto un fenomeno molto simile: “Quindi i giocatori che hanno avuto successo nell'ultimo decennio, negli ultimi 30 anni, potrebbe essere solo un gioco completamente diverso, e non sono sicuro di cosa sia ... Ho solo un intuizione che il mondo cambierà e dobbiamo cambiare il nostro piano di gioco ".

Un elemento chiave della diversa mentalità che sarà richiesta, e che ha enormi implicazioni per gli investitori, è la prospettiva. Da una prospettiva a lungo termine che incorpora norme storiche e una vasta gamma di cose che possono eventualmente accadere, la crisi del credito e le successive turbolenze del mercato nel primo trimestre sono state del tutto sorprendenti. Un mercato azionario costruito su una base di debito sempre crescente è stato un incidente in attesa di accadere; si trattava di "quando", non di "se". In altre parole, le oscillazioni selvagge vissute nel primo trimestre erano solo una funzione prevedibile di vivere con eccessi così enormi.

Un certo numero di investitori non ha una prospettiva sufficientemente ampia. Possono trarre conforto da un orientamento "a lungo termine", ad esempio, ma la maggior parte delle allocazioni patrimoniali standard sono state progettate tenendo conto degli ultimi quarant'anni e non per "scardinare il sistema finanziario globale". Inoltre, molti approcci comuni sono implementati con strategie passive che possono essere gravemente testate in condizioni avverse. Infine, molti approcci non sono preparati per adattarsi a circostanze fondamentalmente diverse.

Altri investitori non hanno quasi alcuna prospettiva. Questi investitori presumono che lo stato naturale delle cose sia che il mercato salga ogni anno. I selloff sono esperienze rare ma transitorie. Gli eventi del primo trimestre sono emersi dal nulla ed erano insolitamente cattivi, ma sostanzialmente alla pari per il corso. Non riuscendo ad apprezzare le questioni strutturali sottostanti, tali investitori sono programmati per acquistare il calo. Il rischio, come illustra Sokoloff, è che "ci saranno forse rally falsi e la gente lo comprerà, quindi lo accorcia e sarà girato intorno". La lezione della Grande Depressione, tuttavia, è stata: “ non è stato un incidente in cui le persone hanno perso denaro. Stava cercando di acquistare i molti fondi falsi. "

La maggiore rilevanza della prospettiva rappresenta un importante cambiamento della protezione degli approcci di investimento. Operare con un orizzonte temporale di 24 ore e adattarsi rapidamente in caso di avversità non risolverà i problemi strutturali più grandi che stanno premendo con intensità sempre maggiore. Ciò comporterà una diagnosi errata di condizioni che saranno punite molto più severamente rispetto al passato. Come Godin caratterizza i cambiamenti:

“Le emergenze sono sopravvalutate come meccanismo di risposta. Preparazione e prevenzione stanno per diventare un'alternativa più popolare. "

Con le idee di prospettiva, preparazione e prevenzione in mente, ci sono diversi punti utili da considerare mentre si svolge il secondo trimestre.

Chiaramente le macchine della politica monetaria e fiscale stanno rapidamente aumentando la possibilità di numerosi default del debito. Mentre è sciocco prevedere l'effetto della politica pubblica con troppa specificità, ci sono alcuni schemi generali che emergono possono aiutare a ostacolare i risultati.

Per uno, l'entità della spesa è già enorme e ci sono buone probabilità che diventerà ancora più grande. Rabobank's Michael Every ha riassunto la risposta monetaria:

"La realtà è che la Fed ora fornisce backstops per praticamente tutto tranne che per l'amato indice Dow Jones del presidente Trump."

Russell Napier ha affrontato lo stesso problema nella lettera di sovvenzioni del 3 aprile 2020 : "Gli interventi del governo nei sistemi bancari nella parte inferiore dei mercati al ribasso non sono rari". Tuttavia, Napier ha anche riconosciuto l'insolita scala di questo intervento:

“Gli interventi del governo per salvare un intero sistema commerciale o parte del sistema commerciale, secondo me, sono del tutto nuovi. Ciò cambia la natura di questo mercato orso per chiunque sia nella struttura del capitale. La domanda più importante ora è in quali termini e condizioni arriva il capitale del governo. ”

Ciò evidenzia un altro aspetto estremamente importante per le decisioni di investimento. I programmi attuati finora garantiscono quasi una distribuzione disomogenea del sostegno. La decisione della Fed di acquistare debito societario investment grade (ma non debito non investment grade), ad esempio, evidenzia il ruolo decrescente dei mercati liberi nel determinare il prezzo e la quantità di capitale, nonché il ruolo del governo nel determinare quali imprese hanno successo e quali no.

Un altro aspetto importante delle politiche annunciate è che forniscono supporto, ma non risolvono alcun problema. La tolleranza degli affitti e il perdono delle spese del personale possono guadagnare tempo e prevenire un tracollo immediato, ma non fanno nulla per ristrutturare i crediti inesigibili. Né le politiche attualmente annunciate prevedono disposizioni per investire in progetti in grado di generare una crescita futura più elevata.

Infine, una caratteristica intrinseca di qualsiasi ordine pubblico è l'incertezza. Nel migliore dei casi, i risultati delle misure di politica pubblica sono incerti. In tempi meno fissi, il livello di incertezza correlato alla funzione di reazione a tali politiche e la natura e la durata delle conseguenze indesiderate si espande notevolmente. La risposta breve è che non ci sono proiettili d'argento e ci vorrà del tempo per valutare e affrontare il danno economico e finanziario. In termini di investimento, ciò significa un costo del capitale più elevato.

Un'altra implicazione per gli investitori è che le piccole imprese sono più vulnerabili delle grandi imprese. Agustin Carstens della Bank for International Settlements (BRI) ha sottolineato questo punto: “Gli interventi della banca centrale per reprimere la crisi devono raggiungere le persone e le aziende che ne sono alla fine colpite. L'ultimo miglio di questo canale non è ancora in atto e il divario deve essere colmato con urgenza. " I primi tempi della legge CARES stanno già dimostrando la preoccupazione di Carstens che il trasferimento di fondi non sarà affatto uniforme.

Di conseguenza, è probabile che vi sia una disuguaglianza ancora maggiore. Poiché molti di quelli con la più alta propensione a spendere saranno colpiti più duramente, è probabile che la spesa discrezionale diminuisca e ciò causerà un danno economico sproporzionato. A più lungo termine, il trauma di far fronte a gravi avversità economiche può persino favorire tassi di risparmio più elevati.

È anche importante ricordare che questi effetti economici e finanziari sono avvertiti anche in tutto il mondo. La Cina ha un indebitamento eccessivo e molti paesi hanno difficoltà a gestire il debito. L'Argentina è di nuovo inadempiente. Questa non è una situazione in cui qualsiasi paese "vince", ma piuttosto uno in cui alcuni paesi cadono nell'abisso e "perdono" prima di altri. Il quadro più ampio è che le forze prevalenti saranno probabilmente deflazionistiche per qualche tempo.

Collettivamente, questi fattori descrivono un ambiente che generalmente non favorisce l'aumento dell'esposizione a lungo termine alle azioni. Inoltre, non ci sono ancora stati molti aggiornamenti delle aziende durante la crisi, quindi è lecito ritenere che gran parte delle notizie dai rapporti sugli utili del primo trimestre saranno cattive. Man mano che l'impatto economico diventa più evidente e viene scontato nei prezzi delle azioni, inizieranno ad esserci opportunità per coloro che setacciano il paesaggio con il capitale pronto a essere distribuito.

In un certo senso, la turbolenza del mercato nel primo trimestre ha fornito qualcosa di simile a un "ultimo richiamo" per gli investitori. Da un lato, gli investitori possono adottare un approccio che favorisca la prospettiva e la preparazione. Ciò ha funzionato bene per isolare gli investitori dalle più grandi devastazioni del selloff e posizionarli per opportunità future. D'altro canto, gli investitori possono continuare a inseguire mercati in un panorama che non comprendono con strumenti che non funzionano. In entrambi i casi, la guardia è cambiata.

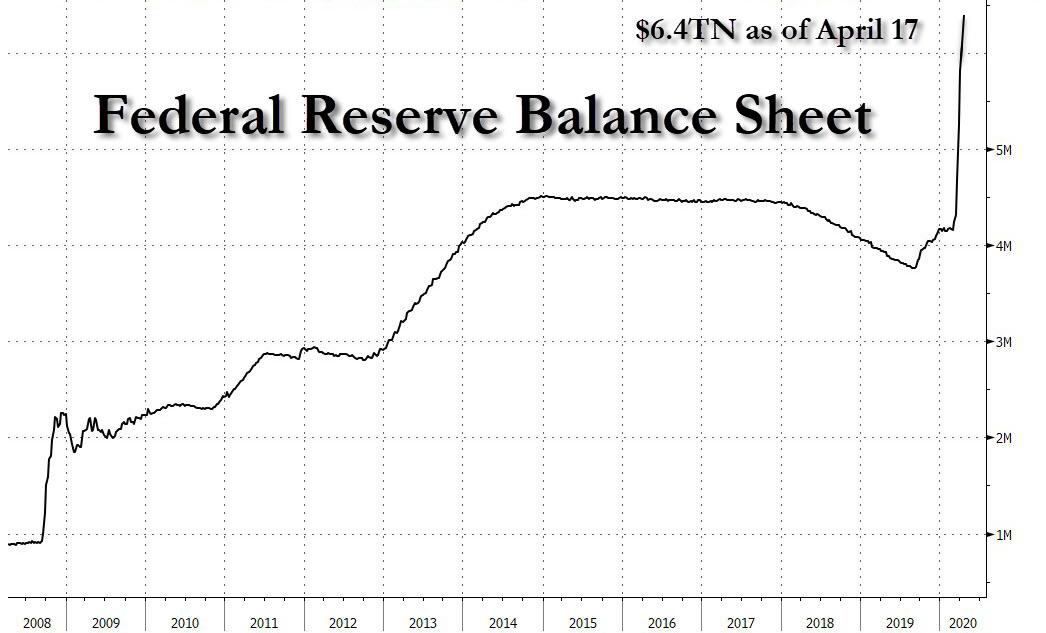

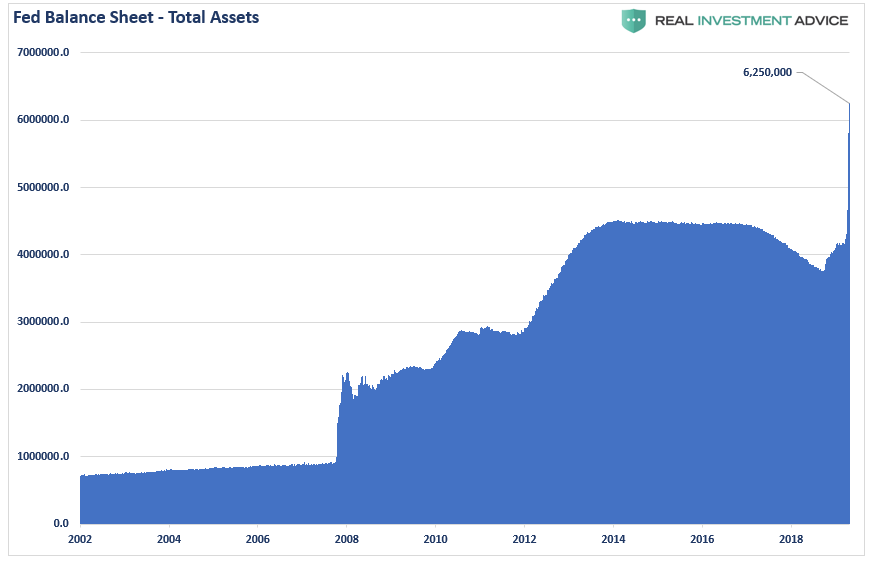

Autore di Lance Roberts tramite RealInvestmentAdvice.comQuesta curva non si appiattirà mai più: il bilancio della Fed raggiunge $ 6,1 trilioni, in aumento di $ 2 trilioni in 1 mese

Ecco un esempio di una curva che tutti vogliono appiattire.

Ed ecco un esempio di una curva che mentre alcuni - vale a dire gli orsi - vogliono anche vedere il collasso, non lo farà mai perché ciò significherebbe la fine della civiltà occidentale - che ora è interamente dipendente dal livello dell'S & P500 - come lo sappiamo. Stiamo ovviamente parlando del bilancio della Fed che ora è ben al di sopra dei 6 trilioni di dollari per assicurarsi che le azioni e le obbligazioni non vadano in crash.

Con questo in mente ecco tutto ciò che devi sapere su questa particolare "curva":

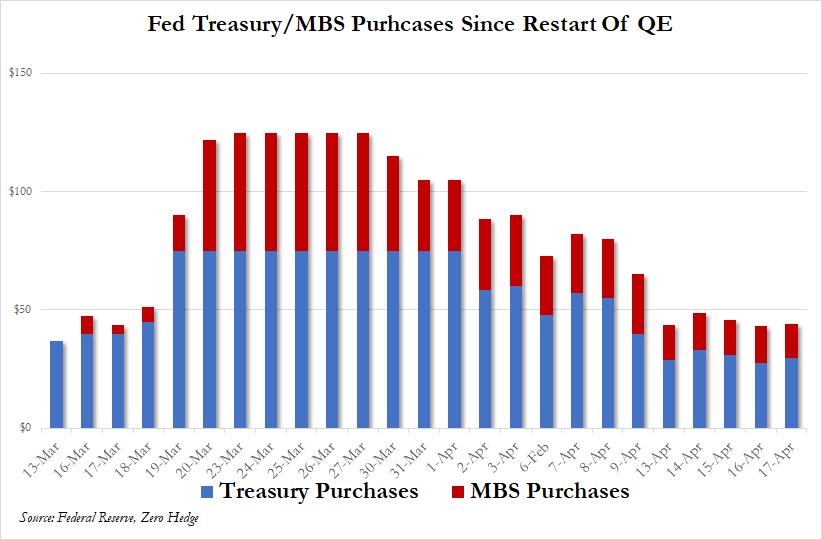

Le attività totali della Fed sono cresciute da $ 293 miliardi a $ 6,08 trilioni alla chiusura dell'8 aprile, con l'aumento principalmente guidato da $ 294 miliardi di titoli del Tesoro aggiunti al portafoglio SOMA. Attraverso le sue linee di credito, la Fed ha anche esteso $ 680 miliardi di liquidità temporanea a varie controparti, con un calo di $ 61 miliardi rispetto alla scorsa settimana.

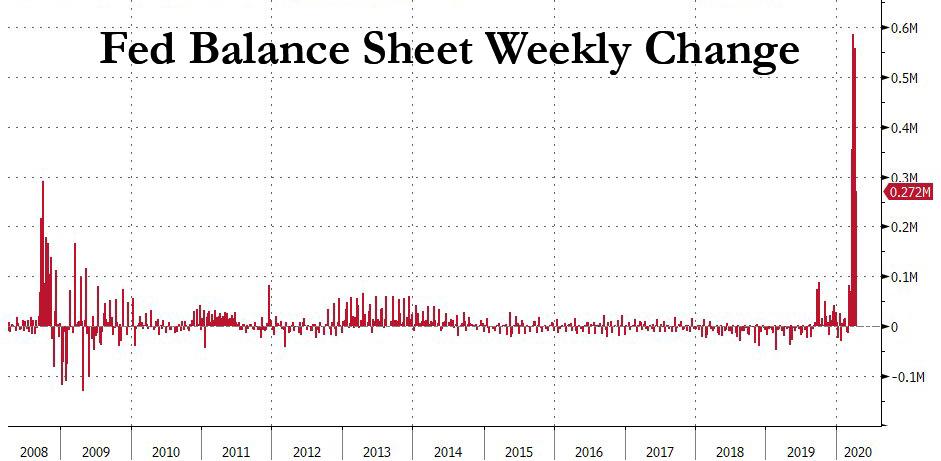

Nell'ultimo mese, il bilancio della Fed è aumentato di $ 2 trilioni, più di tutto il QE3, quando il bilancio è aumentato di $ 1,7 trilioni nell'arco di un anno. L'aumento di bilancio è stato anche più veloce su base settimanale rispetto a quanto osservato durante la crisi finanziaria, aumentando come segue:

- 8 aprile: $ 272BN

- 1 aprile: $ 557BN

- 25 marzo: $ 586BN

- 17 marzo: $ 356BN

Dato che la Fed ha bisogno di monetizzare tutte le emissioni di debito quest'anno, e probabilmente ogni due anni ora che il Ministero del Tesoro e la Fed si sono fusi e il denaro degli elicotteri è arrivato, il ritmo dell'attuale QE è come niente mai visto prima:

E poiché sappiamo qual è il programma POMO della Fed per la prossima settimana: un aumento di $ 225BN in TSY e MBS ...

.. possiamo calcolare che entro venerdì prossimo, 17 aprile, le attività della Fed saliranno a almeno $ 6,4 trilioni , quasi il doppio rispetto al bilancio all'inizio di settembre 2019, poco prima che gli hedge fund dovessero essere salvati e la Fed fingeva che stava salvando il mercato dei pronti contro termine.

Qualche dettaglio in più:

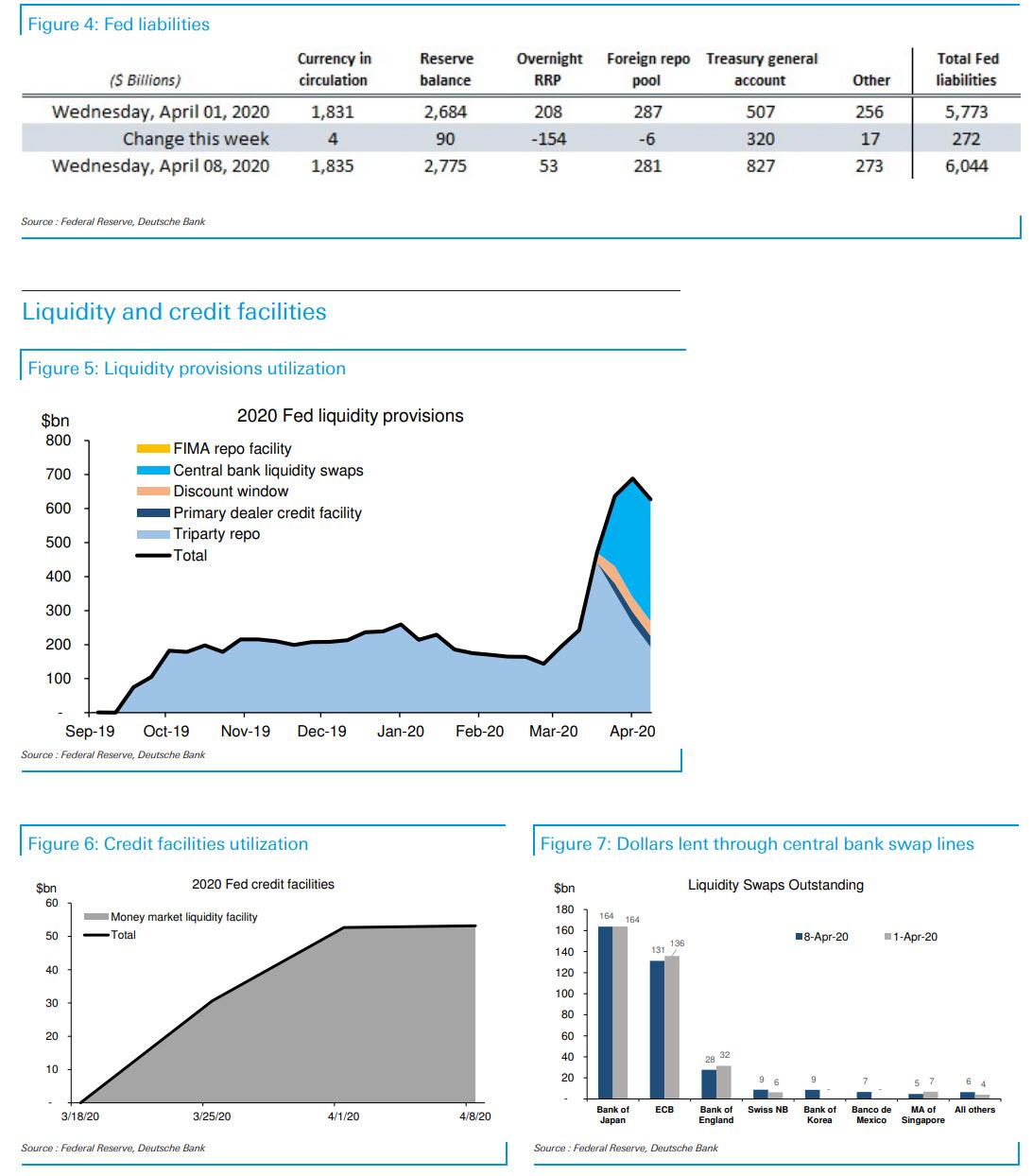

- L'utilizzo più elevato tra le linee di credito della Fed è stato rappresentato dalle linee di swap di liquidità della banca centrale, che hanno visto i suoi saldi aumentare da $ 10 miliardi a $ 358 miliardi.

- Le operazioni di pronti contro termine temporanee con rivenditori primari sono diminuite da $ 70 miliardi a $ 193 miliardi. Il meccanismo di pronti contro termine recentemente introdotto per le banche centrali straniere aveva un saldo di soli $ 1mm.

- I saldi dello strumento di liquidità del fondo comune di investimento (MMLF) e della finestra di sconto della Fed sono rimasti relativamente invariati rispetto alla scorsa settimana con rispettivamente 53 e 43 miliardi di dollari.

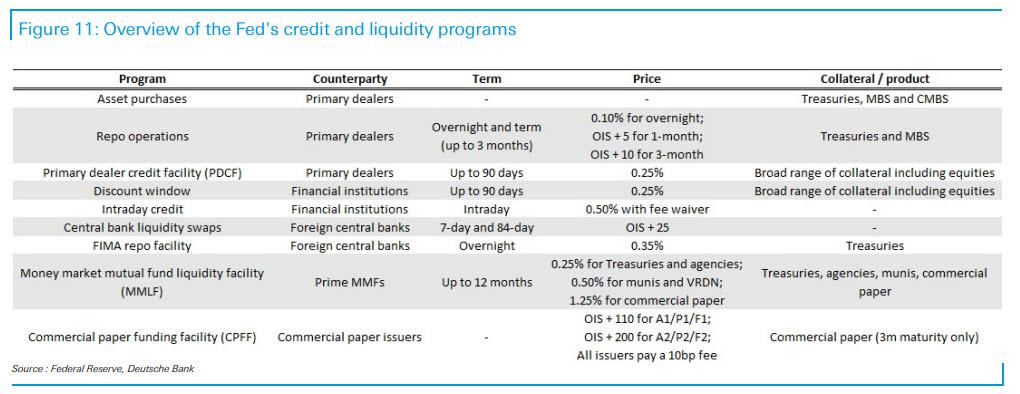

Quindi, per assicurarsi che il bilancio diventi presto ancora più esponenziale, giovedì la Fed ha annunciato un nuovo strumento per le obbligazioni comunali e dettagli per una serie di altri programmi, tra cui il Main Street Business Lending Program (MSBLP) e le strutture aziendali. Le due linee di credito societarie riceveranno $ 75 miliardi combinati, consentendo un'impronta di mercato fino a $ 750 miliardi. Gli acquisti della Fed includeranno anche "angeli caduti" e porzioni di prestiti sindacati. Inoltre, una parte dei suoi acquisti di ETF nel meccanismo di credito societario del mercato secondario sarà assegnata agli ETF ad alto rendimento.

In termini di altre strutture, MSBLP riceverà $ 75 miliardi di capitale proprio, consentendo acquisti della Fed fino a $ 600 miliardi di prestiti.

Nel frattempo, il nuovo strumento di liquidità municipale offrirà fino a $ 500 miliardi di prestiti a stati e comuni sostenuti da $ 35 miliardi in finanziamenti del Tesoro.

Ecco un riepilogo di tutti i vari programmi di credito e liquidità della Fed:

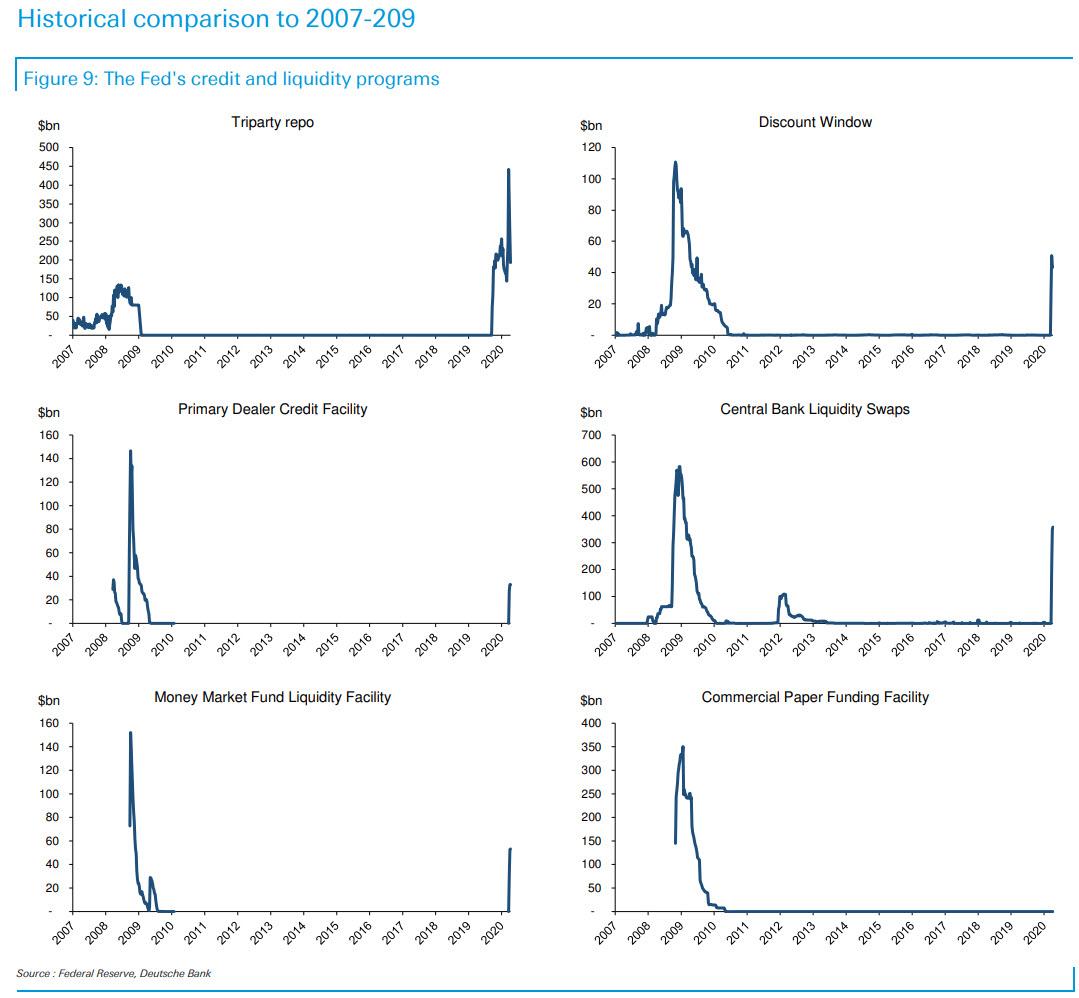

E infine, un confronto di quanto vengono utilizzati i vari programmi di liquidità ora rispetto al 2008/9.

* * *

Fonte: qui

TL / DR? Ecco il riassunto:

I salvataggi destabilizzano l'economia e gonfiano eccessivamente i prezzi delle attività

Il presidente Trump ha recentemente firmato un progetto di legge di stimolo da 2 trilioni di dollari, apparentemente per sostenere l'economia attraverso la crisi del coronavirus. Gli esperti lo hanno salutato come un grande risultato bipartisan che aiuterà ad alleviare il dolore di questo rallentamento economico. Certo, ci sarà ancora dolore . E lo stimolo del governo potrebbe effettivamente causare più dolore di quanto non allevia a lungo termine.

Come per tutte le politiche politicamente motivate, Peter Schiff ricorda ai lettori che tutti si concentreranno su ciò che viene visto - gli impatti immediati dello stimolo. Le compagnie aeree saranno "salvate". I lavoratori riceveranno assegni. Ma nessuno presterà attenzione all'invisibile, ed è qui che entra in gioco il dolore.

In un articolo originariamente pubblicato su Mises Wire , l' economista William Anderson spiega come i salvataggi destabilizzano l'economia e creano bolle di attività artificiali , i problemi esatti che preparano il terreno per l'attuale tracollo economico. Ricorda, non si tratta del coronavirus. COVID-19 era solo il perno che pungeva la bolla .

Alla fine, dopo tutte le posizioni politiche e tutti i discorsi e le esortazioni per il Congresso di "fare qualcosa", un disegno di legge di "coronavirus stimulus" da 2 trilioni di dollari è arrivato sulla scrivania del presidente affinché The Donald firmasse. E firma lo ha fatto, pronunciando tutte le banalità e tutto il resto che viene fornito con una legislazione di spesa "storica" che non avrebbe mai dovuto vedere la luce del giorno. Sebbene COVID-19 abbia contribuito a esporre enormi carenze nei sistemi di sanità pubblica negli Stati Uniti, ha anche dimostrato che con gran parte dell'America corporativa, l'imperatore non ha vestiti.

Anche se seguire dove vanno i soldi non è una cosa facile, sappiamo che le compagnie aeree riceveranno circa $ 50 miliardi in contanti e prestiti , mentre Boeing riceverà una quota di $ 17 miliardi destinata alle industrie favorite dal Congresso. Altri $ 500 miliardi saranno destinati a compagnie di crociera, hotel e altre aziende che hanno perso attività a causa delle restrizioni sui viaggi e delle chiusure economiche.

I politici di entrambe le parti hanno raccolto elogi su se stessi per i loro sforzi "bipartisan" , il che nella vita reale può solo significare che il Congresso ha ripulito ciò che era rimasto delle IOU nella cassa. Il rappresentante Thomas Massie, repubblicano del Kentucky, ha attirato attacchi da tutte le parti mentre cercava di forzare un voto per appello nominale (al contrario del voto vocale che i membri volevano) e ha annunciato la sua opposizione al salvataggio. Il presidente Trump ha chiesto la sua espulsione dal Partito repubblicano mentre i democratici lo hanno dichiarato un ideologo sgradevole.

Non c'è molto altro da fare se non aspettare i risultati e si svilupperanno nel tempo. Tuttavia, gran parte del danno di questo disegno di legge è invisibile, il modo in cui le termiti silenziosamente ma sicuramente distruggono una casa quando i proprietari di case non riescono a rilevarle. I politici e gli esperti, insieme ai dirigenti aziendali, stanno salutando questa infusione di fondi pubblici per le imprese come linfa vitale per il sistema economico stesso, quando, in realtà, indebolirà queste aziende a lungo termine.

Questo commento riguarda principalmente le compagnie aeree, ma ciò che diciamo qui vale per qualsiasi impresa che riceve fondi di salvataggio e garanzie di prestito. Mentre alcune di queste imprese essenzialmente in bancarotta ottengono un po 'di sollievo mentre contribuenti e consumatori si affrettano a pagare le bollette delle società, l'infusione temporanea in contanti consente loro di calciare la lattina finanziaria lungo la strada e non affrontare i problemi sottostanti che si trovano ad affrontare, a almeno per ora.

In un recente New York Times pezzo op-ed , Tim Wu della Columbia University chiede quanto segue: “Sono i contribuenti premiando un decennio di cattivo comportamento?” Se sta chiedendo specificamente delle compagnie aeree statunitensi, la risposta è un clamoroso sì. Wu osserva che negli ultimi anni le compagnie aeree sono state molto redditizie, ma che invece di costruire difese contro possibili recessioni che non sono facilmente prevedibili (come la crisi del coronavirus), hanno utilizzato gran parte della loro redditività per riacquistare le proprie azioni.

Ovviamente, i riacquisti di azioni sono controversi e fino a quando i prezzi delle azioni aumentano, i funzionari dell'azienda sembrano geni finanziari. Tuttavia, se i mercati si schiantano o se gli orsi si profilano all'orizzonte, tutto quel valore svanisce molto rapidamente e le aziende rimangono in condizioni peggiori rispetto a quando hanno iniziato. Come strategia finanziaria, i riacquisti di azioni sono intrinsecamente rischiosi e vincolano liquidità che potrebbe andare allo sviluppo del capitale o addirittura al fondo "giorno delle piogge" per l'inevitabile recessione del mercato. Scrive Wu:

Negli ultimi dieci anni, a corto di liquidità, la maggior parte delle società in fila per ottenere denaro dai contribuenti non si è preparata per una recessione. Invece, hanno speso enormi somme per i riacquisti di azioni, che premiano gli azionisti e aumentano i salari dei dirigenti. Ad esempio, il settore aereo, che è soggetto a boom e sbalzi, ha speso collettivamente più di $ 45 miliardi in riacquisti di azioni negli ultimi otto anni. Di recente, il 3 marzo di quest'anno, con la crisi già iniziata, la catena alberghiera Hilton ha investito 2 miliardi di dollari in un riacquisto di azioni.

Tale comportamento è particolarmente irritante, dato che le compagnie aeree hanno ricevuto un grosso salvataggio in seguito agli attacchi dell'11 settembre 2001 che hanno gravemente danneggiato l'industria. Allo stesso modo, il Congresso ha distribuito i soldi per il salvataggio nel 2008 e nel 2009 per far fronte alla famigerata bolla immobiliare creata dal governo e dal sistema della Federal Reserve. Eppure ecco i soliti sospetti che si radunano ancora una volta intorno a Washington, con in mano cappelli collettivi.

Questa volta le compagnie aeree stanno promettendo (o almeno affermano di essere promettenti) di non utilizzare la più recente quantità di denaro di salvataggio per impegnarsi in riacquisti di azioni, ma questo non è certo rassicurante. C'è un problema più grande, e non si limita solo a sopravvalutare il loro patrimonio o la loro incapacità di apprendere lezioni dalle catastrofi passate.

Il problema maggiore di cui parliamo della politica in atto della Federal Reserve di pompare il sistema nel modo in cui gli allevatori di bestiame del diciannovesimo secolo avrebbero "abbeverato" le loro mandrie poco prima delle vendite, dando loro da mangiare sale. I bovini eccessivamente assetati avrebbero bevuto più acqua del solito e quando sarebbero stati pesati durante una vendita, sarebbero sembrati più pesanti e più grassi di quanto non fossero in realtà.

Mentre il pompaggio della Fed (e la soppressione simultanea dei tassi di interesse) gonfia il valore delle scorte — fornendo una facciata di un'economia che funziona meglio di quanto non sia realmente — gonfia anche le attività di capitale delle compagnie e le compagnie aeree non fanno eccezione. A causa dei salvataggi passati, della glorificazione della stampa di denaro da parte della Fed e delle pratiche aziendali come i riacquisti di azioni, i valori nominali di queste aziende sono sostanzialmente più alti di quelli che sarebbero in un mercato più libero.

Non è difficile vedere la vasta rete di false dichiarazioni del mercato che è arrivata con queste politiche. Note Wu:

L'ultimo decennio è stato anche un decennio di "soldi facili", grazie alla politica monetaria federale che ha favorito liquidità e bassi tassi di interesse. Molte delle aziende che ora chiedono salvataggi hanno approfittato dei bassi tassi di interesse per indebitarsi pesantemente. Da parte loro, molti creditori hanno prestato denaro a tassi che non riflettevano pienamente i rischi per questi settori. I carichi di debito hanno creato le proprie fragilità durante la recessione economica.

In altre parole, una serie di politiche per aggirare i vincoli del mercato naturale ha portato a una distorsione dopo l'altra. Ora siamo nel punto in cui le compagnie aeree - e le banche che le hanno sottoscritte - sono agganciate a denaro a buon mercato, prezzi delle azioni gonfiati e attività di capitale sopravvalutate. Se il Congresso, Trump e la Fed dovessero effettivamente fare un passo indietro e far funzionare le forze di mercato, i risultati a breve termine sarebbero devastanti per l'attuale gestione delle compagnie aeree. Sì, le compagnie aeree sarebbero in bancarotta, ma in termini reali sono in bancarotta da molto tempo e la crisi COVID-19 ora ha esposto questo settore per la frode finanziaria che è stata.

Dato che i vari attori precedentemente citati hanno deciso di tenere a galla la frode, cosa significa questo per il futuro del settore aereo? Non si può necessariamente prevedere eventi futuri e quando accadranno, ma si può dire con la massima certezza che le compagnie aeree presto porteranno una nuova generazione di dirigenti a Washington con le stesse coppe di latta trasportate dai loro antenati.

Non vi è dubbio che le compagnie aeree, insieme a Boeing e quasi sicuramente Airbus, si troveranno in una crisi futura che le terrà almeno parzialmente radicate. Potrebbe essere un'altra pandemia, un attacco terroristico o semplicemente una terribile leadership politica, ma si può essere certi che accadrà qualcosa per ridurre in modo significativo il traffico delle compagnie aeree. Riduzione dei mezzi di trasporto significa riduzione dei fondi e sicuramente seguirà uno scenario simile a quello che vediamo attualmente in atto. Ad un certo punto, tuttavia, il danno finanziario sarà così grande che nemmeno la Fed sarà in grado di "irrigare" le scorte delle compagnie aeree e seguirà l'acqua fredda di enormi fallimenti, mettendo in pericolo l'intero sistema finanziario.

Questi salvataggi non solo premiano il comportamento aziendale irresponsabile, ma impongono anche restrizioni che creeranno problemi futuri. Le compagnie aeree che ricevono finanziamenti federali non sono autorizzate a ridurre le retribuzioni dei lavoratori o licenziare i lavoratori almeno fino al 30 settembre , il che significa che l'aiuto è un controllo assistenziale glorificato per i sindacati che rappresentano i lavoratori delle compagnie aeree. (Le regole di salvataggio vietano anche i riacquisti di azioni e il congelamento dei salari dei dirigenti ai livelli del 2019.) Anche i contratti sindacali gonfiati fanno parte del problema con le politiche finanziarie delle compagnie aeree, quindi, alla fine, Congress e Trump sono riusciti a premiare la maggior parte, se non tutte, dei cattivi attori in questa triste saga.

Ciò che viene fatto viene fatto, ma almeno possiamo dare un'occhiata a cosa sarebbe successo se il Congresso avesse detto di no alle compagnie aeree questa volta. A differenza della situazione attuale, in cui vedremo prima gli effetti "buoni" e gli effetti "cattivi" lungo la strada, un approccio "risolvi i tuoi problemi" verso le compagnie aeree comporterebbe licenziamenti immediati, fallimenti e almeno alcune compagnie aeree sarebbe completamente fuori dal mercato.

Sebbene la maggior parte dei politici e dei dirigenti delle compagnie aeree vogliano farci credere che le compagnie aeree siano un settore "essenziale" che è l'equivalente della "sottile linea blu" tra prosperità e un'economia depressa, i mercati vedono le cose diversamente. In primo luogo, e soprattutto, con la situazione attuale non è possibile che le compagnie aeree possano far fronte ai pagamenti dei loro prestiti, emettere dividendi azionari o persino pagare tutti i loro dipendenti alle tariffe correnti (compresi i loro dirigenti). Di fronte a tale situazione, le società più sane verrebbero probabilmente a patti con i loro creditori e ristrutturerebbero le loro finanze.

Le sfortunate imprese, tuttavia, andrebbero in fallimento del capitolo 7, con tutte le attività vendute per pagare i loro creditori. Ciò significa licenziamenti massicci, meno voli e una valutazione realistica delle loro risorse. Se il bisogno economico delle compagnie aeree fosse davvero grande come affermano i dirigenti delle compagnie aeree e gli esperti politici, chiunque abbia acquistato tali beni a prezzi stracciati sarebbe in grado di utilizzarli in pochissimo tempo. L'industria avrà avuto il necessario bagno di acqua fredda e i valori delle attività, insieme ai prezzi dei biglietti aerei, si assesterebbero ai valori di mercato reali, non ai numeri gonfiati che inquinano gli attuali bilanci delle compagnie aeree.

Poiché i "cattivi effetti" di consentire alle compagnie aeree di andare sotto porterebbero inizialmente a grandi licenziamenti, fallimenti e meno passeggeri nell'aria, i media e le classi politiche condannerebbero coloro che hanno votato contro la generalità federale. Gli "effetti negativi", non a caso, sono abbastanza visibili e la situazione dei nuovi disoccupati e dei viaggiatori bloccati gioca bene con le notizie.

I "buoni effetti", tuttavia, sono meno visibili. Prima che le attività delle compagnie aeree fossero vendute durante le aste fallimentari e le nuove compagnie arrivassero sulle passerelle dell'aeroporto con capitale a prezzi di mercato e dipendenti pagati sul mercato, i media sarebbero stati su un'altra crociata e la resurrezione delle compagnie aeree non avrebbe ricevuto la copertura che meritava.

Spargendo denaro alle compagnie aeree e più promesse alle banche la cui instabilità solvibile si nasconde sempre in background, Congress e Trump hanno perpetrato una frode finanziaria maggiore di gran parte del disordine che abbiamo visto a Wall Street più di un decennio fa . Sì, riceveranno elogi nei media e voti da coloro che sono grati di avere i contribuenti a pagare i loro salari e stipendi, ma non hanno risolto alcun problema e ne hanno creati una nuova generazione. Fonte: qui

Il "baratro del debito" è troppo grande per essere riempito dalla Fed

Nell'ultimo mese, la Federal Reserve e il governo hanno scatenato un flusso di liquidità nei mercati statunitensi per compensare una crisi del credito di proporzioni storiche. Ecco un elenco di programmi già implementati che hanno già superato tutti i programmi durante la "crisi finanziaria".

- 6 marzo - $ 8,3 miliardi di pacchetto "spesa d'emergenza" .

- 12 marzo - La Federal Reserve fornisce $ 1,5 trilioni di liquidità.

- 13 marzo - Il presidente Trump si impegna a recuperare i pagamenti degli interessi sui prestiti agli studenti

- 13 marzo - Il presidente Trump dichiara una "emergenza nazionale" che libera fondi per $ 50 miliardi.

- 15 marzo - La Federal Reserve taglia i tassi a zero e lancia $ 700 miliardi in "QE"

- 17 marzo - La Fed lancia la linea di credito del distributore primario per acquistare obbligazioni societarie.

- 18 marzo - Fed crea lo strumento di liquidità del fondo comune di investimento del mercato monetario

- 18 marzo - Il presidente Trump firma il piano di aiuti "coronavirus" per espandere le ferie pagate ($ 100 miliardi)

- 20 marzo - Il presidente Trump invoca il Defence Production Act.

- 23 marzo - La Fed promette "QE illimitato" di buoni del tesoro, mutui e corporate.

- 23 marzo - Fed lancia due linee di credito aziendale:

- Uno strumento di mercato primario (emissione di nuove obbligazioni a 4 anni per le imprese.)

- Un mercato secondario (Acquisto di obbligazioni societarie e ETF obbligazionari societari)

- 23 marzo - La Fed lancia il termine strumento di prestito di sicurezza garantito da attività (prestiti alle piccole imprese)

- 9 aprile - La Fed lancia diversi nuovi programmi:

- Il Paycheck Protezione Programma Loan Facility (acquisto di $ 350 miliardi di dollari in prestiti SBA)

- Un programma di prestiti alle imprese di Main Street ($ 600 miliardi in ulteriori prestiti alle piccole imprese)

- Il Comunale liquidità di riserva (acquisto di $ 500 miliardi di dollari in obbligazioni Municipale.)

- Espande i finanziamenti per PMCCF, SMCCF e TALF fino a $ 850 miliardi.

Ecco il bilancio della Fed fino a mercoledì scorso (stimato al momento della stesura)

Attualmente si prevede che nel corso dei prossimi trimestri, il bilancio della Fed crescerà a $ 10 trilioni in totale. Tale sarebbe un'espansione di $ 6 trilioni dai livelli precedenti.

Perché questo è importante?

"John Maynard Keynes 'aveva ragione nella sua teoria che, affinché la spesa del" deficit "del governo fosse efficace, il" ritorno "degli investimenti effettuati attraverso il debito doveva produrre un tasso di rendimento più elevato rispetto al debito utilizzato per finanziarlo."

I programmi attualmente perseguiti con la spesa in deficit non fanno che aggravare il problema attuale.

Secondo il Center On Budget & Policy Priorities, nel 2019 circa il 75% di ogni dollaro fiscale è andato a spese non produttive.

“Nell'anno fiscale 2019, il governo federale ha speso $ 4,4 trilioni, pari al 21 percento del prodotto interno lordo ( PIL ) della nazione . Di quei $ 4,4 trilioni, solo $ 3,5 trilioni sono stati finanziati dalle entrate federali. L'importo residuo ($ 984 miliardi) è stato finanziato con prestiti. Come mostra la tabella seguente, tre aree principali di spesa costituiscono la maggior parte del budget ".

Pensaci un attimo. Se nel 2019, se il 75% di tutte le spese è andato al benessere sociale e agli interessi sul debito, tali pagamenti hanno richiesto $ 3,3 trilioni di $ 3,5 trilioni (o il 95%) delle entrate totali in entrata.

Questo è stato PRIMA della chiusura dell'economia dovuta a COVID-19 e del conseguente declino dell'attività economica che si è verificato nel corso di quest'anno. Proprio di recente, abbiamo fatto alcune stime sulla gravità dell'impatto economico del virus. Per dire:

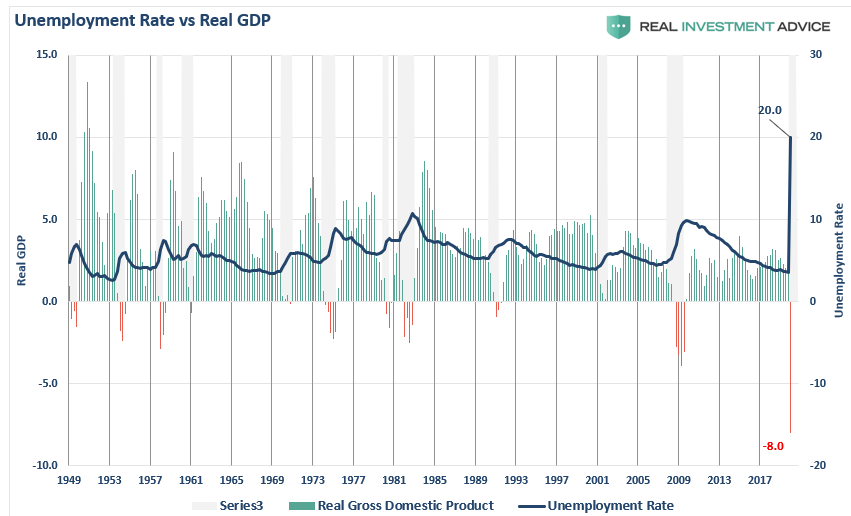

"L'importanza è che i tassi di disoccupazione negli Stati Uniti stanno per raggiungere livelli mai visti dalla" Grande Depressione ". In base al numero di richieste presentate, possiamo stimare che la disoccupazione salirà al 20% o più, nel prossimo trimestre, poiché la crescita economica scivolerà dell'8% o più. (Probabilmente sono eccessivamente ottimista.) "

Come ho affermato, ero troppo ottimista nella mia valutazione basata sui dati iniziali. Con l'aggiunta di ulteriori dati, le stime per una crescita del PIL negativa nel 2 ° trimestre 2020 sono aumentate al -20%.

Ci sono molti importanti effetti "knock-off" da una così drammatica scivolata nella crescita economica.

Dato che il PIL è guidato per circa il 70% dai consumi, il picco di disoccupazione ridurrà la capacità di consumo degli individui. Man mano che aumentano le perdite di posti di lavoro, le entrate delle imposte sul reddito diminuiscono e le richieste di assistenza pubblica aumentano.

Allo stesso tempo, al diminuire della domanda, aumentano anche le entrate e le entrate delle società, il che si traduce in una riduzione delle entrate fiscali. Inoltre, come abbiamo visto con la miriade di programmi della Federal Reserve e del governo negli ultimi tempi, il crollo delle entrate e delle attività ha portato a un forte aumento delle spese per cercare di mantenere le attività operative.

Una volta che avremo iniziato a mettere insieme i dati, possiamo ipotizzare che il disavanzo aumenterà probabilmente verso $ 3 trilioni poiché le entrate fiscali diminuiranno drasticamente a causa di una profonda recessione. Questo calo delle entrate da solo, dato che il 75% di tutta la spesa pubblica è "obbligatoria", era già impostato per causare un aumento del disavanzo. Tuttavia, quando tale calo è combinato con la recente campagna fiscale "totale" per contrastare l'impatto del virus, stiamo parlando di un deficit che si avvicinerà al 23-25% del PIL.

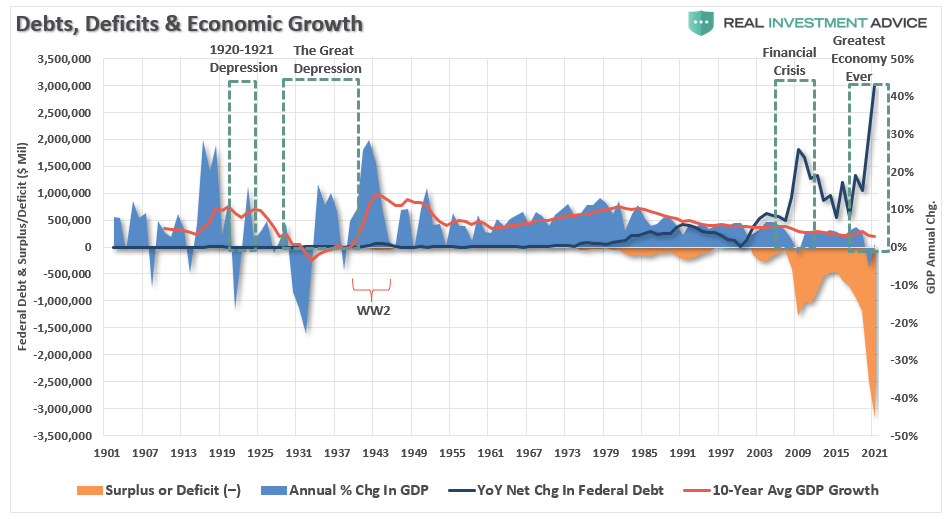

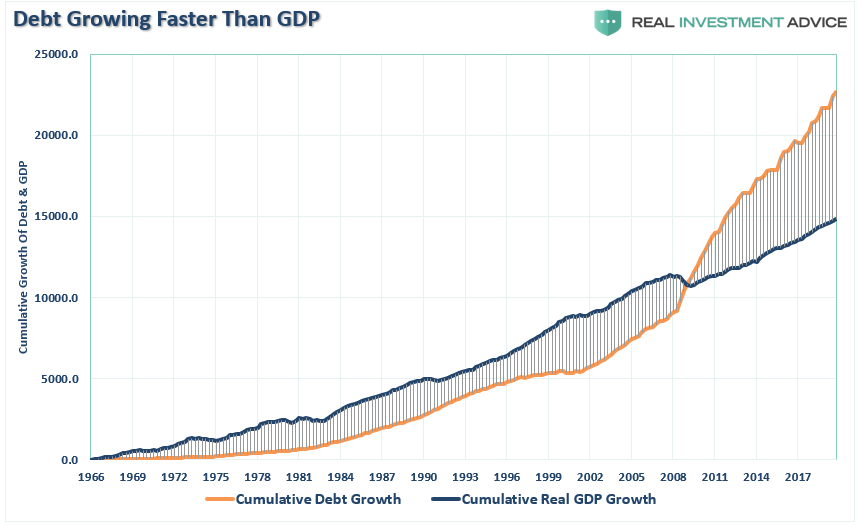

Ancora più importante, esiste una forte correlazione tra debito, deficit e crescita economica. Come ho notato in precedenza:

“Maggiore è il saldo del debito, più economicamente distruttivo è deviare una quantità sempre crescente di dollari dagli investimenti produttivi ai pagamenti dei servizi.Dal 2008 l'economia è cresciuta ben al di sotto della sua tendenza esponenziale a lungo termine. Tale è stata una fonte costante di frustrazione sia per Obama, Trump, sia per la Fed, che continuano ad aspettarsi tassi più alti di economia solo per essere delusi.

L'importanza della crescita del debito rispetto alla crescita economica è fin troppo evidente. Quando l'emissione di debito è esplosa sotto l'amministrazione Obama e accelerata sotto il presidente Trump, è stata necessaria una quantità sempre crescente di debito per generare $ 1 di crescita economica.

In altre parole, senza debito, non vi è stata alcuna crescita economica organica.

Ciò che è indiscutibile è che la gestione dei deficit di bilancio in corso che finanziano la crescita improduttiva non è economicamente sostenibile a lungo termine.

Il "baratro del debito" è troppo grande

Quando la creazione di credito non può più essere sostenuta, i mercati devono eliminare gli eccessi prima che possa iniziare il ciclo successivo. È solo allora, e deve essere permesso che accada, le risorse possono essere riallocate verso usi più efficienti. Questo è il motivo per cui tutti gli sforzi delle politiche keynesiane per stimolare la crescita dell'economia sono falliti.

Nell'ultimo decennio, le politiche monetarie della Fed e la generosità del governo hanno gonfiato il debito a livelli persino maggiori di quelli osservati durante la "crisi finanziaria". Tuttavia, invece di consentire il proseguimento del "processo di compensazione" , la Federal Reserve e il governo hanno deciso di lanciare il "lavandino della cucina" sui mercati del credito per cercare di prevenire tale processo. In definitiva, continuare a "dare calci alla lattina" non solo aumenta il rischio della prossima crisi, ma rallenta la ripresa economica e ostacola ulteriormente la crescita economica futura.

Questo è il problema più grande che la Fed deve affrontare. Questo non è più un gioco di debito ipotecario "subprime" . Questa volta devono salvare il debito dalle carte di credito, ai prestiti auto, al debito societario, al debito ipotecario, ai servizi ipotecari, al debito municipale e a finanziare l'intero deficit federale.

Il grafico seguente mostra il bilancio della Federal Reserve rispetto al PIL e al debito totale in essere. Nel 2008, c'è stato, non a caso, un forte calo del debito e della crescita economica a causa di insolvenze, fallimenti e ristrutturazioni. Questo calo del debito ha coinciso con un calo annuo inferiore al 5% del PIL.

Ora stiamo osservando un potenziale declino del 20% del PIL, che equivarrà a circa una riduzione di $ 10 trilioni di debito all'aumentare di insolvenze, fallimenti e ristrutturazioni.

In altre parole, mentre gli investitori stanno attualmente scommettendo sulle numerose iniezioni monetarie della Fed per alimentare i prezzi degli asset più alti, esiste una reale possibilità che la Fed stia semplicemente " riempiendo un buco" che sta crescendo più velocemente di quanto possano riempire. (La Fed sta iniettando $ 6 trilioni tramite l'espansione del bilancio contro un potenziale deficit di $ 10 trilioni.)

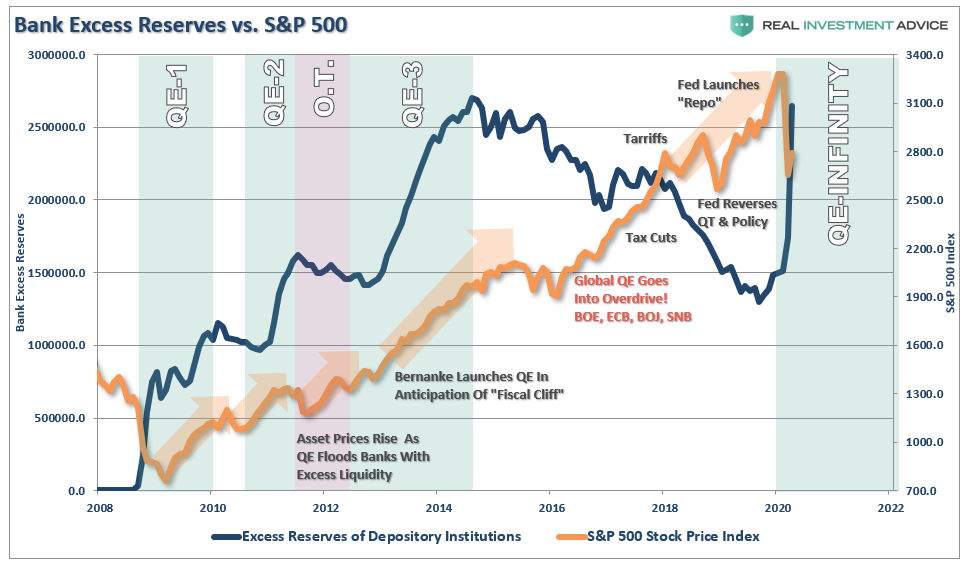

A breve termine, la Fed sta aumentando enormemente la liquidità delle banche (riserve in eccesso) attraverso le varie strutture di "QE" per evitare una seconda "crisi finanziaria". "Dato che le banche NON vogliono prestare prestiti non garantiti dalla Federal Reserve, la liquidità in eccesso scorre nei mercati delle attività.

Tuttavia, la liquidità che sfocia in prestiti alle piccole imprese, pagamenti una tantum, ecc. Non aumenta la domanda economica a lungo termine. Esiste una possibilità molto reale che molte aziende falliranno prima di ottenere supporto, molte falliranno anche dopo e molte altre non potranno mai riprendersi completamente. Ciò suggerisce che probabilmente c'è molto più debito a rischio di insolvenza di quanto la Fed stia attualmente assumendo, e che è ancora possibile interrompere i mercati del credito.

Il problema con la politica monetaria, in tutte le sue forme, è che disincentiva il capitalismo.

Zero tassi di interesse, liquidità in eccesso e un circuito chiuso tra le banche e la Fed hanno rimosso tutti gli incentivi per "correre il rischio" di prestare denaro alle imprese e agli individui per creare una crescita economica. Invece, quella liquidità ha alimentato i prezzi delle attività, i riacquisti di titoli azionari e il debito societario che ha generato un gap di ricchezza mai visto prima nella storia. In realtà, non vi è alcuna prova che il QE porti alla velocità monetaria, o piuttosto al trasferimento di liquidità nel sistema economico, a qualsiasi livello.

(La politica monetaria ha agito come il più grande sistema di trasferimento di ricchezza dai poveri ai ricchi di storia.)

Mentre i programmi della Federal Reserve possono temporaneamente sostenere i prezzi delle attività, alla fine i prezzi delle attività devono riflettere l'effettiva crescita economica, i ricavi e le aspettative dei flussi di cassa futuri. Sfortunatamente, ci sono una serie di problemi che suggeriscono che i rendimenti futuri dai mercati delle attività saranno molto più bassi di quanto abbiamo visto negli ultimi due decenni.

- Un calo dei tassi di risparmio

- Un rapporto demografico che invecchia

- Un'economia fortemente indebitata

- Un calo delle esportazioni

- Rallentamento dei tassi di crescita economica interna.

- Un giovane demografico sottoccupato.

- Una curva di domanda e offerta anelastica

- Debole produzione industriale

- Dipendenza dagli aumenti di produttività

Con la "generazione del boom" ora a rischio di "perdita di posti di lavoro permanenti" , diventeranno una resistenza netta sui "risparmi", a sua volta portando ad una maggiore dipendenza dalla "rete di previdenza sociale" e il "problema pensionistico" è in agguato nell'ombra.

La semplice realtà è che la capacità di continuare a spingere in avanti i consumi futuri per stimolare l'attività economica è sparita. Ci sono solo così tante macchine, case, ecc., Che possono essere acquistate in un determinato ciclo e dopo un decennio, quel ciclo è stato raggiunto.

Mentre gli investitori sono stati addestrati nell'ultimo decennio a "non combattere la Fed", cosa succede se la "Fed" sta gettando denaro in un "abisso del debito" che non possono riempire?

Autore di Lance Roberts tramite RealInvestmentAdvice.com

Nessun commento:

Posta un commento