Presentato da Michael Every di Rabobank

Sommario

- Il sistema Eurodollar è un motore critico ma spesso frainteso dei mercati finanziari globali: la sua importanza non può essere sottovalutata.

- Le sue origini sono avvolte nel mistero e nell'intrigo; le sue operazioni sono invisibili ai più; eppure ci controlla in molti modi. Tenteremo di illuminare i lettori su cosa sia e cosa significhi.

- Tuttavia, è anche un sistema sottoposto a enormi pressioni strutturali - e come tale potremmo essere in procinto di sperimentare un profondo cambiamento di paradigma con implicazioni chiave per mercati, economie e geopolitica.

- Le recenti azioni della Fed sulle linee di swap e sulle strutture pronti contro termine sottolineano questo fatto anziché ridurne la probabilità

Cos'è The Matrix?

Un nuovo campo da golf di classe mondiale in un paese asiatico finanziato con un prestito bancario in USD. Uno sviluppatore di proprietà messicano che acquista un hotel in USD. Una società pensionistica europea che desidera detenere attività in USD e scambiare EUR in prestito per farlo. Un rivenditore africano che importa in vendita giocattoli fabbricati in Cina, pagando la fattura in USD.

Tutti questi sono piccoli esempi del mercato globale sfaccettato di Eurodollar. Come The Matrix, ci circonda e ci connette. Inoltre, proprio come The Matrix, la maggior parte non è a conoscenza della sua esistenza anche se definisce i parametri all'interno dei quali operiamo. Come esploreremo in questo rapporto speciale, è anche una matrice che comprende una lotta di potere implicita di cui solo coloro che comprendono la sua vera natura sono a conoscenza.

Inoltre, al momento questa Matrice e il suo Architetto affrontano una sfida enorme, forse esistenziale.

Sì, ha superato crisi simili prima ... ma potrebbe essere che il romanzo (o dovremmo dire "Neo"?) Il Coronavirus è The One.

Quindi, ecco la domanda chiave da cui partire: che cos'è il sistema Eurodollar?

Per i Neofiti

Il sistema Eurodollar è un motore critico ma spesso frainteso dei mercati finanziari globali: la sua importanza non può essere sottovalutata. Mentre la maggior parte dei partecipanti al mercato sono consapevoli della sua presenza in una certa misura, non molti comprendono la misura in cui ha un impatto su mercati, economie, ... e geopolitica - in effetti, quest'ultimo è particolarmente sottovalutato.

Eppure, prima di scendere in quella particolare tana di coniglio, iniziamo dalle basi. Nella sua forma più semplice, un Eurodollar è un deposito in USD non garantito detenuto al di fuori degli Stati Uniti . Non sono soggetti alla giurisdizione legale degli Stati Uniti, né sono soggetti alle norme e ai regolamenti statunitensi.

Per evitare qualsiasi potenziale confusione, il termine Eurodollar è nato molto prima della valuta euro e l'euro non ha nulla a che fare con l'Europa. In questo contesto, viene utilizzato allo stesso modo degli Eurobond, che non sono anche obbligazioni denominate in EUR, ma piuttosto debito emesso in una valuta diversa dalla società emittente. Ad esempio, un'obbligazione Samurai - vale a dire un'obbligazione emessa in JPY da un emittente non giapponese - è anche un tipo di Eurobond.

Come per gli Eurobond, le valute europee possono riflettere molte diverse valute reali sottostanti. In effetti, si potrebbe parlare di un Euroyen, per JPY, o addirittura di un Euroeuro, per l'EUR. Eppure l'Eurodollaro li sminuisce: mostreremo presto la scala.

Più sfondo (pheous)

Come è nato il sistema Eurodollar e come è diventato il colosso che è oggi? Come tutti i sistemi globali, ci sono molte teorie cospirative e affermazioni fantastiche che circondano la nascita del mercato Eurodollar . Mentre alcune di queste storie possono avere un granello di verità, cercheremo di attenerci ai fatti noti.

Un certo numero di eventi paralleli si sono verificati alla fine degli anni '50 che hanno portato alla creazione dell'Eurodollaro - e i probabili sospetti sembrano il cast di un romanzo di spionaggio. Il mercato dell'Eurodollaro iniziò ad emergere dopo la seconda guerra mondiale, quando i dollari statunitensi detenuti al di fuori degli Stati Uniti iniziarono ad aumentare man mano che gli Stati Uniti consumavano sempre più beni dall'estero. Alcuni citano anche il ruolo del Piano Marshall, in cui gli Stati Uniti hanno trasferito oltre 12 miliardi di dollari (attualmente 1,32 miliardi di dollari) nell'Europa occidentale per aiutarli a ricostruire e combattere l'appello del comunismo sovietico.

Naturalmente, questi erano solo USD al di fuori degli Stati Uniti e non Eurodollari. Dove la trama si infittisce è che, sempre più, i destinatari stranieri dell'USD si preoccupano che gli Stati Uniti possano usare la propria valuta come gioco di potere. Come la guerra fredda ha morso, i paesi comunisti sono diventati particolarmente preoccupati per la sicurezza dei loro dollari detenuti con le banche statunitensi. Dopotutto, gli Stati Uniti avevano usato il loro potere finanziario per guadagni geopolitici quando nel 1956, in risposta all'invasione britannica dell'Egitto durante la crisi di Suez, aveva minacciato di intensificare la pressione sul piolo del GBP in USD sotto Bretton Woods: questo aveva costretto gli inglesi in un umiliante ritiro e nell'accettazione che il loro status di Grande Potenza non era compatibile con le loro ridotte circostanze economiche e finanziarie.

Con i timori crescenti che gli Stati Uniti potessero congelare le partecipazioni in USD dell'Unione Sovietica, venne intrapresa un'azione: nel 1957, l'URSS trasferì le proprie disponibilità in USD in una banca a Londra, creando il primo deposito Eurodollar e seminando il nostro attuale sistema finanziario globale statunitense - da un paese in opposizione agli Stati Uniti in particolare e al capitalismo in generale.

Ci sono anche storie di origine alternative. Alcuni sostengono che il primo deposito di Eurodollar sia stato effettuato durante la guerra di Corea con la Cina che trasferiva USD in una banca parigina.

Nel frattempo, il mercato Eurodollar ha generato uno strumento finanziario molto noto, il London Inter Bank Offer Rate, o LIBOR. In effetti, il LIBOR è un tasso di interesse USD offshore emerso negli anni '60 in quanto quelli che hanno preso in prestito Eurodollari necessitavano di un tasso di riferimento per i prestiti più grandi che avrebbero potuto essere sindacati. A differenza di oggi, tuttavia, LIBOR era una media dei tassi di prestito offerti, da cui il nome, e non si basava su transazioni effettive come il primo livello della cascata di presentazione LIBOR è oggi.

Dozer e Tank

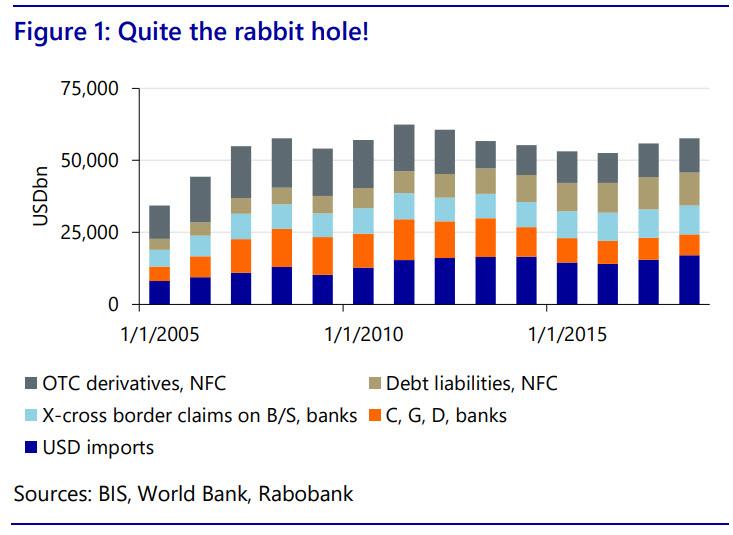

Quindi quanto è grande il mercato Eurodollar oggi? Come Matrix - vasto . Come per le origini del sistema Eurodollar, di per sé nulla è trasparente. Tuttavia, abbiamo cercato di stimare un totale indicativo utilizzando i dati della Banca dei regolamenti internazionali (BRI) per:

- Passività in USD in bilancio detenute da banche non statunitensi;

- Impegni di credito USD, garanzie estese e contratti derivati di banche non statunitensi (C, G, D);

- Debiti in USD di società non finanziarie non statunitensi;

- Crediti derivati over-the-counter (OTC) in USD di società non finanziarie non statunitensi; e

- Importazioni globali di beni in USD esclusi quelli degli Stati Uniti e del commercio all'interno dell'Eurozona.

I risultati sono mostrati di seguito alla fine del 2018 : 57 trilioni di dollari, quasi tre volte la dimensione dell'economia americana prima che fosse colpita dal virus COVID-19 . Anche se questa misura non è completa, sottolinea la portata del mercato.

Mostra anche il suo vasto potere in quanto si tratta di una domanda globale strutturale altrettanto elevata per l'USD. Ogni importazione, obbligazione, prestito, garanzia di credito o derivati deve essere regolato in USD.

In effetti, il sistema bancario a riserva frazionaria significa che un Eurodollar iniziale può essere moltiplicato (ad esempio, Eurodollar 100m può essere utilizzato come base per un prestito Eurodollar più grande e un ulteriore aumento della leva finanziaria). Eppure le entità non statunitensi NON sono in grado di evocare USD su richiesta quando necessario perché non hanno una banca centrale dietro di loro che può produrre USD da fiat, cosa che solo la Federal Reserve può fare.

Questo potere di creare l'USD che tutti gli altri negoziano e scambiano è un punto essenziale da comprendere sull'Eurodollaro, il che è ironicamente anche il motivo per cui è stato creato in primo luogo!

Tri-ffi-nity

Data la storia colorata, la natura onnipresente e l'importanza critica del mercato Eurodollar, sorge una seconda domanda: perché le persone non conoscono The Matrix?

La risposta è semplice: perché una volta che ne siamo consapevoli, si desidera immediatamente prendere la pillola blu.

Considera cosa implica la logica del sistema Eurodollar. I mercati finanziari globali e l'economia globale si basano sullo standard comune dell'USD per i prezzi, la contabilità, le negoziazioni e gli accordi. Immagina un mondo con un centinaio di valute diverse - o anche una dozzina: sarebbe estremamente problematico da gestire e non permetterebbe di avvicinarsi al livello di integrazione di cui attualmente godiamo.

Tuttavia, alla radice il sistema Eurodollar si basa sull'utilizzo della valuta nazionale di un solo paese, gli Stati Uniti, come valuta di riserva globale. Ciò significa che il mondo è legato a una valuta che non può creare secondo necessità.

Quando una crisi colpisce, al momento, tutti nel sistema Eurodollar si rendono improvvisamente conto di non avere la possibilità di creare fiat USD e devono fare affidamento sulle riserve FX nazionali e / o sulle linee di swap della Fed che consentono loro di scambiare valuta locale con USD per un periodo . Ciò ovviamente garantisce agli Stati Uniti un enorme potere e privilegio.

Il mondo è anche legato ai cicli di politica monetaria degli Stati Uniti piuttosto che a quelli locali: tassi USA più alti e / o un USD più forte sono rovinosi per i paesi che hanno pochi legami economici o finanziari diretti con gli Stati Uniti. Tuttavia, la Federal Reserve statunitense mostra generalmente uno scarso interesse per le condizioni economiche globali, anche se questo sta iniziando a cambiare, come mostreremo tra poco.

Un secondo problema è che il flusso di USD dagli Stati Uniti al resto del mondo deve essere sufficiente per soddisfare la domanda integrata di scambi e altre transazioni. Eppure gli Stati Uniti sono una fetta relativamente più piccola dell'economia globale ogni anno che passa. Tuttavia, deve continuare a far fluire l'USD, altrimenti si verificherà inevitabilmente una crisi globale di liquidità dell'Eurodollaro.

Ciò significa che o gli Stati Uniti devono gestire ingenti disavanzi di conto capitale, prestando al resto del mondo; o grandi disavanzi delle partite correnti, spese invece.

Ovviamente, gli Stati Uniti gestiscono quest'ultimo da molti decenni e per molti aspetti ne traggono vantaggio. Paga in debito di beni e servizi dal resto del mondo che può semplicemente creare. Come tale, può anche comportare enormi deficit del settore pubblico o privato - probabilmente anche con i deficit fiscali multitrilioni di dollari che stiamo per vedere.

Tuttavia, vi è un costo per gli Stati Uniti. La gestione di un disavanzo delle partite correnti persistente implica un deflusso netto di industria, produzione e posti di lavoro correlati. Gli Stati Uniti hanno ovviamente sperimentato questo per una generazione, e ha portato a disuguaglianze strutturali e, più recentemente, a una reazione del populismo politico che voleva rendere l'America di nuovo grande.

In effetti, se si capisce la struttura del sistema Eurodollar, si può vedere che deve affrontare il paradosso di Triffin. Questo fu un argomento sollevato per la prima volta da Robert Triffin nel 1959, quando predisse correttamente che qualsiasi paese costretto ad assumere il ruolo di valuta di riserva globale sarebbe stato costretto a gestire deflussi di valuta sempre più grandi per alimentare l'appetito straniero, portando infine alla rottura del sistema in quanto il costo è diventato troppo da sopportare.

Inoltre, c'è un'altra debolezza sistemica in gioco: realpolitik. L'atrofia dell'industria indebolisce le catene di approvvigionamento necessarie per il settore della difesa, con importanti implicazioni per la sicurezza nazionale. Gli Stati Uniti sono già vicini alla perdita della capacità di fabbricare la vasta gamma di prodotti richiesti dalle sue potenti forze armate su vasta scala e velocità: tuttavia senza la supremazia militare gli Stati Uniti non possono a lungo mantenere il loro potere globale multidimensionale, che sta anche dietro l'USD e il sistema Eurodollar.

Ciò implica che gli Stati Uniti devono adottare una politica industriale (militare) e una posizione più protezionistica per mantenere il proprio potere fisico, ma ciò potrebbe limitare il flusso di USD nell'economia globale attraverso il commercio. Ancora una volta, il sistema Eurodollar, come la prima versione utopica di Matrix, sembra contenere i semi della sua stessa distruzione.

In effetti, guarda l'Eurodollar logicamente a lungo termine e ci sono solo tre modi in cui un tale sistema può alla fine risolversi da solo:

- Gli Stati Uniti si allontanano dall'onere della valuta di riserva dell'USD, come diceva Triffin, o altri perdono fiducia in esso per sostenere i deficit che deve correre per mantenere il flusso dell'USD in modo appropriato;

- La Federal Reserve americana si impegna a poco a poco nel sistema finanziario globale e / o in raffiche; o

- Il sistema finanziario globale si frammenta mentre gli Stati Uniti affermano il primato su parti di esso, lasciando il resto a prendere le proprie disposizioni.

Vedi il sistema Eurodollar in questo modo, ed è sempre stato quando e non si verifica una crisi sistemica - motivo per cui le persone preferiscono non concentrarsi su tutto, anche quando conta così tanto. Tuttavia, probabilmente questa dinamica geopolitica di fondo si sta manifestando durante la nostra attuale instabilità finanziaria causata da virus .

Giù nella tana del coniglio

Ma torniamo alla tana del coniglio che è la nostra situazione attuale. Mentre il mercato Eurodollar è enorme, bisogna anche esaminare quanti USD circolano in tutto il mondo al di fuori degli Stati Uniti e possono servirlo se necessario . A questo proposito esamineremo in modo specifico le riserve globali di valute USD.

È vero che potremmo anche includere partecipazioni di liquidità statunitensi nel settore privato offshore. Dato che non è possibile tenere traccia delle banconote statunitensi, non sono disponibili dati fissi, ma le stime variano dal 40% al 72% del denaro totale in USD circola effettivamente al di fuori del paese. Questo ammonta potenzialmente a centinaia di miliardi di dollari che di fatto operano come Eurodollari. Tuttavia, dato che si tratta di un totale sconosciuto, e in gran parte sequestrato in discutibili attività basate sulla liquidità, e quindi si spera al di fuori del sistema bancario, preferiamo attenerci alle riserve FX della banca centrale.

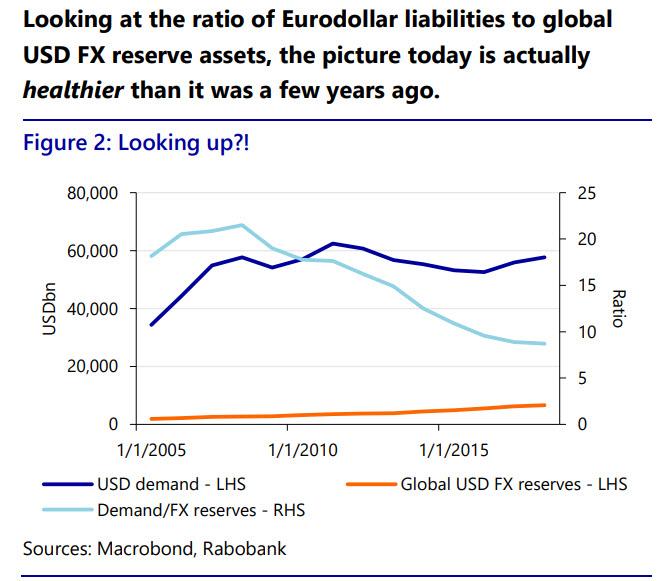

Guardando il rapporto tra le passività Eurodollar e le attività di riserva FX globali in USD, il quadro oggi è in realtà più salutare rispetto a qualche anno fa.

In effetti, mentre la dimensione del mercato dell'Eurodollaro è rimasta relativamente costante negli ultimi anni, in gran parte poiché le banche hanno rallentato l'espansione dei loro bilanci, il livello delle riserve FX globali in USD è passato da 1,9 trilioni di dollari a oltre 6,5 trilioni di dollari. Pertanto, il rapporto tra la domanda strutturale globale di USD e quella dell'offerta in USD è sceso da quasi 22 durante la crisi finanziaria globale a circa 9.

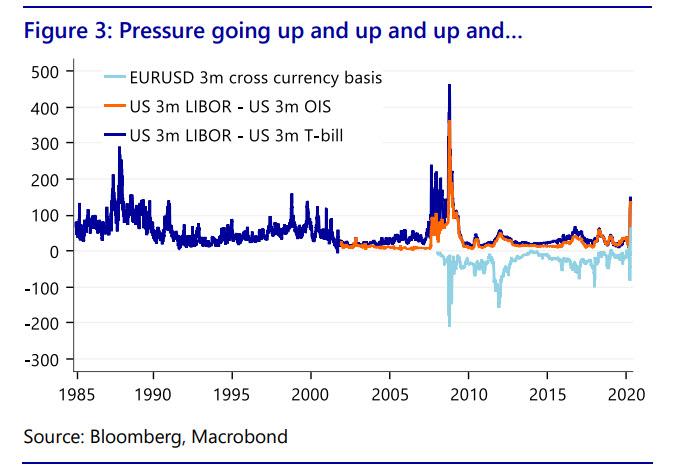

Tuttavia, il mercato attuale sta chiaramente assistendo a importanti stress dell'Eurodollaro, in preda al panico.

Fondamentalmente, il sistema Eurodollar è sempre a corto di USD, e qualsiasi perdita di fiducia vede tutti arrampicarsi per accedervi in una volta - in effetti causando un'invisibile corsa internazionale delle banche. In effetti, il mercato Eurodollar funziona solo quando è un caso costante di "You-Roll-Over Dollar".

Sfortunatamente, COVID-19 e il suo enorme danno economico e l'incertezza significano che la fiducia globale è stata distrutta e, di conseguenza, la nostra matrice Eurodollar rischia di deformarsi.

Le girovaghe selvagge recentemente sperimentate anche nei principali incroci FX globali parlano a quel punto, per non parlare delle oscillazioni osservate in valute più volatili come AUD, e nei fattorini EM come MXN e ZAR. Swap su base FX e LIBOR vs. Fed Funds (quindi tassi di indebitamento offshore vs. onshore in USD) dicono la stessa cosa. Non sorprende che il FMI stia vedendo una vasta gamma di paesi che si rivolgono a loro per prestiti di emergenza in USD.

La Fed, ovviamente, ha intensificato. Ha ridotto i costi di accesso alle linee di swap in USD esistenti - dove l'USD viene scambiato per altre valute per un certo periodo di tempo - per la Bank of Canada, la Bank of England, la Banca centrale europea e la Banca nazionale svizzera; e altri nove paesi hanno avuto accesso alle linee di scambio della Fed con Australia, Brasile, Corea del Sud, Messico, Singapore e Svezia, tutti in grado di attingere fino a 60 miliardi di dollari e 30 miliardi di dollari disponibili per Danimarca, Norvegia e Nuova Zelanda. Ciò allevia una certa pressione per alcuni mercati, ma rappresenta un calo nell'oceano rispetto al livello delle passività dell'Eurodollaro.

La Fed ha anche introdotto una nuova struttura di pronti contro termine FIMA. In sostanza, ciò consente a qualsiasi banca centrale, compresi i mercati emergenti, di scambiare le proprie disponibilità del Tesoro USA con USD, che possono quindi essere rese disponibili agli istituti finanziari locali. Per dirla senza mezzi termini, questa funzione di pronti contro termine è come una linea di scambio ma con un paese di cui non ti fidi la valuta.

Consentire a un paese di scambiare i propri titoli del Tesoro con l'USD può alleviare parte dello stress immediato sugli Eurodollari, ma quando lo scambio dovrà essere invertito, il drenaggio delle riserve sarà ancora lì. Inoltre, i partecipanti al mercato Eurodollar non saranno ora in grado di vedere se le riserve valutarie stanno diminuendo in un potenziale paese in crisi. Ironia della sorte, ciò vedrà probabilmente meno, non di più, la volontà di estendere di conseguenza il credito Eurodollar.

Hai due scelte, Neo

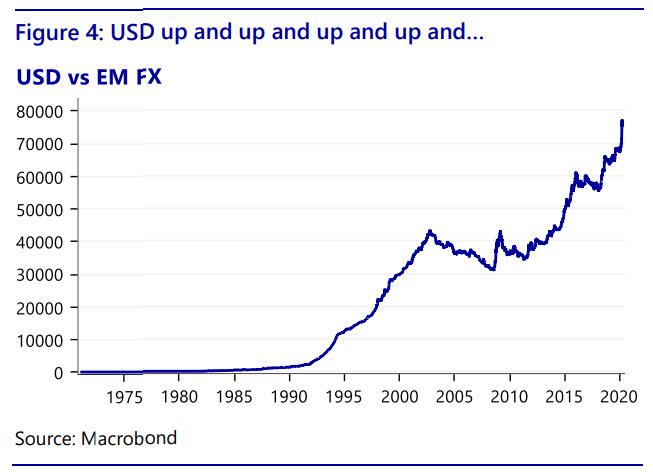

Tuttavia, nonostante tutte le azioni della Fed finora, l'USD continua a salire rispetto ai mercati emergenti. Ancora una volta, questo è un chiaro esempio come si potrebbe chiedere della domanda strutturale sottostante di Eurodollar.

In effetti, abbiamo probabilmente bisogno di vedere ancora più passi compiuti dalla Fed - e presto. Per sottolineare l'entità della crisi che stiamo attualmente affrontando nel sistema Eurodollar, la BRI ha concluso alla fine di una recente pubblicazione sulla questione:

“... la crisi di oggi differisce dal GFC del 2008 e richiede politiche che vanno al di là del settore bancario agli utenti finali. Queste imprese, in particolare quelle coinvolte nelle catene di approvvigionamento globali, hanno costantemente bisogno di capitale circolante, in gran parte in dollari. Preservare il flusso dei pagamenti lungo queste catene è essenziale se vogliamo evitare un ulteriore tracollo economico.La canalizzazione di dollari verso le banche non bancarie non è semplice. Consentire alle banche non bancarie di effettuare transazioni con la banca centrale è un'opzione, ma ci sono difficoltà inerenti, sia in linea di principio che in pratica. Altre opzioni includono politiche che incoraggiano le banche a colmare il vuoto lasciato dalla finanza basata sul mercato, ad esempio finanziamenti per programmi di prestito che estendono indirettamente i dollari alle non banche attraverso le banche ".

In altre parole, la BRI sta chiarendo che qualcuno (cioè la Fed) deve garantire che gli Eurodollari siano resi disponibili su vasta scala, non solo alle banche centrali straniere, ma proprio lungo le catene di approvvigionamento globali in USD. Come notano, ci sono molti problemi pratici associati a farlo - e enormi svantaggi se non lo facciamo. Tuttavia trascurano che ci sono enormi problemi geopolitici legati anche a questo passaggio.

In particolare, se la Fed lo fa, allora ci muoviamo rapidamente verso il logico end-game n. 2 dei tre possibili risultati Eurodollar che abbiamo elencato in precedenza, in cui la Fed prende di fatto il sistema finanziario globale . Tuttavia, se la Fed non lo fa, ci spostiamo verso la fine del terzo gioco, un parziale collasso dell'Eurodollaro.

Certo, la cosa facile da assumere è che la Fed si farà avanti poiché ha sempre mostrato una volontà tardiva prima e una posizione più proattiva negli ultimi tempi. In effetti, come mostra la BRI in altre ricerche, la Fed ha intensificato non solo durante la crisi finanziaria globale, ma fino al mercato Eurodollar degli anni '60, dove le linee di swap sono state prontamente rese disponibili su larga scala al fine di provare a ridurre la volatilità periodica.

Tuttavia, la scala di ciò di cui stiamo parlando qui è una dimensione completamente nuova: potenzialmente decine di miliardi di dollari, e non solo ad altre banche centrali, o alle banche, ma a una panoplia di imprese dell'economia reale in tutto l'universo Eurodollar.

Inoltre, ciò presuppone che la Fed, che ha sede negli Stati Uniti, voglia salvare tutte queste società straniere. Ma la Fed vuole aiutare le aziende cinesi, per esempio? Tradizionalmente può concentrarsi strettamente su mercati finanziari perfettamente funzionanti, ma è vero per una Casa Bianca che vede apertamente la Cina come un "rivale strategico", che desidera da esso l'industria a terra e che ha più interesse ad avere un politicamente- Fed conforme, non indipendente? Pensa alle origini degli Eurodollari - o guarda come gli Stati Uniti hanno schiacciato il loro alleato della Seconda Guerra Mondiale nel Regno Unito durante la crisi di Suez del 1956, o come sta usando il sistema finanziario USD contro l'Iran oggi.

Allo stesso modo, ciò presuppone che tutti i governi stranieri e le banche centrali vorranno vedere gli Stati Uniti e l'USD / Eurodollar consolidare ulteriormente il loro primato finanziario globale. Sì, il sostegno della Fed aiuterà ad alleviare l'attuale crisi economica e finanziaria, ma lo spostamento del potere reale in seguito sarebbe un Rubicone che abbiamo attraversato.

In particolare, la Cina sarebbe davvero felice di vedere le sue speranze che CNY ottenga un ruolo globale più ampio spazzato via da un flusso di liquidità Eurodollar fresca e avvincente, nel senso che è più profondamente radicata nella banca centrale americana? Ancora una volta, ti preghiamo di ripensare alle origini degli Eurodollari, a Suez e al modo in cui l'Iran viene trattato - perché lo farà Pechino. La Cina sarebbe pienamente consapevole del fatto che un salvataggio della Fed potrebbe venire facilmente accompagnato da stringhe politiche, se non immediatamente e direttamente, quindi alla fine e indirettamente. Ma sarebbero stati lì lo stesso.

Non si può ignorare o sottostimare questa lotta di potere che si trova nel cuore di Eurodollar Matrix.

So che sei là fuori

Quindi, considerando quelle pressioni sistemiche, diamo un'occhiata a dove le pressioni Eurodollar stanno costruendo di più ora. Utilizzeremo le proiezioni della Banca mondiale per finanziamenti a breve termine in USD più requisiti concomitanti di deficit delle partite correnti in USD rispetto alle riserve in valuta USD in particolare, non riserve in valuta estera contabilizzate in USD, calcolate calcolando le riserve nazionali in USD e adeguando la quota in USD di il paniere totale delle riserve valutarie globali (57% nel 2018, ad esempio). In alcuni casi, ciò influenzerà i risultati nazionali su o giù, ma questi sono comunque solo indicativi.

Come leggere questi dati su dove si trova l'Eurodollar nella tabella 1? In primo luogo, in termini di dimensioni, i problemi di Eurodollar riguardano Cina, Regno Unito, Giappone, Hong Kong, Isole Cayman, Singapore, Canada e Corea del Sud, Germania e Francia. La domanda totale di USD a breve termine nelle economie elencate è di 28 trilioni di USD, circa il 130% del PIL in USD. L'entità delle passività che la Fed dovrebbe potenzialmente coprire in Cina è enorme con oltre 3,4 trilioni di dollari, se ciò si dimostrasse politicamente accettabile per entrambe le parti.

Al di fuori della Cina, e soprattutto nelle Isole Cayman e nel Regno Unito, i crediti Eurodollar sono in gran parte nel settore finanziario e ricadono su banche e banche ombra come compagnie assicurative e fondi pensione. Questa è ovviamente una linea più chiara di attacco / difesa per la Fed. Tuttavia, rende queste economie vulnerabili alle oscillazioni della fiducia in Eurodollar e fa affidamento sulla Fed.

In secondo luogo, la maggior parte dei paesi sviluppati, ad eccezione della Svizzera, ha deciso di non detenere quasi alcuna riserva in USD. Il loro approccio è che sono anche valute di riserva, alleati statunitensi di lunga data, e quindi assumono che la Fed sarà sempre disposta a trattarli come tali con linee di swap quando necessario. Questa ipotesi può essere corretta, ma ha un prezzo geopolitico di gerarchia di potere. (Ripensaci ancora su come sono iniziati gli Eurodollari e la crisi di Suez del 1956).

In terzo luogo, la maggior parte dei paesi in via di sviluppo non detiene ancora abbastanza USD per periodi di stress di liquidità dell'Eurodollaro , nonostante le dolorose lezioni apprese nel 1997-98 e nel 2008-09. L'unica eccezione è l'Arabia Saudita, la cui valuta è ancorata all'USD, sebbene Taiwan e la Russia mantengano l'USD vicino a ciò che sarebbe necessario in caso di emergenza. Nonostante anni di accumulo di riserve in valuta estera, a scapito del consumo interno e di un enorme deficit commerciale negli Stati Uniti, Indonesia, Messico, Malesia e Turchia sono ancora vulnerabili alle pressioni di finanziamento dell'Eurodollaro. In breve, c'è un argomento per risparmiare ancora più USD - che aumenterà ulteriormente la domanda di Eurodollar.

Diventiamo tutti agente Smith?

In breve, l'entità della domanda di USD al di fuori degli Stati Uniti è chiara - e finora la Fed sta rispondendo. Ha continuato ad espandere il proprio bilancio per fornire liquidità ai mercati e non lo ha mai fatto a questo ritmo (Figura 5). In effetti, in appena un mese la Fed ha ampliato il proprio bilancio di quasi il 50% dell'espansione precedente osservata durante tutti e tre i round di QE attuati dopo la crisi finanziaria globale. In sostanza abbiamo visto quasi cinque anni di QE1-3 in cinque settimane! Eppure non è abbastanza.

Inoltre, le cose stanno peggiorando, non meglio. L'impatto economico globale di COVID-19 è solo all'inizio, ma una cosa è abbondantemente chiara: il commercio globale di beni e servizi sarà colpito molto, molto duramente e le importazioni statunitensi crolleranno. Ciò minaccia uno dei principali canali di liquidità in USD nel sistema Eurodollar.

La tabella 2 sopra sottolinea anche gli incombenti punti di stress dell'Eurodollaro EM in termini di copertura delle importazioni, che cadranno bruscamente al collasso degli utili in USD e al servizio del debito estero. Più a sinistra vediamo l'ultimo punto per la copertura delle importazioni, e più a destra lo vediamo per il debito estero, maggiori sono i potenziali problemi a venire.

Pertanto, è probabile che la Fed rileverà la necessità di coprire altre migliaia di miliardi di passività in Eurodollaro (di quale qualità sottostante?) Dovute nella vera economia globale, non finanziaria - che è esattamente ciò di cui la BRI sta avvertendo . Sì, stiamo assistendo a passi così radicali da parte delle banche centrali in alcuni paesi occidentali, anche negli Stati Uniti - ma anche a livello internazionale? Diventeremo tutti "agenti Smith"?

Se la Fed deve far fronte a questa sfida ed espandere il proprio bilancio ancora più / più rapidamente, allora l'economia americana espanderà in modo massiccio il suo deficit esterno per rispecchiarlo.

Sta già succedendo. Ciò che era un deficit fiscale di 1 trilione di dollari prima di COVID-19, con lo sgomento di alcuni, si è esteso a 3,2 trilioni di dollari attraverso un pacchetto di lotta contro i virus: e quando il gettito fiscale crollerà, sarà molto più grande. Aggiungete un ulteriore stimolo della terza fase di 600 miliardi di dollari e parlate di un programma di infrastrutture della fase quattro di 2 miliardi di dollari per cercare di far ripartire la crescita piuttosto che combattere i soli incendi da virus e potenzialmente stiamo parlando di un deficit fiscale compreso tra il 20-25% del PIL. Come abbiamo sostenuto di recente, questo è un livello di picco della seconda guerra mondiale in quanto questa è anche una sorta di guerra mondiale.

Da un lato, il mercato Eurodollar farà felicemente guadagnare quei trilioni di titoli del Tesoro USA / USD - almeno quelli a cui possono accedere, perché la Fed li acquisterà anche tramite QE. In effetti, per ora i rendimenti obbligazionari non stanno aumentando e l'USD lo è ancora.

Tuttavia, tale azione fiscale farà sorgere domande su quanto il USD possa essere "degradato" in precedenza, come l'agente Smith, supera e quindi esplode o esplode - il primo degli endpoint logici per il sistema Eurodollar, se ricordi. (Naturalmente lo fanno anche altre valute.)

Neo è l'unico?

In conclusione, le origini di Eurodollar Matrix sono avvolte nel mistero e nell'intrigo - e tuttavia vale la pena conoscerle. Le sue operazioni sono invisibili per la maggior parte, ma ci controllano in molti modi, quindi vale la pena comprenderle. Inoltre, è un sistema sottoposto a forti pressioni strutturali - che ora dobbiamo riconoscere.

È facile ignorare tutti questi problemi e spero solo che Eurodollar Matrix rimanga il mercato "You-Roll-Dollar" - ma può essere vero indefinitamente basato solo sulla propria convinzione?

Il Neo Coronavirus è "The One" che lo rompe?

_______________________________________________________________

ORACLE: "Bene, non è una sorpresa?"

ARCHITETTO: "Hai giocato a un gioco molto pericoloso."

ORACLE: "Il cambiamento è sempre".

ARCHITETTO: "E per quanto tempo pensi che questa pace durerà?"

ORACLE: "Fino a quando può ... E gli altri?"

ARCHITETTO: "Quali altri?"

ORACLE: "Quelli che vogliono uscire".

ARCHITETTO: "Ovviamente saranno liberati".

Fonte: qui

Nessun commento:

Posta un commento