Ora però iniziano ad affiorare quelle che io definisco le necessità. E questo è un vero problema in quanto, fino ad oggi, i problemi sono stati messi in un cantuccio, cercando di minimizzare e di spostarli avanti nel tempo.

Ma quando un problema genera delle necessità, allora bisogna prendere coscienza che occorre agire. E Deutsche Bank lo fa.Deutsche Bank ha dato il via libera per vendere la sua società di assicurazioni inglese Abbey Life Assurance Co. a Phoenix Group per 935 milioni di sterline, circa 1,09 miliardi di euro. (…) Deutsche Bank aveva acquistato Abbey Life, con sede a Bournemouth, nove anni fa per 1 miliardo di sterline. (…) La cessione di oggi era stata quindi già pianificata dal nuovo ceo di Deusche Bank, John Cryan, faceva parte del piano di ristrutturazione del colosso tedesco. Abbey Life, secondo quanto ha scritto il Financial Times lo scorso aprile, gestiva contratti nel 2000 (da allora la società non ha più pubblicato alcun bilancio) per 12 miliardi di sterline, per lo più in “closed life policyholder assets”. (MF)

Il fatto però è che a conti fatti, questa non è una vendita ma una SVENDITA. Bisogna far cassa, racimolare tutto il possibile, per salvare capra e cavoli. Ed evitare che poi..,.siamo cavoli nostri (per induzione, visto il rischio sistemico che rappresenta Deutsche Bank).

Ma se Deutsche Bank fa acqua da tutte le parti e ricorre già ai saldi di “inizio stagione”, un altro colosso tedesco, Commerzbank, di certo non brilla per efficienza e qualità. A partire dal suo andamento in borsa.

Questo è il grafico sovrapposto di Commerzbank con Deutsche Bank da inizio 2015. Oggi CB vale circa la metà, DB il 40%. Inoltre fonti attendibili mi hanno fatto sapere che per CB il dividendo 2016 è stato cancellato. E c’è anche chi parla di fusione “monstre” tra i due elefanti. Al momento è solo un’ipotesi e secondo me resterà tale. Ma sintetizza lo stato di difficoltà e di necessità in cui si trovano i due istituti tedeschi.

(…) Oltre ai timori per un maxi aumento di capitale da parte di Deutsche Bank, pesano le indiscrezioni, riportate dal quotidiano Handelsblatt che cita fonti anonime del settore finanziario, sul taglio di 9.000 posti di lavoro nei prossimi anni e nessun dividendo per il 2016 per Commerzbank (era atteso pari a 20 centesimi di euro), titolo anch’esso in calo del 2,85% alla borsa di Francoforte. Secondo gli analisti di Equinet, tale riduzione supererebbe le attese di circa 5.000 posti. (MF)

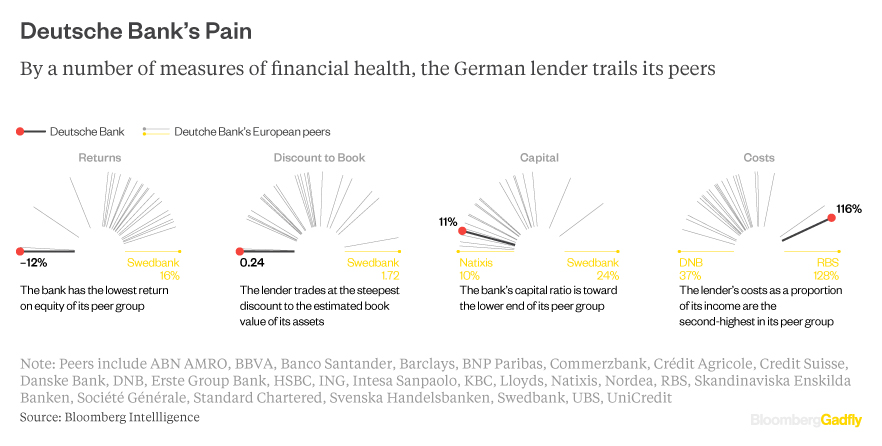

Non saremo ai livelli di Deutsche Bank, ma questo ci fa capire che il problema non è solo DB, ma tutto il sistema bancario tedesco. Se poi ci aggiungiamo LB e SC (LEGGETE QUI) il quadro è fatto. Morale: è un problema anche di struttura e di qualità di sistema. Anche si tedeschi fanno tanto i fighi, devono sapere che hanno le banche MENO EFFICIENTI in Europa. Guardate questo grafico. Su 73 euro spesi, hanno un guadagno di 100. il peggior dato a livello europeo.

O se preferite, rappresenta il più alto cost-to-income ratio.

E per assurdo le nostre bistrattare banche italiane, hanno un cost-to-income ratio migliore.

Se poi vogliamo farci del male fisico, prendiamo proprio Deutsche Bank e mettiamola a confronto coi “peers” (paritetici) europei. Ecco il risultato.

Quindi se le banche tedesche vanno male è colpa dei derivati, della leva finanziaria, ma anche delle sofferenze e degli NPL. Ma sopratutto è colpa anche di una malagestione che, al momento non è stata ancora presa in considerazione, ma che dovrà obbligare il mondo bancario teutonico ad un cambiamento che sia di tipo strutturale.

La mossa di Commerzbank va in quella direzione, senza dubbio.Fonte: qui

Nessun commento:

Posta un commento