“Grexit? E’ un campo sconosciuto. Ma ci sono gli strumenti per gestirlo.”

Così parlò Mario Draghi, l’uome che a parole ha mosso le montagne (della fiducia) salvando l’Euro in un momento catartico.

Ricordate? Parlo del “whatever it takes”. In quella situazione, Super Mario convinse tutti che la Bce aveva le armi per poter prendere in mano la situazione e sistemare tutto. In un primo tempo, con il “virtuale” ESM convinse i mercati e li rassicurò. Ma poi passò all’opera con il QE Europeo.

Il mercato ha creduto in Draghi e Draghi , alla fine ha persin sorpreso con un’operazione pari ad oltre 1100 miliardi in 18 mesi tuttora in corso.

Ma questa volta?

Questa volta la situazione è un po’ più complessa.

Ricordate? Parlo del “whatever it takes”. In quella situazione, Super Mario convinse tutti che la Bce aveva le armi per poter prendere in mano la situazione e sistemare tutto. In un primo tempo, con il “virtuale” ESM convinse i mercati e li rassicurò. Ma poi passò all’opera con il QE Europeo.

Il mercato ha creduto in Draghi e Draghi , alla fine ha persin sorpreso con un’operazione pari ad oltre 1100 miliardi in 18 mesi tuttora in corso.

Ma questa volta?

Questa volta la situazione è un po’ più complessa.

Siamo vicini al punto di “non ritorno”. La Bce stessa sa benissimo che, come tutte le banche centrali, si possono prendere delle contromisure a difesa di certi scenari. Ma qui andiamo ben oltre. Si tratta di dover difendere l’integrità di un progetto che fa acqua da tutte le parti ormai da tempo. Si tratta ovviamente dell’Euro.

«Io escludo una Grexit come soluzione ragionevole. Ma nessuno può escludere tutto: io non posso escludere che una cometa impatti la Terra» (Yanis Varoufakis)

E se nel breve la BCE può inventarsi di tutto e di più, riuscire ad immaginare gli strumenti adatti per garantire un futuro florido, indissolubile e forte per l’Eurozona diventa già più complesso.

Certo, la Grecia si trova in condizioni difficilissime. E dover subire il ricatto greco è assurdo. Se poi guardiamo il peso economico di Atene in Eurozona, scopriamo che è pari a circa l’1.8% del PIL totale. Numeri risibili che però assumono ben altri toni se valutati politicamente.

Si stanno generando dei precedenti, e ci stiamo muovendo in terre inesplorate.

Certo, la Grecia si trova in condizioni difficilissime. E dover subire il ricatto greco è assurdo. Se poi guardiamo il peso economico di Atene in Eurozona, scopriamo che è pari a circa l’1.8% del PIL totale. Numeri risibili che però assumono ben altri toni se valutati politicamente.

Si stanno generando dei precedenti, e ci stiamo muovendo in terre inesplorate.

Come potrebbero reagire i mercati? Quali saranno i risvolti della speculazione?

Un assaggio lo stiamo vivendo in questi giorni.

Volatilità, incertezza e crisi di fiducia. Fiducia che manca però anche alle istituzioni che dovrebbero trattare con Atene.

Un assaggio lo stiamo vivendo in questi giorni.

Volatilità, incertezza e crisi di fiducia. Fiducia che manca però anche alle istituzioni che dovrebbero trattare con Atene.

CDS Grecia a 1 anno

Dalla Grecia sono state fornite “informazioni fuorvianti”. Lo afferma il portavoce della Commissione europea, Margaritis Schinas. In particolare, la portavoce per gli affari economici ha poi puntualizzato i dati della proposta alla Grecia sui “5 pilastri” indicando tra l’altro gli obiettivi di avanzo primario “sostanzialmente ridotto” dal 3% all’1%”. Per Bruxelles, la Grecia non ha mai presentato una vera proposta complessiva alle tre istituzioni, ma è arrivata sabato con una tabella Excel contente solo cifre generiche, e per di più le stesse già respinte il lunedì precedente dal commissario Ue Pierre Moscovici. Ancora ieri sera, hanno spiegato fonti della Commissione, i greci hanno ripresentato lo stesso documento senza modifiche sostanziali. (Source)

Ma ormai ci abbiamo fatto il callo. Non bisogna sorprendersi di nulla e…chissà… magari l’accordo arriva in “zona Cesarini”, anche perché la soluzione Grexit, continuo a ribadirlo resta per me la soluzione estrema e più drammatica.

Quindi, secondo il mio parere, non sarà GREXIT, ma al massimo una ennesima ristrutturazione del debito dove gli organismi internazionali dovranno accettare di buon grado una sonante perdita di denaro, senza tra l’altro… fare default. Infatti ci ricorda S&P:

Quindi, secondo il mio parere, non sarà GREXIT, ma al massimo una ennesima ristrutturazione del debito dove gli organismi internazionali dovranno accettare di buon grado una sonante perdita di denaro, senza tra l’altro… fare default. Infatti ci ricorda S&P:

ATENE, 15 giugno (Reuters) – La Grecia non sarà considerata in default se non rimborserà i 6,7 miliardi di euro di propri titoli di Stato detenuti dalla Bce, con scadenza a fine luglio.

Lo ha reso noto l’agenzia di rating Standard and Poor’s, spiegando che tale evento non rientra tra le cause di default.

S&P ha spiegato che i propri criteri fanno riferimento alla capacità e alla volontà di un governo di onorare le proprie obbligazioni verso creditori ‘commerciali’, mentre la Bce viene considerato un creditore ‘ufficiale’.

Il mancato rimborso alla Bce, prosegue l’agenzia, verrebbe valutato come un evento negativo, che potrebbe portare ad un ulteriore abbassamento del merito di credito del paese rispetto all’attuale valutazione CCC, ma non costituirebbe un evento di ‘selective default’.

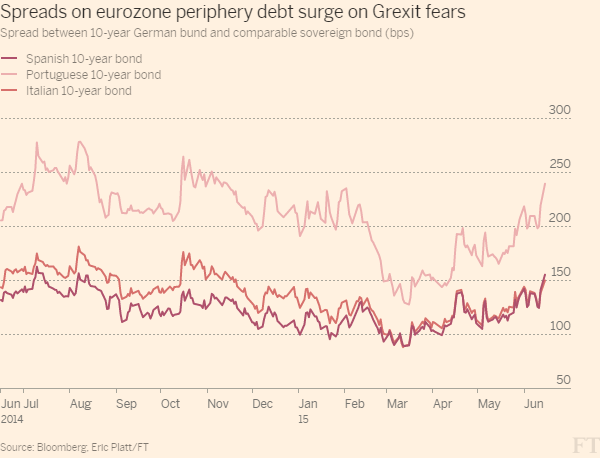

Spread: torna la paura sui periferici?

Insomma, avrete capito che in un modo o nell’altro, l’ipotesi Grexit resta secondo me DECISAMENTE remota, anche nella peggiore delle ipotesi.

Come sempre si cercherà di aggiustare le cose evitando il rischio di “sgretolamento” dell’Euro.

Questa volta però il sistema dovrà pagare di tasca sua, magari meditando sul fatto che la questione poteva essere risolta MOLTO tempo fa a costi decisamente minori. Citofonare Merkel.

Fonte: qui

Come sempre si cercherà di aggiustare le cose evitando il rischio di “sgretolamento” dell’Euro.

Questa volta però il sistema dovrà pagare di tasca sua, magari meditando sul fatto che la questione poteva essere risolta MOLTO tempo fa a costi decisamente minori. Citofonare Merkel.

Fonte: qui

Nessun commento:

Posta un commento