Con milioni di americani seduti a casa al lavoro sui loro laptop, il pubblico passivo di canali di notizie via cavo come CNBC deve essere rincuorato questo mese, poiché i nerd finanziari accolgono le norme nello strano e spesso divertente mondo delle notizie dei mercati live.

In termini di drammaticità, la CNBC è di solito piuttosto serena. Ma ogni tanto, c'è una rissa, o un'intervista controversa, che attira davvero l'attenzione della gente. Giovedì, durante lo "Halftime Report" si è verificato uno scontro del genere quando Scott "The Judge" Wapner ha intervistato il primo investitore di Facebook e il super ricco investitore di VC Chamath Palihapitiya.

Wapner ha sollevato la questione dei salvataggi per la via principale e per l'America corporativa che la Trump Administration ha impacchettato come parte del suo piano da $ 2,2 trilioni. Palihapitiya ha sollevato un problema con il programma, sostenendo che l'amministrazione avrebbe usato i soldi dei contribuenti per sostenere "compagnie zombi".

Quindi Wapner chiese: "Stai discutendo di far fallire le compagnie aeree?

Palihapitiya, che stava parlando al telefono, rispose con un "Sì" molto deciso.

Wapner sembrava stupito da questo. Lottando per elaborare la risposta che gli era stata appena data, seguì incredulo: "Ma come ha senso nel più ampio schema dell'economia".

Quindi Palihapitiya se ne andò.

"Questa è una bugia che è stata propagata da Wall Street. Quando una società fallisce, non licenzia i suoi dipendenti ... non subisce un fallimento impacchettato ... semmai succede che i dipendenti finiscano per possedere più del società. Le persone che vengono spazzate via sono le persone che possiedono il debito non garantito e l'equità ... ma i dipendenti non vengono cancellati e le pensioni non vengono cancellate. "[...]"E se un mucchio di hedge fund viene spazzato via - qual è il grosso problema? Lasciateli fallire. Quindi non ottengono l'estate negli Hamptons - chi se ne frega."

Nel mondo reale, la gente dice sempre cose cattive sui ricchi. Ma non succede abbastanza spesso su CNBC. In effetti, a volte i padroni di casa della CNBC sembrano decisamente confusi quando le persone non sembrano preoccuparsi dei prezzi delle attività sopra ogni altra cosa - come quella volta in cui Rick Santelli ha detto che dovremmo semplicemente andare tutti infettati e lasciare morire la nonna per salvare il mercato azionario. Inoltre, Wapner sembrava quasi personalmente insultato dalla risposta di Palihapitiya.

Quanto al perché, beh, non possiamo esserne certi.

Perché dopo tutto, le compagnie aeree in quanto industria sono particolarmente inclini al fallimento (il presidente una volta possedeva una compagnia aerea che era fallita), anche in circostanze completamente normali.

Al diavolo, anche se un'azienda così vitale come il colosso aerospaziale e della difesa Boeing fallisse, le sue fabbriche nello Stato di Washington non smetterebbero di funzionare.

Ricorda quando l'amministratore delegato di Boeing ha richiesto un salvataggio finanziato dai contribuenti , ma ha detto che non avrebbe accettato i soldi se il governo federale avesse richiesto in cambio una partecipazione in Boeing (nota: lo scambio di denaro con azioni è una pratica standard per ... letteralmente ogni investitore nel mondo)?

In che modo Boeing è in grado di mordere così allegramente la mano che si nutre? Perché ha alternative se il salvataggio non dovesse avvenire . Se Boeing ha davvero bisogno di soldi, è libero di vendere azioni e raccogliere denaro, il contrario di quello che ha fatto per decenni quando ha acquistato azioni, riducendo il suo galleggiante e aiutando a mantenere una valutazione vivace.

Dire che non è abbastanza, e Boeing fallisce: la società potrebbe presentare un capitolo 11 preconfezionato in cui i creditori rilevano tutto il capitale e la società emerge dalla bancarotta senza debiti in un giorno. Senza un dollaro di debito, Boeing dovrebbe essere in grado di resistere a qualsiasi interruzione, non importa per quanto tempo, e una volta che l'economia si normalizza dovrebbe essere in grado di riassumere tutti i lavoratori che erano stati licenziati. In realtà, la società potrebbe probabilmente riuscire a superarla senza licenziare così tanti dipendenti ... o offrire "acquisizioni volontarie".

Il che ci porta al prossimo punto. Dopo che Palihapitiya ha spiegato il processo di fallimento, Wapner ha risposto con una domanda che probabilmente è stata posta sul suo canale almeno una mezza dozzina di volte al giorno: "E i 401 (k) s?"

"Ma non pensi che i dipendenti di queste società possiedano azioni, possiedano azioni della società?"

Al che Palihapitiya aveva un altro punto pronto.

"Queste cose sono di proprietà di queste enormi organizzazioni amorfe ... alla fine a valle i dipendenti possiedono alcune centinaia di dollari o qualche migliaio di dollari di azioni."

Esatto: dopo che il mondo ha visto cosa è successo ai dipendenti di Enron che hanno investito tutti i loro risparmi per la pensione in azioni Enron, probabilmente non c'è un solo americano che tiene letteralmente tutto il proprio denaro nelle quote del proprio datore di lavoro. Anche i piani pensionistici per i dipendenti sono generalmente gestiti da terzi e non sono costituiti da una percentuale maggiore delle azioni della società.

Come ha spiegato Palihapitiya, mentre le persone hanno assolutamente bisogno di lavoro a cui tornare, non tutte le aziende falliranno durante questa chiusura. Molte piccole imprese, come un piccolo caffè o un ristorante, se non riescono a pagare l'affitto, è finita. Non c'è davvero "business", è solo un contratto di locazione e la configurazione del ristorante. Puoi avere proprietari parziali, ma se quel ristorante va sotto, probabilmente si chiuderà immediatamente, licenziando tutto il suo personale. Se un'azienda piace, diciamo che una grande catena di giornali che è quotata in borsa, fallisce, continuerà a funzionare.

Sebbene i ricchi di certo non abbiano causato il coronavirus, in genere non sono anche responsabili dei molti rischi imprevisti che possono portare un investimento o un'azienda a sud.

Ma su Main Street, è una storia diversa. Non c'è molta sfumatura: le persone si fanno prendere dal panico e si affrettano a chiedere i sussidi statali perché non sanno come faranno a mantenere un tetto sopra la testa.

"Oggi sulla strada principale, le persone vengono spazzate via, e in questo momento non lo sono ricchi amministratori delegati, i consigli che avevano un governo orribile non lo sono, gli hedge fund non sono ... 6 milioni di persone proprio questa settimana insieme hanno detto 'santo sgombro, non lo faccio' non so come pagherò l'affitto. """E quello che abbiamo fatto è proteggere amministratori delegati e consigli di amministrazione ... quando devi eliminare queste persone."

Proprio l'anno scorso, milioni di investitori sono stati costretti ad affrontare il fatto che non tutte le nuove imprese, comprese quelle che crescono al punto da poter raccogliere fondi in una IPO, sono redditizie. In effetti, grazie a vari livelli di intervento del governo nel libero mercato, molte di queste società "zombi" esistono in vari paesi del mondo, a vari livelli.

Più recentemente, molte aziende in perdita persistenti sono riuscite a lottare per anni, anche quando è diventato chiaro che l'impresa è essenzialmente condannata, a causa di tutto il capitale di investimento che rimbalza intorno a luoghi come la Silicon Valley.

Abbiamo anche trovato questa utile guida di Investopedia che offre uno spiegatore moderatamente dettagliato su come funzionano i fallimenti aziendali, i vari capitoli, ecc.

Più recentemente, molte aziende in perdita persistenti sono riuscite a lottare per anni, anche quando è diventato chiaro che l'impresa è essenzialmente condannata, a causa di tutto il capitale di investimento che rimbalza intorno a luoghi come la Silicon Valley.

Abbiamo anche trovato questa utile guida di Investopedia che offre uno spiegatore moderatamente dettagliato su come funzionano i fallimenti aziendali, i vari capitoli, ecc.

Ma proprio in cima a quel post, gli scrittori chiariscono che anche gli investitori non vengono sempre spazzati via:

Se una società ha investito in file per fallimento, buona fortuna per ottenere indietro i soldi, dicono i pessimisti - o se lo fai, è probabile, ti verranno restituiti centesimi sul dollaro. Ma è vero?Purtroppo, non esiste una risposta valida per tutti.

Quindi forse il piano di Wapner di trasferire semplicemente i salvataggi di miliardi di dollari a tutte le compagnie o compagnie aeree che chiedono un ripensamento.

Ed è giusto che questo acceso scambio, che ha attirato così tanta attenzione, che i produttori della CNBC abbiano fatto spazio durante la scaletta di "The Closing Bell" per far intervistare uno dei loro giornalisti a Wapner ... a proposito della sua intervista con Chamath, avvenuta oggi.

Perché in precedenza, la Fed ha presentato un programma di prestiti volto a salvare le "piccole imprese" che, in realtà, è solo l'ultima asserzione di dominio su un mercato in cui l'autentica scoperta dei prezzi è stata soppressa per più di un decennio ormai.

Per citare Bob Rodriguez, come abbiamo fatto durante la chiusura del mercato di giovedì:

Con l'avvio della completa acquisizione e controllo da parte della Fed dell'economia finanziaria americana, ora non c'è assolutamente alcuna scoperta accurata dei prezzi nei mercati dei capitali e siamo entrati in un periodo di totale manipolazione. Alla luce di ciò, gli unici mercati a cui sono interessato sono quelli in cui la mano pesante del governo non è coinvolta o coinvolta solo in minima parte. Questo mi porta a merci rare e da collezione. I mercati azionari e del debito pubblico ora non sono altro che mercati più folli guidati dai più grandi sciocchi di tutti, la Fed e il Congresso. Mercati dei capitali statunitensi, PIR!Quando tutto il rischio di mercato è essenzialmente socializzato, una valutazione del rendimento rispetto al rischio è essenzialmente insignificante.Per un periodo di tempo che non posso ancora stimare, continuerò la mia preparazione per un contesto economico e finanziario molto diverso.Le strategie di distribuzione del capitale dovranno probabilmente cambiare da quella che è stata la norma nell'ambiente post WW2. Siamo in un nuovo ordine mondiale.

* * * In

poche parole, l'ambiente aziendale globale si sta trasformando: come AOC e George W Bush, ora siamo tutti socialisti.

E l'incredulità di Wapner nell'affrontare un investitore che non accetta i salvataggi perché a dir poco un imperativo morale mostra solo a quanto il lavaggio del cervello è stato sottoposto a un lavaggio del cervello per accettare semplicemente questa dinamica, in cui ai proprietari di aziende più ricchi viene sempre data la priorità. Fonte: qui

Guarda una clip dell'intervista qui sotto:

Benvenuti nella depressione maggiore

Ci sono molte domande che le persone si pongono oggi. Tra questi: quanto è grave questa crisi economica? Quanto durerà? Come può essere finito? Di chi è la colpa?

Le risposte a queste domande poste da esperti, economisti, mieli di denaro e politici sono, quasi senza eccezione, totalmente errate. Questo è molto sfortunato perché significa che le azioni intraprese dagli Stati Uniti (e, a quanto pare, tutti gli altri governi del mondo) non saranno solo inefficaci ma controproducenti.

Per anni, ho previsto qualcosa che ho chiamato la depressione maggiore. Ho visto il suo arrivo come completamente inevitabile. Solo i tempi esatti erano in dubbio.

Quindi lasciami essere il più chiaro possibile su ciò che sta accadendo nel mondo in questo momento.

Credo che sia così.

Siamo entrati in una recessione che sarà più lunga, più profonda e diversa dalla spiacevolezza del 1929-1946.

Odio sinceramente sporgermi il collo dicendo questo. Chiaramente, la tendenza più lunga esistente è l'Ascesa dell'Uomo, e di solito è un errore invertire qualsiasi tendenza; la tendenza è tua amica. Ma nessuna tendenza sale come una linea retta. Detto questo, mi sembra che questa sarà una correzione davvero molto seria - sospetto, il peggio dall'inizio della Rivoluzione industriale.

Sarai bombardato da una raffica di disinformazione, interpretazioni errate, pensieri pieni di desideri ed economia del serpente petrolifero nei prossimi anni. È fondamentale che tu decida razionalmente esattamente cosa sta succedendo e perché.

La mia risposta, in breve, è che la Grande Depressione è quasi interamente dovuta all'intervento del governo nell'economia. L'attuale isteria su CoronaVirus è semplicemente il perno che ha rotto la bolla. In ogni caso, l'intervento statale assume tre forme: tassazione, regolamentazione e inflazione valutaria, tutte disastrose.

Ma di questi, l'inflazione è probabilmente la peggiore, dal momento che non è solo una forma indiretta di tassazione, ma provoca il ciclo economico e ciò provoca enormi distorsioni nel modo in cui le persone producono e consumano, e causa enormi errori di allocazione del capitale.

La migliore definizione generale di depressione è: un periodo di tempo in cui lo standard di vita della maggior parte delle persone cala in modo significativo.

Quello che stai guardando è la depressione maggiore. Questo non è un esercizio o un esercizio accademico intessuto di tessuti ariosi.

Perché la depressione sta accadendo

È improbabile che il mondo fisico sia cambiato molto dalla Grande Depressione, ma il modo in cui le persone si relazionano al mondo cambierà molto.

Un crollo immobiliare non significa che gli edifici crolleranno, ma i loro prezzi cambieranno e i loro proprietari potrebbero cambiare.

Il fallimento di una società non significa che le fabbriche o la tecnologia in suo possesso svaniranno; diventeranno di proprietà di una società diversa.

Un default del governo sui suoi titoli non significa che il paese (che non è affatto la stessa cosa del governo) sia in bancarotta. Significa solo che coloro che detengono i titoli sono più poveri e quelli che altrimenti sarebbero stati tassati per pagare i titoli sono più ricchi.

In altre parole, tutta la vera ricchezza sarà ancora lì, ma la sua proprietà cambierà. E alcuni prodotti diventeranno più (o meno) preziosi rispetto ad altri prodotti.

Le persone che finiscono per diventare ricche mentre si sviluppa la Grande Depressione saranno, prevedibilmente, quelle che capiscono cosa sta succedendo. Una comprensione del ciclo economico è essenziale per tale comprensione.

Il ciclo economico è il fenomeno del boom e del busto causato dall'inflazione. È stato etichettato come una delle "contraddizioni interne" del capitalismo dai tempi di Karl Marx, ma in realtà è opera del governo. In una pura economia laissez-faire, il ciclo economico non esisterebbe perché non potrebbe esserci inflazione guidata politicamente.

In che modo l'inflazione provoca il ciclo economico e, a sua volta, una depressione? Eseguiamo un'autopsia.

Fase uno: inflazione e boom

Supponiamo che la città di Santa Monica, in California, sia una nazione indipendente.

Le persone producono e commerciano per ottenere ciò che vogliono e di cui hanno bisogno dalla vita. Senza benessere, tutti sono costretti a lavorare per sostenersi. Il governo si preoccupa di mantenere la polizia e i tribunali e fingere che il suo piccolo esercito tiene a bada il resto del mondo.

La vita è dolce e il tempo è bello.

Supponiamo inoltre che lo stratega della campagna di rielezione per alcuni politici locali convinca alcuni dei consulenti economici del governo che Santa Monica non è così prospera come dovrebbe essere.

Gli economisti affermano che, poiché esiste un pool di "disoccupati" (neolaureati, pensionati annoiati, vigili del fuoco e recenti licenziamenti di lavoro), l'economia soffre di una mancanza di domanda dei consumatori.

Creare una domanda sembra una buona idea, quindi il governo accredita $ 10.000 sul conto bancario di ogni Santa Monican.

L'immagine cambia rapidamente. Sebbene non ci sia più ricchezza, ci sono molti più soldi, diciamo il 20 percento in più.

Tutti si sentono e iniziano a recitare molto più ricchi. Spendono di più. L'economia è "stimolata".

Seguiremo le sorti del settore delle piscine, anche se ogni azienda a Santa Monica avrebbe una storia simile.

Il primo business a prosperare grazie alla nuova politica monetaria del governo potrebbe essere la compagnia telefonica, perché tutte le linee telefoniche sono inceppate con i cittadini che cercano di chiamare la società di piscine locale per effettuare un ordine.

Credendo che la loro antica campagna di marketing "raggiungere e toccare qualcuno" stia finalmente prendendo piede, i dirigenti delle compagnie telefoniche pianificano di mettere più linee e assumere più operatori.

Ma l'espansione della compagnia telefonica non è così drammatica come quella della società di piscine, che è presto invasa da ordini. Il suo proprietario è lieto che il mercato stia finalmente ricompensando le sue capacità. Non gli viene mai in mente che le azioni del governo potrebbero causare un aumento temporaneo della domanda.

In ogni caso, aumenta i prezzi per approfittare dell'aumento della domanda e poi corre verso la sua banca per prendere in prestito del denaro per l'espansione.

I fornitori di materiali per piscine, come cemento, tubi di rame e attrezzature per movimento terra, escono e prendono in prestito denaro per espandersi.

Poiché le banche hanno appena ricevuto miliardi di dollari, per gentile concessione del governo, hanno un sacco di soldi da prestare e a tassi molto bassi.

"Interesse" è il prezzo di affitto del denaro, e con denaro in così ampia offerta, il prezzo diminuisce. Come qualsiasi altro uomo d'affari con un inventario in eccesso, i banchieri hanno un "speciale" in denaro.

Tutte le aziende espanse hanno bisogno di nuovi lavoratori ma hanno difficoltà a ottenerli, dal momento che tutti coloro che sono disposti ad essere sono già impiegati.

Per indurre i lavoratori a cambiare lavoro, i fornitori di pool offrono salari più alti. La televisione a tarda notte è piena di pubblicità per le scuole che addestreranno le persone a guidare attrezzature pesanti, versare cemento e posare la pipa per approfittare di quei grandi nuovi lavori.

Nel frattempo, tutta questa attività non è sfuggita all'attenzione degli imprenditori in erba. Presto i furgoni per il tempo libero della famiglia e le tavole da surf personalizzate vengono costituiti come garanzia per i prestiti per avviare nuove società di piscine.

I banchieri sono desiderosi di obbligare, poiché ora hanno così tanti soldi in deposito e possono fare profitti solo prestandoli.

Gli agenti di cambio, vedendo un nuovo settore in crescita, raccolgono milioni da investitori desiderosi con un inaspettato $ 10.000 e lanciano nuove emissioni.

Gli affari sono eccellenti e molti milionari vengono fatti da un giorno all'altro.

Emerge una nuova classe di milionari per la costruzione di piscine. Loro e i loro dipendenti ben pagati guidano Ferrari e indossano abiti Armani, catene d'oro e camicie di seta.

I commercianti riducono le loro riserve di cassa per fare scorta di inventario per provvedere a loro.

Molte persone liquidano i loro risparmi per trasferirsi in case più grandi (le banche hanno un sacco di soldi per i mutui) e il mercato immobiliare sale. Lo stesso vale per il mercato azionario, poiché le aziende di tutto il mondo si stanno espandendo.

Con salari e profitti in aumento e azioni e proprietà immobiliari che aggiungono valore ogni giorno, la maggior parte delle persone tende a lavorare di meno e giocare di più.

Sembra che sia arrivata una "nuova era", con prosperità universale e uno standard di vita più elevato per tutti. Sembra che gli economisti avessero ragione e che una piccola inflazione sia una buona cosa.

Finora è una bella immagine.

Ma questo è un gioco, come il "Cosa c'è che non va in questa immagine?" puzzle che usavamo nella scuola elementare. È qui che paga avere le capacità di un economista. Gli effetti immediati e diretti dell'inflazione del governo sembrano certamente buoni, ma quali sono gli effetti ritardati e indiretti?

La gente nel governo ha poca preoccupazione per gli effetti ritardati, anche supponendo che alcuni spoiler li segnalino. I problemi sono in futuro - dopo le prossime elezioni. E poiché gli effetti a lungo termine sono indiretti, sono facili da incolpare di qualcosa o di qualcun altro.

I benefici percepiti dell'inflazione, tuttavia, non sono solo molto chiari, sono nel qui e ora. Inoltre, gli "economisti" affermano che "la messa a punto" può prolungare indebitamente il boom.

Quindi il governo probabilmente fallirà il "Cosa c'è che non va in questa immagine?" prova che passerebbe un bambino di sei anni. Ma scopriamo.

Seconda fase: un rallentamento

Dopo un po ', tutti coloro che desiderano una piscina hanno effettuato un ordine e le vendite sono diminuite.

Inoltre, le persone hanno iniziato a notare una tendenza inquietante: i prezzi in città sono aumentati. Gli "economisti" hanno trascurato di menzionare che i prezzi aumentano sempre quando l'offerta di moneta aumenta senza un corrispondente aumento dell'offerta di beni e servizi.

Ma per quanto riguarda tutti i nuovi pool e altri elementi? Non sono i beni e i servizi che l'inflazione ha reso possibile?

Sì, ma non è stata creata alcuna nuova ricchezza, solo diversi e più visibili tipi di ricchezza.

Tutti coloro che erano entrati nel settore delle piscine stavano facendo qualcos'altro prima, qualcosa che non sta facendo ora. Anche se il tenore di vita di tutti è aumentato in modo ovvio, ha già iniziato a scendere in altri modi. Tutti quei nuovi conducenti di attrezzature pesanti erano parcheggi, pompaggio di gas e lavaggio di stoviglie. I loro ex datori di lavoro hanno scoperto che nessuno vuole lavorare in lavori umili. Un buon aiuto è diventato difficile da trovare. Forse possono importare molto lavoro messicano.

Se il dono inflazionistico del governo alla popolazione ha aumentato l'offerta di moneta del 20 percento, i prezzi in generale sono aumentati del 20 percento.

L'inflazione dei prezzi sarà tuttavia irregolare; non tutti i prezzi aumenteranno dello stesso importo. I prezzi di alcuni beni particolarmente desiderabili - come le piscine, l'acqua per riempirli e le grandi case che i nuovi milionari possono improvvisamente permettersi - ora costano molto di più.

Alcune cose possono effettivamente abbassare il prezzo, come il riso e i fagioli che mangiano solo i poveri. La domanda per loro è diminuita, dal momento che i poveri commerciano con pollo e manzo, che hanno raggiunto nuovi massimi.

È impossibile trovare un idraulico per riparare una perdita in una casa, forse perché il suo tempo è molto più prezioso subappaltare a un imprenditore di tubazioni.

Il raro medico che una volta faceva le telefonate a casa non lo farà più; ha fatto milioni di investimenti in azioni di società di piscina recentemente galleggiate.

Le babysitter ora iniziano a $ 25 l'ora, per un minimo di quattro ore. E i tassi di interesse stanno iniziando a salire, poiché le persone hanno esaurito i loro risparmi e non risparmieranno di più a meno che non ottengano un "premio di inflazione" - tassi di interesse più elevati per compensare il declassamento della valuta - sul loro capitale.

In effetti, molte sottili distorsioni filtrano attraverso l'economia.

Alcune persone che hanno speso $ 10.000 per acquistare una piscina stanno scoprendo che la domanda ha aumentato il prezzo dell'acqua e non possono permettersi di riempire le loro piscine; né possono permettersi di mantenerli con manodopera più costosa.

E poiché la maggior parte delle persone consuma di più e produce di meno, come fanno le persone quando si sentono più ricche, c'è meno ricchezza di quanto non fosse prima che la magia della politica monetaria trasformasse il modo in cui il loro mondo funzionava.

I Santa Monicans hanno agito in modi che non avrebbero se il governo non avesse creato tutti i nuovi soldi. L'inflazione li ha incoraggiati a produrre cose che non avrebbero avuto (come le piscine) e di non consumare cose che avrebbero avuto prima (come riso e fagioli).

L'inflazione ha inoltre incoraggiato un'eccessiva allocazione di capitale agli inventari di beni di lusso. Anche se molte persone hanno nuove belle piscine, il tenore di vita è diminuito in modo sottile.

Terza fase: piena recessione

Presto c'è un rapido declino dei nuovi ordini per le molte società di pool attualmente in attività.

I banchieri e i broker non si erano resi conto che un'economia in grado di supportare una sola società di biliardo prima del boom potrebbe avere difficoltà a sostenerne venti poco dopo.

In effetti, oggi esiste meno domanda rispetto a prima, quando operava solo una società, poiché molte vendite sono state rubate dal futuro.

Le aziende devono iniziare a licenziare i dipendenti; molti hanno difficoltà a rimborsare i propri prestiti bancari.

Le compagnie telefoniche, del rame e del cemento avvertono l'effetto a catena, così come la Ferrari e i rivenditori della catena d'oro, e il mercato azionario crolla. I dottori si agitano mentre le loro scorte di piscina precipitano.

L'economia di Santa Monica sta vivendo una recessione. Una recessione segue un boom inflazionistico quando il mercato cerca di riaggiustare i normali schemi di domanda e offerta.

È un periodo doloroso in cui il libero mercato corregge la cattiva allocazione delle risorse incoraggiata dall'inflazione del governo.

Le persone hanno più di alcuni prodotti di consumo che mai, e vi è una maggiore capacità degli impianti per produrre quei prodotti, ma poche persone stanno bene come prima dell'inflazione. In realtà sono meno benestanti di se il governo li avesse tassati.

Le tasse da sole non avrebbero indotto le persone a pensare di essere più ricche di quanto non fossero in realtà; ci sarebbe molto meno bisogno di avvocati fallimentari.

È un paradosso che, sebbene il boom artificiale abbia causato molti problemi (per quanto divertente fosse allora), la recessione ha in realtà molti aspetti positivi.

I consumatori riducono le spese, quindi stanno nuovamente accumulando risparmi.

Le aziende abbassano i prezzi per indurre i consumatori ad acquistare.

I lavoratori, spaventati di perdere il lavoro, lavorano di più (ovvero aumentano la produttività).

Le aziende (e i lavoratori) che non possono offrire ai consumatori ciò che vogliono a prezzi che possono permettersi sono costretti a migliorare il modo in cui fanno affari.

E i cittadini che sono stati prudenti durante il boom hanno numerosi affari tra cui scegliere.

Il fatto che la recessione diventi una depressione dipende in gran parte dal governo, il che dovrebbe ammettere che i suoi sforzi per stimolare l'economia sono stati un'idea stupida; il governo non ha innalzato lo standard di vita generale, ha solo cambiato i modelli di produzione e consumo delle persone. In realtà ha ridotto il livello generale di prosperità.

A questo punto il governo dovrebbe uscire di scena, lasciare che le società di piscine falliscano, consentire agli azionisti delle banche di consumare le loro perdite di prestito e consentire agli aspiranti magnati di tornare a parcheggiare automobili e pompare gas.

Ma fare questo renderebbe i politici immensamente impopolari e dovrebbero trovare una nuova linea di lavoro dopo le prossime elezioni.

Inoltre, se giocano bene, la crisi può essere trasformata in un'opportunità per aumentare il loro potere e prestigio. E, naturalmente, i loro consulenti economici hanno molte "nuove idee" per il "cambiamento".

Quarta fase: recupero

Nessun politico vuole essere accusato di una recessione.

Inoltre, sono in atto forti interessi acquisiti per mantenere attivo il boom della piscina. In privato, gli uomini d'affari chiariscono che qualsiasi operatore incapace di supportare l'industria può dimenticare i contributi della campagna.

L'Associazione degli appaltatori di piscine dichiara che sarebbe "disastroso dal punto di vista economico e un disprezzo criminale della loro sacra fiducia pubblica" per i funzionari governativi far crollare l'industria.

L'Autorità per l'acqua di Santa Monica suggerisce che sarebbe nell'interesse pubblico per il governo sovvenzionare l'acqua in modo che le persone possano permettersi di riempire le loro piscine e che i bambini possano fare esercizio quotidiano nuotando al loro interno.

È chiaro che non sono in gioco solo l'economia ma anche la salute e la gioventù della nazione. La Silk Shirt and Gold Chain Retailers Association proclama: "La città non potrà mai riprendersi dal colpo se l'industria della piscina è autorizzata a fallire".

I banchieri segnalano le perdite che i loro depositanti potrebbero dover subire e la Santa Monica Pool Supplies Association raccomanda crediti d'imposta per le attrezzature del pool come un modo economico per far ripartire l'economia. Tutti i lavoratori sono d'accordo; non hanno interesse a riduzioni salariali o disoccupazione.

Una deflazione potrebbe facilmente accadere. Molti mutuatari potrebbero essere inadempienti su milioni di prestiti bancari e gran parte dell'offerta di moneta potrebbe essere spazzata via.

Le azioni e le obbligazioni delle società in fallimento diventerebbero inutili.

Mentre le persone si affrettano a cercare denaro per tenere aperte le porte, i tassi di interesse si alzano bruscamente. Anche con milioni di nuovi dollari in circolazione, c'è una carenza di denaro.

Tutti gridano ai loro rappresentanti eletti per riportare prosperità e bei vecchi tempi.

Le urla non riguardano questioni "teoriche", come se il governo avrebbe dovuto avere la capacità di manipolare l'offerta di moneta, o in che modo sarebbe stato meglio stabilire un gold standard (che avrebbe impedito il boom e il crollo); tali problemi sono considerati irrilevanti perché non risolvono il problema immediato.

Ciò che suggeriscono gli esperti economici, invece, è una maggiore stimolazione.

Dato che la valuta ha perso il 20 percento del suo valore, saranno necessari $ 12.000 di "stimolo" per persona per ottenere lo stesso effetto di $ 10.000 nel primo ciclo.

L'iniezione di nuovo denaro fa abbassare i tassi di interesse, riqualifica i mercati e evita una deflazione.

Vedendo quanto si avvicinarono al precipizio, gli esperti suggeriscono una "rete di sicurezza" in modo che non accada più. Ciò includerebbe l'assicurazione contro la disoccupazione, quindi i lavoratori non dovranno preoccuparsi di ottenere rapidamente nuovi posti di lavoro con salari inferiori a quanto vorrebbero; assicurazione sui depositi bancari, quindi nessuno deve preoccuparsi se la sua banca è gestita con prudenza; alcune agenzie governative per aiutare le imprese e altre per garantire che le imprese non abusino di tali aiuti.

Forse una politica industriale per coordinare l'economia e assicurarsi che affari e lavoro non commettano gli stessi errori che hanno fatto nell'ultimo boom. Tutto ciò può essere finanziato con il prestito, che è molto meno doloroso delle tasse. Tutto ciò succhierà un'enorme quantità di ricchezza dai settori produttivi dell'economia, ma a nessuno importa davvero perché gli investitori possono riempire i loro portafogli con titoli di stato.

È stato completato un ciclo economico completo: stabilità, seguito da espansione inflazionistica, rallentamento e contrazione deflazionistica. La contrazione si chiamerà recessione se il governo agisce rapidamente e aumenta l'offerta di moneta in tempo per impedire il completo collasso.

Si chiamerà depressione se il governo decide di non agire, agisce troppo tardi o agisce con una reflazione troppo scarsa.

In altre parole, sarà una depressione se il governo consentirà all'economia di ripulirsi dalle distorsioni che si sono verificate a causa di precedenti interventi governativi e inflazione; sarà una recessione se il governo interviene prima che la liquidazione sia completa.

Cicli successivi

Anche se il governo agisce, non può annullare il passato.

Le persone hanno sperimentato l'inflazione. Sono quindi molto meno disposti a risparmiare denaro e molto più desiderosi di prendere in prestito per trarre vantaggio dalla sua perdita di valore. I tassi di interesse aumentano, poiché sia i risparmiatori che i mutuatari consentono il rischio di inflazione futura dei prezzi.

Uomini d'affari e consumatori iniziano a pianificare prezzi più alti. Alcune aziende assumono gli economisti per indovinare le rotazioni dell'economia e trattenere i lobbisti per discutere della loro "giusta quota" di ulteriori spese del governo.

Tutti hanno visto le fortune fatte durante il boom inflazionistico e hanno anche visto che il governo aveva il potere di prevenire un collasso, quindi molte persone sono disposte a speculare sulla tendenza inflazionistica in corso. Alcuni seguono corsi sull'acquisto di beni immobili senza "soldi giù".

Le persone si sentono più ricche che mai, la fiducia dei consumatori raggiunge nuovi massimi e la maggior parte degli investimenti è diretta a soddisfare questi diversi e più alti livelli di consumo. Ci sono più società di costruzioni, più grandi case, più lunghi pranzi da festeggiare.

Più a lungo va avanti e più i cicli economici attraversano l'economia, più le persone convinte diventeranno che il governo non solo può, ma deve "gestire" la prosperità.

Le distorsioni nell'economia si induriscono e aumentano. Sempre più capitale viene assegnato ad attività che sarebbero considerate sciocche se non fossero per la politica del governo. Dove una volta era irrilevante, il governo alla fine diventa la principale forza dell'economia. Le persone pianificano la propria vita su ciò che farà o non farà.

Ma l'economia diventa più pesantemente caricata ad ogni ciclo economico, man mano che si accumula più debito. Quando le recessioni successive colpiscono, gli affari si trovano bloccati con più inventario di riserva e capacità dell'impianto e devono licenziare ancora più lavoratori.

Le successive recessioni trovano debiti sia per le imprese che per i consumatori, senza risparmi su cui fare affidamento durante i periodi difficili.

Se il governo avesse posto fine alla partita per la prima volta, l'economia avrebbe avuto solo una depressione acuta, ma breve, come quelle avvenute prima della prima guerra mondiale.

Più a lungo continua il processo, più grave sarà il risultato finale.

Dopo un po ', le persone iniziano a vedere sia l'inflazione che la recessione allo stesso tempo.

Nonostante la presenza di più auto di lusso, case e ristoranti che mai, la qualità della vita per le classi di reddito medio e basso sta diminuendo, così come le speranze per il futuro.

Il governo si è messo nella posizione di guidare un'auto veloce con l'acceleratore appiccicoso. Se preme sui freni per rallentarlo, la macchina girerà; in caso contrario, l'auto scapperà dalla strada.

Certo, il guidatore non vuole che non accada, quindi tenta di usare la moderazione, calpestando i freni ma rilasciandoli prima che l'auto giri. Il viaggio diventa inevitabilmente più selvaggio e più folle.

Prima a 10 mph, poi di nuovo a 5 mph. Quindi a 20 mph, e di nuovo a 10 mph. A 40 mph, con un busto disinflazionato di nuovo a 30 mph.

All'inizio degli anni '70, il gas inflazionistico portò il roadster a 100 mph e la recessione del 1974-1975 lo riportò a 75 mph.

La ri-stimolazione la portò a 120 miglia orarie entro il 1980, e si è preoccupata della strada per l'allegria e il terrore alternati dei passeggeri. Ora il roadster (l'economia) si sta avvicinando a un giro sul bordo di una scogliera. Se sopravvive, la prossima escalation sarà a 160 mph, su una strada di montagna.

Oltre Santa Monica

Se il problema fosse limitato alla Repubblica Popolare di Santa Monica, un piccolo posto, i residenti potrebbero spostarsi facilmente nelle aree circostanti per ricostruire le loro vite e ci sarebbero molti capitali esterni disponibili.

Ma gli Stati Uniti sono la più grande economia del mondo, quindi la soluzione non sarà così semplice.

Peggio ancora, il dollaro USA è la valuta di riserva del mondo; costituisce la maggior parte delle riserve valutarie della maggior parte degli altri paesi. Ciò che accade al dollaro ha ripercussioni dirette su ciò che accade alle altre valute. E ciò che accade all'economia americana è fondamentale per ciò che accade a tutte le altre economie del mondo.

Se i cittadini statunitensi non fossero in grado di acquistare automobili ed elettronica giapponesi, i giapponesi avrebbero una disoccupazione massiccia, insieme a un vero crollo della loro economia. Non sarebbero quindi in grado di acquistare beni che ora acquistano dagli Stati Uniti, portando a problemi ancora più grandi . La situazione potrebbe, e probabilmente verrebbe, fuori controllo.

La situazione è davvero molto peggiore dell'esempio presentato nella storia di Santa Monica. Sarebbe abbastanza brutto se il governo si gonfiasse solo accreditando il conto di tutti. Ciò spingerebbe un ciclo economico, ma non ci sarebbero beneficiari speciali.

Invece, il governo raccoglie denaro prendendo in prestito. Vende obbligazioni al pubblico. La Federal Reserve onora i controlli del governo, usati per rimborsare le obbligazioni, aumentando il saldo delle riserve dei depositanti - come distribuire fiches da poker.

Il governo prende in prestito dollari e ripaga il debito con fiches da poker, scambiandoli con ricchezza reale al valore nominale.

Questo processo drena risorse dal settore privato, a beneficio di gruppi di interesse speciale ben collegati. Il governo non distribuisce i soldi presi in prestito in modo equo o casuale.

I suoi beneficiari ricevono sovvenzioni, prestiti e ordini di acquisto federali. Possono spendere dollari vicino al loro vecchio valore, prima che il denaro inizi a filtrare attraverso la società, aumentando i prezzi.

Sono i gruppi vicini al governo: Big Business, Big Labour e lo stabilimento in generale. Differiscono nei dettagli della personalità e della politica, ma supportano ardentemente il sistema così com'è, con denaro, retorica e influenza.

La politica è il meccanismo trainante fondamentale di questo processo. Considerando che i gruppi statunitensi che controllano il processo politico hanno un interesse acquisito nello status quo, è problematico guardare alla politica per un cambiamento.

Il cambiamento che probabilmente vedremo dipenderà dal fatto che le forze dell'inflazione o della deflazione vincano. Quindi, è una scelta non tra prosperità e depressione, ma tra una depressione inflazionistica e una deflazione.

Autore di Doug Casey via InternationalMan.com

Rischio? Non abbiamo bisogno di nessun rischio puzzolente!

Abbiamo attraversato il Rubicone monetario. Non si può tornare indietro al modo in cui le cose erano. Con la creazione di una serie di Special Purpose Vehicles (SPV), il Dipartimento del Tesoro e la Federal Reserve hanno sostanzialmente modificato il panorama finanziario degli Stati Uniti.

Non siamo più un paese che tollera il rischio del capitalismo. Ad essere onesti, non siamo stati quel paese per molto tempo. Costantemente nel corso della mia vita (sono nato nel 1968, l'anno in cui il Gold Pool di Londra è fallito), il sistema monetario globale ha ridotto i legami con la disciplina del libero mercato monetario.

Con gli Stati Uniti al centro del sistema, era inevitabile che arrivassimo al punto di non ritorno una volta che non ci fosse altro modo per rigonfiare il sistema.

Ed è stato al servizio dell'arrogazione del potere della creazione del denaro, e per estensione del potere che conferisce agli stampatori, a un'oligarchia globale che mi piace chiamare La folla di Davos.

Il mio ultimo post è stato una lettera aperta a queste persone per far loro sapere che non importa quanto provino a spaventarci nell'accettare un mondo in cui hanno il controllo totale sulla nostra vita le loro possibilità di successo sono limitate perché possiamo vederle e cosa sono pianificazione.

La risposta che ho ricevuto dalle persone a quel post conferma la mia opinione su questo. Poche cose che ho scritto hanno generato il tipo di passione che ho visto dalla gente.

E questa folla di Davos è la più avversa al rischio di qualsiasi folla ci sia. Perché un potere pressoché illimitato ti rende paranoico e stupido. Paranoico che il potere ti sfuggirà di mano e stupido perché ti credi immune alle conseguenze delle tue azioni.

Usano quel potere folle della macchina da stampa per erigere muri attorno alla concorrenza e garantire nient'altro che scambi a senso unico dove, indipendentemente dai "rischi" che corrono, qualcun altro paga il prezzo per il loro fallimento.

I loro fallimenti sono quasi completi oggi. Perché quando dividi la creazione di denaro dalla disciplina imposta dal giusto prezzo del rischio, dividi l'applicazione di tale denaro verso attività sostenibili e produttive.

Queste persone erano sempre marxisti monetari. E gli economisti austriaci del secolo scorso li hanno accuratamente indicati sui loro errori metodologici mentre applicano spietatamente la loro ragione per prevedere esattamente perché alla fine fallirebbero tutti.

Perché il rischio di errori di prezzo, confondendo con i tassi di interesse, altera la struttura della produzione per allocare in modo errato il capitale da dove è effettivamente richiesto in un mercato libero per denaro a quello per cui lo vogliono usare: governance globale, guerre infinite e sottomissione dell'umanità.

Il denaro fluisce in progetti che non verrebbero finanziati altrimenti e alla fine del ciclo economico si rivelano antieconomici. Questo è il motivo per cui oggi stiamo fissando un mondo che necessita solo di 70-75 milioni di barili di petrolio al giorno contro i 100+ milioni di cui avevamo bisogno solo il mese scorso.

Questo è il motivo per cui stiamo fissando un mondo di conflitti e conflitti infiniti e non uno in cui i più grandi ladri sono portati a rendere conto delle loro azioni, ma apparentemente premiati per questo.

E con ogni intervento per sostenere i prezzi delle attività, mantenendo i tassi di interesse pari o inferiori a zero, tutto ciò che accade è che le imprese antieconomiche restano in funzione molto più a lungo di quanto dovrebbero avere, assicurando che la volta successiva in cui il ciclo si volge contro di loro, l'intervento necessario sarà essere ancora più grande.

Questo è il motivo per cui ogni volta che c'è una crisi i numeri diventano più grandi, le risposte più ridicole e gli effetti sull'economia reale sempre più brutali.

E indovina chi sopporta sempre il peso del collasso? Quelli che l'hanno causato con la loro volgarità e furto? No.

Tu fai. Lo voglio. E i nostri figli lo fanno.

Quando il governo crea un commercio privo di rischio in una zona dell'economia, impone un rischio eccessivo in un'altra area. Trasforma tutti in speculatori e non costruttori di ricchezza. Il denaro che stampano aumenta la domanda per quei prodotti che valutano ritardando la domanda per quelli che apprezziamo.

Questo è il motivo per cui la teoria quantitativa del denaro fallisce. Ecco perché l'IPC e il PIL sono scarsi parametri da mettere in opposizione per giustificare una maggiore stampa di denaro, più intervento del governo e salvataggi più grandi.

Osserva solo l'offerta di denaro ma ignora la domanda. E in questo momento, grazie a una posizione corta biblica contro la domanda di denaro in dollari USA è ancora follemente alta.

Ciò consentirà loro di "cavarsela" per un altro periodo di tempo.

Mises spiegò tutto questo in The Theory of Money and Credit nel 1912. Le basi sono tutte presenti nel primo capitolo. Ed è per questo che abbiamo raggiunto la fine della finzione di un sistema monetario basato sul debito qui negli Stati Uniti

Ma una volta che la domanda si è calmata, il denaro è ancora lì. L'inflazione latente che non compare nell'IPC è ancora lì. Non è possibile richiamare indietro questi soldi senza sgonfiare i prezzi delle attività e causare l'esatta situazione che stanno evitando oggi.

Abbiamo raggiunto la fine del licenziamento di un pazzo.

Non c'è nessun altro a vendere il prossimo round di debito per finanziare i salvataggi. Quindi, ora Fed e Treasury si sono fusi , come ha sottolineato Jim Bianco due settimane fa , per garantire il libero flusso di denaro completamente privo di rischi.

Questo è il Rubicone che ho detto che abbiamo attraversato all'inizio dell'articolo.

Ciò consente al governo degli Stati Uniti di completare la sua trasformazione in un'entità completamente indistinguibile a questo livello dalla Cina con la proprietà statale di imprese strategicamente e sistemicamente importanti.

Dal mio ultimo pezzo su Money and Markets :

Questo, gente, è puro MMT - Modern Monetary Theory. La Fed sta creando denaro dal nulla dopo aver acquistato il debito che non hanno mai intenzione di vendere dal Tesoro in modo che possa comprare quello che vuole e far sì che Blackrock (NYSE: BLK) sia il gestore del fondo, per rendere quasi tutto legale.L'unica differenza funzionale tra questo e i Greenback dell'anno Lincoln della Guerra Civile (1861-63) è la finzione contabile dell'attività (US Treasurys ) sul bilancio della Fed. Funzionalmente, non c'è differenza zero.E la parte divertente di questo è che è stato fatto dal cosiddetto presidente repubblicano fiscalmente responsabile. Ora Trump è contento del suo presidente della Federal Reserve, Jerome Powell. Al fine di salvare il mercato azionario, i frackers, i comuni, i 16 milioni di persone che hanno perso il lavoro nelle ultime tre settimane (e forse gli insetti puzzolenti che perseguitano i miei cespugli di mirtilli), stamperanno tutto il denaro necessario per prevenire il cura per ciò che affligge il mondo: deflazione.

Compreranno qualsiasi cosa sentano di dover (o semplicemente vogliono) per salvare le loro pelli e mantenere il potere accumulato fino a questo punto. Il rischio morale sarà biblico quanto la posizione corta contro il dollaro. Il vero furto di buoni affari rovinati da questo busto avverrà proprio accanto al salvataggio di quelli scadenti.

E si aspetteranno che li ringraziamo per questo.

Il rischio non è solo qualcosa di cui l'altro ragazzo deve preoccuparsi. È la natura della vita stessa. Possono evitarlo per un'altra fase del ciclo ma non possono evitarlo per sempre.

Perché il vero rischio sul tavolo oggi è il rischio che noi non crediamo più che il denaro divertente abbia alcun valore. Quando siamo seduti a casa, senza lavoro, indigenti e i prezzi per le cose di cui abbiamo bisogno per rimanere in vita superano la nostra capacità di pagare per loro, è allora che le cose diventano reali.

L'isteria virale aggiunge $ 10 trilioni al debito nazionale

Non c'è dubbio che il Coronavirus è una grave infezione che può portare a gravi malattie o morte. Non c'è dubbio che l'isteria virale sia stata utilizzata per altri scopi. Wall Street, ad esempio, ha usato il panico del virus per far avanzare la propria agenda e ottenere un altro giro di trilioni di dollari di salvataggi. In effetti, ci è voluta meno di una settimana per convincere il congresso pushover a lanciare un enorme boondoggle da $ 2,2 trilioni senza che nemmeno un pessimo membro del congresso offrisse una sbirciatina di protesta. Deve essere una specie di disco.

Nel 2008, al culmine della crisi finanziaria, il Congresso ha votato "No" al disegno di legge TARP da $ 700 miliardi. Alcuni lettori potrebbero ricordare come un certo numero di membri del Congresso del GOP si unirono coraggiosamente e lanciarono Wall Street "l'uccello". Non è successo questa volta. Anche se il conto è tre volte più grande del TARP ($ 2,2 trilioni), nessuno ha alzato un dito per fermarlo. Perché?

Paura, ecco perché. Tutti nel congresso erano spaventati a morte che se non avessero fatto precipitare questo debito attraverso la Casa pronto, l'economia sarebbe crollata mentre decine di migliaia di cadaveri si sarebbero accumulati nelle città di tutto il paese. Ovviamente il motivo per cui credevano a questa assurdità era perché gli sciocchi esperti di malattie infettive avevano assicurato con sicurezza a tutti che il conteggio del corpo sarebbe stato "tra le centinaia di migliaia se non milioni". Ricordi quella finzione? La stima più recente è da qualche parte nel quartiere di 60.000 in totale. Non ho bisogno di dirti che la differenza tra 60.000 e "milioni" è poco più di un errore di arrotondamento.

Quindi abbiamo fatto passare la lana sugli occhi, giusto? Non male come il congresso, ma, comunque, siamo stati ingannati e siamo stati fustigati. E le persone che hanno l'ascia da macinare hanno avuto molto successo nel trarre vantaggio dall'isteria e nel promuovere i propri programmi. Forse hai notato la ricomparsa del raccapricciante Bill Gates e del Vaccino Gestapo o NWO Henry Kissinger che ci avvertono che "il mondo non sarà più lo stesso dopo il coronavirus".

Cosa sanno queste persone che non sappiamo? Non ti rende tutto un po 'sospetto? E quando vedi spot pubblicitari ininterrotti in TV che ti dicono di "lavarti le mani" o "mantieni la distanza" o "stai dentro" e, oh sì, "Siamo tutti in questo insieme", non ti lascia a grattarti testa e mi chiedo chi diavolo sta orchestrando questa farsa di virus e cosa hanno in mente per noi masse non lavate ??

Almeno nel caso di Wall Street, sappiamo cosa vogliono. Vogliono soldi e molto.

Hai esaminato il conto CARES da $ 2,2 trilioni che Trump ha appena firmato in legge un paio di settimane fa? È una lettura piuttosto cupa, quindi ti risparmierò lo sforzo. Ecco una ripartizione approssimativa:

$ 250 miliardi andranno per i $ 1.200 assegni che la maggior parte di noi riceverà tra un paio di settimane.E verranno erogati $ 250 miliardi per prestazioni assicurative di disoccupazione estese.Sono $ 500 miliardi.I lavoratori riceveranno $ 500 miliardi mentre Wall Street e Corporate America riceveranno 3 volte tale importo. ($ 1,7 trilioni)E anche questa è solo una frazione della somma totale perché, nascosta nella piccola stampa, è una sezione che consente alla Fed di sfruttare il capitale di base di 10 a 1 (da $ 450 miliardi a $ 4,5 trilioni), il che significa che la Fed può acquistare tutte le obbligazioni "tossiche" e le immondizie che sceglie.La Fed si sta trasformando in un hedge fund per acquistare i fanghi che si sono accumulati sui bilanci delle società e degli istituti finanziari nell'ultimo decennio.

È un altro gigantesco imbroglio che è stato abilmente nascosto dietro il ridicolo clamore del coronavirus. È esasperante.

Quindi, ecco la domanda:

Pensi che il Congresso sapesse che i lavoratori avrebbero ricevuto solo una miseria mentre la maggior parte dell'impasto sarebbe andato a Wall Street?

È difficile a dirsi, ma certamente sapevano che l'economia stava andando in rovina e che 500 miliardi di dollari non avrebbero intaccato molto un'economia da 20 trilioni di dollari. In altre parole, anche se tutti escono e lanciano i loro miseri assegni da $ 1.200 al primo giorno, sperimenteremo ancora la più forte contrazione economica mai registrata, una seconda grande depressione.

Forse avrebbero dovuto parlarne al Congresso prima di votare per questo tacchino da trilioni di dollari? Forse avrebbero dovuto pensare un po 'di più a come distribuire il denaro: dovrebbe andare alle persone che acquistano effettivamente le cose, generano attività e producono crescita, o alla classe dei parassiti che fa esplodere il sistema ogni decennio e trascina l'economia un buco nero? Sembra qualcosa che potresti voler sapere prima di passare una banconota da più di mille miliardi di dollari che dovrebbe riparare l'economia.

Vale anche la pena notare che $ 5,8 trilioni non è quasi l'importo totale che Wall Street otterrà alla fine. La Fed ha già speso $ 2 trilioni di dollari attraverso il suo programma di QE (per sostenere il disfunzionale mercato dei pronti contro termine) e il presidente della Fed Jay Powell ha annunciato giovedì che altri $ 2,3 trilioni di prestiti e acquisti verrebbero utilizzati per acquistare obbligazioni municipali, obbligazioni societarie e prestiti a piccoli imprese. L'allocazione per le piccole imprese, che rientra nel Programma di prestiti per la Main Street, è stata ampiamente propagandata come un segno di quanto la Fed si preoccupi davvero delle lotte delle imprese mamma e pop che impiegano la maggior parte degli americani che lavorano. Ma, ancora una volta, è una finzione e un boondoggle. Il programma è sulla buona strada per ottenere $ 600 miliardi di finanziamenti di cui il Ministero del Tesoro statunitense fornirà il capitale di base di $ 75 miliardi. Il resto sarà aumentato di 9 a 1 dalla Fed, il che significa che è solo più fumo e specchi.

Ciò che i lettori devono rendersi conto è che il Ministero del Tesoro ha accettato il rischio di credito per tutti i prestiti inadempienti . In altre parole, il popolo americano è ora impegnato per il 100% di tutti i prestiti che vanno a sud, e ce ne saranno molti perché le banche non hanno motivo di trovare debitori affidabili. Ottengono un taglio del 5% al vertice sia che i prestiti esplodano o meno. E questo, amico mio, è il modo in cui incentivi le frodi che, come notato da Bernie Sanders, "è il modello di business di Wall Street".

Aiuta anche a spiegare perché Trump ha ripetutamente respinto la supervisione del Congresso dei vari programmi di salvataggio. È abbastanza intelligente da conoscere una buona truffa quando ne vede uno, e questo è un tappo. Il governo sta essenzialmente agitando trilioni di dollari proprio sotto il naso delle iene più fameliche del mondo, aspettandosi che non agiscano di carattere. Ma ovviamente agiranno di carattere e centinaia di miliardi di dollari saranno sottratti da trame schematiche che capiscono come il gioco del sistema e trasforma l'intero fiasco in un'altra operazione di saccheggio di Wall Street. Ci puoi scommettere.

Quindi, qual è il conteggio finale?

Bene, secondo il principale consigliere economico di Trump, Larry Kudlow, la prima rata di salvataggio è di $ 6,2 trilioni (dopo che la Fed ha aumentato il contributo del Tesoro di $ 450 miliardi). Poi ci sono $ 2,3 trilioni in programmi aggiuntivi annunciati dalla Fed giovedì. Infine, il programma QE della Fed aggiunge altri 2 trilioni di dollari negli acquisti di obbligazioni dal 17 settembre, quando il mercato dei pronti contro termine è andato in tilt.

Complessivamente, la somma totale ammonta a $ 10,5 trilioni.

Sai cosa dicono: "Un trilione qui, un trilione lì, molto presto stai parlando di soldi veri".

Ovviamente, nessuno a Capitol Hill si preoccupa delle banalità come il denaro perché "Siamo gli Stati Uniti d'America e il nostro dollaro sarà sempre il re". Ma c'è un difetto fondamentale in questo tipo di pensiero. Sì, il dollaro è la valuta di riserva del mondo, ma questo è un privilegio che gli Stati Uniti hanno notevolmente abusato nel corso degli anni, e di certo non sopravviverà a questo stravagante calo dell'elicottero. No, non sto suggerendo che gli Stati Uniti avrebbero mai fallito sul loro debito, questo non accadrà. Ma sì, sto suggerendo che gli Stati Uniti dovranno rimborsare i propri debiti in una valuta che ha perso una quantità significativa del suo valore. Non devi essere Einstein per capire che non puoi stampare volenti o nolenti $ 10 o $ 20 trilioni di dollari senza erodere il valore della valuta. Questo è un gioco da ragazzi.

Quindi come finisce? La Fed può continuare a scrivere assegni da trilioni di dollari su un conto che è già stato prelevato da $ 23 trilioni di dollari? Le banche centrali di tutto il mondo continueranno ad accumulare dollari quando la Fed li stamperà più velocemente di quanto chiunque possa contare? E la Cina? Quanto tempo prima che la Cina si renda conto che i titoli del Tesoro USA sono gravemente sopravvalutati, che i mercati azionari statunitensi non sono riformabili, che il dollaro è sostenuto da nient'altro che inchiostro rosso e che Wall Street è il pozzo nero più grande e corrotto della terra?

Non molto tempo, scommetterei. Quindi, come finisce? Termina in un lampo di svalutazione monetaria preceduta da una violenta e destabilizzante crisi valutaria. È semplice come il naso sul tuo viso. La Fed sa che quando il debito sovrano di una nazione supera il 100% del PIL, "non c'è quasi alcun modo matematico di servire quel debito in termini reali". Bene, gli Stati Uniti hanno superato quella pietra miliare nel 2019 prima ancora che iniziasse questa ultima ondata di spesa da ubriaco. È sicuro dire che ora siamo entrati nella zona finanziaria di Twilight, la Terra del non ritorno. Se aggiungiamo il bilancio di rigonfiamento della Fed alla stima finale, (dopo tutto, è solo un altro losco veicolo per scopi speciali di tipo Enron) il debito nazionale sarà da qualche parte a nord di $ 33 trilioni entro la fine dell'anno, il che significa che lo zio Sam sarà il più grande rischio di credito sul pianeta terra. Immaginate come mascelle cadranno nel giorno in cui Moodys e Fitch tagliano i feedback sui titoli del Tesoro USA a tripla B stato “spazzatura” . Questo dovrebbe girare alcune teste.

Quindi cosa possiamo aspettarci nei prossimi mesi?

Innanzitutto, l'economia scivolerà in un periodo deflazionistico man mano che le persone torneranno al lavoro e riprenderanno lentamente le loro spese.Ma una volta che la domanda aumenterà e la liquidità della Fed inizierà a prendere piede, l'economia rimbalzerà bruscamente seguita da prezzi in costante aumento.Questa è la bandiera rossa che segnalerà un indebolimento del dollaro.Simile al 1933, quando Roosevelt tolse gli Stati Uniti dal gold standard e stampò denaro come un matto, l'attività economica riprese, ma il valore del dollaro diminuì del 40%.

Uno scenario simile sembra probabile anche qui.

L'economista Lyn Alden Schwartzer lo ha riassunto così in un articolo di Seeking Alpha:

"Uno dei dibattiti comuni è se tutto questo debito, contrastato da un'enorme espansione monetaria da parte della Federal Reserve in risposta, causerà un busto deflazionistico o un problema inflazionistico ... .. Fondamentalmente, le prove indicano un periodo di deflazione a causa di questo arresto globale e shock di distruzione della domanda, probabilmente seguiti nei prossimi anni dall'aumento dell'inflazione ….Nei prossimi anni, gli Stati Uniti stamperanno efficacemente denaro per finanziare ampi deficit fiscali , pur avendo un grande deficit delle partite correnti e una posizione netta negativa sugli investimenti internazionali. Questa è una delle principali variabili secondo me che il dollaro probabilmente diminuirà di valore rispetto a un paniere di valute straniere nei prossimi anni ... " ( "Perché questo è diverso dalla grande depressione" , in cerca di Alpha)

Quindi, dopo decenni di letali bassi tassi di interesse, ingerenza incessante e grossolana negligenza normativa, la Fed ci ha portato a questo crocevia fatale finale: gonfiare o default.

Dall'aspetto delle cose, la scelta è già stata fatta. Wiemar America, eccoci qui!

Autore di Mike Whitney tramite The Unz ReviewQuando il denaro è morto

Seduto a tavola, nostro figlio undicenne chiese: "Se una grande meteora stesse per colpire la terra, quanti soldi avrebbe stampato la Fed?" Mi complimentai con il suo senso dell'umorismo. Eppure fu una triste testimonianza dello storico fiasco monetario che perseguiterà la sua generazione.

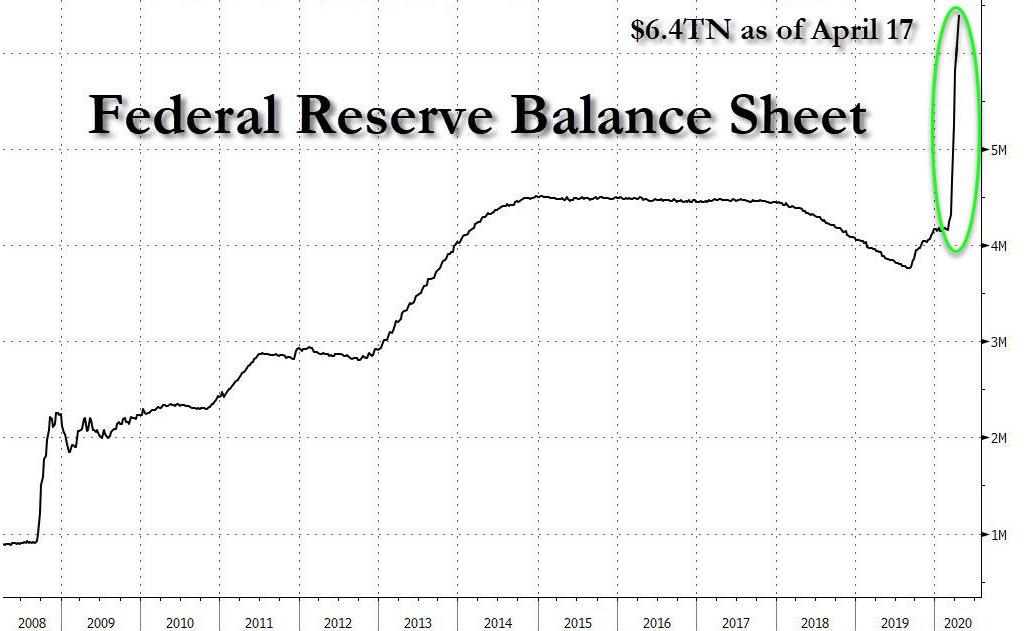

Le attività della Federal Reserve hanno superato per la prima volta $ 6,0 TN, dopo aver gonfiato altri $ 272 miliardi per la settimana (a $ 6,083 TN). Le attività della Fed hanno gonfiato l'incredibile cifra di $ 1,925 TN, ovvero il 46%, in sole sei settimane. Gli analisti della Bank of American questa settimana hanno suggerito che il bilancio della Fed potrebbe raggiungere $ 9,0 TN entro la fine dell'anno.

L '“offerta di moneta” di M2 è salito di altri $ 371 miliardi per la settimana (chiudendo 3/30) a un record di $ 16.669 TN. M2 ha ampliato un $ 1,136 TN senza precedenti in cinque settimane (+ $ 2,123 TN, o 14,6%, a / a). Per qualche prospettiva, M2 si è espanso più negli ultimi sei mesi di quanto non abbia fatto negli ultimi anni novanta (nessun calo di un decennio in termini di inflazione monetaria). Non incluse in M2, le attività del fondo monetario istituzionale hanno ampliato un ineguagliabile $ 676 miliardi in cinque settimane a un record di $ 2,935 TN. Le attività totali del fondo monetario sono aumentate di $ 1,375 TN, pari al 44%, nell'ultimo anno, raggiungendo un record di $ 4,473 TN.

C'è stato un processo sordido - piuttosto che una data specifica - per quando il denaro muore. Ma è morto e sepolto. Ci sono alcune cose che dovrebbero rimanere sacrosante. Il denaro è assolutamente uno di questi. Il denaro è speciale. I soldi sani sono preziosi - da desiderare e salvaguardare. Come riserva stabile e liquida di valore, il denaro è il fondamento del capitalismo, della coesione sociale e della democrazia stabile. La società si fida del denaro - e con quella fiducia derivano grandi responsabilità e rischi.

L'analisi che ho letto alcuni anni fa sul Gold Standard risuona ancora più fortemente oggi: limitare la capacità di gonfiare la sua offerta, la struttura di sostegno Il denaro con l'oro ha lavorato per promuovere la stabilità monetaria ed economica. Altrettanto critici erano i funzionari, i banchieri, gli imprenditori, gli operatori di mercato e i cittadini comuni che aderivano a norme e comportamenti fondamentali per sostenere il regime monetario e il risultato di denaro contante.

In particolare, vi sarebbe stata una dinamica correttiva cruciale che sarebbe emersa quando un sistema avrebbe iniziato a deviare dalla stabilità monetaria. Riconoscendo che i responsabili politici (pienamente impegnati nel regime) avrebbero adottato misure per difendere la stabilità, il comportamento dei partecipanti al mercato in previsione delle mosse delle politiche tenderebbe a rafforzare la stabilità. Ad esempio, se i partecipanti al mercato si aspettassero che i funzionari rispondessero al credito e all'eccesso speculativo con politiche più rigorose, i mercati avrebbero mostrato una dinamica auto-correttiva (prestiti ridotti e assunzione di rischi) prima dell'adozione di misure politiche restrittive.

Sono stato dichiaratamente contrario a questo esperimento globale di finanza globale senza restrizioni per più di 25 anni. Abbiamo assistito a un periodo unico nella storia finanziaria. Mai prima d'ora il mondo ha operato senza limiti né alla quantità né alla qualità del "denaro" e del credito. La finanza globale si è spostata su un massiccio registro di debiti e crediti elettronici praticamente divorziati dalla vera ricchezza economica - le voci di debito e credito sono state scarsamente sostenute; e poco trattenendo la creazione di trilioni di nuovi nuovi "soldi". Il credito è intrinsecamente instabile e questo nuovo "sistema" si è dimostrato molto presto destabilizzante.

Man mano che il degrado del credito privato diventava sempre più instabile, la "moneta" basata sul governo (credito della banca centrale e debito pubblico) veniva impiegata per espandere le quantità nei ripetuti tentativi di rafforzare la fiducia calante del mercato. A testimonianza della misura in cui i governi erano disposti ad adottare misure di reflationary post-Bubble, circa 11 anni fa ho iniziato a mettere in guardia dal dispiegarsi della "bolla finanziaria globale del governo".

All'inizio della reflazione della bolla, ho avvertito che il QE avrebbe distorto i mercati e alimentato le bolle dei prezzi delle attività. Avrei ripetutamente ricevuto un simile respingimento: “Doug, come è possibile che il QE stia distorcendo i mercati quando queste passività della Fed sono semplicemente (inerti) all'interno del sistema bancario? Come possono i "soldi" della Federal Reserve essere in due posti contemporaneamente? ".

Le ultime settimane hanno offerto un esempio piuttosto semplice della meccanica. Quando la Fed crea nuove passività (i "soldi dal nulla" di Rothbard) per acquistare titoli del Tesoro (insieme a MBS, obbligazioni societarie, ETF obbligazionari, debito municipale e, in futuro, obbligazioni spazzatura e prestiti "main street"), questi "immediatamente fondi disponibili "confluiscono nel sistema bancario dove vengono scambiati con depositi bancari (nuove passività di deposito bancario confrontate con un'attività" riserve presso la Fed "). Alcuni di questi depositi affluiranno immediatamente nei mercati monetari, in particolare verso i fondi monetari istituzionali dopo gli acquisti sul mercato della Federal Reserve da parte della comunità degli investitori istituzionali. Non è certamente una coincidenza il fatto che M2 più i fondi monetari istituzionali siano aumentati di $ 1,81 TN in cinque settimane quando il Credito Fed ha gonfiato $ 1,82 TN.

Domande a seguito del discorso del presidente Powell dell'8 aprile 2020, "COVID-19 and the Economy":

David Wessel, direttore dell'Hutchins Center on Fiscal & Monetary Policy presso il Brookings Institute: “La Fed ha ridotto i tassi di interesse a zero - hai acquistato centinaia di miliardi di buoni del tesoro e mutui; hai lanciato una zuppa alfabetica di programmi di prestito - compresi alcuni nuovi oggi per i governi statali e locali e le medie imprese - che secondo te potrebbe prestare fino a $ 2,3 TN dollari. Esiste un limite a quanti soldi può creare la Fed - quanto può prestare - senza avere effetti collaterali indesiderati - come l'inflazione o le bolle dei prezzi delle attività?Powell: “Questi programmi che stiamo usando - secondo la legge li facciamo ..., come ho già detto nelle mie osservazioni, con il consenso del Segretario del Tesoro e con il sostegno fiscale del Congresso attraverso il Tesoro, e lo stiamo facendo per fornire credito a famiglie, imprese, governi statali e locali, secondo le direttive del Congresso. E stiamo usando quel backstop fiscale per assorbire eventuali perdite che abbiamo. E quello che stiamo facendo è cercare luoghi che sono molto importanti per l'economia reale - cose che influenzano davvero la vita delle persone e la produzione economica - e dove il credito a quelle parti dell'economia è fallito ... Questo è essenzialmente ciò che stiamo facendo . E possiamo continuare a farlo fintanto che sorgono tali bisogni. La nostra capacità di farlo è, in realtà, limitata dalla legge. Dobbiamo trovare circostanze insolite ed esigenti. Il segretario al tesoro deve essere d'accordo. E stiamo usando questo scenario fiscale. Ma non ci sono davvero limiti a quanto possiamo fare se non quello di soddisfare il test ai sensi della legge modificata da Dodd Frank. "Wessel: "Non c'è il rischio che con tutti questi soldi che escono dal Congresso - i soldi e i prestiti - che finiremo con qualcosa che non ci piace, come in più inflazione di quanto vorremmo o bolle di asset? "Powell: “L'inflazione è stata un fenomeno interessante. 12 anni fa, quando la crisi finanziaria stava iniziando e la Fed stava allentando quantitativamente, molte persone temevano che gli aumenti dell'offerta di moneta, come risultato degli acquisti di attività di allentamento quantitativo, avrebbero comportato un'inflazione elevata. Non solo non è successo, ma la sfida è diventata che l'inflazione è stata al di sotto del nostro obiettivo. Quindi, a livello globale, la sfida è stata l'inflazione al di sotto dell'obiettivo. Onestamente, non è una preoccupazione di primo ordine per noi oggi che un'inflazione troppo elevata potrebbe arrivare sulla nostra strada nel breve termine. Lontano da esso. Questi sono programmi che stiamo sviluppando ad un alto tasso di velocità. Non abbiamo il lusso di prenderci il nostro tempo come facciamo di solito. Stiamo cercando di ottenere rapidamente un aiuto per l'economia quando è necessario. Temo che col senno di poi vedrai che avremmo potuto fare le cose diversamente. Una cosa di cui non mi preoccupo è l'inflazione in questo momento. "

La Fed Chair ha evitato la domanda "asset bubble" - due volte. AP: "La migliore settimana di Wall Street Caps dal 1974 su Fed Stunner" - e in sole quattro sessioni di trading. Bloomberg: "Gli US Junk Bonds si radunano di più in due decenni con Fed Now un acquirente."

Ci sono ragioni importanti per cui la Federal Reserve (e la banca centrale in genere) hanno tradizionalmente limitato gli acquisti ai titoli a T. Qualsiasi acquisto da parte della banca centrale al di fuori di strumenti simili al denaro inciderà sul suo prezzo insieme alla percezione del mercato della sicurezza. E più una banca centrale esce dallo spettro di rischio, maggiore è la distorsione. Un popolare ETF ad alto rendimento (HYG) è salito del 12% questa settimana con la Fed che ha annunciato che avrebbe iniziato ad acquistare obbligazioni spazzatura, un esempio lampante di un mercato distorto divergente dai fondamentali sottostanti .

E maggiore è la divergenza, più destabilizzante l'eventuale collasso torna alla realtà.

In netto contrasto con le dinamiche del gold standard, i mercati contemporanei si allontanano solo più dalla stabilità in previsione di misure inflazionistiche solo più vigorose ("denaro" non corretto che promuove il contrario delle dinamiche di mercato che si auto-correggono).

Il dott. Bernanke sostiene che se la Federal Reserve avesse ricapitalizzato il sistema bancario all'inizio della crisi, gli Stati Uniti avrebbero evitato la Grande Depressione. Ho ipotizzato che la questione chiave non consistesse nel sostituire una certa quantità finita di capitale bancario esaurito, ma piuttosto una quantità molto maggiore di credito in corso a livello di sistema richiesto per sostenere strutture finanziarie ed economiche disadattate a seguito della storica inflazione del credito "ruggenti anni venti".

Il debito non finanziario (NFD) è cresciuto di $ 2,4485 TN nel 2019. Questa è stata la più forte crescita del credito dal record record del 2007 di $ 2,521 TN e il 42% in più rispetto alla crescita media annuale del NFD rispetto al decennio precedente. I mercati delle attività (azioni, obbligazioni, credito societario, immobili residenziali e commerciali, ecc.) Non sono mai stati così gonfiati. La Fed, l'amministrazione Trump e il Congresso sono determinati a riproporre immediatamente l'economia degli Stati Uniti e i mercati delle attività ai livelli che ritengono siano solidi e sostenibili.

Ciò dimostrerà uno sforzo erculeo. Le misure aggressive di liquidità della Fed e la conseguente ripresa del mercato hanno creato una dinamica precaria in base alla quale mercati fortemente distorti e gonfiati richiederanno un supporto di liquidità persistente. Mai così incredibili operazioni di creazione di "denaro" sono state utilizzate solo settimane da prezzi record delle azioni e condizioni di boom economico. Credo che sostenere il recupero di una tale struttura economica richiederà ingenti disavanzi fiscali senza fine. Purtroppo, non c'è fine in vista per l'inflazione monetaria sconsiderata di oggi - le conseguenze di questo Flagello dell'inflazione si svilupperanno nel corso di mesi, anni e decenni.

Mi preoccupo molto di esacerbare la già pericolosa disuguaglianza (una conseguenza di Quando il denaro muore). Uno degli aspetti più crudeli di COVID-19 è quanto sia difficile colpire la nostra minoranza e le comunità più povere. La Fed creerà Trilioni e Washington spenderà Trilioni in più, e gran parte della nostra popolazione avrà senza dubbio problemi con il modo in cui tutto questo "denaro" è stato assegnato. La Fed sa meglio che essere nel gioco dell'allocazione: credito, "denaro" o altro. E dubito che il loro nuovo programma "Main Street" assolverà la Fed di responsabilità agli occhi della popolazione in generale. La Fed ora "possiede" questi mercati terribilmente instabili - mettendo la sua credibilità istituzionale - e confidando nel "denaro" - in pericolo.

...

Nonostante la "moneta" della Fed e della PBOC, le condizioni finanziarie globali si sono inasprite. I mutuatari, colpiti dalla perdita di posti di lavoro, dal collasso della domanda e dai rischi imprevisti, aumenteranno il debito con maggiore cautela in futuro. I finanziatori, scioccati dalla prospettiva di enormi inadempienze in tutte le linee di business, estenderanno il Credito in modo più cauto. Sono stati esposti rischi non apprezzati associati a una miriade di sofisticate strutture finanziarie. Inoltre, la fiducia nelle capacità delle banche centrali è stata scossa. Anche di fronte a ingenti iniezioni di liquidità da parte della banca centrale e al sostegno del mercato, credo ancora che il calcolo del rischio rispetto al premio per la speculazione a leva globale sia stato sostanzialmente modificato.Se questo è corretto, il bilancio della Fed diventerà molto più grande in quanto continua a lottare potentemente per sostenere bolle di mercato insostenibili.

Sottolineo spesso come la "Fase Terminale" dell'eccesso di Credit Bubble subisca un aumento esponenziale del rischio sistemico, con quantità in continua espansione di Credito sempre più rischioso. Temo che abbiamo iniziato la "Fase terminale" dell'inflazione monetaria, con il rischio sistemico che ora aumenta in modo parabolico. Quando il denaro muore.

Estratto dal blog Credit Bubble Bulletin di Doug NolandJPMorgan si affretta a innalzare gli standard del mutuo ipotecario in vista della "più grande ondata di inadempienze nella storia"

All'inizio di questa settimana, quando abbiamo riferito che JPMorgan ha tranquillamente fermato tutte le emissioni di prestiti basate sul Programma di protezione senza stipendio per il prossimo futuro, abbiamo detto che non abbiamo acquistato il motivo dichiarato, vale a dire: la banca stava annegando in applicazioni (sostenute dal governo) e sarebbe disposto a rinunciare a milioni di entrate nette facili e ricorrenti e che invece la vera ragione per cui JPMorgan avrebbe "temporaneamente sospeso" tutti i prestiti non governativi sostenuti da fondi come PPP, è se la banca si aspetta che uno tsunami di default colpisca, insieme a un una vera e propria depressione che cancella il valore delle attività impegnate a garanzia dei prestiti. Abbiamo continuato:

Inoltre, perché emettere prestiti che saranno inadempienti in mesi se non settimane, proprio come i tribunali fallimentari si riempiono di milioni di casi (supponendo che il coronavirus si risolva da allora, poiché l'alternativa è semplicemente impensabile: uno tsunami predefinito senza alcun capitolo funzionante 11 o capitolo 7) quando JPM può semplicemente attenersi all'emissione senza rischi al 100% di prestiti per piccole imprese garantiti dal governo che pagano un interesse dell'1%, soprattutto se rende JPM apparentemente patriottico facendo il suo dovere di salvare l'America.

Durante il fine settimana il nostro scetticismo è stato confermato quando Reuters ha riferito che JPMorgan, il più grande finanziatore del paese per attività e che inizierà domani la stagione degli utili, aumenterà gli standard di prestito questa settimana per la maggior parte dei nuovi prestiti immobiliari mentre la banca "si muove per mitigare il rischio di prestito derivante da il nuovo disordine del coronavirus. "

A partire da martedì, i clienti che richiedono una nuova ipoteca avranno bisogno di un punteggio di credito di almeno 700 e dovranno effettuare un acconto pari al 20% del valore della casa (qualcosa che ritenevamo fosse la norma dopo l'ultima crisi finanziaria, ma apparentemente le condizioni di prestito erano leggermente diminuite negli ultimi dieci anni).

"A causa dell'incertezza economica, stiamo apportando modifiche temporanee che ci consentiranno di concentrarci maggiormente sul servizio ai nostri clienti esistenti" , ha detto a Reuters Amy Bonitatibus, Chief Marketing Officer per l'attività di prestito a domicilio di JPMorgan Chase.

Secondo Reuters, "il cambiamento evidenzia come le banche stiano rapidamente cambiando marcia per rispondere alle oscure prospettive economiche e allo stress del mercato immobiliare degli Stati Uniti, dopo che le misure per contenere il virus hanno messo senza lavoro 16 milioni di persone e fatto precipitare il paese in recessione".

Ciò che il cambiamento evidenzia davvero è che dopo aver fermato la sua esposizione alla semplice vaniglia, prestiti garantiti non governativi, JPMorgan ora sta silenziosamente tirando fuori da quell'altro mercato dove fa la maggior parte dei suoi ricavi - mutui - prima di uno tsunami di insolvenze sui mutui, che la scorsa settimana abbiamo soprannominato "La prossima crisi" come " Fino al 30% di tutti i mutui diventerà predefinito in" La più grande ondata di delinquenze nella storia ".

Abbastanza sicuro, JPMorgan - il quarto più grande prestatore di mutui statunitensi nel 2019 - non solo è d'accordo con questa dura valutazione, ma sta adottando misure proattive per mitigare la sua esposizione a questa ondata di inadempienze ma minimizzando la sua esposizione il prima possibile. E con JPM che getta le basi, è solo questione di giorni prima che tutte le altre banche seguano e rinchiudano decine di milioni di americani persino meritevoli di credito con punteggi di credito non primari, fuori dal mercato immobiliare per anni.

Naturalmente, proprio come nel caso del PPP, la banca non si è soffermata sulla vera causa di questa azione, ma ha invece affermato che il cambiamento "libererà il personale per gestire un aumento delle richieste di rifinanziamento del mutuo, che impiegano più tempo a elaborare a causa di il personale che lavora da casa e le imprese non essenziali vengono chiuse ". Anche se questo è certamente un fattore, il motivo principale alla base di questi cambiamenti è aiutare JPMorgan a ridurre la propria esposizione ai mutuatari che inaspettatamente perdono il lavoro, subiscono un calo dei salari o le cui case perdono valore.

In breve, JPMorgan non vuole far parte della tempesta di merda che sta per scatenarsi in America centrale.

Mentre JPMorgan non rivelerebbe gli attuali requisiti minimi per i suoi vari prodotti ipotecari, l'anticipo medio nel mercato immobiliare è di circa il 10%, secondo l'MBA. Inoltre, i nuovi standard creditizi non si applicano ai circa quattro milioni di clienti ipotecari esistenti di JPMorgan, né ai mutuatari a basso e medio reddito che si qualificano per il suo prodotto "DreaMaker", che richiede un acconto minimo del 3% e 620 punteggi di credito.