È stato recentemente stimato che i debiti globali ammontano a 284 trilioni di dollari equivalenti, pari al 355% del PIL globale . Stime come queste devono essere trattate con cautela e probabilmente sottostimano il debito del settore finanziario. Inoltre, non si tiene conto di queste cifre per i derivati OTC, che secondo la Banca dei regolamenti internazionali hanno un valore lordo di $ 15,48 quadrilioni (!), Compensando $ 609 trilioni.

Questo articolo commenta i diversi settori del debito: governo, finanza, società non finanziarie e debito al consumo. Rileva che i pericoli dell'eccessivo debito societario hanno ricevuto la minima attenzione e che il rischio sistemico nelle banche commerciali è grossolanamente sottovalutato.

La rapida crescita del debito societario dei mercati emergenti è una ricetta per la ripetizione della crisi asiatica alla fine degli anni '90.

Alla fine, l'intero onere del debito ricadrà sulle spalle del governo nel loro triplice tentativo di proteggere le banche, fermare una recessione e continuare a gonfiare un effetto ricchezza gonfiando quantità crescenti di valuta nei mercati finanziari.

Il fattore scatenante per porre fine alla crisi del debito è quasi certamente l'aumento dei rendimenti obbligazionari.

Introduzione

I tempi di espansione monetaria generano uno spostamento della ricchezza dai depositanti bancari ai mutuatari. Dato che quest'anno è il quarantesimo anniversario dello shock di Nixon, quando le valute mondiali sono finalmente uscite come fiat, non sorprende che ogni crisi successiva abbia portato alla via più facile di aumentare il debito invece di lasciare che le imprese e le banche in fallimento andassero al muro . Prendere a calci la lattina lungo la strada è stato il modo per affrontare ogni blip economico o finanziario. Dopo tutto, si sostiene, l'inflazione riduce gli obblighi di debito nel tempo.

Forse, ma aumenta il valore attuale netto degli obblighi futuri alla distruzione definitiva degli stati guidati dal welfare. Questo è il motivo per cui, se non altro, calciare le lattine per strada finisce ad un certo punto con un mucchio di lattine che non possono più essere prese a calci. Ma i politici consapevoli degli obblighi crescenti e che continuano a prendere a calci le scatole credono che questo sarà il problema dei loro successori, e non si sa mai, potrebbe succedere qualcosa. Dopotutto, sostengono gli ottimisti, siamo sopravvissuti a livelli di debito più elevati dopo la seconda guerra mondiale.

Sebbene la maggior parte delle persone sappia che c'è stata una crisi finanziaria nel 2008, sicuramente non riusciranno a collegarla a quella successiva. Per molte ragioni, potrebbero avere ragione. La crisi di Lehman è stata guidata da un eccesso di speculazione immobiliare residenziale, prestiti bugiardi e loro cartolarizzazione. La prossima sarà probabilmente una crisi di obbligazioni, azioni e valute innescata dall'aumento dei rendimenti obbligazionari che minano la pila del debito e indeboliscono il dollaro. Sono solo gli osservatori filosofi che notano che queste crisi si verificano regolarmente e lo fanno da molto tempo, circa una volta ogni decennio. Il legame comune è il debito, che scorre e diminuisce in periodiche espansioni seguite da improvvise contrazioni del credito bancario.

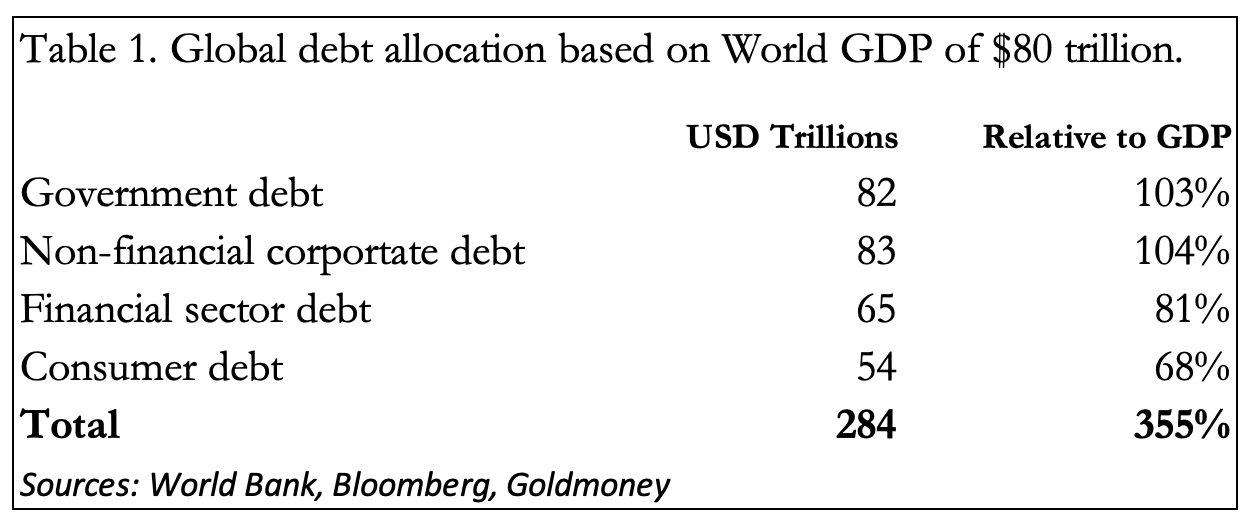

Si è verificato anche sotto un vero e proprio gold standard. A parte le differenze tra crisi successive, i fattori di base erano gli stessi, alternando la cautela dei banchieri che evolveva gradualmente verso la disattenzione, l'avidità e poi il panico. Ma quest'ultimo ciclo, a partire dalle conseguenze del fallimento di Lehman, è stato totalmente diverso. L'intervento statale sotto forma di una inaudita riduzione dei tassi di interesse è continuato per tutto il ciclo del credito. Non sorprende che i calci di barattolo sotto forma di creazione del debito non si siano mai interrotti e abbiano accelerato con rinnovato vigore. Secondo un rapporto di Bloomberg, citando i dati preparati dall'Institute of International Finance, oggi la bolla del debito globale è stimata a $ 175 trilioni quando Lehman fallì, oggi la bolla del debito globale è aumentata a $ 284 trilioni. E con il PIL globale stimato a circa $ 80 trilioni, una cifra da balia per un debito al PIL del 355% è un'ipotesi fattibile. In altre parole, sono necessari 3,55 dollari di debito per ogni dollaro di produzione del PIL.

È sempre stato ragionevole nei mercati capitalistici per un imprenditore prendere in prestito capitale circolante per coprire il periodo tra l'inizio di un progetto e l'eventuale vendita del prodotto finale, ma così facendo calcola attentamente al fine di ripagare i suoi creditori. profitti. Continua a far evolvere il suo prodotto per rispondere alla concorrenza e alle sue rivalutazioni delle tendenze dei consumatori. La ricerca e lo sviluppo sono finanziati dall'azienda con i profitti. Poi vennero i finanzieri, che videro che un chiaro margine di profitto, diciamo del 10%, poteva essere trasformato in 20%, o anche 30% prendendo a prestito, non per finanziare nulla ma solo per dare leva ai profitti, gran parte dei quali ricavano dividendi. Lo chiamavano private equity, un termine improprio per un processo che alla sua base era ed è tuttora un mezzo per trarre vantaggio dal trasferimento di ricchezza dai depositanti bancari.

Il finanziamento per il bene del finanziamento ha preso il posto del capitalismo onesto, che è quello di competere per fornire ai consumatori ciò che desiderano e di cui hanno bisogno. Non è altro che una corruzione completamente facilitata dalle valute legali emesse dalle banche centrali in quantità crescenti ea tassi di interesse fortemente ridotti. L'aforisma di Micawber sul fatto che il debito sia miseria è stato sostituito da un mantra basato sulla leva finanziaria secondo cui il debito è buono.

Questa perdita dello scopo originario è stata una brutta cosa, perché il consumo non è mai statico, con i consumatori che chiedono progresso. Un imprenditore lo realizza essendo flessibile nei suoi piani usando il debito come ponte di finanziamento temporaneo. Ma quando è già carico di debiti improduttivi, la sua flessibilità commerciale è compromessa e una parte inutile di imprese finisce per essere sventrata come zombie. I ragazzi di educazione fisica più intelligenti avranno voltato pagina e avranno creato problemi simili altrove.

Poi c'è il debito ereditario delle grandi società che sono diventate dipendenti dal capitalismo clientelare - la persuasione dei politici per vantaggi preferenziali e monopolistici. La sostituzione con lobbying di concentrarsi sulla soddisfazione del cliente ha gradualmente portato anche loro in uno stato di zombi. Quasi la metà del debito mondiale è aziendale e, se ciò non è abbastanza grave, i governi hanno anche incoraggiato i consumatori a prendere in prestito per spendere e abbandonare i propri risparmi.

Quanto debito c'è?

In generale, ci sono quattro categorie di debito: governo, finanziario, società non finanziarie e consumatori. La tabella 1 mostra un'approssimazione della distribuzione del debito globale.

All'interno di queste categorie di debito, c'è una variazione significativa. Nel debito pubblico rispetto al PIL vediamo la Grecia al di sopra del 200% e l'Italia al 170%. Questi semplici rapporti non tengono conto del fatto che le entrate fiscali, su cui si basa la credibilità finanziaria di uno Stato, sono raccolte dai governi interamente dai loro settori privati.

Considerando una media globale della spesa delle amministrazioni pubbliche al 40% del PIL, il debito del settore pubblico è pari al 172% della sua base imponibile. Un debito pubblico nei confronti del PIL del settore privato per l'Italia è pari al 314%, la Grecia al 324% e la Francia al 264%. Infatti, la spesa pubblica delle nazioni dell'UE che socializzano, essendo una media di quasi il 50% delle loro economie, significa che il loro indebitamento relativo alle loro basi imponibili può essere raddoppiato dal confronto con il PIL totale per dare una valutazione più pertinente della loro sostenibilità finanziaria .

È in questo contesto che la spesa pubblica è ora in forte aumento, guidata dalle conseguenze economiche della pandemia covid. Con i nuovi blocchi in tutta l'Eurozona, i fallimenti finanziari e sistemici dovranno essere riscattati dai governi nazionali. E entro la fine dell'anno è probabile che in alcuni Stati membri rapporti tra debito pubblico e PIL del settore privato superiori al 400%.

Per il momento, la BCE ha sostenuto le finanze pubbliche con tassi di interesse negativi e tassi a termine fortemente ridotti. Ma i tassi di interesse stanno cominciando a salire; alcuni dicono a causa della prospettiva di ripresa economica e altri a causa delle implicazioni per i prezzi poiché i risparmi accumulati vengono spesi a fronte di una prevista carenza di prodotti di consumo. Qualunque sia la ragione, chiaramente, è probabile che maggiori costi di finanziamento portino a premi di rischio più elevati per queste nazioni intrappolate dal loro debito.

Non-financial corporate debt

A una stima di 83 trilioni di dollari e al 104% del PIL globale, il debito societario non finanziario riceve meno attenzione mentre gli analisti si sono concentrati sul debito pubblico e sulle implicazioni per le loro valute. Ma come sottolineato nell'introduzione, la produzione del settore privato è diventata sempre più zombificata, rendendo improduttiva una percentuale significativa del debito aziendale nel senso che non finanzia più i prodotti realmente richiesti dai consumatori. Inoltre, con le prospettive economiche dovute a molte speranze piuttosto che a valutazioni realistiche e alle estensioni apparentemente infinite delle limitazioni pandemiche all'attività economica, i fallimenti delle imprese sono destinati ad aumentare. E con la prospettiva di un aumento dei rendimenti obbligazionari, è probabile che il finanziamento obbligazionario diventi sempre più costoso per i sopravvissuti aziendali e interromperà il più solido dei piani aziendali.

Anche senza un'estensione dei problemi pandemici, ci sono segnali che l'espansione del debito societario dopo la crisi Lehman stava diventando lunga nel dente più di un anno fa. I principali bilanci delle banche statunitensi avevano raggiunto i massimali regolamentari e le loro attività di prestito erano sempre più limitate. Il debito del settore finanziario nella tabella 1 era effettivamente diminuito del dieci per cento rispetto al PIL globale nei dieci anni successivi a Lehman (ma nonostante ciò ha rappresentato un aumento nominale di $ 8,2 trilioni). La crisi dei pronti contro termine combinata con i dazi americani rivolti prevalentemente alle importazioni cinesi ricordavano gli eventi dell'ottobre 1929 dietro il crollo di Wall Street, quando il Congresso approvò lo Smoot-Hawley Tariff Act. E cortesemente,

Dalla crisi di Lehman, la crescente zombificazione delle grandi entità aziendali è stata accompagnata da una stagnazione economica, con la notevole eccezione delle industrie tecnologiche che non è rilevante per la nostra storia. La stagnazione generale è ancora peggiore se si tiene conto della sottostima dell'inflazione dei prezzi con il metodo standardizzato dell'IPC. Inoltre, i disavanzi annuali degli Stati Uniti di trilioni di dollari, abbinati a deficit commerciali sostanziali degli Stati Uniti, hanno portato all'espansione dal 56% al 96% del PIL del debito societario non finanziario nelle economie emergenti, mentre il debito societario non finanziario nelle economie sviluppate è cresciuto più lentamente , ritmo simile al loro PIL.

Sebbene una parte della spinta al debito societario dei mercati emergenti sia dovuta a un aumento della produzione in delega, il livello generale di rischio in questa categoria di debito dei mercati emergenti in rapida crescita è aumentato a causa del tasso molto più basso della crescita economica globale e del calo degli utili societari . Nelle parole del documento sopra citato, "La capacità dei mercati emergenti di ripagare i propri debiti si è deteriorata". Ciò sarebbe stato certamente ripreso dalle banche che forniscono capitale circolante e in una certa misura deve riflettersi nel calo della quota del settore finanziario nell'allocazione del debito globale.

È in questo contesto che la chiusura della pandemia covid-19 ha colpito nel peggior momento possibile elementi sostanziali dell'attività economica. Le catene di approvvigionamento che collegavano i mercati emergenti e la produzione cinese con le economie avanzate sono state interrotte, con le merci che non venivano spedite in un modo e, cosa importante, i pagamenti non viaggiavano nell'altro. L'interruzione continua ancora oggi. A causa di un crollo dei ricavi, le società non finanziarie nei mercati emergenti devono ora affrontare una grave crisi. Ironia della sorte, con il deficit di bilancio degli Stati Uniti che sale a mille miliardi, se solo la logistica potesse essere risolta, la domanda di produzione da parte delle società non finanziarie nei mercati emergenti sarebbe destinata a salire. Ma a quel punto potrebbero trovarsi di fronte a una nuova crisi dei mercati emergenti con la fuga di capitali che uccide l'attività economica.

E ora i rendimenti obbligazionari globali sono in aumento. Se guardi ai prezzi delle materie prime e alle attività finanziarie a interessi non fissi, le conseguenze di un'inflazione monetaria globale e in dollari senza precedenti sono chiare da vedere. Le valute Fiat stanno iniziando a perdere il loro potere d'acquisto a un ritmo allarmante. I mercati chiedono tassi di interesse e rendimenti obbligazionari più elevati come compensazione, e non c'è nulla che possa essere fatto praticamente per fermarlo. I governi si troveranno di fronte a una scelta netta: svalutano ancora di più le loro valute nel tentativo di salvare la totalità delle loro economie non finanziarie, o accettano la realtà di decenni di investimenti errati alimentati dal debito? Quei barattoli di latta saranno buttati giù per la strada ancora una volta?

Aggiungendo ai problemi dei mercati emergenti ...

Secondo un recente rapporto della Banca mondiale sui mutuatari nell'ambito del programma dell'Associazione internazionale per lo sviluppo, più della metà di loro sono in difficoltà, una situazione che, se non altro, sta peggiorando sotto la pandemia. Si tratta di paesi a basso reddito e anche il loro debito interno rispetto al PIL è raddoppiato in media tra il 2011 e il 2019.

La figura 1 mostra la stima della Banca mondiale della sofferenza del debito estero e come si è deteriorata negli ultimi anni. L'elenco dei paesi sembra irrilevante nella scala più ampia delle cose, inclusa la maggior parte dell'Africa, alcuni in Asia e un gruppo di stati dell'Oceano Pacifico. Sono meno importanti in termini di produzione che in termini di risorse. Serve a ricordarci che la Cina trarrà vantaggio da un maggiore controllo su questi schiavi del debito, che sono già al centro della sua espansione politica ed economica internazionale.

Debito dei consumatori

I consumatori nelle nazioni sviluppate ora si dividono in due categorie. Ci sono i professionisti e le classi medie, che a causa della pandemia hanno generalmente mantenuto il loro impiego e il loro reddito, mentre parte della loro spesa è stata ridotta da blocchi. È questa classe che ha acquistato proprietà residenziali, avendo accumulato reddito per i depositi necessari e ha pronto accesso al finanziamento ipotecario. E ci sono le persone a bassa retribuzione, in particolare nell'industria dell'ospitalità e del turismo, che hanno perso il lavoro e hanno pochi o nessun risparmio su cui fare affidamento.

Sentiamo una quantità sproporzionata sui fortunati, che quando finiranno i blocchi rilasceranno uno tsunami di domanda repressa. Sono il mercato di riferimento per i media e i loro inserzionisti; gli istruiti che leggono i giornali su carta stampata e online. Sono quelli che guardano i notiziari televisivi e hanno opinioni politiche e di altro tipo basate su un certo grado di pensiero applicato. Le previsioni di crescita economica si basano quasi interamente su questa minoranza di consumatori. Ma sebbene includa sia i dipendenti che gli uomini d'affari, questo supera i sondaggi nel corso degli anni sia in America che nel Regno Unito secondo cui circa l'80% dei dipendenti in queste economie guidate dai consumi vive di stipendio in stipendio. Ed è questo gruppo che è stato colpito più duramente dalla pandemia e dai blocchi imposti dal governo.

In America e nel Regno Unito, per molti di loro i banchi alimentari e gli assegni governativi versati sui loro conti bancari sono stati un'ancora di salvezza. Ma leggi i titoli dei media finanziari e difficilmente esistono. Le conseguenze sono che dopo un aumento iniziale della domanda dei consumatori da parte dei ricchi, il follow-through è destinato a essere disattivato, a causa del maggior numero di non abbienti. Nell'UE, qualsiasi aumento della domanda post-blocco viene anche posticipato da terze ondate e, date le prospettive di bancarotte del settore non finanziario, il futuro del sistema bancario altamente indebitato della zona euro (vedi sotto) è gravemente minacciato.

Inizialmente, l'aumento dei tassi di interesse potrebbe non essere un fattore importante per aumentare le insolvenze delle carte di credito, ma con il calo del potere d'acquisto del dollaro e quindi delle valute legali globali, è sicuro che aumenteranno. Il problema immediato e molto più grande dei consumatori riguarda il finanziamento ipotecario. Come sottoinsieme di problemi più ampi, gli Stati Uniti e il Regno Unito dovranno affrontare crescenti insolvenze a causa dell'aumento dei tassi ipotecari e il recente aumento dei prezzi delle case si invertirà quasi certamente, forse al punto che persino l'ottanta per cento dei mutui prestito a valore verrà scoperto e quindi una crisi per gli istituti di credito.

In breve, un elemento significativo dei 54 trilioni di dollari di debito dei consumatori finirà come perdite a carico del settore finanziario.

Il settore finanziario

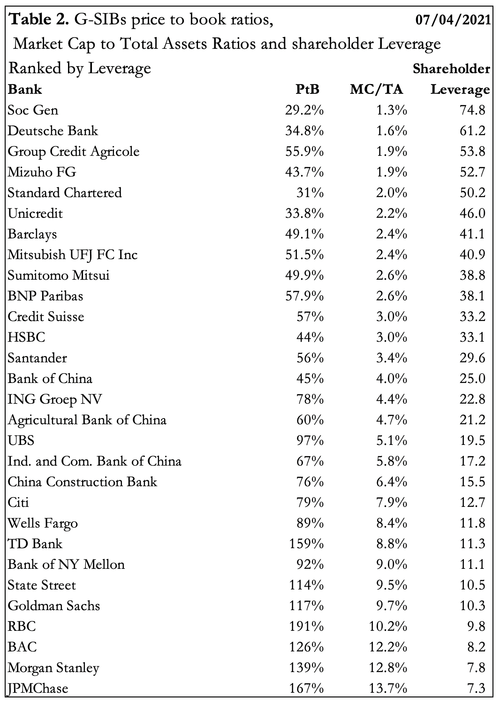

Le banche fungono da intermediario tra le banche centrali e le categorie del settore privato non finanziario. Sono prosciutto altamente indebitato nel sandwich tra i pianificatori economici e monetari dello stato ei loro mutuatari indebitati. In tempi difficili non è un posto piacevole dove stare. La tabella 2 mostra l'indebitamento del capitale che incorpora i valori contabili (capitalizzazioni di mercato) delle banche di rilevanza sistemica globale (G-SIB) mondiali.

Con Société Generale, Deutsche Bank, Group Credit Agricole, Unicredit e Santander, l'Eurozona ha di gran lunga le banche più indebitate con rapporti price to book compresi tra il 29% e il 56%, rating di mercato che ne mettono in dubbio la sopravvivenza. E basta solo una di queste banche per non mettere a rischio tutte le G-SIB.

Un altro punto - un mistero, è come la stima del debito del settore finanziario globale sia di soli $ 65 trilioni, quando le passività totali delle G-SIB (cioè le attività totali meno il patrimonio netto totale) ammontano attualmente a $ 54,6 trilioni, lasciando che tutte le altre banche e banche ombra abbiano passività per $ 10,4 trilioni. Una valutazione migliore porterebbe probabilmente il debito del settore finanziario a un valore più vicino a $ 80 trilioni.

Con un rapporto medio tra attività e capitale proprio di 11,7, le G-SIB statunitensi sono significativamente meno indebitate rispetto alla maggior parte delle loro controparti estere, il che potrebbe spiegare perché così poca attenzione viene prestata al rischio bancario sistemico nella stampa finanziaria americana. Ma anche a questo livello, l'aumento dei crediti inesigibili dalla crisi covid li amplifica quasi dodici volte per l'equità di bilancio. Le quattro G-SIB cinesi sono analogamente orientate a una media di 11,8 volte, 21 volte in Giappone, 16,8 volte nel Regno Unito e 20,5 volte nell'Eurozona. I rapporti di leva nella tabella 2 tengono inoltre conto della capitalizzazione di mercato e le tre banche dell'Eurozona in testa alla lista ci dicono che i mercati le valutano già come morti viventi.

È nella natura delle cose che quando una banca fallisce, il suo indebitamento netto si rivela essere significativamente maggiore di quanto l'analisi di bilancio indica quando è un'impresa in funzionamento. Un'ovvia fonte della differenza sono le valutazioni di attività illiquide e garanzie collaterali che sono contrassegnate dal mito. Ma un'ulteriore valanga di crediti inesigibili può derivare dal fallimento della controparte nei mercati dei derivati. Per questo motivo, AIG, un assicuratore non bancario con una sostanziale posizione di credit default swap è stata rapidamente salvata nel 2008. Secondo la Banca dei regolamenti internazionali, i derivati OTC segnalati dalle banche ammontavano a 609 trilioni di dollari con valori lordi di 15.481 trilioni di dollari a giugno 2020 .

Quindi, il prosciutto bancario nel sandwich tra le banche centrali e l'industria è tagliato in modo estremamente sottile - solo molecole spesse. Un fallimento bancario quasi ovunque, deve essere salvato per paura di innescare un collasso bancario globale come non si è mai visto prima. La minima esitazione in qualsiasi giurisdizione avanzata è destinata a portare a un fallimento diffuso.

Debito governativo

Secondo la tabella 1 dell'introduzione, il debito pubblico totale ammonta a $ 82 trilioni, pari al 103% del PIL globale. Ma ciò non tiene conto delle passività future, il cui valore attuale netto è stato stimato a oltre $ 200 trilioni solo per gli Stati Uniti (Kotlikoff, 2011). Questa cifra enorme deriva principalmente dai futuri obblighi di welfare, e considerazioni simili si applicano a tutti gli stati guidati dal welfare. I calcoli NPV finiscono con risposte completamente diverse a seconda degli input. Un dibattito su questi obblighi va oltre lo scopo di questo articolo.

Il problema principale affrontato dai governi e dalle loro banche centrali è il loro impegno a garantire 1) che i loro sistemi bancari continuino a funzionare, fornendo capitale circolante all'industria secondo necessità, 2) che qualsiasi recessione economica sia superficiale e 3) che i valori delle attività finanziarie continuino per diffondere un effetto ricchezza. Qualsiasi fallimento di questi tre obiettivi mina l'intera ragion d'essere per le moderne democrazie socializzanti.

Sono stati decenni di perseguire questi obiettivi che hanno portato alla posizione del debito globale di oggi. Sulla scia della pandemia, sta portando ad un aumento accelerato del debito pubblico per paura di fallire nei tre obiettivi. E più a lungo la crisi va avanti, maggiore è l'ammontare della creazione del debito pubblico. Ciò è particolarmente rilevante per i debiti pubblici in dollari USA ed euro. Con le catene di approvvigionamento interrotte sia che si alimentano nell'economia statunitense dall'estero e anche a livello nazionale, la Fed ha il compito di sostenere la produzione lorda nella regione di $ 38 trilioni nella sola economia domestica, e anche una responsabilità esterna sconosciuta che si estende ben oltre i semplicistici dati sulle importazioni.

L'enfasi per la BCE è diversa. Il mancato finanziamento dell'escalation dei deficit di bilancio nei PIGS e in Francia poiché gran parte dell'Eurozona entrerà in un altro blocco porterà a un'escalation dell'instabilità politica nei suoi stati membri. Come sottolineato in precedenza, la situazione del debito in Francia, Italia e Grecia quando si confronta il debito pubblico con la sua base imponibile del settore privato è estremamente precaria. Non è esagerato concludere che l'intero futuro dell'euro, dell'Eurozona e della stessa Commissione Ue pesa sulle spalle della BCE.

Ma le cose stanno arrivando al punto critico, con l'aumento dei rendimenti obbligazionari. La consapevolezza che i prezzi, in particolare dei beni essenziali, aumenteranno ben oltre gli obiettivi dell'IPC del 2%, sta portando a perdite sui titoli di Stato, un processo che è appena iniziato. La BCE è ora intrappolata con l'aumento delle entrate fiscali escluso. A livello globale, è stato concordato che aumentare le tasse nell'attuale contesto economico sarebbe controproducente. Persino i keynesiani sentono che le loro convinzioni hanno portato a una crisi delle finanze statali, e i moderni teorici monetari si sono improvvisamente calmati.

Selezionare uno dei tre problemi sopra elencati è inutile, perché sono tutti pericolosi, e il fallimento di uno garantirà l'attivazione degli altri. Ma forse il meno discusso è un fallimento del debito aziendale. Alcuni commenti sono stati approvati e generalmente ignorati. L'FMI ha esortato i responsabili politici ad affrontarlo poiché aumenta i rischi per la stabilità finanziaria (FMI, 2017,2019). L'ONU ha pesato in modo simile (ONU, 2019). Alcuni analisti hanno previsto che il boom del debito aziendale potrebbe innescare una crisi finanziaria paragonabile alla grande crisi finanziaria (FT, 2017; Bloomberg 2019, Guardian 2019; World Economic Forum, 2019).

Ma il fallimento imminente sembra essere quello di utilizzare l'inflazione monetaria per gonfiare i mercati finanziari. Una volta che si bloccano sulla scia dell'aumento dei rendimenti obbligazionari, tutti questi obblighi di debito finiranno per essere spazzati via da un crollo delle valute legali insieme ai mercati finanziari con cui le loro fortune sono state saldamente legate.

È stato recentemente stimato che i debiti globali ammontano a 284 trilioni di dollari equivalenti, pari al 355% del PIL globale . Stime come queste devono essere trattate con cautela e probabilmente sottostimano il debito del settore finanziario. Inoltre, non si tiene conto di queste cifre per i derivati OTC, che secondo la Banca dei regolamenti internazionali hanno un valore lordo di $ 15,48 quadrilioni (!), Compensando $ 609 trilioni.

Questo articolo commenta i diversi settori del debito: governo, finanza, società non finanziarie e debito al consumo. Rileva che i pericoli dell'eccessivo debito societario hanno ricevuto la minima attenzione e che il rischio sistemico nelle banche commerciali è grossolanamente sottovalutato.

La rapida crescita del debito societario dei mercati emergenti è una ricetta per la ripetizione della crisi asiatica alla fine degli anni '90.

Alla fine, l'intero onere del debito ricadrà sulle spalle del governo nel loro triplice tentativo di proteggere le banche, fermare una recessione e continuare a gonfiare un effetto ricchezza gonfiando quantità crescenti di valuta nei mercati finanziari.

Il fattore scatenante per porre fine alla crisi del debito è quasi certamente l'aumento dei rendimenti obbligazionari.

introduzione

I tempi di espansione monetaria generano uno spostamento della ricchezza dai depositanti bancari ai mutuatari. Dato che quest'anno è il quarantesimo anniversario dello shock di Nixon, quando le valute mondiali sono finalmente uscite come fiat, non sorprende che ogni crisi successiva abbia portato alla via più facile di aumentare il debito invece di lasciare che le imprese e le banche in fallimento andassero al muro . Prendere a calci la lattina lungo la strada è stato il modo per affrontare ogni blip economico o finanziario. Dopo tutto, si sostiene, l'inflazione riduce gli obblighi di debito nel tempo.

Forse, ma aumenta il valore attuale netto degli obblighi futuri alla distruzione definitiva degli stati guidati dal welfare. Questo è il motivo per cui, se non altro, calciare le lattine per strada finisce ad un certo punto con un mucchio di lattine che non possono più essere prese a calci. Ma i politici consapevoli degli obblighi crescenti e che continuano a prendere a calci le scatole credono che questo sarà il problema dei loro successori, e non si sa mai, potrebbe succedere qualcosa. Dopotutto, sostengono gli ottimisti, siamo sopravvissuti a livelli di debito più elevati dopo la seconda guerra mondiale.

Sebbene la maggior parte delle persone sappia che c'è stata una crisi finanziaria nel 2008, sicuramente non riusciranno a collegarla a quella successiva. Per molte ragioni, potrebbero avere ragione. La crisi di Lehman è stata guidata da un eccesso di speculazione immobiliare residenziale, prestiti bugiardi e loro cartolarizzazione. La prossima sarà probabilmente una crisi di obbligazioni, azioni e valute innescata dall'aumento dei rendimenti obbligazionari che minano la pila del debito e indeboliscono il dollaro. Sono solo gli osservatori filosofi che notano che queste crisi si verificano regolarmente e lo fanno da molto tempo, circa una volta ogni decennio. Il legame comune è il debito, che scorre e diminuisce in periodiche espansioni seguite da improvvise contrazioni del credito bancario.

Si è verificato anche sotto un vero e proprio gold standard. A parte le differenze tra crisi successive, i fattori di base erano gli stessi, alternando la cautela dei banchieri che evolveva gradualmente verso la disattenzione, l'avidità e poi il panico. Ma quest'ultimo ciclo, a partire dalle conseguenze del fallimento di Lehman, è stato totalmente diverso. L'intervento statale sotto forma di una inaudita riduzione dei tassi di interesse è continuato per tutto il ciclo del credito. Non sorprende che i calci di barattolo sotto forma di creazione del debito non si siano mai interrotti e abbiano accelerato con rinnovato vigore. Secondo un rapporto di Bloomberg, citando i dati preparati dall'Institute of International Finance, oggi la bolla del debito globale è stimata a $ 175 trilioni quando Lehman fallì, oggi la bolla del debito globale è aumentata a $ 284 trilioni. E con il PIL globale stimato a circa $ 80 trilioni, una cifra da balia per un debito al PIL del 355% è un'ipotesi fattibile. In altre parole, sono necessari 3,55 dollari di debito per ogni dollaro di produzione del PIL.

È sempre stato ragionevole nei mercati capitalistici per un imprenditore prendere in prestito capitale circolante per coprire il periodo tra l'inizio di un progetto e l'eventuale vendita del prodotto finale, ma così facendo calcola attentamente al fine di ripagare i suoi creditori. profitti. Continua a far evolvere il suo prodotto per rispondere alla concorrenza e alle sue rivalutazioni delle tendenze dei consumatori. La ricerca e lo sviluppo sono finanziati dall'azienda con i profitti. Poi vennero i finanzieri, che videro che un chiaro margine di profitto, diciamo del 10%, poteva essere trasformato in 20%, o anche 30% prendendo a prestito, non per finanziare nulla ma solo per dare leva ai profitti, gran parte dei quali ricavano dividendi. Lo chiamavano private equity, un termine improprio per un processo che alla sua base era ed è tuttora un mezzo per trarre vantaggio dal trasferimento di ricchezza dai depositanti bancari.

Il finanziamento per il bene del finanziamento ha preso il posto del capitalismo onesto, che è quello di competere per fornire ai consumatori ciò che desiderano e di cui hanno bisogno. Non è altro che una corruzione completamente facilitata dalle valute legali emesse dalle banche centrali in quantità crescenti ea tassi di interesse fortemente ridotti. L'aforisma di Micawber sul fatto che il debito sia miseria è stato sostituito da un mantra basato sulla leva finanziaria secondo cui il debito è buono.

Questa perdita dello scopo originario è stata una brutta cosa, perché il consumo non è mai statico, con i consumatori che chiedono progresso. Un imprenditore lo realizza essendo flessibile nei suoi piani usando il debito come ponte di finanziamento temporaneo. Ma quando è già carico di debiti improduttivi, la sua flessibilità commerciale è compromessa e una parte inutile di imprese finisce per essere sventrata come zombie. I ragazzi di educazione fisica più intelligenti avranno voltato pagina e avranno creato problemi simili altrove.

Poi c'è il debito ereditario delle grandi società che sono diventate dipendenti dal capitalismo clientelare - la persuasione dei politici per vantaggi preferenziali e monopolistici. La sostituzione con lobbying di concentrarsi sulla soddisfazione del cliente ha gradualmente portato anche loro in uno stato di zombi. Quasi la metà del debito mondiale è aziendale e, se ciò non è abbastanza grave, i governi hanno anche incoraggiato i consumatori a prendere in prestito per spendere e abbandonare i propri risparmi.

Quanto debito c'è?

In generale, ci sono quattro categorie di debito: governo, finanziario, società non finanziarie e consumatori. La tabella 1 mostra un'approssimazione della distribuzione del debito globale.

All'interno di queste categorie di debito, c'è una variazione significativa. Nel debito pubblico rispetto al PIL vediamo la Grecia al di sopra del 200% e l'Italia al 170%. Questi semplici rapporti non tengono conto del fatto che le entrate fiscali, su cui si basa la credibilità finanziaria di uno Stato, sono raccolte dai governi interamente dai loro settori privati.

Considerando una media globale della spesa delle amministrazioni pubbliche al 40% del PIL, il debito del settore pubblico è pari al 172% della sua base imponibile. Un debito pubblico nei confronti del PIL del settore privato per l'Italia è pari al 314%, la Grecia al 324% e la Francia al 264%. Infatti, la spesa pubblica delle nazioni dell'UE che socializzano, essendo una media di quasi il 50% delle loro economie, significa che il loro indebitamento relativo alle loro basi imponibili può essere raddoppiato dal confronto con il PIL totale per dare una valutazione più pertinente della loro sostenibilità finanziaria .

È in questo contesto che la spesa pubblica è ora in forte aumento, guidata dalle conseguenze economiche della pandemia covid. Con i nuovi blocchi in tutta l'Eurozona, i fallimenti finanziari e sistemici dovranno essere riscattati dai governi nazionali. E entro la fine dell'anno è probabile che in alcuni Stati membri rapporti tra debito pubblico e PIL del settore privato superiori al 400%.

Per il momento, la BCE ha sostenuto le finanze pubbliche con tassi di interesse negativi e tassi a termine fortemente ridotti. Ma i tassi di interesse stanno cominciando a salire; alcuni dicono a causa della prospettiva di ripresa economica e altri a causa delle implicazioni per i prezzi poiché i risparmi accumulati vengono spesi a fronte di una prevista carenza di prodotti di consumo. Qualunque sia la ragione, chiaramente, è probabile che maggiori costi di finanziamento portino a premi di rischio più elevati per queste nazioni intrappolate dal loro debito.

Non-financial corporate debt

A una stima di 83 trilioni di dollari e al 104% del PIL globale, il debito societario non finanziario riceve meno attenzione mentre gli analisti si sono concentrati sul debito pubblico e sulle implicazioni per le loro valute. Ma come sottolineato nell'introduzione, la produzione del settore privato è diventata sempre più zombificata, rendendo improduttiva una percentuale significativa del debito aziendale nel senso che non finanzia più i prodotti realmente richiesti dai consumatori. Inoltre, con le prospettive economiche dovute a molte speranze piuttosto che a valutazioni realistiche e alle estensioni apparentemente infinite delle limitazioni pandemiche all'attività economica, i fallimenti delle imprese sono destinati ad aumentare. E con la prospettiva di un aumento dei rendimenti obbligazionari, è probabile che il finanziamento obbligazionario diventi sempre più costoso per i sopravvissuti aziendali e interromperà il più solido dei piani aziendali.

Anche senza un'estensione dei problemi pandemici, ci sono segnali che l'espansione del debito societario dopo la crisi Lehman stava diventando lunga nel dente più di un anno fa. I principali bilanci delle banche statunitensi avevano raggiunto i massimali regolamentari e le loro attività di prestito erano sempre più limitate. Il debito del settore finanziario nella tabella 1 era effettivamente diminuito del dieci per cento rispetto al PIL globale nei dieci anni successivi a Lehman (ma nonostante ciò ha rappresentato un aumento nominale di $ 8,2 trilioni). La crisi dei pronti contro termine combinata con i dazi americani rivolti prevalentemente alle importazioni cinesi ricordavano gli eventi dell'ottobre 1929 dietro il crollo di Wall Street, quando il Congresso approvò lo Smoot-Hawley Tariff Act. E cortesemente,

Dalla crisi di Lehman, la crescente zombificazione delle grandi entità aziendali è stata accompagnata da una stagnazione economica, con la notevole eccezione delle industrie tecnologiche che non è rilevante per la nostra storia. La stagnazione generale è ancora peggiore se si tiene conto della sottostima dell'inflazione dei prezzi con il metodo standardizzato dell'IPC. Inoltre, i disavanzi annuali degli Stati Uniti di trilioni di dollari, abbinati a deficit commerciali sostanziali degli Stati Uniti, hanno portato all'espansione dal 56% al 96% del PIL del debito societario non finanziario nelle economie emergenti, mentre il debito societario non finanziario nelle economie sviluppate è cresciuto più lentamente , ritmo simile al loro PIL.

Sebbene una parte della spinta al debito societario dei mercati emergenti sia dovuta a un aumento della produzione in delega, il livello generale di rischio in questa categoria di debito dei mercati emergenti in rapida crescita è aumentato a causa del tasso molto più basso della crescita economica globale e del calo degli utili societari . Nelle parole del documento sopra citato, "La capacità dei mercati emergenti di ripagare i propri debiti si è deteriorata". Ciò sarebbe stato certamente ripreso dalle banche che forniscono capitale circolante e in una certa misura deve riflettersi nel calo della quota del settore finanziario nell'allocazione del debito globale.

È in questo contesto che la chiusura della pandemia covid-19 ha colpito nel peggior momento possibile elementi sostanziali dell'attività economica. Le catene di approvvigionamento che collegavano i mercati emergenti e la produzione cinese con le economie avanzate sono state interrotte, con le merci che non venivano spedite in un modo e, cosa importante, i pagamenti non viaggiavano nell'altro. L'interruzione continua ancora oggi. A causa di un crollo dei ricavi, le società non finanziarie nei mercati emergenti devono ora affrontare una grave crisi. Ironia della sorte, con il deficit di bilancio degli Stati Uniti che sale a mille miliardi, se solo la logistica potesse essere risolta, la domanda di produzione da parte delle società non finanziarie nei mercati emergenti sarebbe destinata a salire. Ma a quel punto potrebbero trovarsi di fronte a una nuova crisi dei mercati emergenti con la fuga di capitali che uccide l'attività economica.

E ora i rendimenti obbligazionari globali sono in aumento. Se guardi ai prezzi delle materie prime e alle attività finanziarie a interessi non fissi, le conseguenze di un'inflazione monetaria globale e in dollari senza precedenti sono chiare da vedere. Le valute Fiat stanno iniziando a perdere il loro potere d'acquisto a un ritmo allarmante. I mercati chiedono tassi di interesse e rendimenti obbligazionari più elevati come compensazione, e non c'è nulla che possa essere fatto praticamente per fermarlo. I governi si troveranno di fronte a una scelta netta: svalutano ancora di più le loro valute nel tentativo di salvare la totalità delle loro economie non finanziarie, o accettano la realtà di decenni di investimenti errati alimentati dal debito? Quei barattoli di latta saranno buttati giù per la strada ancora una volta?

Aggiungendo ai problemi dei mercati emergenti ...

Secondo un recente rapporto della Banca mondiale sui mutuatari nell'ambito del programma dell'Associazione internazionale per lo sviluppo, più della metà di loro sono in difficoltà, una situazione che, se non altro, sta peggiorando sotto la pandemia. Si tratta di paesi a basso reddito e anche il loro debito interno rispetto al PIL è raddoppiato in media tra il 2011 e il 2019.

La figura 1 mostra la stima della Banca mondiale della sofferenza del debito estero e come si è deteriorata negli ultimi anni. L'elenco dei paesi sembra irrilevante nella scala più ampia delle cose, inclusa la maggior parte dell'Africa, alcuni in Asia e un gruppo di stati dell'Oceano Pacifico. Sono meno importanti in termini di produzione che in termini di risorse. Serve a ricordarci che la Cina trarrà vantaggio da un maggiore controllo su questi schiavi del debito, che sono già al centro della sua espansione politica ed economica internazionale.

Debito dei consumatori

I consumatori nelle nazioni sviluppate ora si dividono in due categorie. Ci sono i professionisti e le classi medie, che a causa della pandemia hanno generalmente mantenuto il loro impiego e il loro reddito, mentre parte della loro spesa è stata ridotta da blocchi. È questa classe che ha acquistato proprietà residenziali, avendo accumulato reddito per i depositi necessari e ha pronto accesso al finanziamento ipotecario. E ci sono le persone a bassa retribuzione, in particolare nell'industria dell'ospitalità e del turismo, che hanno perso il lavoro e hanno pochi o nessun risparmio su cui fare affidamento.

Sentiamo una quantità sproporzionata sui fortunati, che quando finiranno i blocchi rilasceranno uno tsunami di domanda repressa. Sono il mercato di riferimento per i media e i loro inserzionisti; gli istruiti che leggono i giornali su carta stampata e online. Sono quelli che guardano i notiziari televisivi e hanno opinioni politiche e di altro tipo basate su un certo grado di pensiero applicato. Le previsioni di crescita economica si basano quasi interamente su questa minoranza di consumatori. Ma sebbene includa sia i dipendenti che gli uomini d'affari, questo supera i sondaggi nel corso degli anni sia in America che nel Regno Unito secondo cui circa l'80% dei dipendenti in queste economie guidate dai consumi vive di stipendio in stipendio. Ed è questo gruppo che è stato colpito più duramente dalla pandemia e dai blocchi imposti dal governo.

In America e nel Regno Unito, per molti di loro i banchi alimentari e gli assegni governativi versati sui loro conti bancari sono stati un'ancora di salvezza. Ma leggi i titoli dei media finanziari e difficilmente esistono. Le conseguenze sono che dopo un aumento iniziale della domanda dei consumatori da parte dei ricchi, il follow-through è destinato a essere disattivato, a causa del maggior numero di non abbienti. Nell'UE, qualsiasi aumento della domanda post-blocco viene anche posticipato da terze ondate e, date le prospettive di bancarotte del settore non finanziario, il futuro del sistema bancario altamente indebitato della zona euro (vedi sotto) è gravemente minacciato.

Inizialmente, l'aumento dei tassi di interesse potrebbe non essere un fattore importante per aumentare le insolvenze delle carte di credito, ma con il calo del potere d'acquisto del dollaro e quindi delle valute legali globali, è sicuro che aumenteranno. Il problema immediato e molto più grande dei consumatori riguarda il finanziamento ipotecario. Come sottoinsieme di problemi più ampi, gli Stati Uniti e il Regno Unito dovranno affrontare crescenti insolvenze a causa dell'aumento dei tassi ipotecari e il recente aumento dei prezzi delle case si invertirà quasi certamente, forse al punto che persino l'ottanta per cento dei mutui prestito a valore verrà scoperto e quindi una crisi per gli istituti di credito.

In breve, un elemento significativo dei 54 trilioni di dollari di debito dei consumatori finirà come perdite a carico del settore finanziario.

Il settore finanziario

Le banche fungono da intermediario tra le banche centrali e le categorie del settore privato non finanziario. Sono prosciutto altamente indebitato nel sandwich tra i pianificatori economici e monetari dello stato ei loro mutuatari indebitati. In tempi difficili non è un posto piacevole dove stare. La tabella 2 mostra l'indebitamento del capitale che incorpora i valori contabili (capitalizzazioni di mercato) delle banche di rilevanza sistemica globale (G-SIB) mondiali.

Con Société Generale, Deutsche Bank, Group Credit Agricole, Unicredit e Santander, l'Eurozona ha di gran lunga le banche più indebitate con rapporti price to book compresi tra il 29% e il 56%, rating di mercato che ne mettono in dubbio la sopravvivenza. E basta solo una di queste banche per non mettere a rischio tutte le G-SIB.

Un altro punto - un mistero, è come la stima del debito del settore finanziario globale sia di soli $ 65 trilioni, quando le passività totali delle G-SIB (cioè le attività totali meno il patrimonio netto totale) ammontano attualmente a $ 54,6 trilioni, lasciando che tutte le altre banche e banche ombra abbiano passività per $ 10,4 trilioni. Una valutazione migliore porterebbe probabilmente il debito del settore finanziario a un valore più vicino a $ 80 trilioni.

Con un rapporto medio tra attività e capitale proprio di 11,7, le G-SIB statunitensi sono significativamente meno indebitate rispetto alla maggior parte delle loro controparti estere, il che potrebbe spiegare perché così poca attenzione viene prestata al rischio bancario sistemico nella stampa finanziaria americana. Ma anche a questo livello, l'aumento dei crediti inesigibili dalla crisi covid li amplifica quasi dodici volte per l'equità di bilancio. Le quattro G-SIB cinesi sono analogamente orientate a una media di 11,8 volte, 21 volte in Giappone, 16,8 volte nel Regno Unito e 20,5 volte nell'Eurozona. I rapporti di leva nella tabella 2 tengono inoltre conto della capitalizzazione di mercato e le tre banche dell'Eurozona in testa alla lista ci dicono che i mercati le valutano già come morti viventi.

È nella natura delle cose che quando una banca fallisce, il suo indebitamento netto si rivela essere significativamente maggiore di quanto l'analisi di bilancio indica quando è un'impresa in funzionamento. Un'ovvia fonte della differenza sono le valutazioni di attività illiquide e garanzie collaterali che sono contrassegnate dal mito. Ma un'ulteriore valanga di crediti inesigibili può derivare dal fallimento della controparte nei mercati dei derivati. Per questo motivo, AIG, un assicuratore non bancario con una sostanziale posizione di credit default swap è stata rapidamente salvata nel 2008. Secondo la Banca dei regolamenti internazionali, i derivati OTC segnalati dalle banche ammontavano a 609 trilioni di dollari con valori lordi di 15.481 trilioni di dollari a giugno 2020 .

Quindi, il prosciutto bancario nel sandwich tra le banche centrali e l'industria è tagliato in modo estremamente sottile - solo molecole spesse. Un fallimento bancario quasi ovunque, deve essere salvato per paura di innescare un collasso bancario globale come non si è mai visto prima. La minima esitazione in qualsiasi giurisdizione avanzata è destinata a portare a un fallimento diffuso.

Debito governativo

Secondo la tabella 1 dell'introduzione, il debito pubblico totale ammonta a $ 82 trilioni, pari al 103% del PIL globale. Ma ciò non tiene conto delle passività future, il cui valore attuale netto è stato stimato a oltre $ 200 trilioni solo per gli Stati Uniti (Kotlikoff, 2011). Questa cifra enorme deriva principalmente dai futuri obblighi di welfare, e considerazioni simili si applicano a tutti gli stati guidati dal welfare. I calcoli NPV finiscono con risposte completamente diverse a seconda degli input. Un dibattito su questi obblighi va oltre lo scopo di questo articolo.

Il problema principale affrontato dai governi e dalle loro banche centrali è il loro impegno a garantire 1) che i loro sistemi bancari continuino a funzionare, fornendo capitale circolante all'industria secondo necessità, 2) che qualsiasi recessione economica sia superficiale e 3) che i valori delle attività finanziarie continuino per diffondere un effetto ricchezza. Qualsiasi fallimento di questi tre obiettivi mina l'intera ragion d'essere per le moderne democrazie socializzanti.

Sono stati decenni di perseguire questi obiettivi che hanno portato alla posizione del debito globale di oggi. Sulla scia della pandemia, sta portando ad un aumento accelerato del debito pubblico per paura di fallire nei tre obiettivi. E più a lungo la crisi va avanti, maggiore è l'ammontare della creazione del debito pubblico. Ciò è particolarmente rilevante per i debiti pubblici in dollari USA ed euro. Con le catene di approvvigionamento interrotte sia che si alimentano nell'economia statunitense dall'estero e anche a livello nazionale, la Fed ha il compito di sostenere la produzione lorda nella regione di $ 38 trilioni nella sola economia domestica, e anche una responsabilità esterna sconosciuta che si estende ben oltre i semplicistici dati sulle importazioni.

L'enfasi per la BCE è diversa. Il mancato finanziamento dell'escalation dei deficit di bilancio nei PIGS e in Francia poiché gran parte dell'Eurozona entrerà in un altro blocco porterà a un'escalation dell'instabilità politica nei suoi stati membri. Come sottolineato in precedenza, la situazione del debito in Francia, Italia e Grecia quando si confronta il debito pubblico con la sua base imponibile del settore privato è estremamente precaria. Non è esagerato concludere che l'intero futuro dell'euro, dell'Eurozona e della stessa Commissione Ue pesa sulle spalle della BCE.

Ma le cose stanno arrivando al punto critico, con l'aumento dei rendimenti obbligazionari. La consapevolezza che i prezzi, in particolare dei beni essenziali, aumenteranno ben oltre gli obiettivi dell'IPC del 2%, sta portando a perdite sui titoli di Stato, un processo che è appena iniziato. La BCE è ora intrappolata con l'aumento delle entrate fiscali escluso. A livello globale, è stato concordato che aumentare le tasse nell'attuale contesto economico sarebbe controproducente. Persino i keynesiani sentono che le loro convinzioni hanno portato a una crisi delle finanze statali, e i moderni teorici monetari si sono improvvisamente calmati.

Selezionare uno dei tre problemi sopra elencati è inutile, perché sono tutti pericolosi, e il fallimento di uno garantirà l'attivazione degli altri. Ma forse il meno discusso è un fallimento del debito aziendale. Alcuni commenti sono stati approvati e generalmente ignorati. L'FMI ha esortato i responsabili politici ad affrontarlo poiché aumenta i rischi per la stabilità finanziaria (FMI, 2017,2019). L'ONU ha pesato in modo simile (ONU, 2019). Alcuni analisti hanno previsto che il boom del debito aziendale potrebbe innescare una crisi finanziaria paragonabile alla grande crisi finanziaria (FT, 2017; Bloomberg 2019, Guardian 2019; World Economic Forum, 2019).

Ma il fallimento imminente sembra essere quello di utilizzare l'inflazione monetaria per gonfiare i mercati finanziari. Una volta che si bloccano sulla scia dell'aumento dei rendimenti obbligazionari, tutti questi obblighi di debito finiranno per essere spazzati via da un crollo delle valute legali insieme ai mercati finanziari con cui le loro fortune sono state saldamente legate.

Nessun commento:

Posta un commento