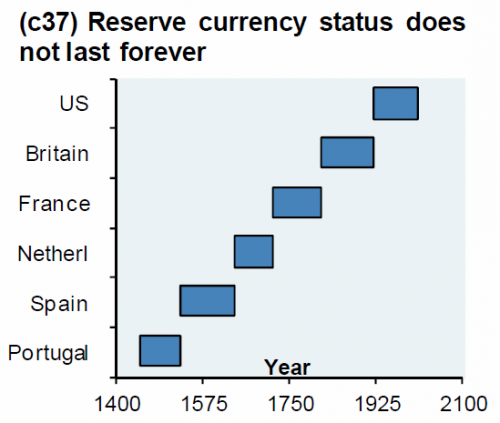

Quasi otto anni fa , abbiamo presentato per la prima volta un grafico creato per la prima volta da Michael Cembalest di JPMorgan, che mostrava in modo molto semplice e vivido che le valute di riserva non durano per sempre e che in un futuro non troppo lontano il dollaro USA perderebbe anche il suo status di la valuta più importante del mondo, poiché questa volta non è mai diversa.

Come ha ricordato Cembalest nel gennaio 2012, "Mi viene in mente la seguente osservazione del defunto economista del MIT Rudiger Dornbusch:" La crisi impiega molto più tempo a venire di quanto si pensi, e poi accade molto più velocemente di quanto si possa pensare ".

Forse non è una coincidenza quindi che alla luce del crescente numero di menzioni di MMT e di vari altri terminali, le politiche monetarie distruttive che sono state proposte per dare un calcio all'attuale sistema finanziario possono solo un po 'più a lungo, che il tema della longevità dello status di valuta di riserva sta diventando di nuovo di gran moda, e nientemeno che la banca privata di JPMorgan chiede nella strategia di investimento di questo mese se il "privilegio esorbitante" del dollaro sta per finire? "

Quindi perché JPM, dopo aver creato per la prima volta il grafico iconico sopra che si è diffuso viralmente in tutti gli angoli finanziari di Internet, non solo si è preoccupato che lo stato di riserva del dollaro potrebbe finire, ma in realtà arriva fino a dichiarare che "crediamo che il dollaro potrebbe perdere il suo status di valuta dominante nel mondo (che potrebbe vederlo deprezzarsi nel medio termine) a causa di motivi strutturali e impedimenti ciclici".

Il "privilegio esorbitante" del dollaro sta per finire?

Il dollaro USA (USD) è stata la valuta di riserva dominante nel mondo per quasi un secolo. Pertanto, molti investitori oggi, anche al di fuori degli Stati Uniti, hanno costruito e acquisito dimestichezza con notevoli sovrappesi in dollari statunitensi nei loro portafogli. Tuttavia, riteniamo che il dollaro potrebbe perdere il suo status di valuta dominante nel mondo (che potrebbe vederlo deprezzarsi nel medio termine) a causa di motivi strutturali e impedimenti ciclici .

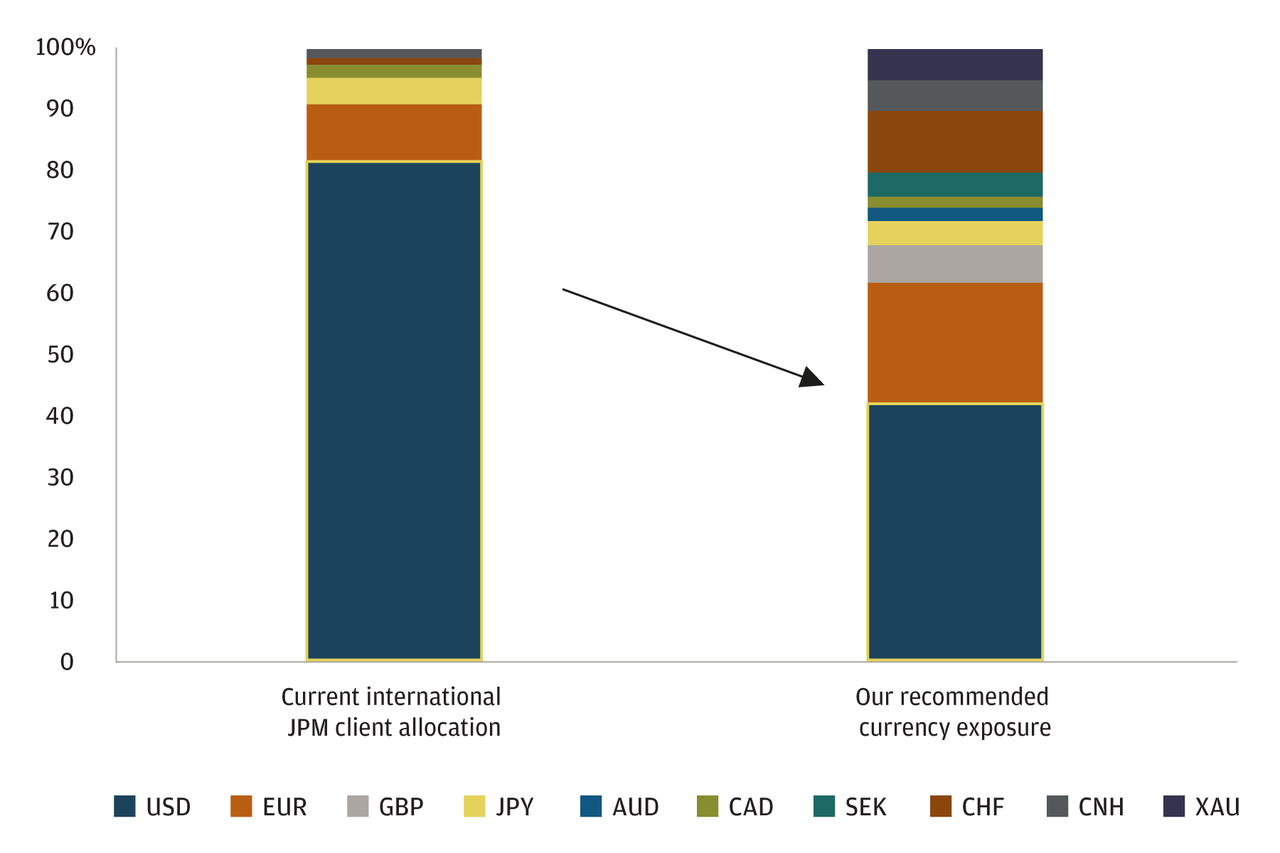

Pertanto, diversificare l'esposizione in dollari ponendo una maggiore ponderazione su altre valute nei mercati sviluppati e in Asia, così come i metalli preziosi ha senso oggi. Questa diversificazione può essere raggiunta con una strategia che mantiene le attività sottostanti in un portafoglio di investimento, ma modifica il mix di valute all'interno di quel portafoglio. Questo è un approccio completamente su misura che può essere personalizzato per soddisfare le esigenze uniche dei singoli clienti.

L'ascesa del dollaro USA

Si ritiene comunemente che il dollaro USA abbia superato la Great British Pound (GBP) come valuta di riserva internazionale del mondo con la firma degli accordi di Bretton Woods dopo la seconda guerra mondiale. La realtà è che il valore della sterlina è stato eroso per molti decenni prima di Bretton Woods. L'ascesa del dollaro alla fama internazionale è stata alimentata dalla creazione del Federal Reserve System poco più di un secolo fa e dall'emergenza economica degli Stati Uniti dopo la prima guerra mondiale. Il Federal Reserve System ha contribuito alla creazione di mercati dei capitali più maturi e una politica monetaria coordinata a livello nazionale , due importanti pilastri dei paesi in valuta di riserva.

Il centro mobile

Non c'è nulla che possa suggerire che il dominio del dollaro debba rimanere per sempre . In effetti, la valuta internazionale dominante è cambiata molte volte nel corso della storia risalendo a migliaia di anni dopo che il centro economico mondiale si è spostato.

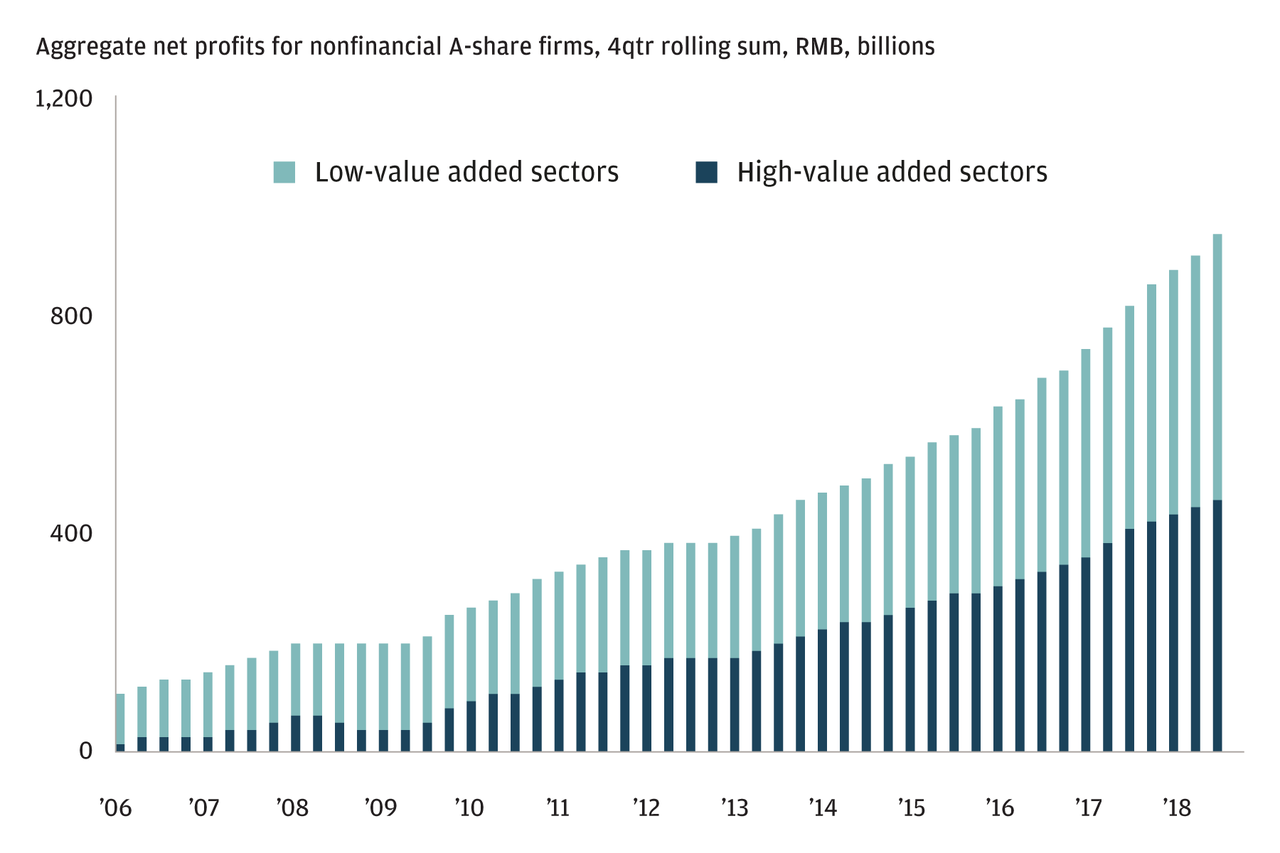

Dopo la fine della seconda guerra mondiale, gli Stati Uniti rappresentavano la quota maggiore del PIL mondiale di oltre il 25%. Questo numero è portato a oltre il 40% quando includiamo le potenze dell'Europa occidentale. Da allora, il principale motore della crescita economica si è spostato verso est verso l'Asia a spese degli Stati Uniti e dell'Occidente. La Cina è l'epicentro di questo recente spostamento economico guidato dalla forte crescita e dall'impegno del Paese nei confronti delle riforme interne. Negli ultimi 70 anni, la Cina ha quadruplicato la sua quota del PIL globale a circa il 20%, praticamente la stessa quota degli Stati Uniti, e si prevede che questa quota continuerà a crescere negli anni a venire. La Cina non è più solo un produttore di beni a basso costo poiché una quota crescente degli utili aziendali proviene da settori di "alto valore aggiunto" come la tecnologia.

La Cina riacquista il suo status di superpotenza globale

I guadagni in Cina stanno diventando più equilibrati

Oltre alla Cina, le economie del sud-est asiatico, inclusa l'India, hanno forti venti secolari guidati dalla demografia più giovane e dal proliferare del know-how tecnologico. In particolare, la zona economica asiatica — dalla penisola arabica e dalla Turchia a ovest al Giappone e alla Nuova Zelanda a est e dalla Russia a nord e in Australia a sud — rappresenta ora il 50% del PIL globale e i due terzi dell'economia globale crescita. Dei 30 trilioni di dollari stimati nella crescita dei consumi della classe media tra il 2015 e il 2030, solo 1 trilione di dollari dovrebbe provenire dalle economie occidentali di oggi. Man mano che questa regione cresce, la quota delle transazioni non in USD aumenterà inevitabilmente, il che probabilmente eroderà la "riservatezza" del dollaro, anche se il dollaro non viene sostituito come valuta internazionale dominante.

In altre parole, nei prossimi decenni pensiamo che l'economia mondiale passerà dal dominio degli Stati Uniti e del USD verso un sistema in cui l'Asia esercita un potere maggiore. Nello spazio valutario, ciò significa che l'USD perderà probabilmente valore rispetto a un paniere di altre valute, inclusi i preziosi beni come l'oro.

Il ruolo in declino del dollaro è già in corso?

Dati recenti sulle disponibilità di riserve valutarie presso le banche centrali globali indicano che questo spostamento potrebbe già essere in corso. Come percentuale delle riserve complessive della banca centrale, il ruolo dell'USD è in declino sin dalla Grande Recessione (vedi grafico). I dati più recenti sul flusso delle riserve della banca centrale suggeriscono inoltre che per la prima volta dall'introduzione dell'euro nel 1999, le banche centrali hanno venduto simultaneamente dollari e acquistato euro.

Anche le banche centrali di tutto il mondo stanno aumentando le riserve auree al loro ritmo più forte mai registrato. Il 2018 ha visto la più forte domanda di oro dalle banche centrali dal 1971 e una somma di quattro quarti degli acquisti di oro è la più forte mai registrata. Per noi questo ha senso: l'oro è una fonte stabile di valore con migliaia di anni di fiducia tra gli umani che lo supportano.

Quota in USD delle riserve della banca centrale,%

Le guerre commerciali hanno conseguenze a lungo termine

L'attuale amministrazione americana ha messo in discussione accordi con quasi tutti i suoi maggiori partner: tariffe su Cina, Messico e Unione Europea, rinegoziando la NAFTA e abbandonando il Trans Pacific Partnership. Un'amministrazione statunitense più contraddittoria potrebbe anche incoraggiare i paesi a ridurre la loro dipendenza dagli USD negli scambi. Attualmente l'85% di tutte le transazioni valutarie riguarda l'USD, nonostante gli Stati Uniti rappresentino solo il 25% circa del PIL globale.

I paesi di tutto il mondo stanno già sviluppando meccanismi di pagamento che eviterebbero di usare il dollaro. Questi sistemi sono piccoli e ancora in via di sviluppo, ma è probabile che questa sia una storia strutturale che si estenderà oltre una determinata amministrazione. In un recente discorso sul ruolo internazionale dell'euro, il capo economista della Banca per gli insediamenti internazionali Claudio Borio ha sollevato i benefici del prezzo del petrolio nell'euro dicendo: “Il commercio e la liquidazione del petrolio nell'euro sposterebbero i pagamenti da dollari a euro e quindi sposterebbero il regolamento definitivo per il sistema TARGET2 dell'euro. Ciò potrebbe limitare la portata della politica estera degli Stati Uniti nella misura in cui sfrutta i pagamenti in dollari. "La Banca centrale europea ha anche alluso a questo tema in un recente rapporto affermando che" le crescenti preoccupazioni per l'impatto delle tensioni commerciali internazionali e le sfide al multilateralismo, compresa l'imposizione delle sanzioni unilaterali sembrano aver prestato sostegno alla posizione globale dell'euro ".

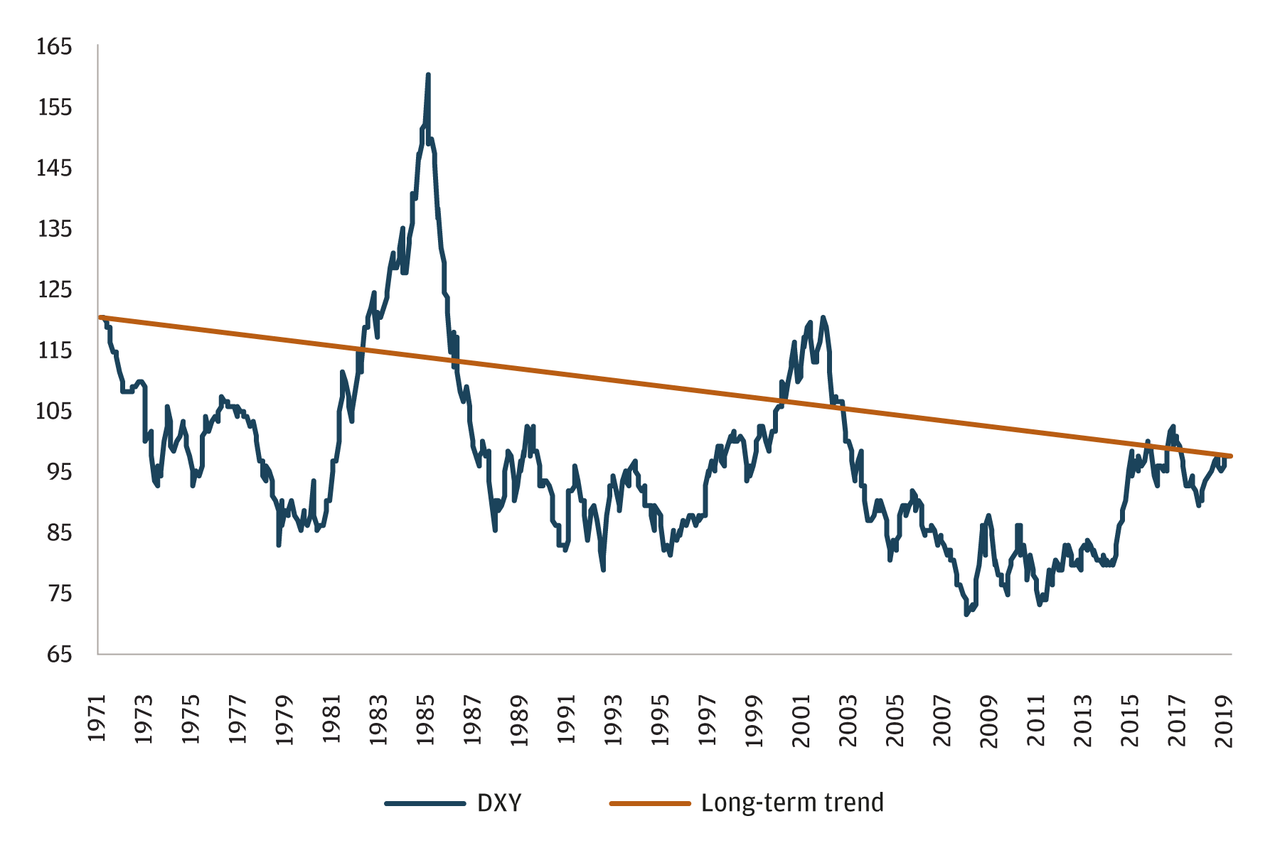

Crediamo di essere in un momento importante. Su base reale, il dollaro si trova attualmente oltre il 10% al di sopra della sua media a lungo termine e su base nominale è in realtà in calo da 50 anni (vedi grafico sotto).

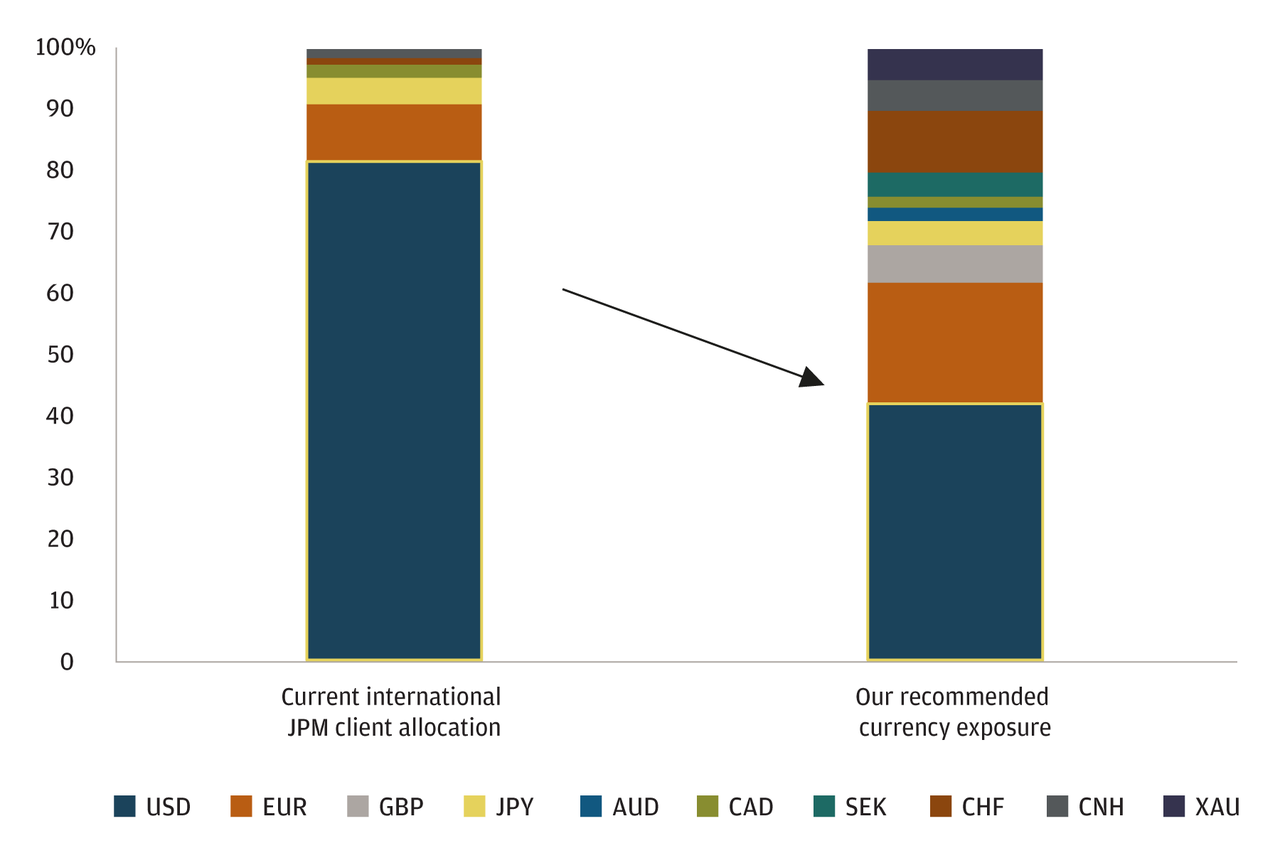

Dati i persistenti e crescenti deficit negli Stati Uniti (sia in termini fiscali che commerciali), riteniamo che il dollaro USA potrebbe diventare vulnerabile a una perdita di valore rispetto a un paniere di valute più diversificato, incluso l'oro . Mentre analizziamo i portafogli dei clienti, vediamo che molti di loro hanno un'esposizione in dollari USA molto maggiore di quella che riteniamo prudente. In questa fase del ciclo economico, riteniamo che questa esposizione debba essere più diversificata. In molti casi, la nostra raccomandazione sarebbe probabilmente quella di porre una ponderazione più elevata su altre valute del G10, valute in Asia e oro (vedi grafico).

{kind=link}

Fonte: qui

Nessun commento:

Posta un commento