Mentre la maggior parte delle persone - inclusi gli economisti tradizionali - sembra credere che i nostri problemi di bolla siano finiti quando la bolla immobiliare degli Stati Uniti è scoppiata nel 2008, la realtà è che ci sono ancora più bolle che si formano oggi che prima della Grande Recessione. Ho elencato le bolle di cui parlo in un pezzo dettagliato che ho scritto la scorsa settimana intitolato " Perché non dovresti sottovalutare la gravità della recessione ". Credo che lo scoppio di queste numerose bolle possa causare un'altra recessione che potrebbe essere ancora più severa della precedente. Nel pezzo attuale, discuterò della bolla che si sta formando attualmente negli immobili commerciali statunitensi e di come è probabile che scoppi.

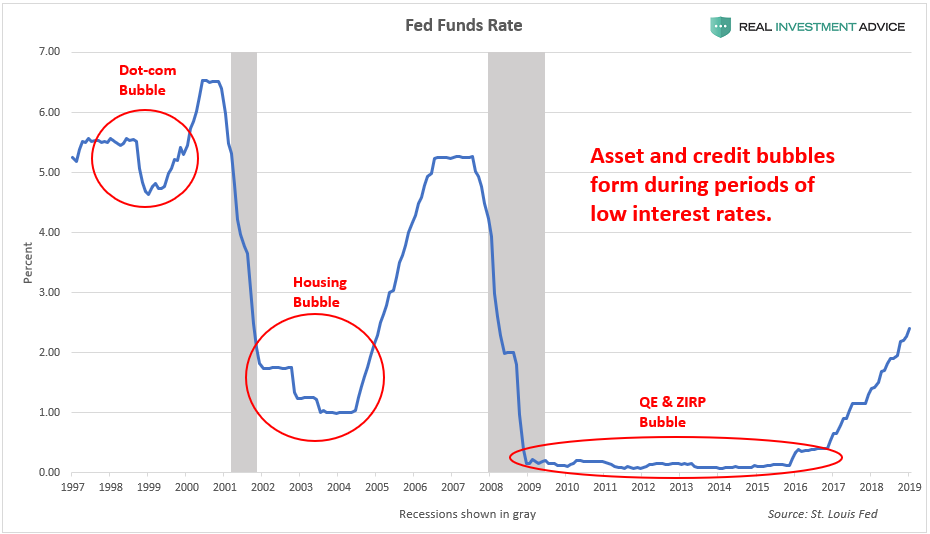

Al fine di comprendere la bolla che si sta formando attualmente negli immobili commerciali statunitensi, è importante comprendere innanzitutto l'ambiente monetario estremamente inusuale che gli Stati Uniti hanno avuto dalla Grande Recessione. Dopo il crollo della bolla immobiliare e creditizia negli Stati Uniti nel 2008, la Federal Reserve ha cercato disperatamente di stimolare l'economia tagliando i costi del prestito. La Fed ha tagliato e mantenuto i tassi di interesse praticamente allo zero percento (cioè zero tassi di interesse o "ZIRP") per sette anni e ha gradualmente aumentato tali tassi da fine 2015. Sfortunatamente, si formano pericolose bolle economiche durante i periodi di basso interesse e scoppiano quando i tassi aumentano ancora una volta. Le bolle di dot-com e diegli alloggi si sono formate in questo modo e così sono numerose altre bolle nel ciclo attuale, inclusi gli immobili commerciali. Il settore immobiliare commerciale è particolarmente sensibile ai tassi di interesse e benefici quando i tassi sono bassi e soffre quando i tassi sono alti.

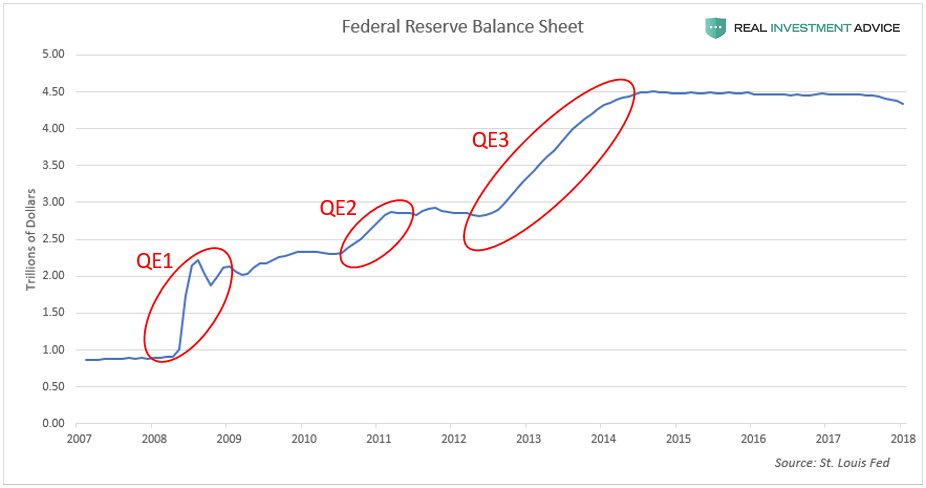

Oltre allo ZIRP, la Fed ha utilizzato una politica monetaria non convenzionale nota come quantitative easing o QE, che ha pompato $ 3,5 trilioni di dollari di liquidità nel sistema finanziario statunitense dal 2008 al 2014. Quando conduce il QE, la Fed crea nuovi fondi digitalmente allo scopo di acquistare obbligazioni e altre attività, che aiuta a sopprimere i tassi di interesse e aumentare i prezzi delle attività. Il grafico sottostante mostra la crescita del bilancio della Fed da quando il QE è iniziato nel 2008:

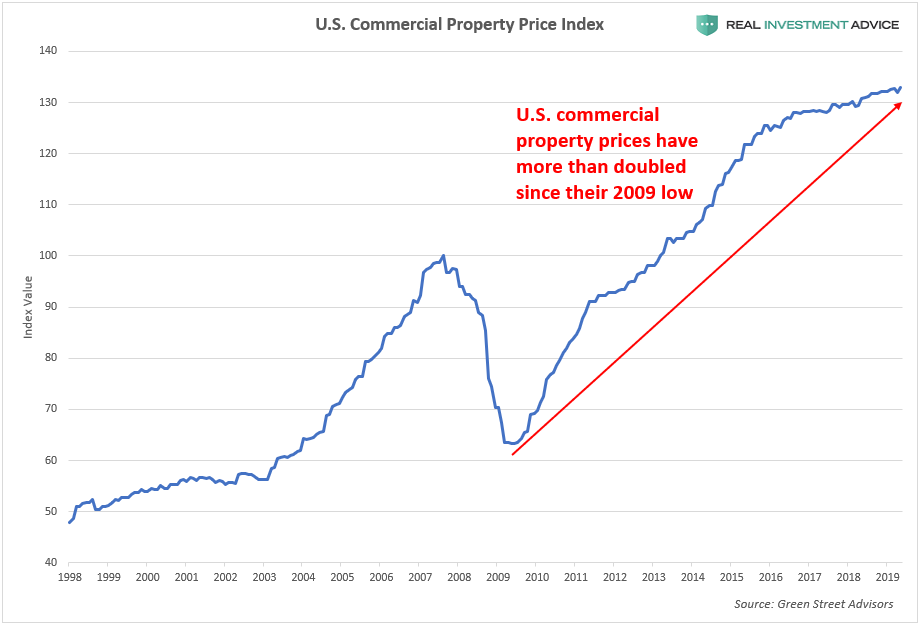

Come risultato dei programmi ZIRP e QE della Fed negli ultimi dieci anni, praticamente tutti i tipi di beni sono aumentati di valore: azioni, obbligazioni, arte, auto d'epoca, terreni agricoli, immobili residenziali e immobili commerciali. In media, i prezzi degli immobili commerciali statunitensi sono aumentati del 111%, o più del doppio, dal loro minimo del 2009. È interessante notare che la maggior parte delle persone non si rende conto che gli immobili commerciali statunitensi hanno anche sperimentato una bolla dal 2004 al 2008 contemporaneamente alla bolla immobiliare statunitense. Questa bolla iniziale si è gonfiata per molte delle stesse ragioni della bolla immobiliare, che erano costi di finanziamento estremamente bassi e standard di prestito allentati. Dal 2004 al 2008, i prezzi degli immobili commerciali sono aumentati del 66%, ma si sono schiantati di quasi il 40% durante la crisi finanziaria del 2008. I prezzi degli immobili commerciali sono aumentati ancora di più nella bolla attuale (111% contro il 66%), il che significa che il prossimo crollo immobiliare commerciale sarà probabilmente ancora peggiore del fallimento del 2008 .

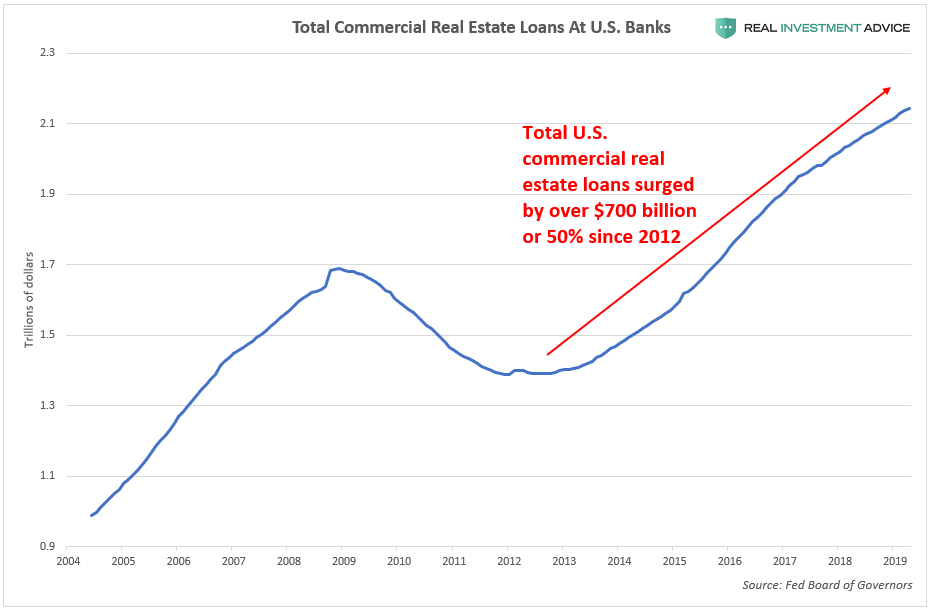

Come discusso in precedenza, gli ambienti a basso tasso di interesse spesso causano lo sviluppo di pericolose bolle incoraggiando il boom dei prestiti. Come la bolla immobiliare commerciale statunitense del 2004-2008, il credito immobiliare commerciale è fiorito durante l'attuale bolla. Dal 2012, i prestiti immobiliari commerciali totali presso le banche statunitensi sono aumentati di $ 700 miliardi o del 50%.

Simile all'ultima bolla immobiliare degli Stati Uniti, l'indice MSCI US REIT è quadruplicato durante la bolla corrente. I REIT oi fondi comuni di investimento immobiliare sono società quotate in borsa che possiedono proprietà immobiliari generatrici di reddito e sono, quindi, un modo per monitorare le prestazioni del settore immobiliare commerciale. L'indice MSCI US REIT ha perso circa tre quarti del suo valore durante la crisi del 2008; una ripetizione delle prestazioni potrebbe essere nelle carte quando scoppierà l'attuale bolla immobiliare commerciale.

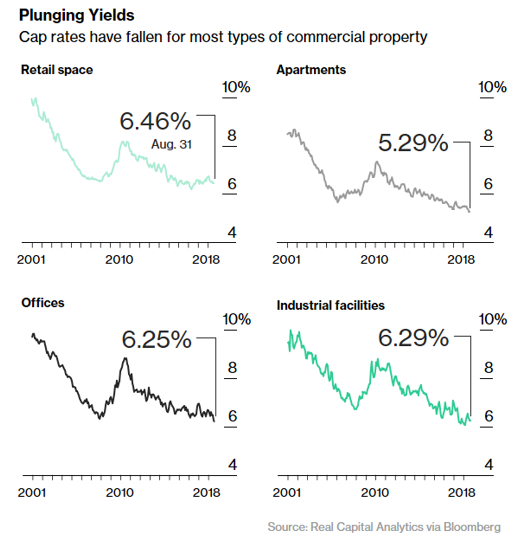

Negli ultimi due decenni, i prezzi degli immobili commerciali negli Stati Uniti sono aumentati a un ritmo molto più rapido degli affitti, il che ha fatto precipitare i tassi di capitalizzazione (o "cap-cap") ai minimi storici. Il tasso di capitalizzazione è il tasso di rendimento che si prevede di generare sugli investimenti immobiliari. Viene calcolato dividendo il reddito operativo netto della proprietà (NOI) per il valore corrente di mercato. Le aliquote insolitamente basse sono l'indicazione che i prezzi degli immobili commerciali sono eccessivamente gonfiati e corrono il rischio di una correzione. I tassi massimi nell'attuale bolla immobiliare commerciale sono ancora più bassi di quanto non fossero al culmine della bolla immobiliare commerciale del 2007.

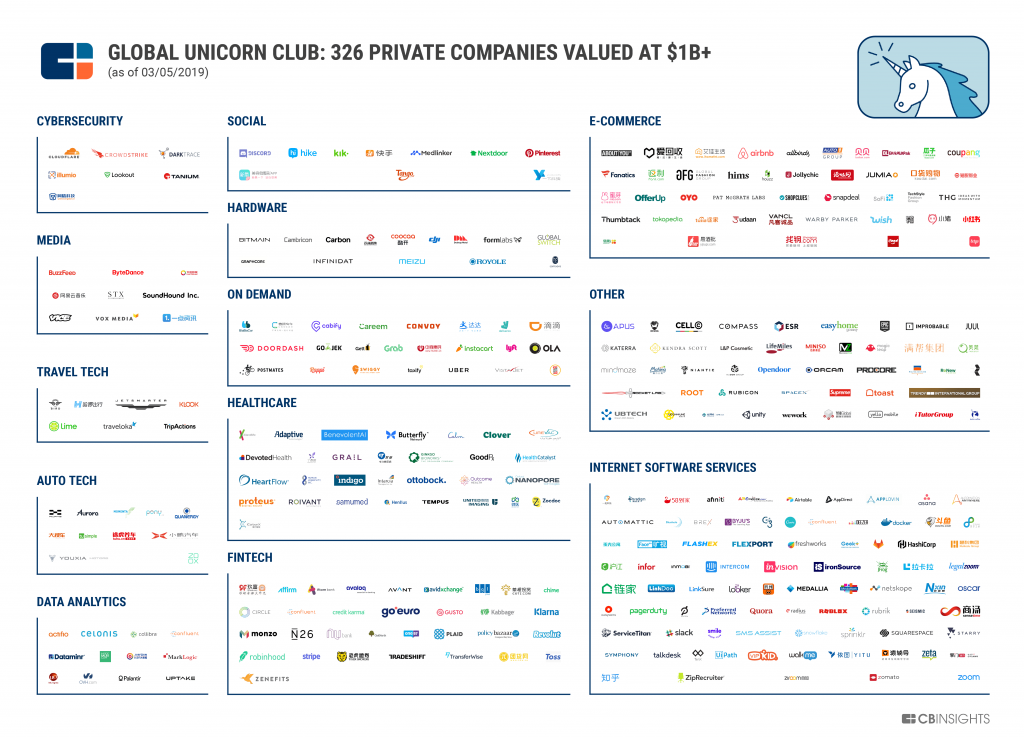

Uno dei principali rischi che contribuirà a far scoppiare la bolla immobiliare commerciale è il prossimo fallimento tecnologico. Come ho avvertito , c'è stata un'esplosione di interesse e attività nell'arena delle startup tecnologiche dalla Grande Recessione. Decine di migliaia di startup tecnologiche sono state fondate negli ultimi anni e ora ci sono oltre trecento nuove startup "unicorno" con valutazioni pari a $ 1 miliardo o più. La creazione di decine di migliaia di startup tecnologiche ha generato un'enorme quantità di spazio per uffici, che ha favorito il settore immobiliare commerciale.

Il boom del venture capital degli ultimi anni può essere visto nel grafico del conteggio mensile degli accordi VC globali che hanno raccolto $ 100 milioni o più:

La mania della startup tech di oggi è il sottoprodotto di tassi di interesse ultra bassi e QE, proprio come la bolla immobiliare commerciale. Purtroppo, la maggior parte delle startup di oggi - compresi gli unicorni più caldi di oggi - stanno bruciando grandi quantità di denaro. Le startup nella bolla di oggi stanno giocando lo stesso ruolo che le società dot-com stavano giocando alla fine degli anni '90. Sono fermamente convinto che sia in vista un tracollo devastante che spazzerà via migliaia, se non decine di migliaia, di start-up tecnologiche non economicamente redditizie, in quanto gli investitori perdono la loro propensione per questo tipo di torta negli investimenti in cielo. Dal momento che le start-up tecnologiche si chiudono a migliaia (insieme ad altre aziende nella prossima recessione ), i posti vacanti in uffici aumenteranno.

L'attuale "apocalisse al dettaglio" è un'altra tendenza che contribuirà a far scoppiare la bolla dell'immobiliare commerciale degli Stati Uniti. Secondo UBS, i rivenditori hanno chiuso più di 15.000 negozi dal 2017 e chiuderanno altri incredibili 75.000 negozi entro il 2026. Inoltre, negli ultimi dieci anni si è verificato un massiccio boom di ristoranti , che probabilmente subirà un fallimento. nella recessione imminente quando vengono abbattuti i ristoranti non redditizi. È solo una questione di tempo prima che gli investitori si sveglino e si rendano conto che le prospettive per gli immobili commerciali sono terribili e che i prezzi elevati di oggi sono una fantasia. Quando ciò accade, aspettati di vedere un crollo immobiliare commerciale come il 2008 o anche peggio.

Tradotto automaticamente con Google

Nessun commento:

Posta un commento