Ilargi Meijer: "I nostri sistemi economici sono stati distrutti dai nostri banchieri centrali"

Inizio intenzionalmente a scrivere a pochi minuti di distanza dagli ultimi commenti della presidente della Fed Jay Powell. Intenzionalmente, poiché l'importanza attribuita a quei commenti significa solo che siamo stati così lontani da ciò che il capitalismo e il libero mercato dovrebbero avere, che è patetico. I commenti significano qualcosa per ricchi socialisti, ma nulla per l'uomo della strada. O, piuttosto, significano che l'uomo della strada si farà fregare di peggio più a lungo.

E non è solo la Fed, tutte le banche centrali ce l'hanno e lo fanno. Giocano con tariffe e definizioni e semantica fino a quando le vacche non potranno mai tornare a casa. E hanno un tale livello di controllo sulle loro rispettive società ed economie che il semplice uso della parola "mercati" dovrebbe portare a ridicoli rumori. Non ci sono mercati, perché non ci sono più prezzi di mercato, la Fed, la BCE e la BOJ hanno pesantemente comprato di tutto. Ed hanno cancellato il concetto stesso del rischio dell'investimento.

Ma non è così, perché le persone che fingono di essere in quei mercati pendono dalle banche centrali ogni parola per i loro buoni pasto. Queste sono le stesse persone che un tempo conoscevamo come commercianti e investitori, ma che oggi funzionano solo come ricchi socialisti che succhiano le tettarelle della Fed per sempre più latte materno.

I nostri sistemi economici sono stati distrutti dai nostri banchieri centrali. Che fa finta di salvarli. E noi tutti lo mangiamo con la linea del gancio e del piombo. Perché i ricchi banchieri e i loro media non hanno ragioni per contrastare azioni della Fed o della BCE e giochi di parole, e perché chiunque non sia un ricco banchiere o investitore è tenuto dai media a capire queste ragioni.

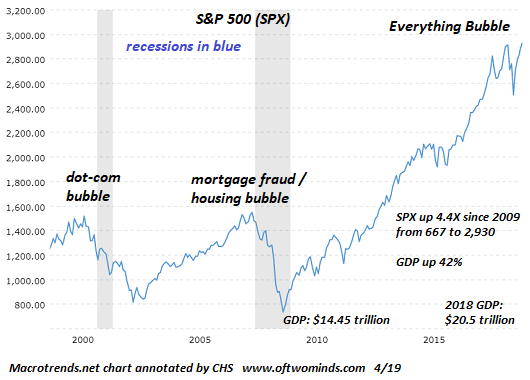

Ciò che la Fed e la BCE hanno fatto, e la BOJ, tra Greenspan e Bernanke e Yellen e Powell e Draghi e Kuroda, hanno reso impossibile per le economie di far morire gli zombi come dovrebbero.Hanno invece tenuto vivi quegli zombi, le banche, le corporazioni, fino al punto in cui sono oggi una grande minaccia viva per quelle economie, e in crescita. Guarda il caso di Deutsche Bank.

Quanto pensi sia in salute la tua economia se tutte le persone facoltose sono concentrate sul fatto che Powell usi la parola "paziente" o meno nelle sue note? Perché una vibrante compagnia o imprenditore dovrebbe fregarsene se usa o meno una determinata parola? Non c'è ragione.

Ma abbiamo lasciato che le nostre banche centrali prendessero il sopravvento, ed è quello che hanno fatto. E sarà molto difficile riprenderlo, ma dovremo farlo.Perché le banche centrali, pur fingendo di presidiare l'intera economia, difendono infatti solo gli interessi delle banche commerciali e dei ricchi "investitori". E poi ti dico che è la stessa differenza.

C'è da sostenere che Paul Volcker aveva ragione quando ha innalzato il tasso di interesse negli Stati Uniti negli anni '80, ma dopo Volcker è stata solo una grande presa di potere e denaro per Wall Street, a cominciare da Alan Greenspan e dalla bolla immobiliare che ha fatto esplodere.

Il Giappone sta appena cominciando a valutare il danno che Kuroda e Abenomics hanno fatto, ed è in un punto in cui entrambi questi uomini sono ancora al potere, e l'inferno si è deciso a fare di più. Qualcosa in comune tra tutte le banche centrali; ci sono pochissimi strumenti nelle loro scatole, quindi ripetono e ripetono anche se falliscono. E questo fallimento, a proposito, è inevitabile.

La Bank of Japan possiede ormai metà del paese e vogliono solo fare di più.Il piano di Kuroda per liberarsi della deflazione era costringere i giapponesi a spendere i loro soldi / risparmi. Ma il risultato prevedibile è che le nonne hanno fatto esattamente l'opposto: hanno capito che se lo voleva, avevano motivo di avere paura, e così si sono seduti sui loro soldi. E ora sono passati dieci anni.

Draghi se ne andrà tra qualche mese, e abbasserà i tassi ancora di più (verso 0 ° Kelvin, cioè lo zero assoluto), anche se sa che è una pessima idea (lo è), perché a questo punto si tratta della sua eredità (dopo io, l'alluvione). La stessa cosa che ha fatto Bernanke, Yellen, gli intellettuali incapaci che si sono detti che avevano una presa su questo. Non si sono mai avvicinati. Ecco perché sono stati eletti, per essere senza tracce. Wall Street non vuole teste della Fed che lo sappiano.

Il momento cruciale è stato quando Bernanke ha detto che stavano imbattendosi in "territorio inesplorato", e poi non si è mai voltato indietro e ha iniziato a fingere di sapere dove fosse. Non l'ha fatto e nessuno di loro ha mai fatto da allora. Ma hanno titoli accademici e sono disposti a vendere le loro anime per soldi, quindi eccoti qui.

Le banche centrali, o diciamo che consegnare loro i poteri che abbiamo, sono la cosa peggiore che abbiamo mai inventato, e questo sta dicendo qualcosa nell'epoca di Pompeo e Bolton e Trump e dei Clinton.Donald potrebbe portarci in guerra con l'Iran, o qualsiasi altro paese da una lunga lista, ma le banche centrali sono destinate a distruggere le nostre società e le nostre economie dall'interno.

È molto semplice: la tua banca centrale NON serve i tuoi interessi. Quindi sbarazzati di esso. Non chiedetevi se userà la parola "paziente" o alzerà o abbasserà i tassi di 25 o 50 punti, eliminando l'intera faccenda. Non c'è niente che ti avvantaggi, è sempre e solo vantaggi per i banchieri(e di conseguenza per le banche e la speculazione finanziaria!).

Nota: I knicked the headline da qualcosa che Tyler Durden ha detto ieri , che le banche centrali sono tornate al quadrato meno lo zero. Troppo bello da mollare. Draghi torna al punto di partenza, ma di nuovo no. Le banche centrali dovrebbero essere abolite.

Il casinò della Fed sta dando via le fiche gratuitamente (ma solo ai super ricchi)

Il resto di noi mangia le nostre perdite, o tutte insieme o in amari morsi mentre arranchiamo attraverso il deserto finanziario lasciato dopo lo scoppio delle bolle.

La notizia che il casinò della Federal Reserve sta dando via i gettoni di gioco gratuitamente ha scatenato una corsa frenetica che ha calpestato gli orsi, compreso il povero Yogi:

C'è solo una presa sul concorso a premio: devi essere ricco , e se vuoi qualcosa di più di un gettone da gioco gratuito, devi essere super-ricco. Poi ottieni una pila di gettoni gratuitamente.

Se non sei ricco - non c'è nulla per te, sei un servo del debito!Se sei già super-ricco, il casinò della Federal Reserve ha un sacco di gettoni di gioco gratuiti per te, che sei libero di "investire" (heh) in quasi tutti i beni, dal momento che stanno tutti andando più in alto: oro, argento , bitcoin, azioni, obbligazioni, ecc ecc e, naturalmente, la volatilità del corto circuito, poiché la volatilità muore quando i chip di gioco sono gratuiti.

Se non sei ricco, ti è permesso giocare solo con i soldi che hai risparmiato dal reddito guadagnato. E dal momento che il tuo reddito è rimasto stagnante per anni o decenni quando aggiustato per inflazione nel mondo reale, ciò significa che non avrai mai la leva che i super-ricchi devono acquisire risorse e guardarli sempre più in alto mentre il Federal Reserve Casino continua a emettere gratuitamente i chip di gioco a finanzieri, società globali, banche e super-ricchi.

I non ricchi sono autorizzati a prendere in prestito - ma solo ad alti tassi di interesse per titoli universitari senza valore, per acquistare beni che rapidamente si deprezzano: pick-up, camion, generi alimentari, bevande al caffè, ecc.

Quando tutto è stato detto e fatto, ciò che è rimasto da tutto questo prestito da parte dei non ricchi è l'interesse dovuto al super-ricco, che in questo modo possiedono tutto il debito.

L'unico tavolo del Federal Reserve Casino aperto ai non ricchi è l'alloggio, ma con prezzi ai livelli massimi e pertanto è una scommessa rischiosa. Anche se non troverai nessuna copertura mediatica aziendale di questo, se fai attenzione alle note legali sui giornali (sì, la varietà dead-tree), troverai un flusso costante di pignoramenti sui mutui, come tutti i perdenti del casinò la ruota della roulette immobiliare è preclusa da entità come la Deutsche Bank National Trust Company come Trustee per Morgan Stanley ABS Capital I, Inc. Trust e Deutsche Bank National Trust Company come fiduciario dell'Indenture per New Century Home Equity Loan Trust 2004-2 .

Molte di queste ipoteche insolventi risalgono all'ultima bolla immobiliare di un decennio fa. I finanziatori e i pool di titoli garantiti da ipoteca (legalmente, i trust gestiti da entità come la Deutsche Bank National Trust Company) hanno tenuto questi prestiti inesigibili (crediti non performing, nel linguaggio educato della rovina finanziaria) sui libri contabili, spesso con intenzionalità, in forme fuorvianti per mascherare l'enormità delle perdite che devono ancora essere prese.

I portaborse dei mutui in default stanno lentamente liquidando le migliaia di case pignorate sotto il radar ora che le valutazioni assurde sono ancora una volta la norma. Dal momento che molte delle case pignorate non sono state mantenute, non recuperano molto sul blocco dell'asta.

Il punto principale qui è che ci sono dei perdenti anche quando la Federal Reserve sta dando via chip gratuiti. Dal momento che il mercato azionario è il dispositivo di segnalazione chiave che ogni giocatore è un vincitore (quindi continua a comprare!), Tutti leggono i titoli e ascoltano i rapporti quotidiani di titoli che salgono a nuovi massimi sono cullati in un autocompiacimento molto pericoloso: solo il super -ricco viene liberato quando le loro scommesse vanno male.

Il resto di noi mangia le nostre perdite, o tutte insieme o in amari morsi mentre arranchiamo attraverso il deserto finanziario lasciato dopo lo scoppio delle bolle.

Nessun commento:

Posta un commento