Texas all'epicentro. Stiamo assistendo alla distruzione di denaro che le politiche monetarie volgari hanno incoraggiato ...

A seguito del forte calo dei prezzi del petrolio e del gas naturale alla fine del 2018, le dichiarazioni di fallimento negli Stati Uniti da parte di società di esplorazione e produzione già indebolite, società di servizi petroliferi e società "a metà campo" (raccolgono, trasportano, trattano o immagazzinano petrolio e gas naturale) è salito del 51% nel 2019, a 65 depositi, secondo i dati compilati dagli studi legali Haynes e Boone . Ciò ha portato il totale del Great American Shale Oil & Gas Bust dal 2015 in questi tre settori a 402 dichiarazioni di fallimento.

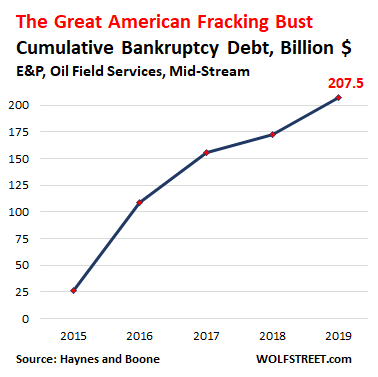

Il debito implicato in questi fallimenti nel 2019 è raddoppiato dal 2018 a $ 35 miliardi. Ciò ha spinto il debito totale elencato in queste dichiarazioni di fallimento dal 2015 a $ 207 miliardi. Il grafico seguente mostra il debito totale cumulativo coinvolto in questi fallimenti dal 2015.

Ma questo non include le perdite molto più grandi subite dagli azionisti che vengono per lo più spazzate via negli anni prima del fallimento quando le azioni scendono in inutilità e che poi possono finire nel tribunale fallimentare.

Le banche, che in genere avevano le garanzie migliori, subirono le perdite minori; gli obbligazionisti hanno subito perdite maggiori, mentre gli obbligazionisti non garantiti hanno subito le perdite maggiori. Alcuni di loro hanno perso gran parte del loro investimento; altri avevano subito decurtazioni molto pesanti; altri detenevano un debito che era stato convertito in capitale proprio nelle società ristrutturate, alcune delle quali presto sono diventate nuovamente inutili quando la società ha presentato una domanda di fallimento. I vecchi azionisti hanno subito le maggiori perdite.

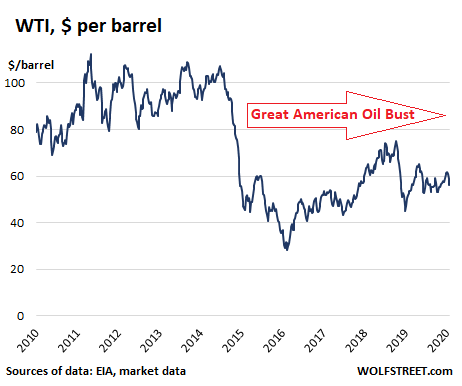

Il Great American Fracking Bust è iniziato a metà 2014, quando il prezzo del WTI è sceso da oltre $ 100 al barile a meno di $ 30 al barile all'inizio del 2016. Quindi il prezzo ha iniziato a recuperare, superando i $ 70 al barile a settembre e ottobre 2018. poi ha iniziato a ricadere. Alla fine del 2018, il WTI era sceso a $ 47 al barile.

Due importanti eventi geopolitici in Medio Oriente - l'attacco alle strutture petrolifere dell'Arabia Saudita lo scorso settembre e l'assassinio americano del maggiore generale iraniano Qasem Soleimani - che prima avrebbe sconvolto i mercati petroliferi, provocando solo brevi increspature, rapidamente schiacciate dall'assalto di impennata Produzione americana. Al momento, WTI è scambiato a $ 56,08 al barile, che è ancora al di sotto del quale l'industria petrolifera di scisto può sopravvivere a lungo termine:

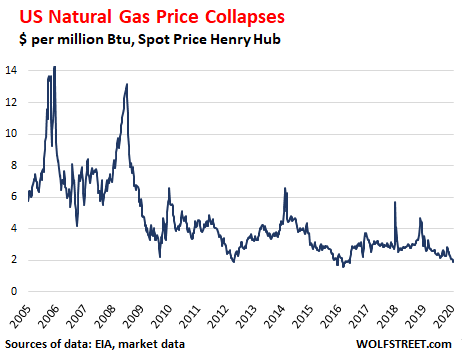

E il 2020 sta iniziando terribile per i produttori di gas naturale. Il prezzo del gas naturale è crollato a $ 1,90 per milione di Btu al momento, un prezzo terribilmente basso in cui nessuno può fare soldi. I produttori di campi di scisto che producono principalmente gas, come il Marcello, sono ancora nei guai più profondi, perché il petrolio, anche a questi prezzi, sarebbe molto meglio del solo gas naturale.

La produzione di aree con capacità da asporto limitata (impiega molto più tempo a costruire condotte che a incrementare la produzione) è soggetta ai prezzi locali, che possono essere ancora più bassi. In alcune aree, come il Permiano in Texas e nel Nuovo Messico, il giacimento petrolifero più prolifico degli Stati Uniti, dove il gas naturale è un sottoprodotto della produzione petrolifera, la limitata capacità da asporto ha causato il crollo dei prezzi locali e il rialzo.

Il grafico mostra il prezzo spot per la consegna presso Henry Hub:

Texas all'epicentro .

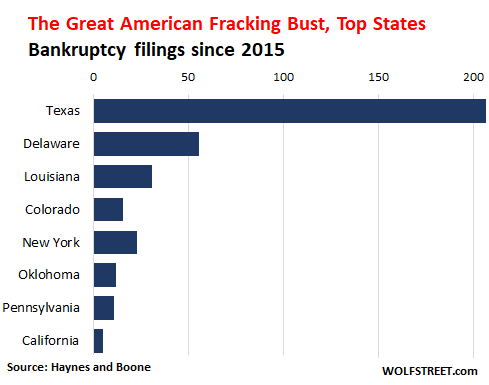

Lo stato più colpito, in termini di numero di richieste di fallimento, è il Texas, il più grande produttore di petrolio negli Stati Uniti. Dal 2015, lo stato ha avuto 207 dichiarazioni di fallimento di petrolio e gas, delle 402 dichiarazioni totali degli Stati Uniti. Nel 2019, il Texas aveva 30 dei 65 documenti statunitensi.

Il Delaware, ovviamente, non è coinvolto nella produzione di petrolio e gas, ma in società di codling, e molte società sono incorporate nel Delaware, tra cui alcune compagnie petrolifere e del gas in Texas. Quando presentano istanza di fallimento, lo fanno in Delaware. Questi sono gli otto stati con il maggior numero di richieste di fallimento di petrolio e gas dal 2015:

Le dichiarazioni di fallimento vengono attivate quando le società E&P non ricevono più finanziamenti da Wall Street o dalle loro banche per continuare con le loro operazioni negative per il flusso di cassa perennemente e servire i loro debiti. E questo è ciò che sta accadendo ora. Wall Street e le banche hanno iniziato a chiedere a queste aziende di attenersi a un mantra completamente nuovo nel settore del fracking: "vivere nel flusso di cassa".

Quando le società E&P sono a corto di finanziamenti, riducono l'attività di perforazione che mette a dura prova le società di servizi di giacimenti petroliferi che forniscono prodotti e servizi al giacimento di petrolio, tra cui la perforazione e il completamento di pozzi. E poi queste aziende OFS falliscono.

Questo è quello che è successo al gigante dei servizi petroliferi Weatherford, che ha presentato istanza di fallimento preconfezionato lo scorso luglio . Nel 2014, prima del crollo del petrolio, contava 67.000 dipendenti; a luglio era sceso a circa 26.000. Il piano di riorganizzazione ha permesso a Weatherford di liberare $ 5,8 miliardi dai suoi $ 7,6 miliardi di debito a lungo termine. I vecchi azionisti sono stati spazzati via. I creditori hanno ottenuto il 99% delle nuove azioni della società ristrutturata.

Nel suo rapporto sui fallimenti OFS, Haynes e Boone hanno citato questa pressione da Wall Street e il suo effetto a cascata, che Weatherford aveva sottolineato nella sua dichiarazione di fallimento:

Notiamo che Weatherford, nel suo deposito di luglio 2019, ha attribuito la sua insolvenza in parte alla riduzione dell'attività di perforazione da parte dei produttori che sono stati anche drammaticamente colpiti dal crollo dei prezzi delle materie prime dal 2015. La pressione degli investitori sui produttori di "vivere nel flusso di cassa" è ulteriormente ridurre la domanda di servizi e forniture OFS che escono dal settore OFS con poche speranze a breve termine per un'inversione di tendenza.

Ciò di cui questo settore ha bisogno sono prezzi molto più alti per petrolio e gas naturale. Ma ciò non può accadere mentre la produzione continua a crescere. Un'abbattimento su larga scala nel settore - molti più fallimenti - potrebbe ridurre la produzione e sostenere prezzi più alti.

Ma non appena i prezzi saliranno al di sopra di determinati livelli, con gli investitori che continuano a rincorrere il rendimento ad ogni svolta, il flusso di nuova moneta ricoprirà di nuovo il settore, con gli investitori che hanno già dimenticato da allora che lo shale oil and gas era il luogo dove il denaro è andato muori ogni volta. E questo nuovo denaro provocherà un nuovo aumento della produzione, che farà crollare i prezzi ancora una volta. È un ciclo dal quale l'industria dello scisto fa fatica a uscire, nelle attuali condizioni monetarie instabili.

* * *

Rabobank: il mondo è sull'orlo di un'imminente recessione

Sebbene l'OMS abbia smesso di chiamare la sua diffusione un'emergenza sanitaria globale (ancora), il mercato ha in gran parte preso spunto dal flusso di notizie su 2019-nCoV e dalle crescenti misure di contenimento da parte delle autorità cinesi. Un numero crescente di città è stato bloccato mentre il bilancio delle vittime ha raggiunto i 25 individui. Vi è stato anche un numero crescente di segnalazioni di ospedali sopraffatti da nuovi casi sospetti .

Un mercato chiave che si è fortemente invertito a seguito delle turbolenze geopolitiche all'inizio di quest'anno è il mercato petrolifero. Il futuro più vicino per un barile di Brent è sceso a $ 60, in calo di quasi il 4% da mercoledì [e di nuovo al livello da giugno 2019 quando il mondo era terrorizzato dall'imminente recessione].

Ciò, unitamente al sentimento generale di risk off, ha portato a un calo relativamente marcato dei break-even pari sull'inflazione (swap sull'inflazione USA a -7 pb) e dei rendimenti obbligazionari globali. I rendimenti dei titoli del Tesoro USA a 10 anni sono scesi di quasi 5 pb e si sono registrati cali simili nella maggior parte dei mercati europei. L'S & 500 è riuscito a produrre un leggero aumento (+ 0,1%) a seguito di perdite consistenti in altre parti del mondo. Poiché le vacanze di Capodanno lunare cinesi iniziano questo fine settimana, con molte persone in viaggio, le informazioni in arrivo sulla velocità e sulla diffusione del virus dovranno dimostrare se le attuali misure di contenimento sono sufficienti. Valutare il danno economico in questa fase è estremamente difficile e altamente speculativo, ma cosa molti investitori potrebbero ora chiedersi se questo shock esterno possa stroncare i "germogli verdi della ripresa" nel commercio e nella produzione globali che sono emersi dal 2019 Q4, sul nascere.

Con un tono cauto ma leggermente più ottimista, la signora Lagarde, parlando alla conferenza stampa della BCE, chiaramente non era responsabile del sentimento generale nei mercati. Ornato da una spilla di gufo, il presidente Lagarde ha aperto la conferenza stampa della BCE di ieri affermando che "sarà un anno pieno di impegni per noi". Sebbene prevediamo che il Consiglio sarà costretto a intraprendere ulteriori azioni nel corso dell'anno, dubitiamo che lo intendesse in condizioni di ulteriore allentamento monetario. In effetti, il presidente ha suonato un tono leggermente più ottimista nella riunione di oggi . Riteniamo invece che abbia fatto riferimento all'annuncio ufficiale della revisione della strategia di politica monetaria della BCE.

La BCE ha considerato i dati in entrata in linea con il loro scenario di base di crescita economica continua ma moderata. I dati in arrivo hanno quindi portato a una conferenza stampa con un tono leggermente più ottimistico, come previsto. E mentre il Consiglio continua a vedere i rischi inclinati al ribasso, ha osservato che tali rischi "sono diventati meno pronunciati" - un modesto aggiornamento rispetto alla valutazione precedente che "sono diventati leggermente meno pronunciati" .

Il motivo principale di questo aggiornamento è stata la ridotta incertezza rispetto alle relazioni commerciali globali dopo che gli Stati Uniti e la Cina hanno firmato un accordo di fase uno. Tuttavia, ha aggiunto che il personale della BCE sta ancora valutando il potenziale impatto in termini di scambi commerciali a seguito dell'accordo. Pertanto, anche se la BCE è stata più ottimista a causa dello sbiadimento dell'incertezza, hanno riconosciuto che potrebbe esserci ancora un impatto sulla domanda esterna, che in sostanza è ancora un fattore di incertezza per l'economia dell'Eurozona. E allo stesso modo, la BCE sembra prendere una visione (più) della metà completa del potenziale di un conflitto commerciale USA-UE: si aspettano che questo si risolva in modo amichevole e senza tariffe. Ciò significa che sussistono principalmente rischi di sviluppi commerciali meno positivi di quanto previsto dal Consiglio.

Alla domanda su cosa farebbe la BCE in caso di recessione economica, il presidente Lagarde ha sottolineato che la BCE agirà secondo necessità, indipendentemente dalla revisione della strategia in corso. Non ha espresso la preferenza per nessuno strumento di stimolo, ma ha ribadito che strumenti diversi funzionano in diverse parti della curva dei rendimenti e che il Consiglio deve chiedersi in quale punto della curva vogliono operare nel caso si verifichi una recessione. A nostro avviso, i tagli ai tassi rimangono lo strumento meno controverso nel toolkit della BCE e continuiamo a prevedere altri tre tagli ai tassi, con il prossimo a giugno.

Passando alla revisione della revisione strategica della BCE, la conferenza stampa di ieri è stata accompagnata da una dichiarazione formale per annunciare questo processo. Tuttavia, questa affermazione non conteneva nulla che non sapevamo già. La revisione avrà una vasta portata e "comprenderà la formulazione quantitativa della stabilità dei prezzi, il toolkit di politica monetaria, le analisi economiche e monetarie e le pratiche di comunicazione" . Nonostante le precedenti relazioni di Bloomberg secondo cui la BCE potrebbe fissare tempistiche diverse per alcune parti della revisione (ad esempio prima l'obiettivo e gli strumenti di inflazione e poi obiettivi secondari come i cambiamenti climatici), la dichiarazione non lo ha confermato. In effetti, non è stata fissata alcuna scadenza e la BCE afferma solo che la revisione "dovrebbe concludersi entro la fine del 2020".

Presentato da Michael Every di Rabobank

Nessun commento:

Posta un commento