Fair Isaac, la società dietro i punteggi di credito FICO, ha annunciato il lancio di un nuovo metodo di punteggio che sposta drasticamente i punteggi di credito per milioni di americani in entrambe le direzioni .

In poche parole - 'FICO Score 10 Suite' è presumibilmente migliore nell'identificare potenziali deadbeat da coloro che possono pagare, e afferma di essere in grado di ridurre i valori predefiniti fino al 10% tra le nuove carte di credito e il 9% su nuovi prestiti auto.

Circa 40 milioni di persone con punteggi già "alti" (sopra i 680) probabilmente vedranno aumentare il loro credito, mentre quelli con punteggi pari o inferiori a 600 potrebbero vedere un calo drammatico.

Secondo Fair Isaac, circa 110 milioni di persone vedranno il loro punteggio oscillare in media di 20 punti in entrambe le direzioni .

"I consumatori che hanno gestito bene il proprio credito ... pagando le bollette in tempo, mantenendo i saldi sotto controllo vedranno probabilmente un guadagno nel punteggio", ha dichiarato Dave Shellenberger, vicepresidente dei punteggi di gestione dei prodotti.

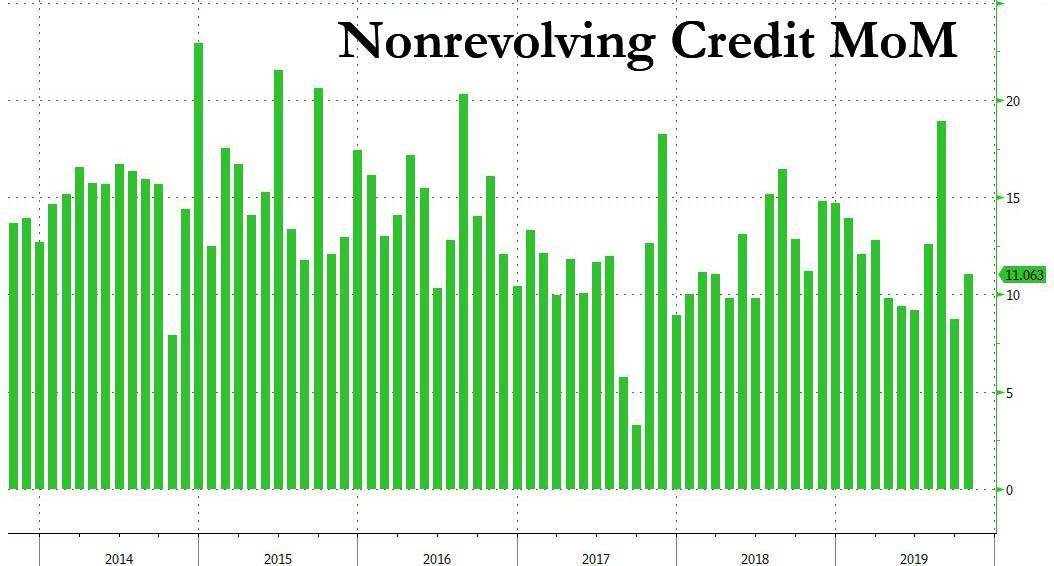

I cambiamenti arrivano quando i consumatori stanno accumulando livelli record di debito che ha preoccupato alcuni economisti ma non ha mostrato alcun segno di rallentamento in un'economia forte. I consumatori stanno mettendo di più sulle loro carte di credito e prendendo più prestiti personali. I saldi sui prestiti personali di oltre $ 30.000 sono aumentati del 15% negli ultimi cinque anni , ha recentemente scoperto Experian . - Washington Post

Detto questo, secondo WalletHub , i tassi di insolvenza sono molto più in forma rispetto a un decennio fa, con il 6% dei consumatori in ritardo con un pagamento nel 2019 contro il 15% circa nel 2009. Nel frattempo, il punteggio medio FICO è passato dal minimo a 686 nell'ottobre del 2009 ad una media di 706 nel settembre del 2019.

Come abbiamo notato in ottobre , FICO parla da qualche tempo di ricalcolare i punteggi di credito. Secondo il Wall Street Journal , chiunque abbia "almeno diverse centinaia di dollari" nel proprio conto bancario e che non effettuano un superamento è probabile che vedrà aumentare i propri punteggi. In particolare, chiunque con un saldo medio di $ 400 nei propri conti bancari senza una storia di scoperti di conto negli ultimi tre mesi otterrà probabilmente una spinta.

E con il debito non rotativo come i prestiti studenteschi e automobilistici recentemente aumentati di $ 14,9 miliardi, identificare potenziali deadbeat è più importante che mai.

Fonte: qui

Nessun commento:

Posta un commento