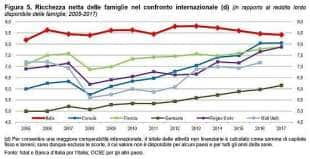

LA RICCHEZZA NETTA E’ DI 9743 MILIARDI DI EURO, 8,4 VOLTE IL REDDITO DISPONIBILE

TRA LE ATTIVITÀ FINANZIARIE EMERGE LA PREPONDERANZA DEI DEPOSITI, (13%) A SCAPITO DI AZIONI E ALTRE PARTECIPAZIONI (PASSATE DAL 12 AL 10%) E SOPRATTUTTO DEI TITOLI, PIÙ CHE DIMEZZATI (DALL'8 AL 3%)…

Rosaria Amato per “la Repubblica”

BANKITALIA 3

Le famiglie italiane più ricche di quelle tedesche, le imprese italiane meno indebitate di quelle francesi. A pochi giorni dal severo giudizio della Ue sui conti pubblici, arrivano i dati molto più confortanti di Istat e Bankitalia sulla ricchezza delle famiglie e delle società non finanziarie. A fine 2017 la ricchezza netta delle famiglie italiane (la differenza tra la ricchezza lorda e i debiti) è stata pari a 9.743 miliardi di euro, 8,4 volte il reddito disponibile.

BANKITALIA 3

Le famiglie italiane più ricche di quelle tedesche, le imprese italiane meno indebitate di quelle francesi. A pochi giorni dal severo giudizio della Ue sui conti pubblici, arrivano i dati molto più confortanti di Istat e Bankitalia sulla ricchezza delle famiglie e delle società non finanziarie. A fine 2017 la ricchezza netta delle famiglie italiane (la differenza tra la ricchezza lorda e i debiti) è stata pari a 9.743 miliardi di euro, 8,4 volte il reddito disponibile.

Una situazione frutto più delle scelte e dei vantaggi dei decenni passati, anche se, dopo un periodo di ripiegamento tra fine 2016 e fine 2017 la ricchezza netta è tornata ad aumentare, 98 miliardi di euro, l' 1% in più. Anche adesso le famiglie italiane risultano più ricche di quelle francesi, inglesi e canadesi.

LA RICCHEZZA DELLE FAMIGLIE ITALIANE

Ma negli ultimi anni, osservano Istat e Bankitalia, «il divario si è notevolmente ridotto» , a causa del « ristagno ventennale dei redditi delle famiglie italiane». Il super-risparmio delle famiglie non controbilancia direttamente il debito pubblico abnorme, ma è sicuramente una risorsa importante, anche se le scelte degli italiani sono molto prudenti, quasi conservative: le abitazioni costituiscono circa la metà della ricchezza lorda delle famiglie, e tra le attività finanziarie emerge la preponderanza dei depositi, il cui peso è cresciuto dal 10 al 13%, a scapito di azioni e altre partecipazioni (passate dal 12 al 10%) e soprattutto dei titoli, più che dimezzati (dall' 8 al 3%).

LA RICCHEZZA DELLE FAMIGLIE ITALIANE

Ma negli ultimi anni, osservano Istat e Bankitalia, «il divario si è notevolmente ridotto» , a causa del « ristagno ventennale dei redditi delle famiglie italiane». Il super-risparmio delle famiglie non controbilancia direttamente il debito pubblico abnorme, ma è sicuramente una risorsa importante, anche se le scelte degli italiani sono molto prudenti, quasi conservative: le abitazioni costituiscono circa la metà della ricchezza lorda delle famiglie, e tra le attività finanziarie emerge la preponderanza dei depositi, il cui peso è cresciuto dal 10 al 13%, a scapito di azioni e altre partecipazioni (passate dal 12 al 10%) e soprattutto dei titoli, più che dimezzati (dall' 8 al 3%).

La fiducia degli italiani nel mattone è storica: nel 1950 le attività reali, certificava Bankitalia in uno studio pubblicato a novembre, avevano un valore 6 volte superiore al reddito disponibile, adesso siamo un po' oltre il 5, con le abitazioni che contano per 4,6 volte: tutto sommato in quasi 70 anni le cose non sono cambiate moltissimo. E questo non è detto che sia un male: la diffusione della proprietà dell' abitazione in Italia ha permesso il mantenimento di un certo livello di uguaglianza, rispetto a Paesi come la Germania.

CASA IN VENDITA

CASA IN VENDITA

Del resto non è che gli italiani siano contrari per principio agli investimenti mobiliari. I depositi, certo, sono sempre stati molto importanti, costituiscono circa il 30% della ricchezza finanziaria. A partire dagli anni Novanta sono aumentati gradualmente gli acquisti di titoli: quelli del debito pubblico però oggi sono poco convenienti, per via dei tassi d' interesse bassi, mentre quelli bancari fanno paura, dopo l' entrata in vigore delle norme sul bail- in, che impongono la condivisione del rischio ad azionisti e obbligazionisti in caso di fallimento della banca.

A crescere con una certa energia negli ultimissimi anni ci sono solo i fondi pensione, mentre si stanno riprendendo gli acquisti di azioni, partecipazioni e fondi comuni. Le società finanziarie, oltre che un basso indebitamento, mostrano un certo dinamismo: a fine 2017 la ricchezza netta era di 1.053 miliardi di euro, con il totale delle attività del settore, 4.943 miliardi, costituito per il 63% da attività non finanziarie. L' aumento della ricchezza lorda del 3,7% dipende proprio dall' incremento della componente finanziaria ( più 11,9%), rispetto alla contrazione delle attività reali. In particolare cresce il valore di impianti e macchinari e soprattutto dei prodotti di proprietà intellettuale (più 6,1%). Fonte: qui

BANKITALIA 3LA RICCHEZZA DELLE FAMIGLIE ITALIANECASA IN VENDITA

COTTARELLI RIPRENDE IL MANO IL FORBICIONE E INDICA LA VIA PER UNA MASSICCIA SPENDING REVIEW: “CI SONO STATI 30 CASI DI RIDUZIONE DEL DEBITO PUBBLICO PER IMPORTI SUPERIORI (O VICINO) A 25 PUNTI PERCENTUALI DI PIL. QUESTE RIDUZIONI DI DEBITO SONO STATE OTTENUTE IN TRE MODI. IL PRIMO È UN'ONDATA INFLAZIONISTICA E POI IL SECONDO E IL TERZO…”

Carlo Cottarelli per “la Stampa”

COTTARELLI

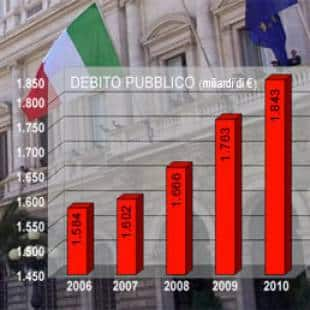

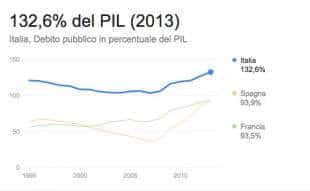

Oggi a Torino si terrà un convegno sulla riduzione del debito pubblico organizzato dal Collegio Carlo Alberto e dall' Osservatorio sui conti pubblici dell' Università Cattolica (Ocpi). Il tema è importante: il nostro debito pubblico è alto rispetto al resto dell' area dell' euro (rispetto al Pil è il secondo più alto dopo quello greco) e non accenna a diminuire. Anzi ha ripreso a crescere negli ultimi due anni.

COTTARELLI

Oggi a Torino si terrà un convegno sulla riduzione del debito pubblico organizzato dal Collegio Carlo Alberto e dall' Osservatorio sui conti pubblici dell' Università Cattolica (Ocpi). Il tema è importante: il nostro debito pubblico è alto rispetto al resto dell' area dell' euro (rispetto al Pil è il secondo più alto dopo quello greco) e non accenna a diminuire. Anzi ha ripreso a crescere negli ultimi due anni.

Quasi tutte le forze politiche sono d'accordo che l'alto debito pubblico deve scendere: ci espone al rischio di una perdita di fiducia da parte di chi compra titoli di stato, a un aumento dello spread e, al limite, a una crisi tipo quella del 2011-2012. Anche il contratto di governo gialloverde dice che «l'azione del governo sarà mirata a un programma di riduzione del debito pubblico...». Quindi non si discute sulla necessità di ridurre il debito, ma sul come ridurlo.

ESPERIENZE RIUSCITE

Per facilitare la discussione su come ridurre il debito pubblico, l'Ocpi è andato a vedere quello che hanno fatto gli altri Paesi avanzati che sono riusciti a ridurre il debito pubblico negli ultimi 70 anni. Cosa abbiamo trovato? Ci sono stati 30 casi di riduzione del debito pubblico per importi superiori (o vicino) a 25 punti percentuali di Pil. Queste riduzioni di debito sono state ottenute in tre modi.

DEBITO PUBBLICO

Il primo è un'ondata inflazionistica. Questo avvenne in diversi Paesi, compresa l'Italia, nell'immediato dopoguerra con livelli di inflazione anche superiori al 50 per cento durante la media del periodo di riduzione del debito. Il rimedio è rapido: l'ondata inflazionistica spazza via il debito in termini di potere d'acquisto tassando, attraverso l' inflazione, chi ha comprato titoli di Stato.

DEBITO PUBBLICO

Il primo è un'ondata inflazionistica. Questo avvenne in diversi Paesi, compresa l'Italia, nell'immediato dopoguerra con livelli di inflazione anche superiori al 50 per cento durante la media del periodo di riduzione del debito. Il rimedio è rapido: l'ondata inflazionistica spazza via il debito in termini di potere d'acquisto tassando, attraverso l' inflazione, chi ha comprato titoli di Stato.

RICETTE CON PIÙ INGREDIENTI

Il secondo è un misto di crescita, inflazione moderata e repressione finanziaria. Questo è il metodo seguito da diversi Paesi (compresi Stati Uniti e Regno Unito) negli anni '50 e '60. Il debito cala più gradualmente, ma comunque per importi elevati. Occorre anche «mettere a posto i conti»: i Paesi che hanno seguito questa strategia hanno mantenuto avanzi primari (la differenza tra entrate dello Stato e spesa pubblica al netto degli interessi) positivi, ma su livelli non troppo elevati (in media l' 1,5 per cento del Pil). Il grosso l'ha fatto la repressione finanziaria: un insieme di restrizioni all' investimento (compreso vincoli ai movimenti di capitale) che hanno compresso i tassi di interesse sui titoli di Stato.

DEBITO PUBBLICO

Anche qui, come nel caso dell' inflazione, si tratta di una tassa su chi comprava titoli di Stato: i tassi di interesse venivano tenuti artificialmente più bassi di quelli che gli investitori avrebbero richiesto in assenza di repressione finanziaria. Il terzo modo di riduzione del debito è stato portare l' avanzo primario a livelli sufficientemente alti. Questo ha caratterizzato la riduzione del rapporto tra debito pubblico e Pil in 11 Paesi tra la fine degli anni '80 e la metà del decennio scorso.

DEBITO PUBBLICO

Anche qui, come nel caso dell' inflazione, si tratta di una tassa su chi comprava titoli di Stato: i tassi di interesse venivano tenuti artificialmente più bassi di quelli che gli investitori avrebbero richiesto in assenza di repressione finanziaria. Il terzo modo di riduzione del debito è stato portare l' avanzo primario a livelli sufficientemente alti. Questo ha caratterizzato la riduzione del rapporto tra debito pubblico e Pil in 11 Paesi tra la fine degli anni '80 e la metà del decennio scorso.

Questi Paesi hanno mantenuto un avanzo primario medio di oltre il 4 per cento del Pil. Il Belgio, per esempio ha mantenuto tra il 1994 e il 2007 un avanzo primario del 4,9 per cento. Anche l' Italia si era avviata su questa strada, raggiungendo avanzi primari dell' ordine del 5 per cento sul finire degli anni '90. Ma, una volta entrati nell' euro, abbiamo invertito la rotta.

IL TENTATIVO ITALIANO

DEBITO PUBBLICO ITALIANO

Forse, però, il risultato più interessante del lavoro è quello che Sherlock Holmes avrebbe chiamato «il cane che non ha abbaiato». Eppure è un cane di cui si parla molto in Italia: l' idea che il rapporto tra debito pubblico e Pil possa essere ridotto attraverso l' aumento del Pil stimolato da misure espansive di finanza pubblica. Insomma, aumentiamo il deficit per ridurre il debito. Questo è quello che il governo gialloverde ha cercato di fare a fine 2018 (prima di far marchia indietro per l'aumento dello spread) e che, forse, cercherà di fare con la nuova legge di bilancio.

DEBITO PUBBLICO ITALIANO

Forse, però, il risultato più interessante del lavoro è quello che Sherlock Holmes avrebbe chiamato «il cane che non ha abbaiato». Eppure è un cane di cui si parla molto in Italia: l' idea che il rapporto tra debito pubblico e Pil possa essere ridotto attraverso l' aumento del Pil stimolato da misure espansive di finanza pubblica. Insomma, aumentiamo il deficit per ridurre il debito. Questo è quello che il governo gialloverde ha cercato di fare a fine 2018 (prima di far marchia indietro per l'aumento dello spread) e che, forse, cercherà di fare con la nuova legge di bilancio.

SERGIO MATTARELLA CARLO COTTARELLI

Del resto lo stesso contratto di governo ci dice che la strategia di riduzione del rapporto fra debito pubblico e prodotto interno lordo sarà basata sulla «crescita del Pil, da ottenersi con un rilancio sia della domanda interna dal lato degli investimenti ad alto moltiplicatore e politiche di sostengo del potere di acquisto delle famiglie, sia della domanda estera...».

SERGIO MATTARELLA CARLO COTTARELLI

Del resto lo stesso contratto di governo ci dice che la strategia di riduzione del rapporto fra debito pubblico e prodotto interno lordo sarà basata sulla «crescita del Pil, da ottenersi con un rilancio sia della domanda interna dal lato degli investimenti ad alto moltiplicatore e politiche di sostengo del potere di acquisto delle famiglie, sia della domanda estera...».

Quindi, più soldi in tasca agli italiani, più crescita, meno debito. Non entro nei motivi teorici per cui questo non funziona. Dico solo che i Paesi che hanno ridotto il debito negli ultimi 70 anni non hanno mai seguito questo approccio. Che non ci abbia pensato nessuno?

Una strada molto stretta Certo, se il Pil cresce è più facile ridurre il rapporto tra debito e Pil. E non solo perché aumenta il denominatore, ma anche perché, se si risparmiano le maggiori entrate che lo stato incassa quando il Pil aumenta, l' avanzo primario sale.

Ma, e questo è il punto: occorre migliorare l' avanzo primario se si vuole che il debito scenda a una velocità adeguata. Il nostro avanzo primario quest' anno è previsto dal governo all' 1,2 per cento del Pil, e, in assenza di aumenti dell' Iva o misure di compensazione, scenderebbe quasi a zero nel 2020.

CARLO COTTARELLI

CARLO COTTARELLI

Quindi, servono riforme per far ripartire l' economia, ma riforme vere (una semplificazione burocratica massiccia, un miglioramento nell' efficienza dei servizi pubblici, una riduzione delle aliquote di tassazione finanziata da minore evasione fiscale e risparmi sulla spesa pubblica), non elargizioni di denaro pubblico che fanno solo aumentare il deficit. E occorre risparmiare le entrate da maggiore crescita. A meno di non voler seguire strade meno ortodosse (uscita dall' euro e inflazione o qualche bella forma di repressione finanziaria come l' obbligo di acquisto di titoli di Stato da parte delle famiglie italiane, una misura simile a una patrimoniale). Fonte: qui

COTTARELLIDEBITO PUBBLICODEBITO PUBBLICODEBITO PUBBLICO ITALIANOSERGIO MATTARELLA CARLO COTTARELLICARLO COTTARELLI

Nessun commento:

Posta un commento